企业内控建设管理实践与分析

2020-10-12陈蓓

陈蓓

[摘 要]在现代企业财务管理中,财务内控管理对于企业的持续发展来说具有重要价值与意义。基于此,文章从制造业公司隔膜泵盘亏的案例出发,用解剖流程的方法分析了在现实管理中内控建立的若干重要关键要素,探讨了相关问题,以期更好地为现代企业的发展提供可行的管理借鉴。

[关键词]企业内部控制体系;风险评估;内控五要素;内控建设管理

[DOI]10.13939/j.cnki.zgsc.2020.25.073

现今,经济全球化的发展趋势愈演愈烈,公司经营面临着来自各方的风险和挑战。在现代化企业逐渐向集团化发展的过程中,必须建立一套长效的风险控制机制,方可实现可持续的健康发展。从美国的《萨班斯法案》到2011年我国五部委联合发布的《企业内部控制规范》,内控管理对上市公司的要求都在持续深化和细化。

以下,笔者从一个制造业公司常见的隔膜泵盘点案例,来剖析内控管理体系建设落地过程中的若干现实问题。

1 一个小故事:隔膜泵的盘亏

【案例】甲公司为某制造业公司,2019年固定资产盘点结果显示:

第一,A车间两台隔膜泵盘亏。盘亏的原因,主要是由于该隔膜泵在使用过程中损坏后,车间直接将其拆分,主要部件遗失,仅剩下设备的框架,一直摆放在堆场,未完成固定资产报废审批流程以及固定资产寄库流程。

第二,B车间八台搪玻璃碟片式冷凝器处于寄库状态。盘点时,发现已在当年中期寄库场地清理时当作盘盈资产处置,而资产台账未及时反映。盘盈资产的原因主要是该五台设备在寄库场地保管时没有相应的铭牌能确认设备的信息。

【案例分析】

第一,制度背景:公司《固定资产管理规程》明确规定“需出售、转让、报废的固定资产,由固定资产使用部门填写《固定资产(设备)处置审批表》,详细注明固定资产处置原因,并负责报废过程的单据流转”。公司《财务审批权限》,亦明确规定固定资产报废需按照金额大小分别由相应的业务和财务管理层进行审批。

第二,事件四问:

问题一,基层管理者是否了解相关的管理规程?

基层管理者并未清晰地了解《固定资产管理规程》,内控意识薄弱,未意识到作为资产的使用部门,对资产的使用、保管、处置负有直接的管控责任。

问题二,该制度有无经过培训?

经查人力资源培训记录,该车间经理在上任时接受了相关岗位相关文件的培训,唯独没有接受《固定资产管理规程》培训。

问题三,对盘亏有无管理规定并考核?

《固定资产管理规程》就固定资产遗失已有明确的规定,对个人保管的资产,部门保管的资产,分净值按分段比例进行遗失责任规定,但实际未进行考核落地。

問题四,对固定资产有无循环检查和资产盘点?

因财务部人手短缺,固定资产无循环检查和季度大盘,所以未能及时发现资产盘亏。

2 隔膜泵引发的内控建设管理分析

以上隔膜泵的案例,笔者尝试用内控五要素的框架对照该例的几大关键问题,分析如下:

第一,从内控环境分析。对使用期限未满、非正常报废的固定资产,公司均有明确规定。但现实情况是,有制度和流程,但就是不执行。基层管理者责任心不足,内控文化意识比较薄弱。

第二,从风险评估分析。固定资产属于高风险内控领域,但公司未引起足够的风险管控重视。公司治理在各条线依赖各层管理者对风险的自我意识,组织风险意识薄弱。

第三,从控制活动分析。虽然建立了《固定资产管理规程》,但是实际执行即控制活动仍然停留在表面。实际业务的内部控制,在设计与执行上,控制措施并未全覆盖内控风险点和关键业务环节。

第四,信息技术控制。固定资产盘点信息不及时、完整、准确,台账也未及时更新,内部信息传递断裂。虽然很多公司已推行EPR系统和OA系统上线,但线下审批流程大量存在。同时,对于预算、资产管理、存货管理、费用报销等高风险内控领域,流程孤岛信息未打通,手工统计居多,未做到信息技术的整合与集成。一是员工培训与沟通。缺乏对员工强化的固定资产保管的系统教育与培训,员工及基层管理者对资产保管的责任意识淡薄。二是内控管理与评价。没有建立固定资产保管水平的系统内控评价机制,也没有建立持续的固定资产保管水平和盘点准确率的提升计划。没有建立有效的内控设计评价与执行评价机制,也未形成有效的PDCA(计划Plan、执行Do、检查Check、处理Action)的内部控制管理循环。

3 对内控体系建立的思考

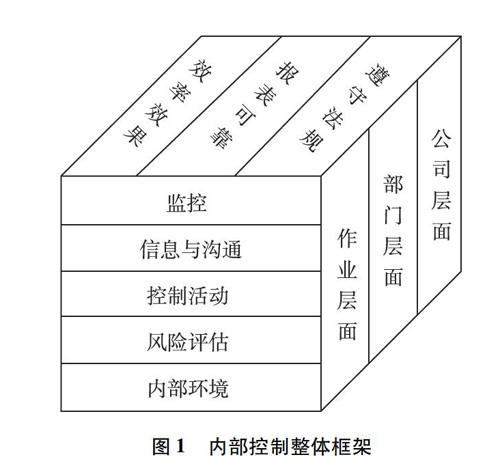

以内部环境为基础、以风险评估为依据、以控制活动为手段、以信息沟通为载体、以内部监督为保证,这五大要素对于完善的内控体系建立至关重要。

图1 内部控制整体框架

第一,切实践行内控文化。内部控制文化的培育是一个从上到下、循序渐进、持之以恒的长期过程。内部控制要求将日常管理工作中具有控制作用的思想和行为逐步整合成一种管理流程,养成习惯,习惯成自然。

第二,建立合理的风险评估等级机制。企业只有建立起科学系统的风险评估等级机制,才能更好地发挥风险识别的作用,只有准确将风险类型识别出来,才能更好地保障接下来的每一项工作。

第三,关注重要业务、重大事项和高风险领域。全面梳理两重一高(大)的业务流程。坚持重要性原则,明确关键控制点和控制措施,确保控制活动不存在重大缺陷或重大舞弊。

第四,加大信息化建设投入,打通全流程电子化监控体系,降低线下单一的内控风险。加强对信息系统的开发与维护,充分利用信息系统规范交易行为,降低人为因素导致内控控制失效的可能性,提高内部控制的执行力,同时,也需要培养内部信息化人才。

第五,建立内控评价机制。在内控评价工作开展过程中,可先开展内部控制研讨和培训,下发内控评价调查问卷,针对重要职能部门和重要业务流程开展访谈和穿行测试,形成内部控制评价诊断工作底稿、改进计划和全面的内部控制自我评价报告等基础资料。

第六,加强会计控制和预算控制能力。在会计控制方面,需重视业务环节的内控风险,对于重大投资和高风险的业务控制资源要适当倾斜。同时,建立以全面预算管理为核心的企业内控体系,通过预算编制到审核的流程提高企业的财务管控质量。

参考文献:

[1]曾春晓. 企业内控体系建设的思路和方法[J].企业改革与管理, 2017(7):18.

[2]李阳, 李国旭, 耿迪. 浅析企业内部控制审计的思路和方法[J].农场经济管理, 2017(1):48-50.

[3]王博. 经济新常态下企业内部控制体系的构建与完善探索[J].财会学习, 2017(14).

[4]张兰杰. 经济新常态下企业内部控制体系的构建与完善初探[J].财会学习, 2017(7):235.