基于丝绸之路核心区设立背景下的新疆上市公司股票波动性研究

2020-10-10王程广阮聪慧

王程广 阮聪慧

摘要:丝绸之路经济带新疆核心区设立后,西北地区资本市场出现不同的变化。本文通过双重差分倾向得分匹配模型以中国丝绸之路经济带西北地区的新疆、甘肃、青海、宁夏和陕西等5个省级行政区的68家上市公司2013年10月至2019年9月的季度数据进行研究,试图探寻新疆核心区设立对上市公司股票波動的影响。结果表明:丝绸之路经济带新疆核心区设立后,新疆上市公司股票波动性增大。基于研究成果,本文提出加强上市公司信息披露,提高信息透明度,使投资者对公司的内在价值具有合理预期,避免价格与价值出现较大偏离;建立各部门协同监管机制,监测上市公司股票价格的不正常波动,打击内幕交易等方面提出建议。

关键词:丝绸之路经济带 核心区 波动性 PSM-DID模型

一、引言

2013年9月,习近平主席提出筹建“新丝绸之路经济带”作为“一带一路”合作倡议中的一部分,将亚欧大陆重要的经济体连接在一起,故而被视为全球最具成长性的经济走廊。2015年3月28日,国家发展改革委、外交部和商务部在国务院授权下发布《推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动》,明确提出要发挥新疆的区位优势,将其打造成为丝绸之路经济带核心区。“一带一路”是一个世纪工程,新疆作为核心区,需要进行机制创新,整合已有资源,在丝绸之路经济带建设中发挥示范和引领作用,与国际接轨,形成区域合作框架。在此基础之上,新疆积极推动一批标志性、示范性和关键性的项目落地,规划区域金融服务中心、交通枢纽中心、医疗服务中心、商贸物流中心和文化科教中心建设,与近百个国家和地区进行跨境人民币业务,这些都有利地促进了全区经济发展。同时,为新疆企业提供了良好的发展机遇,更带动了以特变电工电缆有限公司为代表的新疆企业“走出去”,推动新疆企业进一步成长,新疆的资本市场也随之产生波动。

当前,丝绸之路经济带的研究大多是针对于风险挑战和战略机遇等,对政策实施效果的研究相对较少,而研究丝绸之路新疆核心区设立对地区上市公司的影响就更为少见,故而本文着眼于新疆核心区设立前后,相对于丝绸之路经济带非核心区中,研究新疆上市公司的股票波动。有助于政府制定合理的政策,积极引导投资者建立理性的投资态度,推动资本市场健康稳定发展。同时,为完善新疆核心区的建设提供一些参考建议,进而促进新疆全区经济高质量发展。

在政府政策是否影响股票市场波动性方面,国外有部分学者进行研究,Pastor & Veronesi(2013)建立一般均衡模型对股票波动性和政府政策之间的关系进行研究,发现二者之间呈现正相关关系,且在经济疲软之时更为显著。同时,国内也有学者对其进行研究,陈国进等(2014)采用DCC-MGARCH模型对1995年1月至2013年12月的数据进行研究,发现股票市场的波动性与政策的确定性之间存在正相关关系,但存在一定的时变特征。贾德奎和李瑞海(2018)通过运用财经报纸和股市政策风险文章频度构建政策风险指数对政策风险量化后进行研究,发现政策风险指数与股市波动性之间存在显著正相关关系。

随着丝绸之路经济带建立新疆核心区这一政策的提出,更多的噪声交易者进入新疆板块,对新疆上市公司的股票波动产生影响。在行为金融学的推动下,也有不少学者对投资者情绪与股票波动性影响之间的关系进行研究。Lee et al.(2002)采用GARCH-M模型对噪声交易和股票波动之间的关系进行研究,发现将情绪视作系统性风险时,积极情绪变化与波动显著负相关,而消极的情绪与波动显著正相关。Venezia et al.(2011)通过对以色列股票市场的研究发现羊群效应与股票市场的波动性之间存在正向显著影响,且为长期现象,而当个体投资者的羊群效应增强时,羊群效应对股票市场的影响就更为剧烈,相对于机构投资者来说,个体投资者对股票市场的作用更大。陈其安和雷小燕(2017)通过对2006年至2014年的投资者情绪数据和股票指数收益数据进行研究,发现股票的波动性与投资者情绪正相关。陈健和曾世强(2018)通过构建情绪测量指标进行研究,发现乐观情绪和悲观情绪都会增加股票市场的波动性。部慧等(2018)通过东方财富网股吧帖文和朴素贝叶斯方法构建量化投资者情绪指标进行研究,发现投资者情绪对股票收益率和交易量有当期影响,开盘价可以通过开盘前的情绪进行预测,收盘价和日交易量受到交易时段情绪的显著影响。赵澄等(2020)通过对金融新闻数据的多维情绪特征向量化,预测金融新闻对股票市场的影响,表明投资者的投资行为受到了股票市场情绪的影响。同时,也有学者发现不同的情感情绪可以产生不同的影响。张文远等(2017)机构投资者在情绪上升期间可以显著提高股票市场的波动性,而在情绪下降期间可以显著降低股票市场的波动性,同时,情绪上升时对股票市场波动性的提高幅度远大于情绪下降时的抑制幅度。李正辉等(2018)通过使用三因子模型探讨媒体关注度、媒体情感与上市公司股票波动性的关系,发现媒体关注度在市场上升趋势和下降趋势中均可对股票波动产生显著的正向影响,但在相较于下降时期,上升时期产生的影响较强,而媒体情感则会对股票波动产生显著的抑制性作用,相较于上升时期,下降时期产生的作用更强。

近来有不少学者将政府政策、投资者情绪和股票市场的波动之间的关系进行研究,且得出不同的结论。朱冠平等(2019)通过对2015年至2018年的数据进行研究,发现投资者情绪和经济政策不确定会导致股票市场的波动上升,而确定的经济政策则会减缓投资者情绪对股票市场波动的正向影响。与此相反,周方召和贾少卿(2019)对2010年至2018年的数据进行研究,发现当经济政策的不确定性增加,作为中介效应的投资者情绪会随之减弱,进而使得股票市场的波动性降低。同时,散户情绪相较于机构投资者更容易受到经济政策不确定性的影响,从而对股票市场产生冲击。

综上所述,目前尚无针对设立丝绸之路经济带新疆核心区这一政策对新疆上市公司股票波动影响的研究。本文对中国丝绸之路经济带中西北地区5个省级行政区的68家上市公司2013年10月至2019年9月的季度数据进行研究,试图探寻新疆核心区设立对上市公司股票波动的影响。在前文的基础之上,后文的结构安排如下:一是从价值投资和噪声交易等理论方面进行分析为文章奠定基础,继而提出研究假设;二是构建实证模型,选取合适的变量,阐明数据来源,并对变量进行描述性统计;三是通过Logit回归进行倾向得分匹配,在通过平行性假设检验和共同支撑假设检验后进行双重差分的基准回归,而后进行稳健性检验以确保基准检验的可靠性;四是根据实证检验所得结论提出相应建议。

二、理论分析与研究假设

(一)价值投资

从价值投资角度来看,公司的内在价值更为重要。而丝绸之路经济带核心区的设立,无疑会提高新疆的经济发展水平。同时,新疆核心区的设立推动了乌鲁木齐综合保税区的建立,降低了公司成本;随之而来的政府補贴和减税降低公司融资约束;政府进一步简政放权,减少政府对公司的干预,公司的投资效率随之提高;北向俄罗斯、中向哈萨克斯坦和南向巴基斯坦等“三通道”的筹建使得交通运输更为便利;大型油气加工和储备基地、大型煤炭煤电煤化工基地和大型风电基地等“三基地”的建立使得相关行业公司受益良多;机械装备出口产业集聚区、纺织服装产品出口加工产业集聚区和化工产品出口加工产业集聚区等十大进出口产业聚集区也推动相关行业公司的发展,使得新疆上市公司的内在价值有所提升。从而吸引更多的价值投资者进入新疆板块上市公司,使新疆上市公司的股票价格出现较大波动。

(二)噪声交易

在短期交易盛行的环境之中,交易者面对繁多复杂的信息,无法辨别其真伪,一些信息与价值无关,甚至是谣言,这些都会引起价格与价值的偏离。相对于专业机构投资者,个人投资者信息辨别能力更低,更易成为噪声交易者。根据上海证券交易所2019年统计年鉴可知,截至2018年自然人累计开户数占总数比例达到99.68%,而在2018年末自然人投资者持股账户数占比99.78%,持股市值占比19.62%,高于专业机构13.92%的持股市值占比,而在交易额方面自然人投资者更是远高于专业机构投资者,由此可以认为这是一个噪声交易者占主导地位的市场。在噪声交易者主导的市场,专业机构投资者也难以独善其身进行理性投资,为了降低交易风险,“因势而动”成为不可避免的选择,专业机构投资者的散户化行为使得股票波动性更易受到噪声交易者的影响。在新疆确立为丝绸之路经济带核心区后,大量投资者投资新疆板块上市公司,其中存在大量的非知情交易者,必然会导致噪声交易,引发“羊群效应”等一系列非理性行为,致使新疆上市公司的股票波动增大。

综上所述,提出假说:丝绸之路经济带新疆核心区设立后,新疆上市公司股票波动性增大。

三、实证设计

(一)模型构建

在新疆被设立为丝绸之路经济带核心区之前,对于丝绸之路经济带区域来说,其面临的宏观经济环境和政策是近似的,而核心区设立更多是基于国家战略规划,具有鲜明的外生性,可以认为是一项“准自然实验”。基于此,借鉴张根根和田田(2016)、袁航和朱承亮(2018)等学者的研究,采用双重差分和倾向得分匹配相结合的方法进行研究,以控制不可观测但不随时间变化的组间差异。

本文基于2013年4月至2019年9月西北地区68家上市公司的面板数据,将上市公司(trea-ted)划分处理组和对照组,即新疆地区的21家上市公司设定为处理组,赋值为1;47家非新疆上市公司设定为对照组,赋值为0。根据新疆核心区设立的时间点,将时间变量(time)划分为设立前和设立后,即2015年3月及其之前赋值为0,2015年3月之后赋值为1。同时,设置公司和时间变量的交互项did,以此体现新疆核心区设立产生的效应。基准回归模型如下:

其中,vit为被解释变量,表示第i个公司第t季度的波动率,以上市公司日收益率的季度标准差来衡量;did为公司和时间的交互项,用以衡量新疆核心区设立产生的作用;Control表示控制变量集合,主要包括总资产、总资产周转率和上证指数波动率。α0、α1,和α2:为待估参数,εit为随机干扰项,其中α1为核心估计参数,如果大于0,表明新疆核心区设立会使得新疆地区的上市公司股票波动率上升;反之,则表明新疆核心区设立会降低新疆地区的上市公司股票波动率。

(二)变量选取与数据来源

在倾向得分匹配模型中,将虚拟变量treated作为被解释变量。倾向得分匹配法的目的是为处理组找到除位于新疆核心区这一特征以外,其他特征近似的控制组,因而需要匹配变量加以辅助,参考钟凯等(2018)构建倾向得分匹配模型的匹配变量体系。本文的匹配变量主要为:Inta(总资产),以各上市公司的所有资产合计的对数来衡量其总资产;pns(每股净资产),以期末归属母公司普通股股东的权益总额除以期末流通普通股股数来衡量每股净资产;roe(净资产收益率),以净利润占全年平均股东收益的比重所得的净资产收益率来衡量上市公司的盈利能力;er(产权比率),以负债总额与股东权益总额比率所得的产权比率来衡量上市公司长期偿债能力;tat(总资产周转率),以营业总收入占全年平均总资产的比率来衡量上市公司的营运能力;alr(资产负债率),以负债总额占总资产的比率来衡量上市公司的资本结构;lr(流动比率),以流动资产除以流动负债来衡量流动资产的变现能力;sv(上证指数波动率),以上证指数的日收益率的季度标准差来衡量上证指数的波动率。

本文的数据主要来源于wind金融数据库,由于在2013年9月中国提出筹建丝绸之路经济带,2015年3月将新疆确立为丝绸之路经济带核心区,故而本文研究区间为2013年10月至2019年9的季度数据,并以2015年第二季度为分界点,样本为新疆、青海、甘肃、宁夏和陕西等丝绸之路经济带西北地区的上市公司。为了保证实证研究的有效性,本文对样本进行了处理:第一,剔除2013年9月之后上市的企业;第二,剔除过去或现在为*ST和ST类企业;第三,剔除银行、非银行金融和数据缺失严重的企业。表1显示了主要变量的描述性统计结果,可以看到,除净资产收益率和资产负债率外,其余变量的标准差较为接近,波动幅度较小。

四、实证分析

(一)倾向得分匹配Logit回归结果

由于政策冲击对象及其时间点的非随机性产生的选择性偏差不能在双重差分法中得以解决,故本文以倾向得分匹配法消除选择性偏差的影响,使得双重差分法具有有效性。

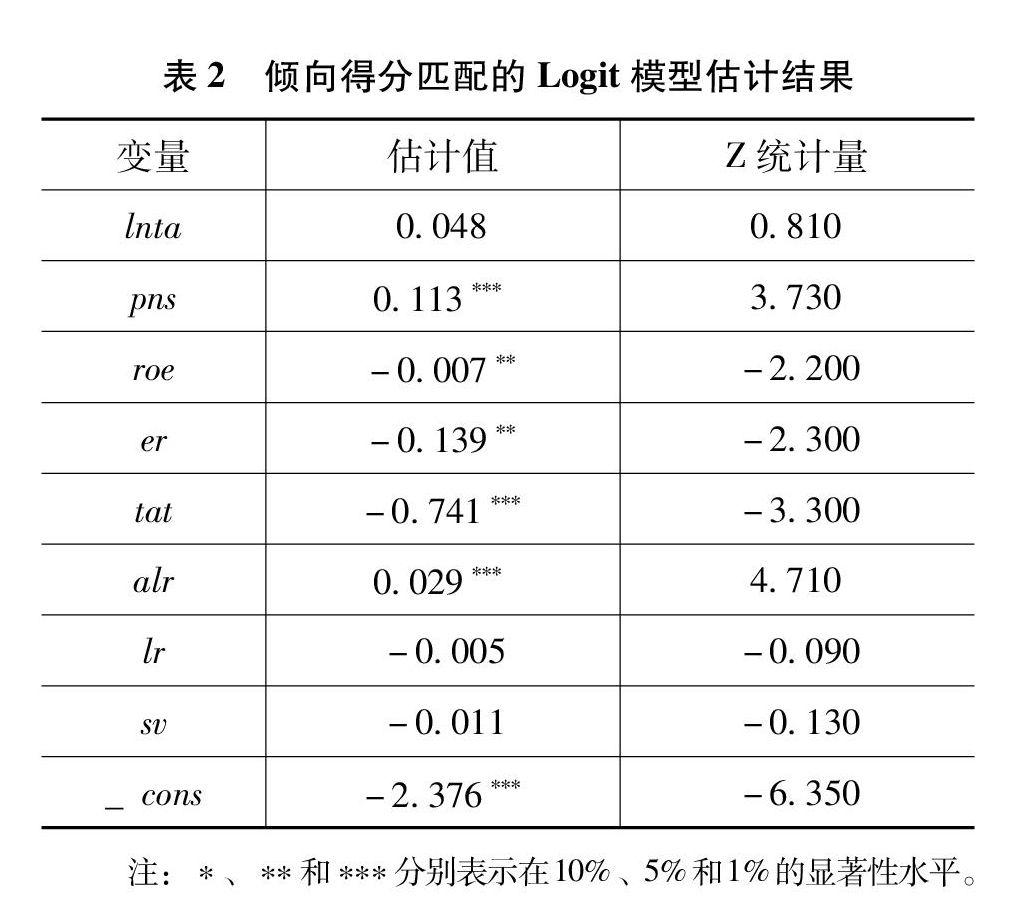

根据前文选取的匹配变量进行Logit回归,其中选择有放回的一对一近邻匹配,回归结果如表2所示。结果表明,处理组和对照组存在显著性差异,并非随机划分。

在Logit中的AIT检验也验证了前述结论,未匹配的T統计量为0.02,即不显著,而参与者平均处理效应的T统计量为1.99,即显著,未参与者平均处理效应和整体平均处理效应的估计值与参与者平均处理效应相似,故未汇报标准误差。可以认为处理组和控制组之间的结果变量存在差异,见表3。

(二)识别条件检验

由于样本区间为2013年第四季度至2019年第三季度,且实验组受到政策影响作用的时间点一致,不需要进行逐年匹配。同时,在运用倾向得分匹配之前还需要进行平行性假设检验和共同支撑假设检验。

平行陛假设的原假设为“处理组和控制组之间无系统性差异”,即当匹配后不拒绝原假设,可以认为变量在倾向得分匹配中得到了有效匹配,处理组和控制组之间的系统性偏差为零。如表4所示,在匹配过程中,Inta(总资产)、pns(每股净资产)、er(产权比率)、tat(总资产周转率)、alr(资产负债率)和lr(流动比率)的标准偏差在匹配前均为10%以上,在匹配后降低至10%以内,偏差减小幅度均较大,同时T统计量对应的P值也从拒绝原假设变为接受原假设。roe(净资产收益率)从匹配前的-6.1%变为匹配后的4.1%,一直在10%以内;但其匹配后的P值为0.002,拒绝了原假设。同时,sv(上证指数波动率)由匹配前的0%转变为5.2%,在匹配前后P值均表明接受原假设。从整体上来看,大多数T检验并不拒绝处理组和控制组之间无系统性差异的原假设,可认为平行性假设检验得到满足,可以进行倾向得分匹配。图1显示了各变量标准化偏差匹配前后变化,可以直观地看出标准偏差在匹配后大幅缩小。

共同支撑假设检验也是倾向得分匹配的前提条件之一,共同支撑假设要求处理组和控制组的倾向得分核密度图有一定的重叠趋势。如图2所示,可以直观地看到大多数观测值在共同取值范围内,在进行倾向得分匹配时不会损失大量样本,以致使匹配结果的有效性降低。如图3所示,左图为匹配前的处理组与对照组的核密度图,右图为匹配后的处理组和对照组的核密度图,可以看出相对匹配前,匹配后处理组和对照组更趋紧密,故可认为共同支撑假设得到满足。

(三)双重差分基准回归结果

如表5所示,模型(1)为不加入控制变量的回归结果,模型(2)为加入Inta(总资产)、tat(总资产周转率)和sv(上证指数波动率)的回归结果。结果表明,模型(1)和模型(2)中的did的系数分别为0.243和0.1784,且在1%水平下显著,即新疆核心区设立后,新疆上市公司的股票波动率相对陕西、甘肃、青海和宁夏等4个丝绸之路经济带西北地区省级行政区上市公司增大,与前文假说一致,但添加控制变量后交互项的系数有所减小。Inta(总资产)系数为-0.053,且显著,表明资产规模越大,其股票价格的波动就随之降低,tat(总资产周转率)和sv(上证指数波动率)的系数均显著为正,添加控制变量后F统计量和R2均出现大幅增加。

(四)稳健性检验

为了确保实证检验的可靠性,本文进行了稳健性检验。本文通过将新疆核心区这一事件发生的时点提前或延后进行检验,根据实证设计中的设定,将分界点设至为2014年第二季度、2017年第二季度、2018年第二季度和2019年第二季度,分别对应模型(3)、模型(4)、模型(5)和模型(6),回归结果如表6所示。从结果中可知,改变时点后的did(交互项)均不显著,表明了基准检验结果的可靠性,也验证了前文假说。

五、结论与建议

本文以中国丝绸之路经济带中西北地区新疆、甘肃、青海、宁夏和陕西5个省级行政区的68家上市公司2013年10月至2019年9月的季度数据进行研究,探寻新疆核心区设立对上市公司股票波动的影响。为了更好地分析丝绸之路对新疆上市公司股票波动的影响,本文首先采用倾向得分匹配模型为处理组选取合适的控制组,通过双重差分模型进行研究。结果表明:丝绸之路经济带新疆核心区设立后,新疆上市公司股票波动性增大。同时,经过稳健性检验,结果表明结论的可靠性。

根据上述研究,提出两个方面建议:一方面加强上市公司信息披露,提高信息透明度。信息的不透明致使大量投资者作为非知情交易者参与公司股票交易,导致了噪声交易,不仅损害了自身的经济利益,更使得资本市场出现混乱,市场效率低下。因而提高信息透明度,使投资者对公司的内在价值具有合理预期,避免价格与价值出现较大偏离;另一方面建立各部门协同监管机制。公司高管和机构投资者进行内幕交易抬升股价后质押股票套现的案例不胜枚举,这不仅损害中小投资者的利益,更对地方银行体系造成了一定危害,在新疆核心区确立后,新疆上市公司的内在价值有所提升,为创立各部门协同监管机制提供了良好条件,因此,建立各部门协同监管机制,监测上市公司股票价格的异常波动,对打击内幕交易具有重大意义。