基于引力模型的中国—东盟贸易影响因素及贸易潜力研究

2020-09-30余敏

余 敏

(黎明职业大学 商学院,福建 泉州 362000)

中国与东南亚国家联盟(简称东盟)的贸易对话开始于1994 年,经过16年的经贸深度对话与合作,中国与东盟自由贸易区于2010年1月1日全面启动。中国—东盟自由贸易区作为发展中国家之间最大的贸易区,涉及11个国家、19亿人口。2013年我国推行“一带一路”倡议,得到了东盟各国的积极响应,双方的经贸合作上升到新的高度。2017年东盟自贸区内贸易额占全球贸易总额的13%。2010年中国与东盟的贸易合作展现出强大的潜力,2010—2018年连续 9年中国成为东盟第一大贸易伙伴,东盟则在2001年后连续 7 年成为中国第三大贸易伙伴,双方政治经济关系在稳步发展中不断提升。

一、中国与东盟贸易研究概述

东盟区域有10个国家,国内热带农作物、经济作物和矿产资源丰富,每个国家由于经济发展水平、制造业水平不一致,各有特点。其中,新加坡、泰国、马来西亚、菲律宾和印度尼西亚五国的制造业产业体系比较完善,出口以制造业为主,与我国经贸合作最为紧密。新加坡是东盟唯一的发达国家,国内产业发展方向主推资本、技术密集型产业,是东盟制造业水平最高的国家,国际竞争力强大。越南、老挝、缅甸、文莱和柬埔寨五国是以农业为主的国家,国内的工业体系有待完善,出口产品以农产品、矿产品和初级制造业为主,国际制造业竞争力弱。相对于东盟,中国人口众多,拥有不同层级的制造业人才,制造业从古至今几千年的发展历史,尤其是改革开放后,现代工业体系全面建立,制造业技术不断提升,逐步发展成为世界第一制造大国。但是高尖端制造业的国际竞争力依然有待提高,出口商品结构依然是以加工制造品为主。在以往学者研究中发现,整体上我国同东盟各国双边贸易的结合度取值都比较高,贸易联系较为紧密[1],在农业、制造业和服务业双方合作潜力巨大[2-4]。在有关中国与东盟制造业的研究中,潘青友指出中国与东盟双方相似的主导出口产业导致双方出口贸易的竞争性日渐突出[5],尤其在低技术产品上中国与东盟五国竞争性更大[6]。苏颖宏研究了1980—2008 年东盟五国制造业的国际竞争力,指出五国出口增长从“强竞争、 弱市场”转变为“强市场, 弱竞争” 的局面,商品结构构成对出口反而起了制约作用[7]。程广斌等实证研究了2008—2015年中国与东盟的产业竞争力,东盟国家制造业部门竞争力水平弱于中国,制造业合作是中国与东盟其他产业合作的切入点[8]。仪珊珊等指出中国与东盟自贸区建立导致贸易自由化加深,抑制出口产品的进入和企业的推出[9]。

(一)近20年中国与东盟双边贸易额增长迅速

本文通过联合国商品网站SITCV3.0(1)SITC0食品和活动物,SITC1饮料及烟草,SITC2非食用原料(不包括燃料),SITC3矿物燃料、润滑油及有关物质,SITC4动物及植物油、脂肪及蜡,SITC5未列明的化学及有关用品,SITC6主要按材料分类的制成品,SITC7机械和运输设备,SITC8杂项制成品。其中0~4类为初级产品及矿物质,5~8类为工业制成品,SITC5+SITC7为资本、技术工业制成品。选取0~8类商品,研究近20年中国与东盟的双边商品贸易。通过数据计算发现,1998年至今中国与东盟的双边商品贸易额呈现稳步提升,从1998年的237.3亿美元增长到2018年的5878.7亿美元,增长了20倍,年均增长率为17.41%。其中出口年均增长率为18.26%,进口年均增长率为16.54%。这20年中,仅2009因为全球金融危机、2015年和2016年因为中国与东盟产业发展调整,出现同比少许下降的现象。可见,近20年世界经济环境变化以及其他因素没有对中国与东盟贸易产生过多的负面效应。

(二)工业制成品贸易成为中国与东盟的主体贸易

在中国与东盟各国贸易中,工业制成品依旧是贸易主体。工业制成品双边贸易总额在1998年达到181.23万亿美元,占中国与东盟贸易总额的76.37%;2017年上升为4108.3亿美元,占到贸易总额的82.52%。其中,出口比例从1998年的79.48%上涨到2017年的89.25%;进口比例则从1998年的67.95%提高到2017年的71.26%(2)资料来源于联合国商品贸易数据库(http://comtrade.un.org/dqQuickQuery.aspx),SITC(R.3)。。

就具体商品而言,中国向东盟出口的前三类商品是机械和运输设备(SITC7)、按材料分类的制成品(SITC6)及杂项制成品(SITC8),这三类商品在2017年占出口商品的80.9%。中国从东盟进口的前三类商品是机械和运输设备,动物及植物油、脂肪及蜡(SITC3),非食用原料(SITC2),这三类商品在2017年占进口商品的69.82%。其中机械和运输设备贸易占据了中国与东盟贸易总额的50%左右。

(三)机械和运输设备贸易趋势带动中国与东盟双边贸易发展方向

近20年间中国与东盟贸易差额由逆差转为顺差。2012年中国开始出现顺差,2015年顺差到达一个高峰后开始下降。随着中国贸易顺差的增加,引起东盟一些国家的担心,2016、2017年连续两年中国的贸易顺差都有所下降。中国与东盟的机械和运输设备的贸易差额呈现同样的趋势,1998—2001年机械和运输设备贸易差额很少,进出口贸易平衡;2002—2007年3年间机械和运输设备的贸易逆差额增长迅速,带动总贸易差额逆差增加;2013、2015年机械和运输设备贸易顺差迅速增加,带动贸易总额顺差上升。可见,机械和运输设备的贸易趋势带动了中国与东盟贸易的总发展方向。

(四)贸易区域集中,产业内贸易特性凸显

1998—2017年,中国与东盟的机械和运输设备进出口区域比较集中,中国出口东盟居前四位的国家是越南、新加坡、马来西亚和泰国,出口比例从1998年的65.3%提高到2017年的75.2%。从东盟进口居前四位的国家是马来西亚、越南、泰国和菲律宾,进口比例从1998年的26.3%增加到2017年的81.9%。表现最突出的是中国与越南的贸易规模在2012年飞速增加,这与中国在2012年对越南直接投资大规模增加相关。总体来看,中国与东盟的机械和运输设备贸易区域呈集中发展趋势,具有产业内贸易的特性。

二、模型设计与变量分析

(一)理论综述

引力模型最初受牛顿的重力法则启发,经过几十年理论和实践的不断完善,是目前研究测算双边贸易流量影响因素最流行的模型。Tinbergen和Pöyhönen第一次利用引力模型来实证双边贸易相关的影响因素,得出双边贸易的规模与两国经济总量成正比,与距离成反比[10-11]。此后,经济学家从理论和实证两个方面不断完善引力模型。Anderson从传统的道格拉斯指数系统中扩展出差异商品、运输成本和关税三个因素,来完善传统的引力模型[12]。Helpman在不同产品的差异性、规模经济性和现存市场不完美性的假设上完善了原有模型,并利用引力模型完善了垄断竞争模型[13]。Deardorff指出引力模型因国家间存在要素禀赋差异,并从H-O理论中摩擦是否存在推导出引力模型[14]。Anderson和Wincoop在不变替代弹性(CES)支出系统的基础上推导出操作性较强的引力模型,指出两国贸易流量受到多边贸易关系影响[15]。这些研究为贸易引力模型提供了有力的理论支持。

在实践测算中,最初的引力模型只有物理距离、贸易量和国民收入[10]三个变量,后续研究中增加了人口数量[16]、人均收入值[17]、汇率[18],根据分析需要又加入了相应的虚拟变量,如货币联盟关系[19]、东盟贸易协议和APEC协议[20]等,并增加了双边贸易的影响因素实证。孙金彦构建了随机前沿引力模型,分析指出我国与“一带一路”沿线国家的贸易效率[21]。张静中运用引力模型,分析并指出我国与丝绸之路经济带沿线国家的机电产品贸易潜力大,地理距离和进口国为内陆国是主要的阻碍因素[22]。聂红隆利用随机前沿引力模型,分析了中国与东盟双边之间的贸易潜力属于“潜力开拓型”,改善的空间还较大[23]。

(二)模型设计

在前人研究的基础上,依据我国与东盟的贸易特点、现有数据获得性及其他相关因素,优化现有引力模型。本文选取1996—2017年的数据,实证中国与东盟的贸易影响因素。因变量为中国与东盟各国贸易总额Yit,其中i表示国家,t表示年度,贸易额数据来自联合国商品库数据网(https://comtrade.un.org/data/)。根据引力模型中的贸易规模和距离是影响贸易总量的基本因素,选取中国GDPCt与东盟各国或地区的国内生产总值GDPit,数据来自世界银行网站(https://data.worldbank.org.cn/),距离Wi选自北京到东盟各国首都的距离(http://www.indo.com/distance/index.html)。选取汇率因素Rt,人民币对美元的汇率来自中国银行网外汇牌价的中间价(http://www.bankofchina.com/sourcedb/lswhpj/)。由于中国对东盟各国投资开始于2003年,为了数据的稳定性,本文采用中国利用东盟的直接投资FDIit来分析,数据来自《中国统计年鉴》。OPi是中国市场对东盟各国的经济开放度,数据来自中国和东盟的贸易总额与中国GDP的比值。MSi表示中国机械和运输设备市场规模,选取联合国商品库数据网中中国向世界进出口机械和运输设备的值。Dt为虚拟变量,代表中国与东盟自由贸易区效应,2001年以前为0,之后均为1。依靠Eviews 6.0计量工具,对模型进行最小二乘法回归,为

lnYit=α+β1lnGDPCt+β2lnGDPit+β3lnFDIit+β4lnOPt+β5lnWi+β6lnMSt+β7lnRt++β8lnDt+εi。

(三)建模分析

1.建立模型

由于面板数据分为横截面和时间序列两类数据,模型的设定受参数估计的正确性影响,因此,模型的设定必须进行参数的有效性检验[24]。

假设1:混合模型,即所有的变量和自变量包括截距与斜率在不同横截面模型样本及时间序列上都是常数。

假设2:固定效应模型,除截距以外的所有变量和自变量在不同横截面模型样本及时间序列上都是常数。

假设3:随机效应模型,即所有的变量和自变量包括截距与斜率在不同横截面模型样本及时间序列上都是变动的。

根据固定效应还是随机效应,采用Hausman检验,对应的概率P值为0.3052,接受原假设:随机效应模型中个体影响与解释变量不相关,可以将模型设定为随机效应模型。

2.单位根检验

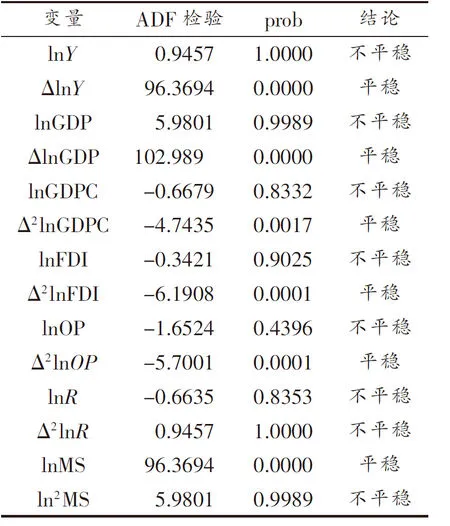

为了确保回归的有效性,保证估计值的有效性,避免伪回归出现,本文利用Eviews 6.0工具,采用ADF单位根检验,对变量进行平稳性检验,结果如表1所示。

表1 单位根检验

由表1可知,7个变量都是不平稳的,存在一阶或者二阶单整,必须进一步协整检验。

3.协整检验

单位根检验可以发现,变量的时间系列是非平稳的,进行二阶差分后变平稳,需要进行相关的协整性检验。本文采用EG两步法(Engle-Granger)检验。

第一步,先利用Eviews 7.2工具进行最小二乘法回归,结果如下

由于上述模型变量过多,多个变量没有办法通过T检验,经过多次测试优化,删除距离变量W、中国机电市场规模MS,再次回归,所有变量均通过5%显著性水平下的T检验。

第二步,对刚才的回归进行KAO检验、ADF检验,T值为-5.2463,对应的P值为0.0000,说明回归是协整回归。

变量修正后结果显示模型回归非常成功。从单个变量看,所有变量均通过0.5%的显著性水平检验,说明方程的系数值在统计上具有显著性;从模型整体看,修正后回归方程的拟合优度R-2为0.80,说明回归直线与样本观察值的拟合程度高达80%,拟合程度高。从最后的模拟结果看,模型的F值高达149.32,说明模型的结果是显著的。综合三个因素,说明模型回归是成功的。

4.分析结论

通过回归结果,结合我国的国情和中国与东盟双边贸易的情况,得出以下结论:

第一,中国和东盟各国GDP的增长促进了双边贸易规模。中国与东盟各国经济总量的增加带来了更多的生产能力和购买能力,促进了中国与东盟各国贸易额的增加。在其他因素不变的情况下,中国GDP每上升1%,能促进中国与东盟贸易总额增长1.6%;东盟各国GDP每增加1%,能促进中国与东盟贸易额增加0.92%。与我国相比,东盟各国的GDP还有很大差距。2018年东盟十国的GDP总额仅为中国的1/4。东盟各国内部GDP差异极大,GDP最高的印度尼西亚是文莱的76倍。东盟各国的GDP对中国与东盟贸易总额的影响有限。

第二,我国利用东盟的直接投资对中国与东盟贸易额起到一定的制约作用。东盟各国对中国的直接投资受“中国威胁论”、南海问题等影响,一直小心翼翼地前行。1996—2006年间直接投资总额一直在30亿美元徘徊。2007年东盟各国陷入东南亚金融危机。在缓解危机过程中,中国采取了稳定人民币政策,有效地缓解了东盟各国的金融危机,并积极帮助各国恢复经济秩序。东盟各国企业增强了对中国政府的信任,对中国市场表现出极大的积极性,2008年东盟对中国的直接投资达54亿美元。2010年中国与东盟自由贸易区的建立让东盟各国企业加大了对中国的直接投资,但是投资速度和规模依然有限。

就目前模型分析数据来看,中国利用东盟的直接投资对中国与东盟的双边贸易起到的是制约作用,东盟对中国的直接投资每增加1%,对双边贸易起到2.73%的制约作用。这种直接投资主要针对中国市场,更多的是带动中国国内消费;随着我国与东盟的投资越来越顺利,这种制约作用必然转化为促进作用。此外,我国对外直接投资从1996年的21亿美元增加到2018年的1298.3亿美元,增加了61倍,中国已经成为世界对外投资大国。但是,2014年前中国对东盟的直接投资有限,截至2014年东盟在我国累计投资550亿美元,中国在东盟累计投资仅50亿美元,这种不平衡在东盟各国引起一些负面效应。随着双边经贸关系进一步深入,中国与东盟相互投资的速度越来越快,截至2018年底,中国与东盟双向累计投资额达2057.1亿美元,15年间投资存量增长了22倍。

第三,在经济领域中国向东盟的开放度有力地促进双边贸易规模增长。近年来由于欧美市场出现萎缩,中国与东盟的经济呈现更加自由开放的姿态。中国与东盟经贸合作的深度和广度不断拓展,减少了贸易障碍,便利双方贸易。从模型数据分析来看,在经济领域中国对东盟的开放有利于双方贸易的发展。中国与东盟的经济开放度每增加1%,带动贸易总额增加1.36%,说明中国近年来对东盟在农产品、矿产品以及工业制成品方面的零关税政策有利于促进双边贸易发展。

第四,中国对美元汇率的变化促进了中国与东盟的贸易。货币的科学、合理、稳定是双边贸易发展的基础。近年来,中国与东盟各国贸易中以人民币作为结算货币的项目量不断增长,中国人民银行与东盟多数国家签订了双边货币结算协议,实现了人民币与东盟大部分国家货币的直接交易。人民币汇率及其波动对中国与东盟贸易的影响越来越大。我国自2005年以来对汇率进行了4次改革,人民币汇率告别了紧盯美元的固定汇率制度,进入以市场调节为基础、一篮子国际货币进行参考、实行有管理的浮动汇率制度。不断完善的科学汇率制度下的汇率调整促进了中国与东盟的贸易发展。尤其值得一提的是2007年东南亚金融危机中,东盟大部分国家的货币大幅度贬值,而风暴中的中国一直保持稳定的汇率政策,对缓解东盟各国的金融危机起到了极大的促进作用,让东盟各国对中国的货币政策有着巨大的信心。从模型中看,中国对美元的汇率每波动1%,会促进中国与东盟贸易规模增加2.06%,说明这种汇率波动是正常的,对中国与东盟的贸易是有利的。

第五,中国与东盟自由贸易区的建立起到了促进贸易的作用。从模型回归的结果看,东盟自贸区的建立对双边贸易有0.72%的促进作用。2010年中国与东盟自贸区建立以来,东盟90%以上的产品实现了进入中国零关税。在未来的合作中,开放将进一步深入服务贸易市场和投资市场,双方在相互投资、贸易合作、产业联盟、文化对接等方面都有进一步的合作,为双边贸易的发展创造了良好的环境。随着双边经贸合作的深入,自贸区建立的积极效应还会进一步扩大。

第六,中国机械和运输设备的世界市场规模不对中国与东盟贸易规模产生影响。从模型回归效应看,中国机械和运输设备的世界市场规模没有成为影响中国与东盟贸易规模的因素,中国拥有世界上最大的机械和运输设备市场份额,但是这种大在量上,没有形成有效的规模效应。因为地方利益,存在大量小而重复建设的企业,参差不齐,出口以加工贸易为主,低附加值形态依然存在。整个行业还未达到规模经济效应递增的阶段,处于规模不经济状态或是太小。出口的优势是价格低廉,进口的机电产品则是技术含量高、附加值高的产品。这种不对等的方式使得机电产品难以形成规模经济效应。 2015年我国在制造业领域进行供给侧改革,推行“三去一降一补”,关闭重污染、重复建设的企业,合理规划城市发展,解决廉价产品供过于求而引起的恶性竞争,追求智能制造、创新制造,寻求对制造业的生产和产品工艺转型升级的方法。这些积极因素必然会在未来的贸易场中显现更多的规模优势,带来更高质量的发展。

三、中国与东盟贸易潜力分析

根据上述模型预测2010—2017年中国与东盟各国进出口贸易总额。计算方法来自刘青峰和姜书竹于2002年提出的贸易潜力值测算法[25],来判断未来的贸易潜力。当实际贸易发生值与模型预测理论值的比值,即贸易潜力值≥1.2 时,属于潜力再造型,双边贸易发展受阻,需要培育新贸易因素,促进发展;1.2>贸易潜力值≥0.8,属于潜力开拓型,双边贸易空间还有一定的扩大范围;贸易潜力值<0.8时,属于潜力巨大型,双边贸易有巨大的发展空间。通过与实际贸易值比较发现,2010—2017年中国与文莱和中国与柬埔寨的双边贸易属于潜力再造型,中国与新加坡和中国与印度尼西亚的双边贸易属于潜力巨大型,中国与其余东盟六国的双边贸易都属于潜力开拓型。2010—2017年,文莱、柬埔寨与中国的双边贸易额仅占中国与东盟贸易总额不到3%,而新加坡、马来西亚与中国的双边贸易额占中国与东盟贸易总额不到30%,说明中国与东盟的贸易总体上是积极的,以潜力开拓型为主。这为中国与东盟自由贸易区的建立提供了一个有效证据,中国与东盟各国保持积极合作的态度,才能更有力地促进双边贸易合作,开创更好的贸易机会,有效促进中国与东盟的发展。

四、促进中国与东盟贸易发展的对策

“一带一路”倡议的实施过程中,中国与东盟在基础设施建设、跨国投资、产能合作和优势产业对接等方面深度合作,推进了双方经济、社会和文化的联系与对接。这种全面合作也受到东盟国家内部民族主义滋长和域外大国力量干扰等因素的影响,具有不确定的因素。在未来双边经贸合作中需要双方有更多的沟通和担当,减少贸易摩擦,积极开拓双边合作领域,只有共赢才是长久合作的基础。

(一)坚持发展理念,推进供给侧结构性改革,增强企业竞争力

当代国家之间经贸合作的基础是平等、互利、共赢。李克强总理指出:“中国改革开放30多年取得了举世瞩目的经济社会发展成就,积累了丰富的发展经验。”这种发展经验可以给东盟各国发展提供很好的借鉴。我国正在实施创新驱动发展战略,推进供给侧结构性改革,增强企业竞争力,推动经济高质量发展。在国内经济稳步发展的前提下,才能更好地与东盟各国合作,才能在合作中承担更多的大国责任。通过国家搭建跨国企业合作桥梁,通过一批有技术、有创新的企业主导,合作才能在国际竞争中占有一席之地,才能让这种合作可持续发展。

(二)积极推进“走出去”战略,为中国企业走进东盟投资搭建桥梁

自中国—东盟自由贸易区建立以来,我国逐步加大对东盟地区的投资。鼓励我国企业与东盟企业加强沟通和交流,深入东盟地区考察,了解东盟各国的经济、文化和社会现状。积极利用东盟的产业要素、地域要素、技术要素等,寻找适合企业结构调整的产业和高科技产业,作为今后对东盟直接投资的重点产业。政府积极开拓金融政策、税收政策和外贸政策,为我国民营企业与东盟投资搭建合作平台。鼓励中国和东盟各国的学生留学交流,成为中国与东盟合作的人才纽带,学习中国与东盟的经济文化,促进技术、管理和人才各方面流动,在合作和竞争的平等环境中加强中国与东盟的经贸联系。

(三)加强与东盟的产业对接和合作,提高规模经济效用

中国与东盟的机械和运输设备的进出口速度及规模保持较快的增长速度,是双边贸易的生力军。机械和运输设备行业是国家经济建设的基础,但是我国的机械和运输设备行业依然处于小而分散的状态,只看到出口量上的规模,未看到良性效应,而且这种量上的增加必然带来出口摩擦。利用中国与东盟的贸易合作,我国政府应该积极发挥宏观调控作用,在与东盟企业对接、能源对接、产业关联度上做好引导和合作。因地制宜,减少产能过剩,合理调整与完善产业政策和进出口商品结构,形成中国与东盟相互合作发展的产业链群。倡导发展高科技产业集群,形成新能源、新技术、高附加值的出口产品群体,走可持续发展的产业集聚之路。

(四)加强中国与东盟深层次的合作和交流,加强经济开放,实施互利共赢的开放战略

中国与东盟地理位置毗连,历史文明交融,人民世代友好交往。自1994年中国与东盟展开贸易对话以来,双方在经济、社会和文化等领域展开了对话与合作,双方紧密相连。中国与东盟各国在经济发展水平、要素禀赋及贸易商品方面具有巨大的互补性和竞争性。未来中国与东盟国家合作发展潜力巨大,但是现实存在的贸易摩擦严重干扰了双方经贸合作的进一步加深,严重影响了中国企业走进东盟的进度。近年来美国国内经济问题频现,面对中国经济稳步增长,美国在国际上处处打压中国,对中国—东盟合作产生了一定的负面“溢出效应”。任何的贸易摩擦都会给双方带来巨大的贸易损失和感情伤害,但是我们要看到随着贸易摩擦的不断解决,双方在贸易规模、产业合作和进出口产品结构上在不断优化与调整,为今后的合作铺平道路。中国与东盟经贸合作走到今天,是建立在合作、信赖的基础上,立足于长远发展。今后中国与东盟应加强各级深层次的合作和交流,逐步建立良好的贸易摩擦协调竞争机制,不能一味通过非贸易壁垒来改变双方贸易结构,积极主动打造面向未来的、建设性的经贸合作关系,共建繁荣稳定良好的环境。