经营效率低下 资管能力不足“宇宙行”工商银行 距离“伟大”还差两扇门

2020-09-27王立峰

王立峰

工商银行拥有超过33万亿的总资产,是全球资产规模最大的商业银行,但这家“宇宙行”距离“世界最强”、和“伟大”,还有很大的“鸿沟”需要跨越。

据2020年半年报显示,这家服务于6.6亿个人客户以及850万公司客户的商业银行,其拥有的总资产规模达33.1万亿、发放信贷近18万亿、存款近25万亿,这些数据也让其披上了“宇宙行”的标签。目前,工商银行的业务遍布143个国家和地区,拥有广泛的全球影响力。

这家银行正在推进改革和各项战略的实施,目标是构建“第一个人银行”。不过,来自市场以及财务、经营等方面的数据显示,工商银行要想达成其战略目标,变身一家真正伟大的世界级商业银行,至少还需要跨越经营效率低下以及资管能力的提升这两扇门。

佣金手续费业务占比十年不变凸显经营效率低下

工商银行脱身于中国人民银行信贷部,成立于1984年,后经不良资产的剥离、银行股份制改革,以及引进战略投资者等,最终于2006年实现A+H股两地同时上市。彼时,募集资金220亿美元,是全球最大的IPO。某种程度上,工商银行从成立之初,就一直享受着“政府保护”,如优质的国企信贷资源,也享受过国家的“免费午餐”(如当年财政出资四大银行购买大量的坏账)。

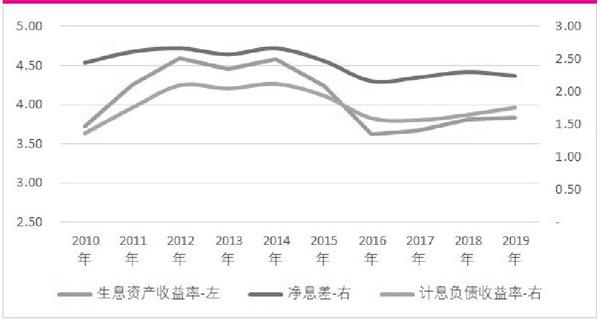

但工行也要为这些“厚爱”付出一定代价。如,其要在资产端收益率方面表现的格外克制,工商银行在资产端的收益率水平长期低于行业平均水平。Wind有收录的34家商业银行今年上半年的生息资产收益率平均数为4.39%,工商银行仅为3.69%。负债端来看,中国目前已经基本实现了利率市场化,负债端的成本在逐年上升。显然,这会抑制工商银行在内的银行净息差,提高息差的关键之一在于资产端收益率。

工商银行的净息差,从2011-2016年的2.6%附近的高位逐步回落到现如今的2.24%。导致这一局面出现的原因,既有政策层面向实体经济让利的要求,也有工商银行资产和负债端并不匹配的利率波动。从2015年至2019年,工商银行的负债成本下降了18个BP,但是资产端的收益率表现下降了40个BP,这当然会压制这家银行的息差和盈利表现(见图1)。

图1 工商银行净息差变动因素分析

以2020年上半年来说,工商银行负债端成本同比下降了5个BP,但是资产端收益率大幅下行20个BP,这导致其净息差下降15个BP至1.98%。

息差的收窄意味着盈利的放缓。工商银行今年上半年利息净收入同比增速2.4%,营业利润下滑9.3%。

数据的背后揭示一个真相——工商银行规模体量庞大,但是经营效率相对较低。

不妨将工商银行与建设银行做一些简单比较,这两家银行一直都位居前列。但工商银行胜在规模,其在效率方面略逊一筹。以净资产收益率来说,今年上半年,建设银行ROE达6.33%,工商银行仅为5.85%。从历史的角度看,工商银行的ROE一直被建设银行压制。从2006年至今的15个统計年度区间里面,建设银行有9个区间高于工商银行。特别是从2015年开始,随着中国利率市场化加速推进,工商银行从未超越建行。

不仅如此,与中等规模体量的招商银行等股份制银行或者城商行相比,工商银行的效率方面差距更加明显。今年上半年招商银行、宁波银行的ROE分别高达8.47%和8.73%,这高出工商银行45%。

这意味着工商银行为股东提供的中长期投资回报明显低于同行。工商银行的效率较低,与其业务结构密不可分。工商银行整体上依然是一家传统的商业银行,依靠发放信贷实现盈利,这决定了工商银行的营收结构。工商银行近70%的收入来自净利息收入,也就是存贷利差。由于净息差近两年的下行,这压抑了工商银行的盈利表现。

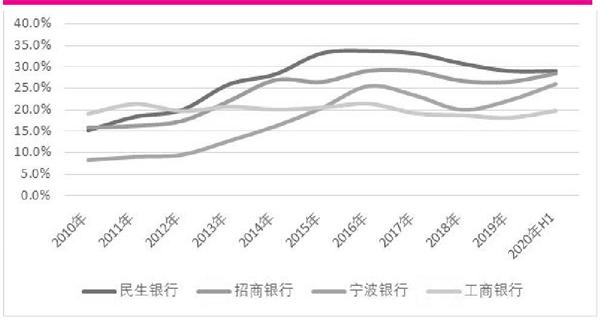

在依赖息差获取利润以及营收结构方面,工商银行与建设银行等国有大行表现并无二致,且同质化严重,但把工商银行与招商银行、宁波银行、民生银行等这些中等规模的股份制银行相比较,就会发现,效率方面差距甚远。

从非息收入占比的角度,工商银行一度国内领先,时间是在2010-2012年前后。那时,国内商业银行经营的差异化还没那么明显,工商银行依靠绝对的市场体量暂时获得市场相对业务优势(见图2)。

图2 非息收入占比分析

但随着时间的推移,部分中等规模的商业银行依靠服务赢得客户信任,实力上升,工商银行虽然非息收入占比略有上升,但是无法跟招商银行、民生银行、宁波银行相提并论。

换句话说,工商银行并没有很有效的将自己的资产规模、客户数量优势转化为自己的业务优势。这通过另外一组数据可见一斑,就是手续费及佣金净收入在营收中的比重。这一指标,受政策层面的影响很小,所以也是更好的经营效率高低的证据。

今年上半年,工商银行的手续费及佣金净收入889亿元,占比19.82%。遗憾的是,这一数据相比十年前的2010年,几乎没有任何进展。2010年,这一数据是19.13%。目前,工商银行的资产规模是彼时的2.5倍,客户数量也翻了接近一倍。2010年,工商银行大约2.6亿客户,目前服务6.6亿客户(见图3)。

图3 手续费以及佣金净收入比重

没有对比就没有伤害。《红周刊》把上述数据与国内部分领先的股份制银行比较后发现,过去十年工商银行在该业务方面的停滞,竞争对手却在不断攀升,尤其是宁波银行与招商银行。这两家在市场上零售业务方面做得都相对较好的商业银行,通过“服务”获取了更多的客户和业务空间。

手续费以及佣金净收入,考核的是商业银行中间业务收入方面,如结算、现金管理、代办、咨询、担保、保理以及信用卡分期等业务,这个项目代表了商业银行为客户提供服务的水平,以及与客户的黏性程度。工商银行在这一项目上进展停滞,一定程度上反映了其在该等业务收入的增长只是来自资产规模以及客户的自然增长,开发客户的积极性不足,特别是与国内不少业务灵活的股份制银行相比更是差距甚远。

资产管理业务面临巨大挑战规模不足、研究能力远弱于竞争对手

营收结构决定了工商银行的市场空间。工商银行目前拥有33.1万亿总资产,这一资产规模是富国银行的17倍,但是其估值只是富国银行的2.6倍;与摩根大通相比,工商银行的总资产超过了50%,但是市值却低了近5000亿,约30%。

换句话说,更大规模体量的工商银行,却在市值上呈现出更糟糕的表现,外界多因此批评中国商业银行“大而不强”。对于商业银行的这一现象,在接受《红周刊》采访时,中央财经大学教授郭田勇将其归咎于业务结构,其表示,“相对于中国商业银行,美国商业银行的优势一个是中间业务上,第二是在财富管理和私人财富管理方面,美国银行比重很大,这块业务不占用资本。”

据中信建投杨荣团队2019年5月发布的一份研究报告显示,截至2017年,全球前20大资管公司中,美国的资管机构有12家,其中银行系的资管公司又有4家,包括道富环球、摩根大通、纽约梅隆资管以及富国银行。这些银行的估值水平,总体上也都高于中国商业银行,中国没有一家银行上榜(见图4)。

图4 全球前20资管公司(2017)

BCG波士顿咨询于2019年10月与光大银行联合发布了一份资管报告,道富环球、摩根大通、纽约梅隆资管以及富国银行管理的资产规模分别约为18.2万亿美元、11.5万亿美元、12.4万亿美元以及3.2万亿美元。上述数据与中信建投杨荣团队引用的数据或因为时间段不同而有出入,不过,整体来看,其资产管理规模远超国内商业银行是不争的事实。

与国内竞争对手相比,工商银行优势也不大。仍然以BCG波士顿咨询发布的报告数据为证,2018年,工商银行的资管规模目前排名国内仅为第十名。

工商银行在2020年半年报中表示,“本行稳妥推进资产管理业务与产品转型,全面提升投资管理与研究能力”,力争实现“为客户提供多元化、一体化的专业服务”。如果能够实现,这不仅仅是业务能力的证明,更能从营收结构、盈利能力、股东回报率等多个角度都利好工商银行。

可光靠喊口号是不足的。工商银行要想在资管业务上取得突破,更需要机制的革新。

一位不愿具名的机构首席银行业分析师对《红周刊》记者表示,“对比中外的银行资管业务,最核心的问题是,中国的商业银行做的资管就是理财,从2003年发展到2018年,整个15年的时间里面实质是影子银行,并不是真正的资管,本质上就是表外业务赚利差。”

这一局面在2018年出现了变化,央行会同银保监会、证监会以及外管局联合颁布了《关于规范金融机构资产管理业务的指导意见》(即“资管新规”),商业银行表外业务的理财面临着从“影子银行”向传统正宗的资管模式转变的内在要求。

这个挑战不小。上述分析师指出,资管新规下,中国商业银行需要“向海外的大行去学,也包括像国内做资管的机构去学,比如公募基金、保险资管等”,在这样的资管模式下,需要商业银行有能力“设计不同类型的产品,包括银行的主动管理能力、人才,包括激励考核的机制,后续这些产品的一些处理的经验,投资者教育等”。

中央财经大学金融学院教授郭田勇在接受《红周刊》记者采访时说:“中国的资管业务总体大而不强,一个原因在于中国的资管业务到现在还在讨论打破刚性兑付等这种原本资管业务本不该存在的问题。长期以来,中国的资管业务被打上了类存款的标签。随着资管新规的落地和实施,商业银行资管业务未来要打破刚兑,净值化管理的方向上来,资管业务要摆脱类贷款性质的业务路径。”

而就广泛的资管业务来说,无论是宏观的投研能力,乃至大类资产配置、行业配置等,从专业化、特色化等多个方面深度考验一家资管公司的管理层团队。好的投研以及资产配置,才能为客户带来高效率的收益,才能有效“捕捉”客户。

但工商银行的积累还远远不够。

《红周刊》通过一个小小的细节,发现工商银行还不具备让市场足够信服的研究能力,至少未建立起足够的公信力。在国内机构普遍使用的Wind终端上,《红周刊》未发现来自工商银行的研究性报告。尽管Wind的收录不能作为工商银行研究能力的评判标准,但基于Wind终端的机构使用普遍性,这是否意味着工商银行的研究能力存在提升的空间呢?

与之形成反证的是,Wind的终端上能看到中国银行、建设银行、招商银行等等诸多同业对手的研究成果。这个事实,至少在提醒工商银行,基于规模大,并不是市场常胜的理由,研究领域方面,如果在机构影响力方面存在长期缺失,最终一定会对其资管业务的稳定发展产生重大不利。

事实上,还有一些财务细节也在透露工商银行资管业务方面的能力有待提升。以理财子公司的盈利能力为例,2020年中报数据透露,理财子公司中,盈利能力最好的是招商银行,实现净利润15个亿。工商银行上半年盈利仅2.56亿。迄今为止,工商银行在理财市场上,也面临招商银行、建设银行等同行对手的激烈竞争。

“对于中国的资管业务,未来发展空间很大,随着对资管业务认识的统一,改革的推进,资管市场的未来值得期待”,郭田勇对记者表示。

外资在加速布局中国资管市场,中國商业银行资管业务也面临更大的挑战。这意味着工商银行未来面对的竞争对手,除了银行业对手,还包括了中国平安、中国人寿等这样的保险公司,以及中信证券等券商金融机构,未来更是包括了实力强劲的外资银行机构。

一周前,美国银行刚刚宣布了新的中国区执行总裁,张文杰新任中国区执行总裁及该行的上海分行行长。外资银行已经开始积极围猎中国资管市场,工商银行做好了迎接的准备了吗?有传闻称,高盛拟与工商银行合资,在中国设立资产管理公司,持有51%股权。不过,到本文发布之时(本文截稿2020年9月25日晚8点),工商银行尚未公告。

(文中数据如未特别指明,均来自Wind)