人力资本、融资约束与企业全要素生产率

——来自中国制造业企业的微观证据

2020-09-25刘家悦

刘家悦,胡 颖,李 波

(中南民族大学a.经济学院;b.湖北全面小康建设研究院,湖北 武汉430074)

一、引 言

党的十九大报告明确提出了“加快创新型国家建设,提高全要素生产率”。人力资本是实现经济增长的决定因素,也是实现高质量发展的重要驱动力。人力资本不仅对国家创新发展有着重要的作用,对微观企业生产率的提升以及创新活动也有着重要的推动作用(纪雯雯和赖德胜,2018)[1]。因此,正确认识和理解人力资本的重要作用,不仅对推动经济持续健康发展以及产业结构升级有着决定作用,而且对企业生产率的提升也至关重要。自从1999 年大学扩招政策实施以来,中国高等教育取得飞跃式发展,人力资本规模以及质量得到大幅提高,为企业提供了丰富的人力资本。中国微观数据是否会支持传统的经济增长理论?通过提高人力资本规模与质量,促进企业全要素生产率提升,进而推动经济的高质量发展。

企业全要素生产率是构成国民经济的微观动力来源,企业全要素生产率的提升离不开两个重要因素:一方面要有充足的人员,也就是丰富的人力资本,人力资本的增加会在一定程度上促进企业使用新技术,进而带动整个企业全要素生产率的提升(Che 和Zhang,2018)[2];另一个因素是要有充足的资金,企业全要素生产率的提升离不开其创新活动,即需要大量研发投入,企业资金的来源不可能完全依靠自身提供,必须依靠融资来完成其生产率的提高(杨文溥,2019)[3]。因此,企业所面临的人力资本丰裕程度以及融资约束的难易程度,都是决定其全要素生产率的重要因素。所以,人力资本和融资约束对企业全要素生产率影响的研究依然是重要的课题。

近年来,虽然学术界对人力资本的研究越来越广泛,但是大多数研究主要是考虑人力资本对整个国家、行业以及地区的影响,鲜有文献从企业异质性的角度去检验人力资本与融资约束的重要作用;其次,现有很多文献从影响企业全要素生产率提升的单一角度去分析,较少从人力资本和融资约束相结合的微观层面进行验证。因此,本文从微观层面,检验人力资本、融资约束对企业全要素生产率的影响及作用机制,并考虑人力资本和融资约束的交互影响。

二、文献综述与机制分析

与本文相关的第一类文献,涉及人力资本与全要素生产率关系的研究。有学者从宏观层面研究人力资本与全要素生产率之间的关系。其中,Miller 和Upadhyay(2000)[4]研究发现,人力资本能够显著促进一国全要素生产率提升。吴建新和刘德学(2010)[5]研究人力资本与国内全要素生产率之间的关系,结果显示只有高级人力资本才会对全要素生产率产生促进作用。Che 和Zhang(2018)[2]将中国1999 年实施的高校扩招政策作为一种政策冲击,使用准自然实验的计量方法,研究发现人力资本会促进企业在研发上投入,进而加大对新技术的采用,提高企业生产率。另外,毛其淋(2019)[6]、周茂等(2019)[7]也利用中国政府1999年实施的高等教育改革政策,作为政策冲击,使用准自然实验的计量方法,分析了人力资本扩张对加工贸易企业升级以及制造业升级的影响。通过上述分析发现,很少有文献同时考虑人力资本和融资约束对企业全要素生产率的影响。

另一类相关文献,多数集中于研究融资约束对中国企业对外直接投资的影响。Chor 和Manova(2012)[8]通过实证分析验证了信贷约束在出口中的作用,在金融能力较脆弱的部门,融资约束会限制其出口扩张。并且在金融危机影响下,金融能力较脆弱的部门在对美国的出口贸易中,出现较为严重的缩减。李思飞(2015)[9]利用广义倾向评分匹配法(GPSM),从所有制角度分析了融资约束对企业全要素生产率的影响,研究发现对于融资较为容易的企业来说,在企业内部流动性约束较好的情况下,对不同性质企业全要素生产率的提升都有着正向促进作用,相对于国有企业,对民营企业的促进作用更大。蒋冠宏和曾靓(2020)[10]认为企业若是人力资本充足但没有资金支持,企业也难以实现良好发展。李成友等(2018)[11]指出在中国想要实现从人口红利转向人才红利,必须提高个人工资,缩小工资差距。对于企业来说也是一样的,想要人力资本充分发挥作用,也必须要有充足的资金,换句话说便是企业需要融资约束较低的环境,这会使得企业提高人力资本投入进而促进全要素生产率的提升。现有相关文献中,由于多数学者对西方传统经典经济增长理论的高度认可,少有文献在中国样本范围内去探讨融资约束与企业全要素生产率之间的异质性差异。因此,本文以中国微观企业的异质性样本面板数据为基础,进行相关基础性论证,同时进一步深化异质性与渠道分析,为相关的理论提供实践支撑。

从理论上来说,人力资本和融资约束可以通过多种途径对企业全要素生产率产生影响,进而对企业在市场中的竞争力产生重要影响。但是总的来看,企业全要素生产率提高的主要途径是进行研发投入和创新,对于企业来说,其全要素生产率提升最直接的影响因素是创新,人力资本和融资约束都会对企业的创新产生重要影响,进而通过创新对企业全要素生产率的提升产生决定性作用。Vandenbussche等(2006)[12]提出全要素生产率的提升离不开技术进步,而技术进步则又取决于创新,对处于经济发展水平不同的国家和地区来说,不同水平的人力资本对于全要素生产率的影响也会有很大差异。

企业想要提升其全要素生产率,主要手段就是进行研发创新,但对于企业来说,只有在具备充足资金的情况下,企业才会考虑投入研发费用进行创新,即使是在企业从模仿到创新的过渡阶段,也是需要大量的资金投入,必须借助外部融资来完成。此时,企业仅仅依靠自身资金是很难进行研发创新的,因而,如果提供融资需求的金融机构能够对具有创新需求的企业提供资金支持,那么企业就会较为容易筹集资金,则会有大量的研发经费投入,进而可以促进企业全要素生产率的提升。Antony 等(2012)[13]研究了存在企业异质性的情况下,融资约束对企业创新活动的影响,研究发现相对于大型企业,小型企业创新能力更强一些,然而在融资约束更大的状态下,大企业的创新力更强。进一步研究发现,创新能力越强的企业,其全要素生产率也越高。项松林和魏浩(2014)[14]也发现,如果企业面对的融资约束较小,那么其较为容易得到资金进行创新投资,进而获得全要素生产率的提升;反之,企业受到的融资约束越大,则很难通过融资来进行研发创新,其全要素生产率也无法得到提高。

三、 实证模型与数据

(一)实证模型

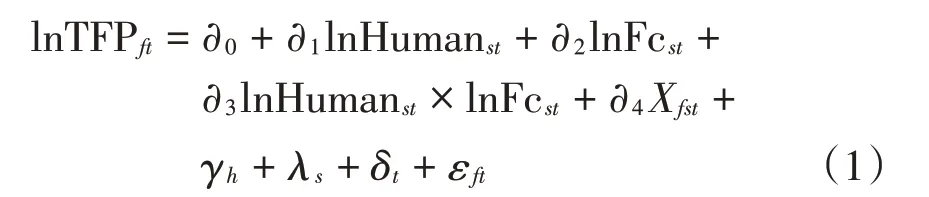

根据本文的研究目的,主要考察人力资本、融资约束对企业全要素生产率的影响,建立如下形式的计量模型:

其中,下标f、s、h、t 分别为企业、省份、行业、年份;lnTFP 为企业全要素生产率;lnHuman 为人力资本水平;lnFc 为融资约束;X 为其他影响企业全要素生产率的控制变量。此外,由于本文的研究中涉及行业、省份、年份等因素,所以在设定计量模型时,控制了行业固定效应、省份固定效应、时间固定效应,其中,γh为行业固定效应,主要是考虑行业层面一些不可观测因素会对企业全要素生产率产生影响;λs为省份固定效应,主要是为了控制省份层面不可观测因素对企业全要素生产率的影响;δt为时间固定效应,主要是用来控制共同的宏观经济冲击的影响;εft是随机误差项。

(二)变量说明及描述统计

(1)被解释变量:企业全要素生产率(TFP)。目前在文献中运用较多的是OP 方法和LP 方法。本文主要参考田巍和余淼杰(2012)[15]的方法,使用OP方法进行企业全要素生产率的测算。在后续的稳健性检验中使用LP方法进一步验证(1)。

(2)核心解释变量:人力资本(Human)和融资约束(Fc)。本文借鉴彭国华(2005)[16]、李成友等(2018)[11]的研究,采用教育年限累计法,对人力资本进行测算,这种方法包含知识积累效应。对融资约束的测算,本文借鉴Hadlock和Pierce(2010)[17]的方法,公式为:SA=-0.737×Size+0.004 3×Size2-0.04×Age。其中,SA 为融资约束;Size 和Age 分别为企业规模和年限。在后续的稳健性分析中,借鉴王碧珺等(2015)[18]的研究,使用综合打分指标对融资约束进行衡量,作为衡量融资约束的指标。

(3)控制变量:考虑遗漏变量问题以及更加准确地考察人力资本、融资约束对企业全要素生产率的影响,在计量回归模型中加入了一些可能影响企业全要素生产率的其他变量,具体包括:企业的年龄(age),用企业所在年份减去企业成立年份取对数来表示;资本密集度(kl),借鉴姚博和汪红驹(2019)[19]的方法,使用企业固定资产数额比上企业人员数,再取对数来表示;企业规模(scale),本文采用企业的销售产值取对数表示;企业的市场势力(sl),借鉴吕越和盛斌(2015)[20]的方法,采用总资产的周转率指标表示,即由主营业务收入与平均资产总额比值表示;资产负债率(zc),以总负债与企业有形资产的比值来表示;控制变量也考虑到了地区GDP。

(三)数据来源及处理

鉴于中国工业企业数据库的可获得性,本文利用1998-2013 年中国制造业微观企业面板数据进行了估算。为反映中国制造业发展的最新趋势及估计的稳健性,本文利用1998-2017年省际宏观面板数据进行相关的验证。为确定样本的同质性及消除噪声的需要,样本选择主要聚焦中国制造业企业数据。为此,本文剔除两位数行业代码为6-11的“采掘业”以及44-46 的“电力、燃气和水的生产和供应业”等,并借鉴聂辉华等(2012)[21]的方法,对异常值进行删除。首先,剔除不满足“规模以上”标准的观测值,比如工业销售额小于500万元;其次,对于在回归中的关键变量,剔除属于样本前后3%的极端值、负值和连续两年重要变量缺失的观察值。其他基础数据主要来源于《新中国六十年统计资料汇编》以及1999-2018 年中国各省统计年鉴、中国劳动统计年鉴、中国金融年鉴、中国人口和就业统计年鉴等。

本文主要变量的描述性统计见表1所列。

表1 主要变量的描述性统计特征

四、计量回归结果及分析

(一)基准估计结果

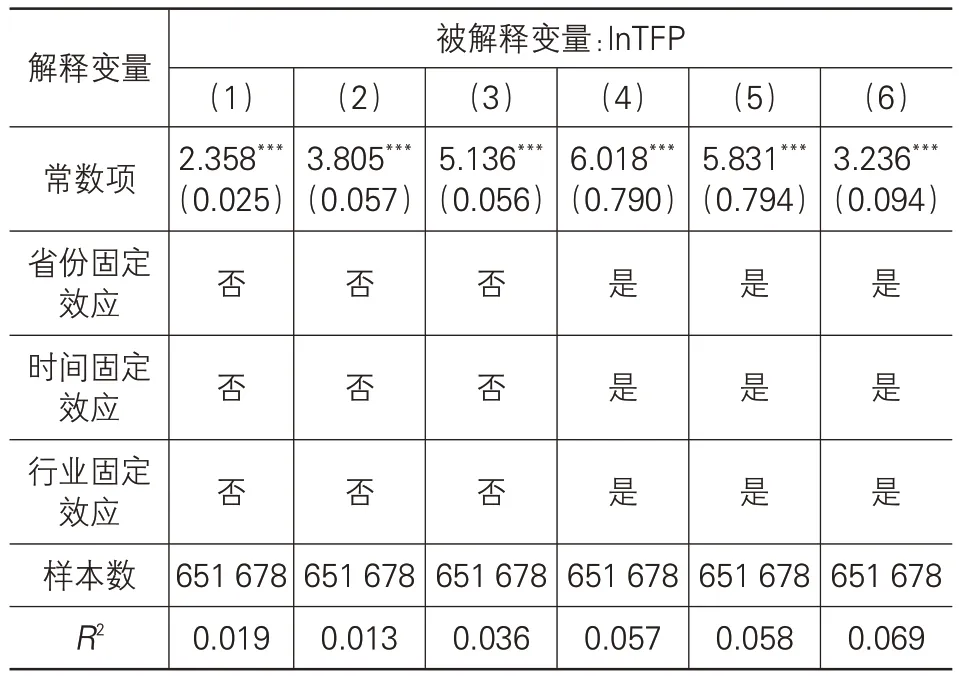

首先采用最小二乘法(OLS)对模型进行回归,具体结果见表2 所列。本文在(1)列和(4)列单独考察人力资本对企业全要素生产率的影响;在(2)列和(5)列中,同时考察人力资本和融资约束对企业全要素生产率的影响,并且加入人力资本和融资约束的交互项进行研究;在(3)列和(6)列中,加入了所有控制变量进行回归分析。此外,(1)列至(3)列没有加入固定效应,(4)列至(6)列同时控制了省份、时间和行业固定效应。

回归结果显示,人力资本的回归系数值均为正,并且在1%的水平下显著,说明人力资本的增加会显著促进企业全要素生产率的提升,回归结果所得出的结论和Che 和Zhang(2018)[2]所得出的人力资本对企业生产率的结论基本一致,人力资本通过企业对新技术的采用,进而提升企业全要素生产率。融资约束的回归系数值均为负,并且在1%的水平下显著,说明若融资约束较小,会显著促进企业全要素生产率的提升,这主要是由于受融资约束较小的企业,可能本身内部就拥有充足资金,抑或是企业自身的一些特征使得其在融资方面更为容易,例如在规模、利润等方面较高,所以融资约束小的企业更为容易提升其全要素生产率,研究结果与赵春明(2015)[22]等得出的结论基本一致。从人力资本和融资约束的交互项回归结果中,可以看到两者的交互项回归系数值都是负值,并且都是高度显著的,表明融资约束显著抑制了人力资本对企业全要素生产率的促进作用,也即当融资约束越小时,人力资本对企业全要素生产率的促进作用越强。

在(6)列中加入了控制变量,并且同时控制了省份固定效应、时间固定效应以及行业固定效应。从(6)列可以清楚看到人力资本每增加1%,企业全要素生产率会增加0.755%,对于融资约束来说,每减少1%,企业全要素生产率会提升1.656%。此外,由表2 可得,企业年龄对全要素生产率影响不显著;企业规模越大,企业的全要素生产率越高;且资本投入过多可能会对全要素生产率产生消极影响;从资产负债率的回归结果来看,回归系数值在同时控制了省份、时间、行业固定效应之后的值显著为正,表明资产负债率越高,会提升企业的全要素生产率;最后也可以明显看出地区GDP 的回归系数值显著为正,表明一个地区经济越发达,会对该地区企业全要素生产率的提升起到明显促进作用。此外,为检验2013年之后的影响机制问题,本文借鉴吕洪燕和于翠华等(2020)[23]的方法,人力资本采用各地区平均受教育年限、融资约束以各地区存贷款总额占GDP 比重、全要素生产率以DEA数据分析中的Malmquist指数方法测算。利用1998-2017年省份区域面板数据进行回归,结果与微观数据检验具有一致性。

表2 基准回归结果

续表2

(二)稳健性检验

为了验证人力资本、融资约束对企业全要素生产率影响的稳健性,首先更换被解释变量指标。在基准回归中,通过OP 方法计算的企业全要素生产率,在这里使用LP 方法计算出全要素生产率作为代理变量进行稳健性分析;然后更换核心解释变量融资约束的表示方法,进行稳健性分析;随后进行分样本回归,将样本分成不同地区以及不同企业类型进行回归分析;最后采用工具变量法解决回归分析中可能存在的内生性问题。

1.更换变量衡量指标

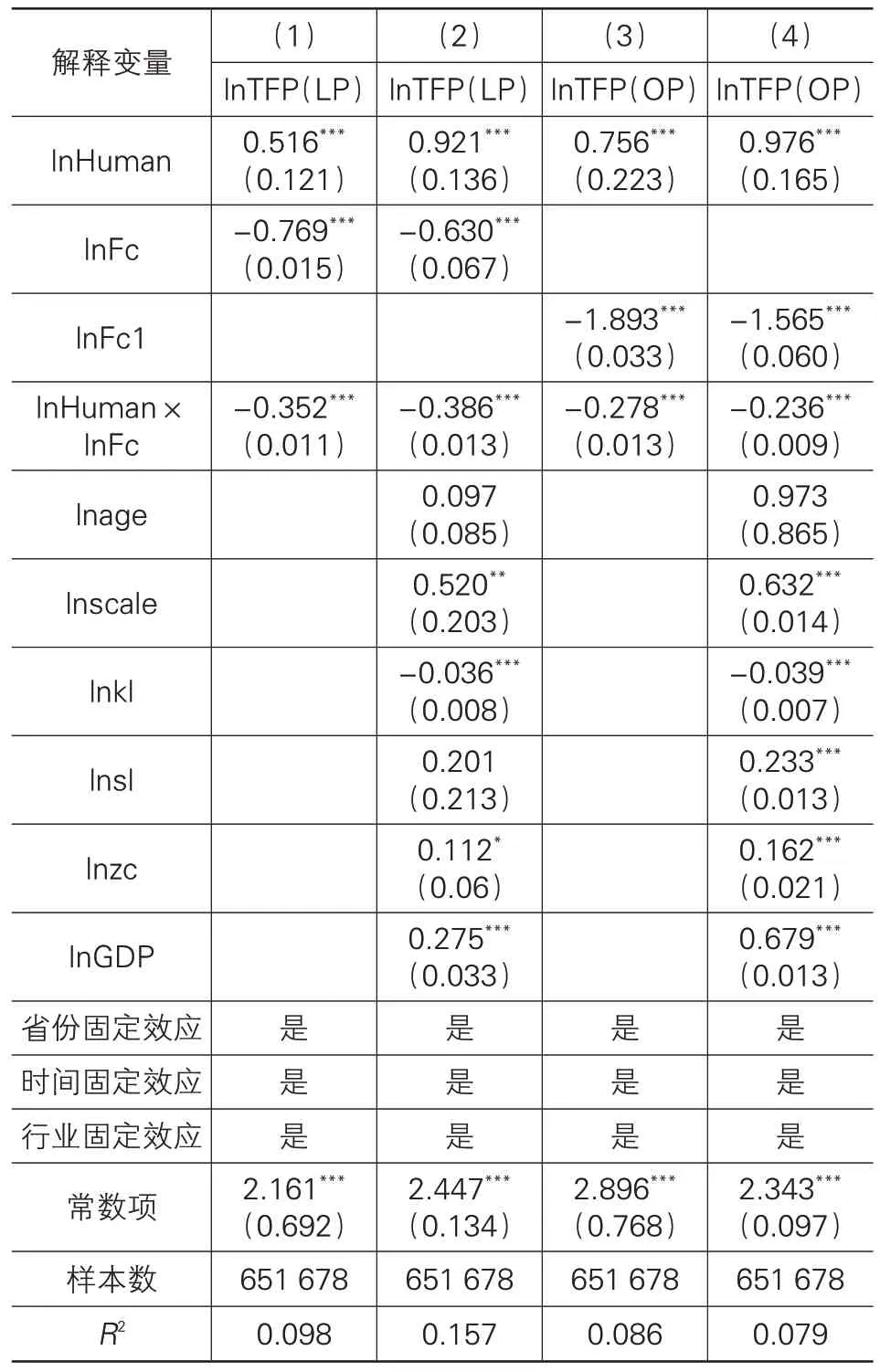

在这一部分,本文更换了被解释变量和核心解释变量融资约束的衡量指标,与前面的基准回归结果相比较,进一步验证人口规模、融资约束对企业全要素生产率影响的经济效应,具体回归结果见表3所列。在回归分析中对省份固定效应、时间固定效应和行业固定效应均进行控制。(1)列和(2)列采用LP 法计算企业全要素生产率,区别在于有无加入控制变量,从回归结果中可以看出人力资本的回归系数值显著为正,说明人力资本越多,越会促进企业全要素生产率的提升,这与前文基准回归的结果基本一致;融资约束的回归结果显著为负,说明融资约束越小,越有利于企业全要素生产率提升,这也和前文的基准回归结果一致。在表3 中的(3)和(4)列,改变融资约束的代理变量,同样在第(3)列没有加入任何控制变量,在第(4)列加入了所选取的控制变量,从回归结果来看,与基准回归的结果也是一致的,人力资本会促进企业全要素生产率的提升,而融资约束则会抑制企业全要素生产率的增长。从交互项的回归结果来看,人力资本与融资约束交互项的回归系数值也都是负值,与前面的基准回归结果一致,表明融资约束显著抑制了人力资本对企业全要素生产率的促进作用。总体而言,更换变量之后的实证结果仍然稳健。

表3 更换变量的回归分析

2.内生性分析

鉴于可能存在反向因果关系,本文采用两阶段最小二乘法(2SLS)对样本进行回归。选取融资约束的滞后一期为工具变量,表4显示第一阶段大于10 的F统计值,即不存在弱工具变量问题。另外,工具变量个数等于内生解释变量个数,则不需要进行工具变量的过度识别检验。

从整个回归结果可以看出,人力资本的回归结果都是正值,并且都是显著的,和前面的结论一致,人力资本会促进企业全要素生产率的提升,融资约束的回归结果是负值,并且都是在1%水平下显著,即融资约束会抑制企业全要素生产率的增加,所得结果也与前面的分析结果一致。从交互项的回归结果来看,也进一步验证了融资约束在人力资本对企业全要素生产率影响中的调节作用,从回归结果可以看出人力资本与融资约束交互项的回归系数值都是负值,表明融资约束显著抑制了人力资本对企业全要素生产率的促进作用。

表4 工具变量的回归分析

(三)异质性分析

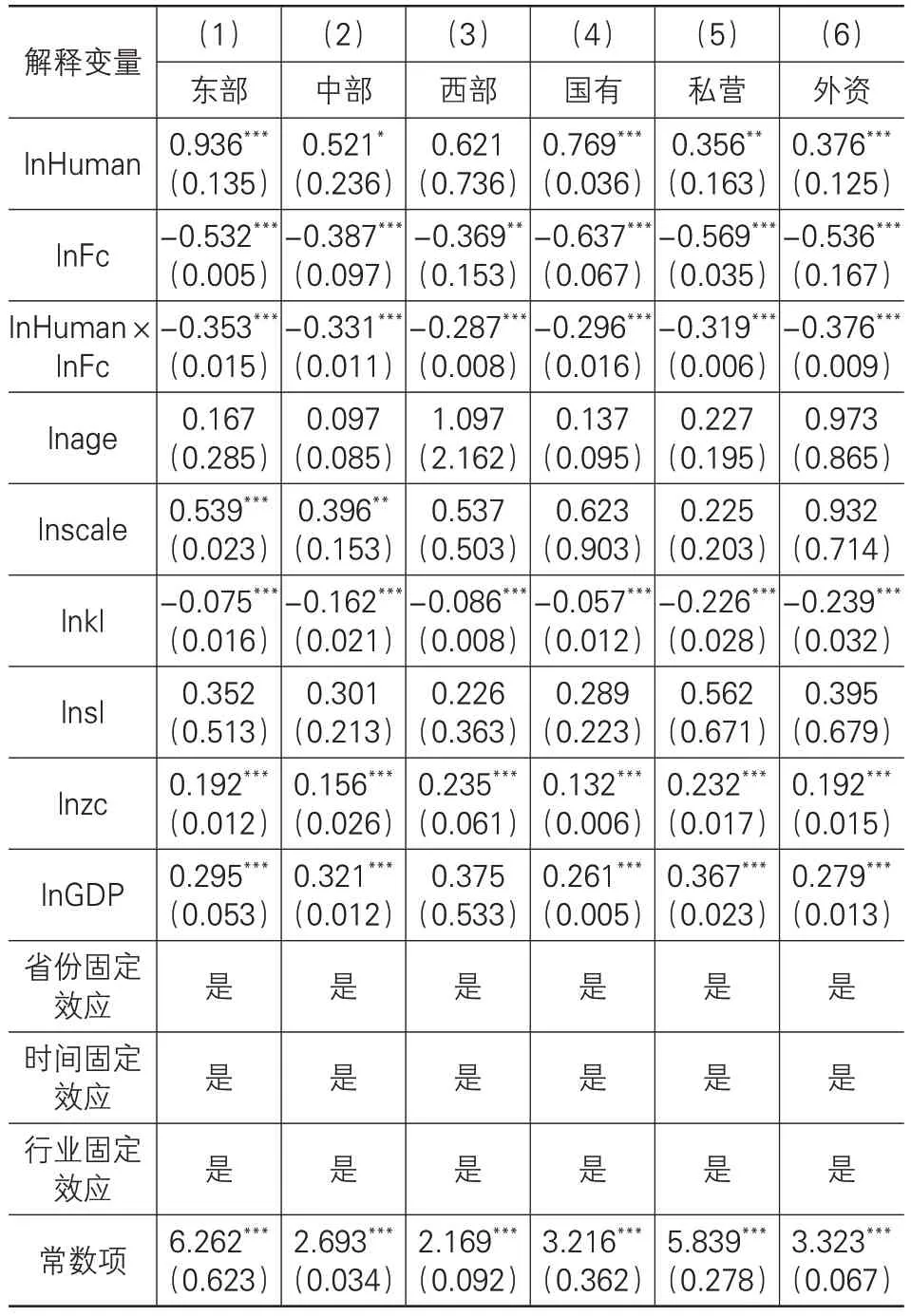

本文按照地区将样本划分为东部地区、中部地区和西部地区三个子样本进行回归分析,之后根据企业的性质对样本进行划分,将整个样本划分为国有企业、私营企业和外资企业三种类型,回归结果见表5所列。同样地,在回归分析中对所有固定效应进行控制。对于东部地区和中部地区的企业来说,人力资本的回归结果都是正值且显著,说明了人力资本越多,会显著促进企业全要素生产率的提升,与前面的回归结果是一致的。而对于西部地区来说,人力资本的回归结果是不显著的,主要原因可能是由于近年来西部地区的人才很多都往中西部转移,导致了人才的严重流失,所以在回归分析中回归结果不明显。在对样本按照企业性质的回归分析中,不论是国有企业、私营企业还是外资企业,人力资本的回归结果都是显著的,都会促进企业全要素生产率的提升,与前面的回归结果也是一致的。在融资约束的回归结果中,不论是按照地区划分,还是依据企业性质进行的划分,融资约束的回归结果都是负值,并且基本都在1%的水平上显著,也说明了融资约束越小,越会促进企业全要素生产率的提升。从交互项的回归结果来看,与前面的分析是一致的,融资约束在人力资本对企业全要素生产率影响中的调节作用,具体表现为融资约束显著抑制了人力资本对企业全要素生产率的促进作用,即融资约束越小,越会促进人力资本对企业全要素生产率的影响。分样本进一步验证了人力资本、融资约束对企业全要素生产率的影响。

表5 分样本的回归分析

(四)进一步分析

在前文的机制分析中,主要探讨了人力资本和融资约束可能通过创新的渠道影响企业全要素生产率的提升,本文将进一步对创新的渠道进行检验。设定如下简化的检验模型。

其中,下标f、s、h、t分别表示企业、省份、行业、年份;lncx为表企业的创新,在接下来的回归分析中,本文使用企业的研发费用作为创新的指标。其他变量的选取与前文一致。具体的回归结果见表6所列。

在表6的(1)列中,对整个样本进行回归分析,在(2)列至(4)列中,分别根据企业的所有权异质性,对国有企业、私营企业以及外资企业进行回归分析。并对省份、时间以及产业等效应都进行控制。从(1)列的回归结果中可以看出,人力资本对企业的创新有促进作用,且融资约束会在一定程度上抑制企业的创新;在人力资本和融资约束交互项的回归中,可以看出其回归结果是显著为负的,表明融资约束显著抑制了人力资本对企业创新的促进作用,也即融资约束越大,越会抑制人力资本对企业创新的影响。在分样本的回归分析中,不论是国有企业、私营企业还是外资企业,人力资本的回归结果都是显著为正的,说明其会促进企业的创新,对于融资约束来说,其回归结果都是负值,并且基本都在1%的水平上显著,说明了融资约束越小,越会促进企业的创新;在分企业性质的回归分析中,由人力资本和融资约束的交互项估计结果可以看出,融资约束显著抑制了人力资本对企业创新的促进作用。

表6 考虑创新传导的回归分析

五、主要结论与政策启示

本文将人力资本和融资约束作为核心影响因素,研究两者对企业全要素生产率的影响,拓展了已有研究框架。本文主要使用工业企业数据库的微观数据,并且构建了人力资本、融资约束等指标,系统考察了人力资本和融资约束对企业全要素生产率的影响。主要得出如下结论:

(1)人力资本会显著促进中国制造业企业全要素生产率的提升,对于融资约束而言,无论更换企业全要素生产率的计算方式,还是更换融资约束的指标,得到的回归结果仍然稳健,而且从人力资本和融资约束的交互项分析来看,融资约束在人力资本对企业全要素生产率影响中的调节作用体现在:融资约束显著抑制了中国制造业人力资本对企业全要素生产率的促进作用。

(2)在对样本进行分地区回归分析中,本文发现不同地区的回归结果是有所差异的,对于东部地区和中部地区来说,人力资本越多,会越有利于企业全要素生产率的提升,而对于西部地区来说,人力资本的回归结果不显著,这可能因为西部地区制造业企业的要素投入结构比例不同。

(3)从企业所有制异质性层面来看,民营企业所受到的融资约束更加广泛,而外资企业和国有企业所受的融资约束相对较小,这导致融资约束带来的负向影响对于不同所有制企业来说是不同的。此外,进一步进行渠道分析,企业创新成为人力资本与融资约束提升全要素生产率的可能渠道,另外,有文献表明身份认同也是约束企业全要素生产率提升的重要变量之一[24]。

本文的政策含义主要在于以下几个方面:首先,中国政府应该大力重视和培育高等教育的发展,在促进人力资本增加的同时,也应该重视提高人力资本的质量,培养创新型人才。对于现有企业来说,应该要具有长远眼光,加大对在职员工的培训投入,提升在职员工能力,通过人力资本上的投入,促进企业自身竞争力的提高。其次,本文发现人力资本对西部地区的影响并不显著,主要是由于西部地区经济发展水平普遍落后于东部地区,以及西部自身地理条件的制约,导致人才流失严重。因此,政府应该加大对西部地区的扶持,尤其是要重视西部高校的建设和发展,西部地区自身也应该制定切实有效的人才引进计划,只有这样,才能带来一个地区及其地方企业的发展。最后,政府应该加强对金融市场的管理,进一步加快金融体制的完善和改革,构建一个高效、市场化、富有弹性的金融体系,只有这样才能减少企业在资本市场进行融资时所面临的各种阻挠,降低与金融市场的摩擦,有效解决企业融资难问题,促进企业生产活动所需各种要素的合理配置,促进企业的创新,进而释放经济增长的内生动力。

注 释:

(1)在计算企业全要素生产率过程中的数据处理主要是参考杨汝岱(2015)的研究。