“四大”所、“八大”所是否存在声誉溢价

2020-09-24陈漪澜郭佳佳崔瑛

陈漪澜 郭佳佳 崔瑛

摘 要:审计收费是审计服务环节中重要的一项,它对于会计师事务所和被审计单位的关键性不言而喻。对审计收费的影响因素有很多,会计师事务所的声誉是否有溢价作用是研究视角之一。本文结合了我国审计的现状,首先回顾了国内外研究状况,随后对会计师事务所和审计收费之间的关系进行理论分析,并在此基础上提出研究假设,建立模型。其次以我国沪深主板A股上市公司的财务数据为研究样本,对“四大”所的审计收费相对于“八大”所是否存在声誉溢价、“八大”所的审计收费相对于普通所是否存在声誉溢价进行实证检验,最后在实证研究的基础上得出本文的结论。

关键词:审计收费 声誉溢价 会计师事务所

中图分类号:F275 文献标识码:A 文章编号:2096-0298(2020)09(a)--03

随着经济的发展、经济全球化的推进,审计收费作为被审计单位支付给会计师事务所的劳务费,对于审计的发展起着关键作用。根据之前的学者研究,大部分研究结论表明会计师事务所是具有声誉溢价的。目前,国内的审计收费标准参差不齐,存在审计收费总体偏低、市场集中性较低、市场存在低价竞争、披露透明度不高等问题,国家也在此基础上出台了一系列政策对国内审计收费情况进行管理。在此情况下,研究审计收费的影响因素尤为关键,会计师事务所的声誉是社会公众及相关利益者对审计师保护投资者利益和维护相关职业道德的整体认知和评价,此因素对审计收费是否具有溢价功能将在本文中进一步探讨。

1 国内外研究动态

国外的审计发展相对较早,目前对审计费用与会计师事务所声誉的关系研究已有了坚实的理论基础。研究表明,会计师事务所规模越大,它存在的声誉溢价也就越高。资本市场对审计收费的研究始于1980年,Simunic(1980)设计了审计收费模型,目的在于研究审计收费影响因素;Clive S.Lennox(1999)证明了“声誉假说”和“深口袋假说”两种理论在实际情况下的合理性;Johnson、Walker和West—ergard(2011)以本土市场的上市公司作为研究样本,认为会计师事务所声誉和规模是影响审计费用的一个重要因素;Chen和Ezza—mel(2012)选择了英国的审计市场进行研究,也得出了相似的结论。

我国对于会计师事务所是否具有审计溢价的相关性研究起步较晚,实践经验比较少,鉴于我国审计市场的复杂性,得出的研究结论存在不一致性。王兵、辛清泉(2010)用事务所分所的数量来衡量他们的业务规模,研究得出分所数量少的会计师事务所对应的审计收费较低;刘斌等(2003)通过研究发现,会计师事务所规模与审计收费无显著的相关关系;沈小燕、温国山认为会计事务所规模、品牌声誉会导致审计收费溢价;康萌(2019)通过实证分析认为会计师事务所声誉、规模对审计收费有显著影响。

2 研究设计

2.1 研究假设

根据国内外学者研究的基础,可以发现大多数研究表明会计师事务所的声誉影响审计收费,同时会计师事务所的声譽也是各类利益相关者判断被审计单位财务报表可信度的来源。因此假设会计师事务所具有声誉溢价,由此提出假设H1、H2。

H1:国际“四大”会计师事务所收取的审计费用高于非“四大”会计师事务所收取的审计费用。

H2:本土“八大”会计师事务所所收取的审计费高于非国际“四大”、非本土“八大”会计师事务所所收取的审计费用。

2.2 模型的建立

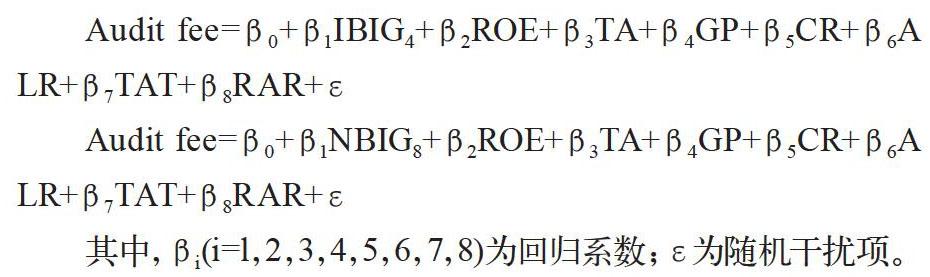

本文在前人研究的基础上,借助回归模型进行实证分析,将会计师事务所收取的审计费用作为独立变量。回归模型如下:

2.3 研究变量解释

2.3.1 被解释变量

所谓审计收费是指会计师事务所提供审计服务后,向被审计单位收取的用于弥补在审计过程中,注册会计师付出成本的费用。审计收费是否合理是影响审计服务质量的一项关键因素,进而对审计市场的有序性产生影响。本文将会计师事务所的审计费用作为指标衡量,以此来检验会计师事务所是否具有声誉溢价。

2.3.2 解释变量

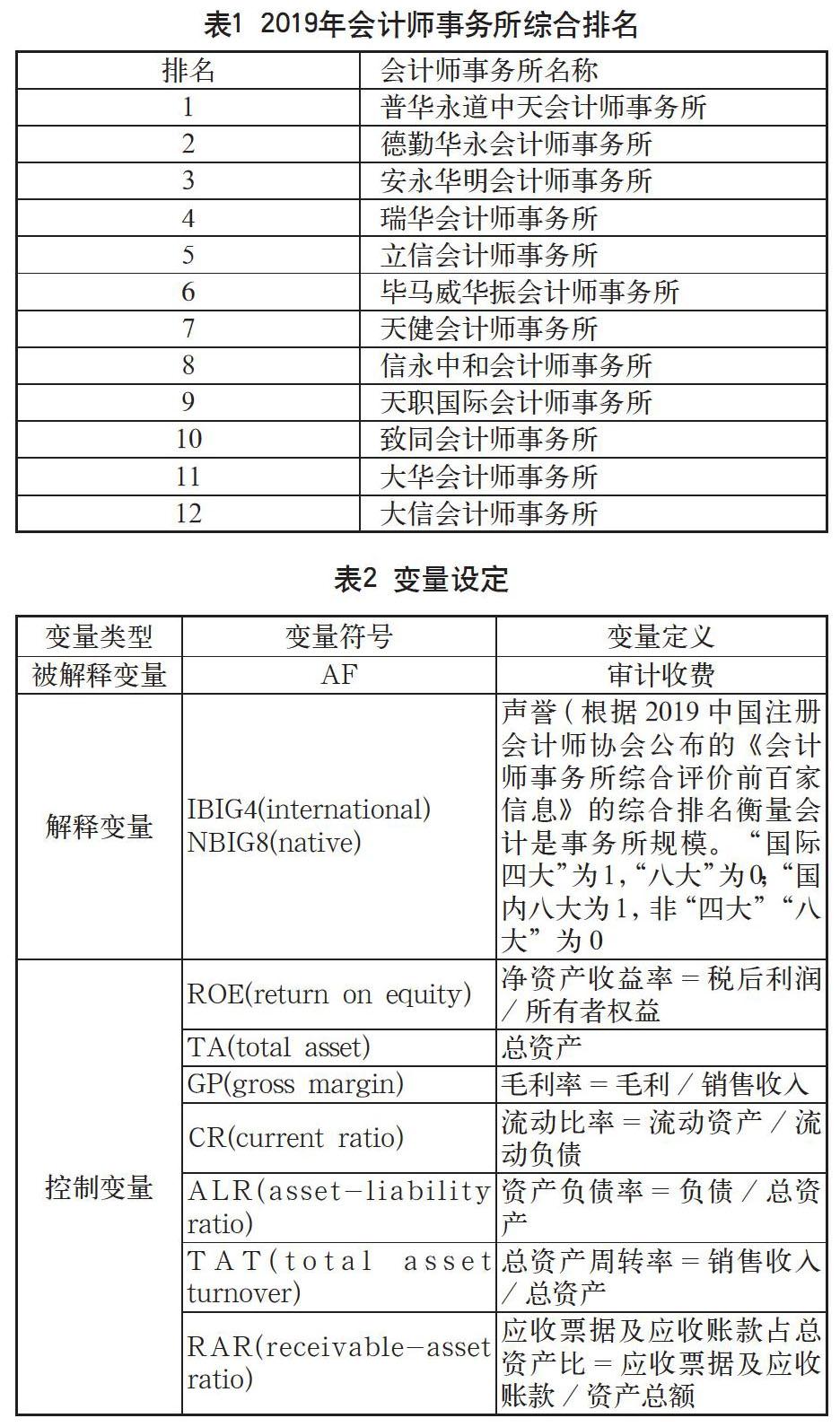

本文将是否为前“十二大”作为会计师事务所规模的评判标准,以国际“四大”、国内“八大”作为具有声誉溢价事务所的替代变量。表1是2019中国注册会计师协会公布的《会计师事务所综合评价前百家信息》的综合排名。

2.3.3 控制变量

本文将会计师事务所收取的审计费用作为衡量标准。根据前人学者的研究,本文选取净资产收益率、总资产、毛利率、流动比率、资产负债率、总资产周转率和应收票据及应收账款占总资产比例作为控制变量,如表2所示。

3 样本选择和描述性统计

本文采用中国沪深主板A股上市公司的财务数据为研究样本,主审事务所、审计费用等信息来源于中注协发布的2017—2018年年报,数据处理与分析在Excel和SPSS软件中进行。选取的样本共1260家,其中剔除金融保险类上市公司、IPO公司、ST、*ST、PT上市公司以及财务数据不完整的上市公司,最终得到样本1120家,占比89%,以此来检验“四大”所、“八大”所是否存在声誉溢价。

3.1 会计师事务所统计

表3是抽样样本中2018年审计费用相比2017年是否增长或减少的统计表。可以明显发现,绝大部分会计师事务所提供的审计费用处于增加或不变,仅10%样本的审计费用是减少的。在审计费用增加的样本中,值得关注的是审计单位为国际“四大”的审计费用全部为增加,审计单位为国内“八大”的样本占比较多。审计单位非“四大”“八大”的样本审计费用保持不变的数量最多,其次是审计费用增加。

3.2 样本描述性分析统计

从表4可以看出,除了总资产之外,控制变量的标准差都比较小,样本的数据分布相对稳定,总资产的标准差相比较大是抽样样本的随机性导致。净资产收益率的平均值为0.1063,同时毛利率的平均值达到0.3037,表明抽样公司的整体盈利能力较强。资产负债率的最大值为0.91,说明公司资产中很大一部分来自负债,这部分公司的偿债能力较弱,财务风险更高。

4 实证分析及结果

(1)分析过程中TA用总资产的对数,以便消除指标度量单位的不同造成的不良影响。

分析表5可知,变量可以解释审计费用的51.2%变化原因,变量中至少有一项会对审计费用产生影响关系。模型公式为:审计费用=-324.043+18.184×会计师事务所(“四大”为1,“八大”为0)-139.211×ROE+242.470×TA-397.414×GP+58.194×CR+380.939×ALR-95.244×TAT-148.053×RAR。

另外,模型中VIF值全部均小于5,表明不存在共线性问题;并且D-W值在数字2附近,说明模型不存在自相关性,样本数据之间并没有关联关系。

分析可知:会计师事务所( “四大”为1,“八大”为0)的回归系数值为18.184(t=0.217,p=0.830>0.05),意味着会计师事务所( “四大”为1,“八大”为0)并不会对审计费用产生影响关系。

(2)分析过程中TA用总资产的对数,以便消除指标度量单位的不同造成不良影响。

分析表6结果可知,变量可以解释审计费用的50.8%变化原因,变量值中至少有一项会对审计费用产生影响关系。模型公式为:审计费用=37.338-10.195会计师事务所(“八大”为1,“普通内资所”为0)+110.206×ROE+57.659×TA-75.253×GP-1.093×CR+5.785×ALR-14.290×TAT-42.623×RAR。

另外,模型中VIF值全部均小于5,意味着不存在共线性问题;并且D-W值在数字2附近,说明模型不存在自相关性,样本数据之间并没有关联关系。

分析可知:会计师事务所( “八大”为1,“普通内资所”为0)的回归系数值为-10.195(t=-0.588,p=0.560>0.05),意味着会计师事务所( “八大”为1,“普通内资所”为0)并不会对审计费用产生影响关系。

5 结语

模型回归结果均表明,在我国会计师事务所不具有审计溢价,影响审计收费最重要的因素是被审计单位的资产规模。但是,通过观察发现资产规模越大的企业选择较好会计师事务所的概率越高,其资产的大小与审计费用具有显著的正向影响的。说明在我国审计发展过程中,越来越多的被审计单位会根据自身企业情况理性地选择会计师事务所,但是审计市场可能存在低价竞争的问题。所以我国审计发展靠的不仅是提高会计师事务的职业标准,在规范制度、证券市场的稳定性方面仍需共同努力。

参考文献

钟凤英,范晓萌.基于自由定價的审计收费影响因素研究[J].东北师大学报(哲学社会科学版),2018(05).

田伟萍.会计师事务所审计收费的因素探讨[J].时代经贸,2018(03).

康萌.会计师事务所声誉、规模与审计收费[J].当代经济,2019(03).

徐鸣.会计师事务所、保荐机构声誉与IPO真实盈余管理[D].杭州:浙江大学,2018.