税收竞争对产业结构的影响

2020-09-22吴晨谢青林柒江艺

吴晨 谢青林 柒江艺

[提要] 税收作为政府宏观调控的重要手段之一,地方政府间的税收竞争势必会对产业结构调整产生影响。本文基于江苏省2002~2016年13个地级市面板数据,运用面板数据固定效應模型实证检验税收竞争对产业结构的影响,并提出相关建议。

关键词:税收竞争;产业结构高级化;产业结构合理化

一、引言

当前,我国经济发展已由快速增长过渡到高质量发展阶段,而深化供给侧结构性改革这一主线,实现产业结构升级优化,则是实现经济高质量发展的内在要求和重要支撑。自1994年分税制改革以来,地方政府的独立税权受到制约,在以经济增长总量为绩效评估重要指标的背景催生下,地方政府间的税收竞争不断加剧,各地区竞相通过税收返还和税收减免等方式来降低税负以吸引要素资本的流入,这势必对当地的产业结构产生影响。厘清税收竞争与产业结构间的关系,有助于中央政府协调税收竞争,以更大程度发挥税收竞争对产业结构优化升级的作用。江苏省作为我国经济发展水平较领先的大省,地方政府间的税收竞争较为激烈,且江苏省省内苏南、苏中和苏北地区的经济发展水平存在显著差异,这使得将江苏省作为研究样本更具代表性。

二、文献综述

目前,国内外学者相关研究主要集中在以下两个方面:一是税收竞争存在性及其效应研究。Tibout(1956)认为地方政府的效率是通过政府间的税收竞争来实现的。Smart和Mints(2004)通过对加拿大各省税收情况实证分析,考察了企业投资决策与税收竞争的关系。周黎安(2004)认为地方政府间的税收竞争并不会对提高政府工作效率有任何促进。郭杰、李涛(2009)总结以往经验,得出地方政府间的增值税、企业所得税和财产税之间是相对竞争,而个人所得税则具有绝对竞争的特点。龙小宁、朱艳丽等(2014)通过建立空间自回归模型和两驱制的空间自回归模型发现营业税和企业所得税对于地方政府间的竞争影响更为稳健,且政府间对于外资的税收竞争强度要大于内资。李一花等(2017)对不同税种的税收竞争进行分析,得出增值税、营业税对区域内的经济发展有抑制作用的结论。肖叶(2017)运用面板数据从税收总量和税收结构两个方面实证分析,结果表明,总量上,税收竞争制约了我国产业结构转型升级、分税种来看,增值税竞争促进了产业结构转型升级,企业所得税竞争则对产业转型升级产生了抑制作用。孔令池、高波、李言(2017)结合市场开放因素研究得到,地方政府的税收竞争一方面有利于产业结构高级化,另一方面抑制了产业结构合理化。二是税收政策影响产业结构的研究。张斌(2011)通过格兰杰因果检验、协整分析和脉冲响应分析得出,税收政策对于三大产业的影响具有滞后性。张丽丽、李鸿磊(2017)基于面板数据使用随机效应和固定效应分析发现,行业税收负担对于产业结构升级存在负面的影响,且随着产业结构升级水平的提高影响增大。Mutsumi Matsumoto(2019)分析了区域税协调对于税率的福利影响,发现区域间的资本流动以致生产效率变化,最终导致产业结构变动的结论。甘行琼、蒋炳蔚(2019)使用面板门槛模型得到结论,当市场化程度提高时,税收对产业结构转型的影响是先减小后增大的。

已有文献为我们提供了参考借鉴,但还存在以下不足:第一,在研究对象的选取方面,多基于省级层面进行分析,而税收竞争在省以下的市、县级政府间体现得更为充分。第二,学者们验证了税收竞争的存在性,但在税收竞争效应方面,多关注于税收竞争对经济增长的影响,对产业结构影响的研究还相对较少。第三,在税收政策对产业结构的影响方面,多忽视了政府间经济空间和地理空间的竞争关系,仅从本地区内部对其影响效应进行考察。

三、税收竞争对产业结构影响机制分析

本文主要从产业结构的高级化和合理化两个方面来分析税收竞争对产业结构的影响机制。产业结构高级化是指一个地区产业中心逐渐从第一产业向第二产业再向第三产业转移的动态过程,反映产业结构升级率;产业结构合理化则是指产业之间的耦合程度与产业的质量,反映了产业之间的协调程度以及资源在产业里面的利用程度。首先,税收竞争对于产业结构高级化的影响主要体现在宏观层面上,对地方政府来说,税收竞争是提高本地区经济增长的重要手段之一,然而受政绩考核等影响,地方政府更钟情于短期见效的项目,这类项目主要集中于基础设施方面,这间接造成产业的同构化问题出现,阻碍了产业结构高级化的进程。税收竞争对于产业结构高级化的影响在微观上也有一定体现,主要表现为税收竞争带来的要素资本流动。税收竞争使地方政府竞相实施一些税收优惠措施,这可以降低企业的生产成本,有益于企业提高投资收益率,进而增加区域资本总量。而我国政府间的税收竞争多表现为互补型税收竞争策略,即当某一地区对产业实行税收优惠政策以后,那么其他地区会根据该地区的税收优惠政策采取相同的手段来发展本地区经济,在这种情况下,当该地区的某产业形成了竞争优势后,其他地区会采取相同的税收优惠措施,导致了地区间极容易形成产业结构的同质化,从而不利于产业结构的高级化。产业结构的合理化衡量的就是产业与就业人员之间的耦合度和均衡性。地区间相互模仿的税收竞争行为会促使劳动力在三大产业间的快速流动,从而加快产业结构合理化的进程。所以对于产业结构的合理化来说,地方政府间的税收竞争是具有正向作用的。

四、税收竞争对产业结构影响实证分析

(一)模型设定。为验证上述假说,现构建以下模型进行实证分析:

其中,下标i和t分别为i市和t年,衡量产业结构的指标有产业高级化(TS)和产业合理化(TL)两个指标,产业结构高级化反映了产业结构升级率,产业结构合理化通常用产业结构偏离度来解释。Compe为税收竞争水平,X为其他控制变量,?琢、?茁为相应系数,?滋为随机扰动项。

(二)变量说明

1、被解释变量。本文选取干春晖、郑若谷(2011)的做法用产业结构升级率,即第三产业产值与第二产业产值之比衡量产业结构高级化水平,其中TS值越大,说明产业结构升级越快。选用产业结构偏离度衡量产业结构合理化,公式如下:

其中,Y表示产值,L表示就业,根据古典经济学解释,当各部门生产力水平相同,经济发展趋于均衡状态,即yi/li=y/l,TL值越大表示产业结构越不合理。

2、核心解释变量。地方税收竞争是分税制下特有的产物,是地方政府为吸引资源进入辖区内部而展开争夺的手段,本文借鉴傅勇、张宴(2007)的做法,构建如下税收竞争指标:

式中,Compe是地方政府间税收竞争指数,Taxtj是t年样本市j项税收收入的总和,Gdpt为t年样本市地区生产总值之和,Taxtj/Gdpt表示t年j项税收的总体平均实际税率,地方政府间税收竞争水平Compe是全省的税收平均实际税率与某一地区税收平均实际税率之比,该地区的平均实际税率越低,税收竞争水平越大,地方政府间的税收竞争就越激烈。

3、其他控制变量。控制变量Xit包含:固定资产投资水平(X1),用全社会固定资产投资总额占地区生产总值的比重衡量、外资利用水平(X2)用实际利用外资绝对额衡量;金融发展水平(X3)用年末金融机构贷款余额与地区生产总值比重衡量。

(三)数据选取。本文选取2002~2016年江苏省13个地级市的年度面板数据作为样本,数据来源《江苏省统计年鉴》以及国研网和EPS数据库,为了使数据更加合理,进行了单位根检验以及协整检验,确保数据的平稳性。

(四)税收竞争对产业结构高级化的实证结果。本文首先对全省范围内税收竞争以及苏南、苏中和苏北地区的模型进行了豪斯曼检验,基于检验结果选择固定效应模型。对式(1)进行参数估计,结果如表1所示。(表1)

从表1回归结果可以得出:第一,江苏省全省范围内地方政府间税收竞争能够促进产业结构的调整升级。总的来说,江苏省地方政府间的税收竞争和产业结构的调整之间为正向关系,这和崔志坤、李菁菁(2015)政府竞争能够促进产业结构升级的结论一致,验证了税收竞争与产业结构高级化存在正向作用的理论机制。第二,苏南、苏中以及苏北地方政府间的税收竞争都可以推动产业结构的高级化,其中,税收竞争对产业结构升级的影响在苏南地区较显著,其次是苏中地区,最后是苏北地区。

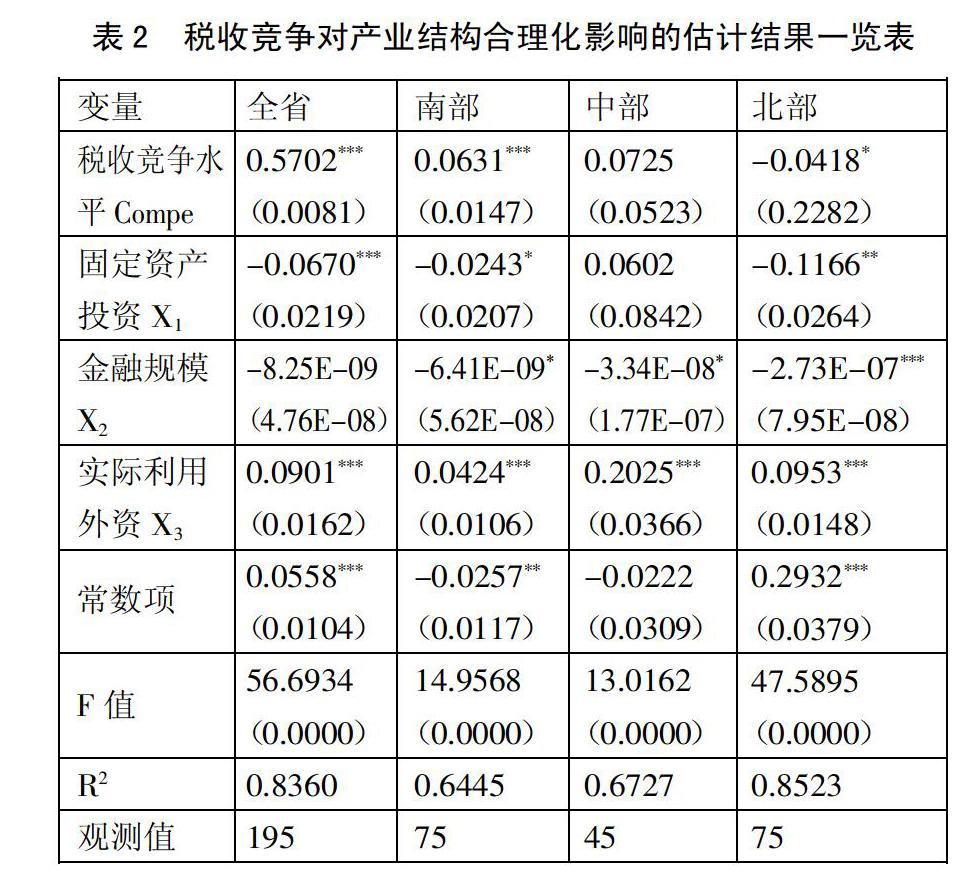

(五)税收竞争对产业结构合理化的实证结果。对全省范围内税收竞争以及苏南、苏中、苏北4个模型进行豪斯曼检验,结果显示在1%的显著性水平上拒绝原假设,应选择固定效应模型。对(2)进行参数估计,结果如表2所示。(表2)

从回归结果可以得出:第一,整个江苏省内地方政府间税收竞争对于产业结构合理化表现出明显的正向作用。这和肖叶(2016)的实证研究结论一致,验证了税收竞争与产业结构的合理化之间存在正向作用机制。第二,苏南和苏中地区地方政府间税收竞争推动了区域内的产业结构合理化,苏北地区则抑制了产业结构合理化。

五、结论及政策建议

本文基于江蘇省2002~2016年13个地级市的面板数据,运用面板数据固定效应模型对地方政府间的税收竞争与产业结构调整之间的关系进行研究,得到结论如下:地方政府间的税收竞争对产业结构高级化和合理化的影响显然并不是一个固定的模式。具体包括:第一,江苏省地方政府间的税收竞争对产业结构高级化具有一定的促进作用。江苏省全省的创新能力较强,产能利用率相对较高,各个产业发展比较均衡。第二,江苏省地方政府间的税收竞争对产业结构合理化具有一定的促进作用。江苏省内的人才和资本的流动水平相对较高,就业结构和产业结构相对均衡。第三,经济发展水平对产业高级化有一定影响。经济实力较好的苏南和苏中两个地区政府间的税收竞争更能促使产业结构高级化,而苏北地区政府间的税收竞争对产业高级化产生的促进作用相对较弱。第四,经济发展水平对产业合理化有一定影响。苏南、苏中地区政府间的税收竞争对于产业结构的合理化都表现出了一定的促进作用,而对苏北地区则是抑制作用。第五,从控制变量来看,金融规模及实际利用外资对产业结构高级化有促进作用,实际利用外资对产业结构合理化产生了促进作用。

鉴于以上的实证结果,提出以下建议:第一,实行差别税收优惠政策。从区域角度而言,适当加大对苏中、苏北地区的税收扶持力度,让更多资本流入苏中苏北地区,促进产业发展的多元化,从而减少税收竞争对产业结构转型升级的负面影响。从产业角度而言,对第三产业税收优惠倾斜,推进经济资源往创新驱动行业。但就苏中及苏北地区而言,要在稳定第一产业及发展第二产业的基础上,加大第三产业的政策倾斜,优化产业结构。第二,加大减税降费力度。中北部地区在创新能力、基础设施等方面存在局限,减税降费力度加强对于苏中苏北的发展来说,会带来很大的发展优势,同时能够推进良好税收竞争环境的形成,促进省内各地区的均衡发展。第三,建立财税利益协调机制。应当继续深化改革,充分发挥税收在产业结构升级中的作用,以促进产业结构的转型。除此之外,还要合理划分各地政府之间的财权和事权,促进税收竞争在一个合理的区间内进行。第四,完善政府的绩效考评机制。完善现有的绩效考核机制,让地方政府不再只追求GDP的增长,而是追求经济发展的高质量。

主要参考文献:

[1]Charles M.Tibout.A pure theory of Local Expenditures[J].Journal of political Economy,1956(64).

[2]Jack Mintz,Michael Smart.Income shifting,investment,and tax competition:theory and evidence from provincial taxation in Canada[J].Journal of Public Economics,2004.88(6).

[3]周黎安.晋升博弈中政府官员的激励与合作——兼论我国地方保护主义和重复建设问题长期存在的原因[J].经济研究,2004(6).

[4]郭杰,李涛.中国地方政府间税收竞争研究——基于中国省级面板数据的经验证据[J].管理世界,2009(11).

[5]龙小宁,朱艳丽,蔡伟贤,李少民.基于空间计量模型的中国县级政府间税收竞争的实证分析[J].经济研究,2014.49(8).

[6]李一花,瞿玉雪.地方横向税收竞争的存在性检验及增长效应评估研究[J].公共财政研究,2017(2).

[7]肖叶.税收竞争对我国产业结构升级的影响研究[D].重庆工商大学,2017.

[8]孔令池,高波,李言.市场开放、地方财税竞争与产业结构调整——基于我国省级面板数据的实证研究[J].经济理论与经济管理,2017(10).

[9]张斌.税收政策影响三次产业结构调整效果的实证分析[J].西部财会,2011(7).

[10]张丽丽,李鸿磊.税收政策对产业升级的作用机理——以高技术产业为例[J].现代管理科学,2017(3).

[11]干春晖,郑若谷,余典范.中国产业结构变迁对经济增长和波动的影响[J].经济研究,2011.46(5).

[12]傅勇,张晏.中国式分权与财政支出结构偏向:为增长而竞争的代价[J].管理世界,2007(3).