金光闪烁:金价与黄金股

2020-09-21王德伦

王德伦

近日国际金价连创新高,2020年8月6日COMEX黄金收盘价站上2075.2美元/盎司创新高,打破2011年9月2日的1876.90美元/盎司纪录。那么,当前金价上涨是由什么原因导致的?黄金股和金价的运动有何规律,以及未来二者又将如何表现呢?

黄金价格的长期支撑因素:流动性和货币锚

长期来看,黄金价格将持续上行。主要原因包括:一是全球央行流动性长期持续宽松。黄金作为一种商品,其名义价值自然随着信用货币的长期贬值而长期增加。二是黄金作为交易货币的持有需求长期存在。当前出于对信用货币体系的货币锚的担忧,黄金的交易价值持续显现。

人口、债务叠加,全球货币政策易松难紧。人口增速下行背景下,发达国家持续采用宽松货币政策刺激消费需求。随着经济的发展与人民生活水平的提高,人口增长速度不断下行。就人口增速而言,当前高收入国家人口增速只有0.43%,低于中等收入国家1%的人口增速,低收入国家人口增速虽然较高,但也只有2.63%。全球人口增速由2001年的1.30%下降至2018年的1.10%。同时,伴随医疗水平的提高,老龄化问题加剧。高收入国家老龄化率更为严重,65岁以上人口比重由2000年的13.67%增至2018年的17.93%。

人口下滑、老龄化比重增加的趋势下,全球主要经济体尤其是发达经济体将面临需求的长期下滑。内需下滑将使经济乏力,而宽松货币政策能够增加居民名义财富总量,从而发达经济体纷纷通过货币政策刺激经济增长,以此减轻经济下滑的影响。

宽松货币政策能够降低企业负债成本。宽松货币政策下推动利率下行,一方面能够降低企业新增融资成本,刺激企业提高杠杆率与扩大生产;另一方面,企业存量债务更容易得到置换,一定程度降低企业破产风险。从银行角度而言,宽松的货币环境带来的利差下行也将助推银行风险偏好与不良容忍度,从而给企业提供更多信贷机会。

宽松货币政策能够降低政府债务实际成本。2008年全球金融危机、2010年欧债危机之后,为刺激持续低迷的经济,发达经济体政府债务水平有了显著上升,中国政府债务2012年以来比重也不断增长,2018年首度達到GDP的50%。在政府支出难以收缩的背景下,宽松流动性带来的通货膨胀,会在一定程度上降低政府债务实际成本。

美元的货币锚风险,使得黄金的持有需求将长期存在。信用货币体制下,对于货币锚失效的担忧使黄金持有需求长期存在。人类社会步入近现代以来,经历了由以黄金为代表的贵金属货币体系到以各国央行发行的法币为代表的信用货币体系。两大货币体系各有优劣:贵金属作为交易媒介时具有流通性广、储量稳定的优点,但当经济短期发展过热时经济则有陷入通缩的风险。根据货币数量方程式MV=PQ,我们可以得到稳定的货币供给下,当总产出Q上升时P会减小。而信用货币体系下,央行拥有货币发行权而可以避免这种情况。同时,少数实力雄厚、币值稳定的经济体发行的货币将成为其他经济体制定货币政策的依据,即货币锚。如当前美元、欧元、日元等货币即具备货币锚属性。

然而,信用货币体系下锚货币有失效的风险,如主权危机或超发货币等场景。货币锚不稳定或失效的情况下,黄金作为交易手段的作用凸显,人们的黄金持有需求将增加。因此总体而言,黄金作为交易货币从未退出历史舞台,其重要性将随着信用货币体系的自然演进而周期性波动,并将长期存在。事实上,从黄金的持有需求结构可以看出,黄金作为投资品和潜在交易货币的持有需求在近年来是在逐渐回升的。

历史上黄金股与金价的规律:长期趋同,短期可以偏离

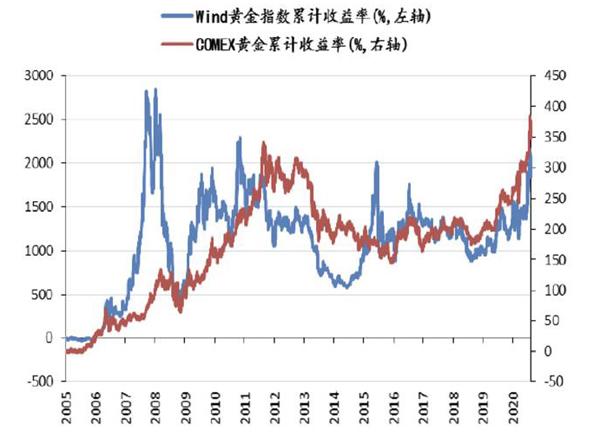

长期来看,黄金股走势与金价趋于同步。通过构建Wind黄金指数/COMEX黄金价格度量黄金股和国际金价相对走势,我们可以看到,2005年以来至今,指数比值由大幅波动趋于稳定。该指数比值自2006年以来,不断上行至2007年9月12日到达峰值38.15;之后大幅回落至2008年9月17日的5.79。此后,指数比值经历两波连续涨跌,期间峰值分别为2009年7月28日的19.56以及2010年10月25日的16.51。指数比值自2011开始连续下跌,表明此期间指数相对金价走弱。指数比值由2014年6月19日到达低点开始上升,至2015年6月5日达到阶段高点16.86。此后指数比值逐渐回归平稳。2005年至今指数均值为9.72,当前值位于指数均值附近。

指数与价格的比值稳定表明黄金股和金价长期来看具有大体一致的运动方向。同时,该规律还意味着一定时段内,黄金股涨跌幅与金价涨跌幅是接近的。另一方面,金价和黄金股公司盈利关联密切,指数与价格的比值的稳定还可能表明A股市场对于黄金股的估值比较贴近基本面。对于黄金股公司而言,开采成本相对金价为外生并且相对固定,我们假设为F;同时我们假设黄金价格和产量分别为P和Q,Q的增长相对稳定。因此,公司的盈利可粗略表示为E=P×Q-F,金价的上升将成为带动公司盈利的主要动力。

短期来看,黄金股走势偏离金价的原因主要有:大牛市行情下的黄金板块得到拉升;金价的短期快速上涨。

牛市普涨行情下黄金股股价会与金价背离。在2008年、2009年以及2015年的大牛市行情中,黄金股受到拉升与金价背离明显,此时驱动股价表现的更多是大盘行情驱动,股价表现脱离基本面,和大盘指数同步。然而在下跌过程及震荡市行情中,金价有助于作为基准确定黄金板块的合理估值区间。我们以两轮“分化”举例。2009年12月股价表现见顶之后,黄金股和大盘表现出现了第一次分化,黄金股相对大盘跑赢,是由于不断上行的金价的支撑。而2013年之后,二者表现再度分化,黄金股相对大盘跑输,而此时黄金价格处于下行周期。

金价的短期快速拉升有助于“戴维斯双击”,推动黄金股表现出更强的弹性。类比股票估值公式P=EPS×PE,我们可以得到适用于黄金股的估值公式:黄金股股价=金价×指数比值。当金价短期快速拉升时(通常情况下为地缘政治事件、宽松货币政策等),股市将更加敏感地反映对金价未来进一步上行的预期,从而拉升黄金股的估值,从而形成了“戴维斯双击”。

我们以黄金周度涨跌幅作为自变量、黄金股周度涨跌幅作为因变量进行回归分析,可以得到两个主要结论:一是短期内黄金股和黄金涨跌存在正相关关系,并且涨跌幅越大,相关性越明显(表现为大数值点位于第一、三象限的更多)。二是黄金股的变动幅度大于黄金,表现为回归系数为1.17>1,即从历史结果看来,黄金每上升或下降1%,黄金股相应上升或下降1.17%,此现象可作为黄金板块存在“戴维斯双击”效应的实证支持。

图:Wind黄金指数与COMEX金价累计收益率

注:收益率计算自2005-1-4开始

如何看待当前金价及黄金股走势?

金价短期或将承压。短期来看,前期金价上涨较快,同时经济复苏背景下政策刺激力度弱于预期,金价短期可能面临调整。8月20日,美联储公布7月会议纪要,其中政策制定者对于设定美债收益率限制表示担忧,消息利好美元;同时,白宫和民主党就经济刺激的讨论陷入停滞,进一步的大规模财政支出不确定性较强,因此黄金短期承压。

中长期来看,在全球利率下行的背景下,黄金及黄金股具备战略性配置价值。未来利率将长期下行,全球央行已经连续11年净买入黄金,并且近两年有加速买入迹象,长期看好黄金的上涨空间。

具体而言,为减少新冠疫情影响,美联储2020年3月下调联邦基金目标利率至0.25%,欧洲央行也采取流动性宽松政策,刺激金价快速上升。为稳定经济增长,各国将长期维持宽松的货币政策,导致未来全球名义利率继续下行,持续的货币宽松环境将使得实际利率处于低位而利好黄金,当前5年期美国通胀保值债券收益率(TIPS)为-1.28%。

此外,目前各国的通胀率较低,对实施宽松货币政策的限制也较小。当前中国经济复苏良好,黄金股估值合理。在中国当前流动性合理充裕的背景下,黄金股将受益于金价增长前景而同样具有长期配置价值。