苏里格气田气井最低经济可采储量评价图版

2020-09-18李志超

尹 涛 李志超 王 俊 张 波 但 霞

(1.中国石油西南油气田公司天然气经济研究所,四川 成都 610051;2.中国石油长庆油田分公司勘探开发研究院,陕西 西安 710018;3.四川长宁天然气开发有限责任公司,四川 成都 610056)

0 引言

鄂尔多斯盆地苏里格气田属于典型的致密砂岩气藏,储层非均质性强、单井产量低、生产井数多。目前累计投产气井超过14 500 口,产量递减快,低产井比例已达到62.2%,生产运行成本高,后期效益开发形势严峻。根据气井动态分类标准,以气田某区块Ⅲ类井为例,建井投资约为800 万元/口,前三年平均配产0.6×104m3/d,预测累积产气量(EUR)不到 1 200 × 104m3,在目前经济条件下(2020年气田实际出厂价格为1120元/103m3),动态法评价该类井收益率小于6.0%。由此可知,研究气井最低经济可采储量及其变化规律,对于弄清该气田单井开发效益现状和指导产能建设部署具有现实意义。

1 评价方法与成本预测

1.1 评价方法

评价以项目现金流为测算基础,以财务内部收益率为核心指标,以基准收益率为判断标准。目前经济效益评价主要依据《中国石油天然气集团公司建设项目经济评价参数(2020 年)》和相关新的财税政策。财务基准收益率是项目投资者期望达到的投资收益率,是代表行业投资项目应达到的最低财务盈利水平;当项目财务内部收益率高于或等于行业基准收益率时,认为项目财务上是可行的。根据储层物性和开发特征,苏里格气田属于致密砂岩气藏,属于陆地非常规油气开采项目,按照2020 年评价参数要求,项目上要实现财务可行性,最低基准收益率需达到6.0%[1-2]。

首先,用静态法评价目前运营条件下气井废弃时的经济极限产气量[3]。当天然气生产的经营成本、税金及附加等于销售收入时的产量即为经济极限产量,评价公式为:

式中,qa为气井经济极限产量,m3/d;C为经营成本,元/d;T为销售税金及附加,元/d;J为井口气价,元/m3;η为商品率,%。

其次,结合单井的经济极限产气量,按气井递减方式预测分年产气量,同时参考当年或上年度的商品率、销售气价测算未来年份的现金流,通过调整气井初期配产使财务内部收益率(FIRR)达到6.0%,此时评价期内净现金流量的现值之和为零。

式中,CI为现金流入量,万元;CO为现金流出量,万元;(CI-CO)t为第t期的净现金流量,万元;n为项目评价期,年。

最后,依据内部收益率达到6.0%时的单井分年产气量剖面,求取最低经济可采储量;在固定单井建井投资的基础上,分井型评价不同销售气价下达到基准收益率所对应的最低经济可采储量,绘制相应图版。

1.2 生产成本预测

油气生产过程中操作和维持油气井及有关设备和设施所发生的成本总支出即是油气生产成本,根据成本费用与产量的关系可将生产成本分为固定成本和可变成本[4]。固定成本是指不随产品产量的变化而变动的各项成本费用,如采出作业费、井下作业费、测井试井费、运输费维护及修理等;可变成本是指随产品产量的增减而成正比例变化的各项费用,如油气处理费、天然气净化费、驱油物注入费等。若不考虑费用上涨率,依据固定成本与可变成本公式,则随着气井产量的逐年递减,预测分年生产成本变化特征为:固定成本的趋势近似于直线;可变成本受产量影响呈逐年降低趋势,年变化率可变成本大于固定成本。

式中,Fc为固定成本,元;Vc为可变成本,元;W为生产井数,口;Q为产气量,m3;η为商品率,%;Ci为某一项目费用,元/口;m为项目数量,个;n为项目评价年限,年。

苏里格气田气井随着生产时间的延长,气井产量逐年递减,且符合衰竭式递减规律[5-7]。依据该气田直井、水平井的生产动态分类标准,直井单井配产大于2.0×104m3/d为Ⅰ类井,单井配产介于1.0~2.0 × 104m3/d 为Ⅱ类井,单井配产小于 1.0 × 104m3/d为Ⅲ类井;水平井单井配产大于5.0×104m3/d 为Ⅰ类井,单井配产介于3.0~5.0×104m3/d 为Ⅱ类井,单井配产小于3.0×104m3/d为Ⅲ类井。

随着气井产量的不断降低,当生产井年现金流入曲线与现金流出曲线相交时,气井经济极限时间点出现,此时对应的产量为经济极限产量[8-12]。净现金流量等于现金流入减去现金流出,现金流入主要包括天然气销售收入、回收固定资产余值和流动资金;现金流出是指维持运营投资、流动资金、经营成本和销售税金及附加。

由公式(5)可知:单位生产成本等于固定成本与可变成本之和除以商品气量,是气田建设和生产中人力、物力消耗在单位产品内的反映,在一定程度上能反映企业经济效益、开发技术水平及经营管理水平[13-17]。若气井一直保持生产,随着产气量逐年递减,其年度的固定成本基本保持稳定,而可变成本则逐年降低。在开发技术相同和不考虑气井废弃条件下,当气井年度产量趋于年度经济极限产量时,年度商品气量趋于无穷小,则气井年度的单位操作成本趋于无穷大。

结合气田Ⅰ、Ⅱ、Ⅲ类井开发指标,Ⅰ类井初期年产气量和操作成本费用都高,但单位操作成本最低;Ⅲ类井则相反,初期年产气量和操作成本费用较Ⅱ类井低,但单位操作成本最高;随着开采进入末期,年产气量变化率大于年操作成本变化率,后期不同类型气井的单位操作成本变化随着生产时间延长,呈逐年升高,且最终呈收敛的趋势。

2 单井经济极限产气量评价

依据近年气田生产与财务数据,评价单元气井为3 665 口,2019 年商品气量为76.567 4×108m3(商品率93.05%),扣除财务费用,维持气井开发生产的最低运行费用为42.78万元/口(表1)。

表1 评价单元商品气量与生产成本统计表

由于苏里格气田气井产量递减符合衰竭式递减,后期气井生产主要采用间开制度生产[18],开井时率逐渐降低(统计气井前5 年的平均开井时率介于75%~90%,后10 年的平均开井时率介于40%~50%),加之单井经济极限产量受时率影响,为保持评价的一致性,评价过程中认为气井为连续生产井,气井的开井时率按90%考虑。在目前开发和经济条件下,运用公式(1)评价单井经济极限产量为1 120 m3/d;鉴于苏里格气田开发原则采用单元(井间)接替,直井与水平井统一管理[19],因此,直井与水平井的单井经济极限产量认为是同一数值。考虑销售气价的变化,建立了不同销售气价下对应经济极限产量图版(图1)。

图1 不同销售气价对应经济极限产量图

由于目前条件下的财务和生产数据是新井与老井、好井与差井综合表现,因此,该时间点评价的经济极限产量为静态瞬时值,由评价公式可知单井的经济极限产气量是随生产经营成本、销售气价以及开井时率的变化而变化。

3 最低经济可采储量评价

参照苏里格气田开发井钻完井系统工程技术服务市场价格,钻井工程主要考虑钻前准备、进尺费、数据远传、综合录井、测井、固井,压裂试气、泥浆处理及材料费用等;地面工程主要考虑征地、井口设备及地面配套等。测算出直井平均完钻井深为3 600 m 时,建井费用为800 万元/口;水平井平均完钻井深度为4 800 m 时,投资约为直井的3倍,建井费用按2 400万元/口考虑。

3.1 直井最低经济可采储量

在相同建井投资条件下,评价期为15 年,反算直井达到内部基准收益率为6.0%时,不同销售气价对应的气井年生产气量(图2)。销售气价越低,在相同评价期内,要求气井初期配产越高,对应评价期内的最低经济可采储量也越高,反之则越低。

图2 不同气价下直井达到基准收益率对应产量曲线图

进一步回归得到直井最低经济可采储量与销售气价的关系(图3)。由此可知,直井建井投资按800万元/口考虑,参考2020年气田实际销售价格(销售气价为1 120 元/103m3),达到基准内部收益率6.0%的最低经济可采储量为1 530×104m3。

图3 直井的销售气价与最低经济可采储量关系图

3.2 水平井最低经济可采储量

同理,水平井建井投资按2 400万元/口,评价期为15 年进行测算,回归得到水平井最低经济可采储量与销售气价的关系(图4)。参考2020年气田实际销售价格(销售气价为1 120元/103m3),达到基准内部收益率6.0%的最低经济可采储量为4 450×104m3。

图4 水平井的销售气价与最低经济可采储量关系图(水平井)

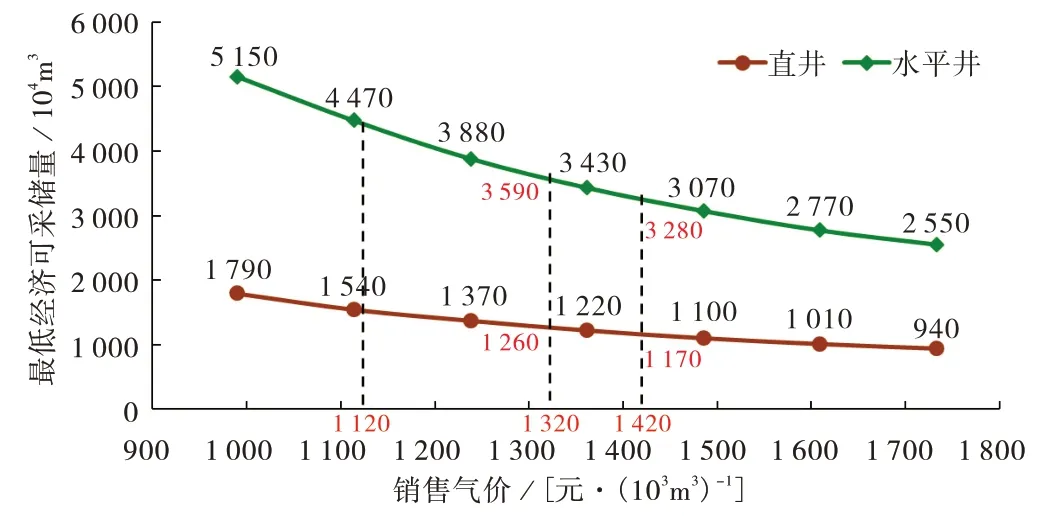

3.3 图版应用

结合气藏工程数值模拟,预测苏里格气田直井Ⅰ、Ⅱ类井的EUR分别为4 125×104m3、2 140×104m3,评价内部收益率均在10%以上,预测Ⅲ类井的EUR为1 025 × 104m3,评价内部收益率在6%以下;预测水平井Ⅰ、Ⅱ类井的EUR分别为11 200 × 104m3、5 440×104m3,评价内部收益率均在10%以上,预测Ⅲ类井的EUR为3 660×104m3,评价内部收益率也在6%以下。即目前单井建井投资和销售气价条件下,气田直井、水平井的Ⅲ类井开发仍不具有经济效益;由于苏里格气田属于典型的致密气,按标准归类纳入陆地非常规气开发,因此,参照最新非常规气补贴要求和标准[20],补贴气价能达到200~300 元/103m3,气田投产Ⅲ类井比例中23.6%~31.2%的井将转为效益开发(图5)。

图5 销售气价与最低经济可采储量关系图

由此建立销售气价与最低经济可采储量的变化关系,结合气藏工程对单井指标的预测,即可判断或要求单井具有效益的最低经济可采储量,参考已开发区块的单井生产指标可对气田产能建设部署提供指导。

4 结论与认识

1)气田生产经营数据是新井与老井、好井与差井的综合表现,单井经济极限产量随生产经营成本、销售气价以及开井时率的变化而变化。

2)若直井建井投资按照800 万元/口、水平井按照2 400万元/口,反算达到内部基准收益率6.0%时,对应最低经济可采储量分别为1 520 × 104m3、4 450×104m3。

3)建立的销售气价与最低经济可采储量图版,能指导气井效益预测和气田产能建,若致密气补贴能达到0.2~0.3元/m3,预测气田23.6%~31.2%的Ⅲ类井将转为效益开发。