我国长期护理保险制度的政府责任研究

2020-09-17张洁

张洁

2019年3月5日,国务院总理李克强代表国务院向十三届全国人大二次会议作政府工作报告时指出:“扩大长期护理保险制度试点,让老年人拥有幸福的晚年。”长期护理保险逐步推进,对于提高失能老人的生活水平以及减轻其家庭负担具有重要的意义。但我国幅员辽阔,各地发展差异较大,没有全国统一规范的框架结构,各个地区在保障覆盖范围、受益人群、保障水平、筹资渠道、保险给付标准、保险待遇支付等方面差异较大。因此,要在全国范围内建立统一的、可持续的长期护理保险制度,离不开政府的作用,需要其调动各方资源,综合考量,推动制度的建立与发展。

长期护理保险制度特色试点政府责任

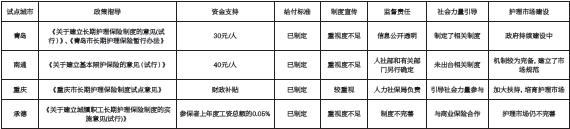

山东青岛。2012年7月,山东省青岛市开始建立起长期医疗护理保险制度,通过医保资金划转为需要护理的人群提供补贴[1],用来满足老年人的护理需求。青岛试点长期护理保险覆盖人城镇职工医保和城乡居民医保的参保者,并针对居家护理以及机构护理制定了详细的支付方法和支付标准。青岛政府责任归纳为:首先,制定长期护理保险的政策指导文件,明确各保障之间相互衔接的体系,清晰划分了各部门的职责;其次,政府给予财政补贴,制定监督机制。除此之外,青岛市政府对于服务提供形式、待遇给付以及护理市场的发展,引导社会力量加入到护理市场等都提出了详细的措施。但对于政策的宣传指导,青岛市还有欠缺,群众对于政策了解不足。整体而言,青岛市作为第一个长期护理保险的地区,在实践中不断摸索,形成了一套完备的体系,为国家长期护理保险的推广提供了宝贵经验。

江苏南通。南通将市区内城镇职工医保和城乡居民医保的参保人群,通过个人缴费、医保统筹资金筹集以及政府补助等来实现资金筹集,且对保险的支付方法和支付标准进行了分档。南通政府所承担责任归纳为以下几点:第一,对长期护理保险的试运行提供政策指导并进行财政资金补充,明确长期护理保险覆盖的范围。第二,在待遇给付、服务提供方面制定明确的标准,保证长期护理保险的公平性。第三,由人力资源部与社会保障部共同制定监督制度,保证保险资金安全,制度正常合理运行。第四,南通市政府在护理市场的建设上,制定准入和退出机制,有效保证护理服务的质量。第五,南通在筹资方式上提出个人缴费和医保资金筹集及政府补贴,并逐渐提高个人缴费和政府补助的比例,体现了个人责任和政府责任,为长期护理保险的长期发展打下了基础。

重庆。2017年12月11日,重庆市印发执行《重庆市长期护理保险制度试点意见》,以医保基金、个人缴费、财政补助及企业、单位、慈善机构等社会团体和个人的捐助等方式筹集资金,覆盖城镇职工医疗保险参保人群。政府责任体现在:制定政策、资金筹集补贴、明确规定参加门槛、保待遇给付条件、享受待遇标准以及补偿方式;并且提出符合条件的参保人可以选择集中护理服务和特定机构上门护理服务;同时,重视制度宣传、强化监督机制,扶持护理市场发展、出台配套政策等系统性的指导意见。此外,积极引导社会力量的参与,采用了政府购买的第三方服务的方式。

河北承德。承德市从健康养老的角度出发,推动“医养融合”,从而建立起了长期护理保险制度,2017年覆盖到本市级城镇职工医疗保险参保人,2018年覆盖到县级城镇职工医疗保险参保人,资金由个人、财政补助、城镇职工基本医疗保险基金等共同负担。承德政府在长期护理保险制度中承担的责任包括:制定政策,明确制度定位,明确覆盖范围及给付条件,提供资金補助,对护理服务进行精细分层,规定支付方式,且通过政府购买服务,市政府引入了商业保险的服务等。虽然承德市政府积极承担政府责任,建立起了长期护理保险运行体系,但在各个方面都处于探索阶段,在护理市场建设,政策宣传引导,相关政策配套,监管机制等方面政府作用还有待进一步提高。

各地政府责任的异同

各地在推动长期护理保险过程中,政府都发挥了重要作用,均承担以下责任:地方政府都下发实行了政策指导文件,对长期护理保险的运行进行整体框架进行规范;地方政府都对长期护理保险进行了财政补助,为其提供了一定程度上的资金支撑;各地政府对于长期护理保险的享受条件以及享受标准进行了规定,保证了长期护理保险的公平性与效率。同时,各地方政府也根据本地实际,采取了不同的政策:各地方政府政策宣传的力度不同;各试点城市政府引导社会力量参与度不同;各试点政府对于护理市场的发展程度不同。如表1所示。

构建长期护理保险过程中存在的问题

各地制度不统一。从选取的四个试点城市可以看出,在资金筹集方式、待遇给付、护理服务等方面各地的政策是有很大差异的,这是由于各试点城市发展水平不同导致的。长期护理保险在推广的过程中应综合各方情况考虑,制定出符合实际情况,又能够保证整体框架的统一。各地制度差异会影响长期护理保险今后在全国的推广与发展。各地制度的差异会为今后长期护理保险的发展埋下隐患,导致其出现各地不公平的现象。

表1 四个试点城市长期护理保险的政府责任比较

部分政府部门之间职责不清。各地虽然都制定了长期护理保险发展的指导政策,但是长期护理保险运行的各个环节,涉及到的相关部门该如何开展工作,彼此之间的职责划分还不清晰,不利于长期护理保险发展。制度良好运行的保障就是执行部门承担自己的职责,发挥自身的作用,政府在制定政策之前就应该完成职责的划分,并对各部门进行说明。清晰的职责划分是长期护理保险快速有效运行的保障。

对于监督重视不足。试点城市虽然对长期护理保险的整个运行体系进行了指导、规划,各市政府也都建立了监督机制,但对于如何具体监管长期护理保险的运行出台的政策很少,试点城市把工作的重心放在了运行制度上,忽略了政府的监督责任。政府的监督是对长期护理保险运行的一个反馈,通过监督制度运行从而不断的完善长期护理保险。监督责任的缺失会为长期护理保险的发展留下隐患。长效的监督机制可以帮助政府提高工作效率,最大化发挥自身作用。

对护理市场建设重视度不够。虽然长期护理保险已经进入试点阶段,但护理市场的建设还是很薄弱。护理服务的提供是长期护理保险发挥作用的关键,各地护理市场发展情况不同,从护理人才队伍、合作的护理机构,基础设施建设等各地的发展程度相差很大,但大部分地区仍处于起步阶段。各地政府对于护理市场的发展定位不同,导致各地护理市场参差不齐。护理市场的建设是长期护理保险实行的基础,只有各地政府不断的完善当地的护理市场,完成基础设施的建设,才能保证长期护理保险的落地实施。

对策与建议

1.制定统一的制度。我国幅员辽阔,各地经济、文化差异较大,若无统一的制度框架规范,各地政府在长期护理保险制度的推广中,各地长护险差异较大,将不利于在全国范围内建立统一的长期护理保险制度。目前,长期护理保险制度正处于试点推广的阶段,需要政府结合试点情况,对各省市地区充分调研,避免与社会实际脱节,参考多方意见制定合理的制度框架,积极推进并明确相应的管理机构,制定相应的法律法规及政策支持,统筹协调长期护理保险制度的统一。

明确各部门职责。各部门的协调有利于长期护理保险制度健康平稳的运行。因此,理清各部门的权责划分是长期护理保险制度在全国推广的基础[2]。各种制度运行中,若出现权责不清的状况,将导致制度运行效率低下,制度效果不理想。因此,在长期护理保险制度中,应明确各个有关部门的权利与责任。根据各试点情况来看,长期护理保险都是在政府的主导下,依托医疗保险部门开展。因此,长期护理保险制度应尽早明确与医疗保险部之间的权利与责任,并根据医疗保险制度运行的经验提前做好医疗保障与社会保障、民政、卫生等相关部门之间的职责,并在长期护理保险制度推广后,根据实际情况对协调方案进行补充修订。

发挥政府的监督作用。长期护理保险与现运行的其他社会保障是保障人民生活基本水平的防护网,是社会稳定的重要保障。政府应应积极明确并承担监督责任,正确引导地方政府发挥监督作用,保证长期护理保险的合理性和公平性。政府建立监督机制,保证服务的质量,保证制度的真正落实,监督各个机构的的执行情况,及时做出调整[3],具体体现为:第一,监督长期护理保险制度的落实情况,杜绝弄虚作假等现象;第二,监督长期护理保险制度的运行,收集各方群众意见,并及时反馈,对长期护理保险制度与实际情况的矛盾点及时调整;第三,鼓励社会各界的监督。长期护理保险制度的运行不单单是政府的责任,更需要社会各方面树立责任意识,担负相应责任与义务。

政府积极促进护理服务的发展。护理服务是长期护理保险的核心,护理服务的质量决定了长期护理保险的效果,因此,政府应重视护理市场的建设,制定相应的政策和市场规范,并逐步完善本地的护理市场。由于长期护理的特殊性,需大力培养护理人员,来支撑其运行。地方政府应当制定标准,严格护理资格认证和护理机构准入审核程序。地方政府应当因地制宜积极引导社会力量参与,通过政府购买,资金补贴等多种方式,合理有效的利用社会力量,发挥其最大的作用;可以引入社会公益组织和家政、物业养老院等服务机构,推进建设养老社区,为老年人修建活动基础设施[4]。

参考文献

[1]北京师范大学中国公益研究院.中国长期护理保险制度试点与探索[J]社会福利,2016,000(003):21-23.

[2]戴卫东.长期护理保险的“中国方案”[J]湖南师范大学社会科学学报,2017,46(03):107-114.

[3]謝冰清.论中国长期护理保险制度中国家责任之定位[J]云南社会科学,2019,000(003):118-126.

[4]王莉.政府还是家庭:长期照护服务供给责任反思[J]学术论坛,2018,41(05):117-124.