中国家庭资产配置现状和建议

2020-09-16

中国家庭资产配置现状

一场新冠疫情在2020年上半年很大程度上改变了人们的生活方式,疫情带来的不只是居家办公、社交隔离和出行限制,不少家庭的财务状况也出现了变化,与此相应,理财方式也有所调整。有的家庭收入减少不得不利用储蓄弥补支出,有的因为收入没有受影响但随着支出的减少反而储蓄增加,有的因为时间略显充裕进入了股市……但是大部分家庭缺少宏观和长期的资产配置观念和计划。

中国经济发展正处于由粗放型经济增长模式转向提高生产力水平及生产效率的转型期。2019年中国的经济实际增速为6.1%,完成的名义GDP约为990865亿元(折合14.36万亿美元),随着中国成为世界第二大经济体,中国家庭的收入也随之水涨船高。按照14亿人口计算,人均GDP接近7.08万元人民币(折合美元约为1.03万,正式突破 1 万美元大关)。那问题来了,同期中国的人均可支配收入、人均财富、人均存款分别是多少呢?

2019年,中国人均可支配收入数据显示,全国居民人均可支配收入正式超过了3万元人民币(具体为30733元人民币,约为人均GDP的43.4%),比上年名义增长8.9%。其中,城镇居民人均可支配收入42359元,农村居民人均可支配收入16021元,城乡居民人均收入比值为2.64,比上年缩小0.05。

中国家庭收入与资产规模的增长使得资产配置成为中国家庭一个日趋重要的问题。

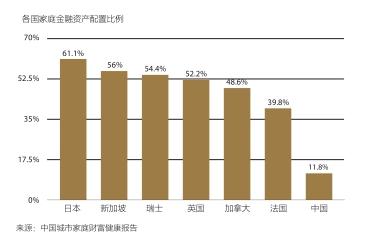

资产配置的概念早在 400 年前就诞生了,在不同资产类别之间分配投资是一项至关重要的策略,可以最大程度地降低风险并增加收益。但中国家庭对于资产配置并没有那么敏感。2018年户均总资产规模为 161.7 万元。美国家庭的平均净资产规模为 467.2 万元。从下图可以看到,与美国家庭相比,中国家庭资产 77.7%由房产组成,同比美国家庭房产仅占 34.6%。

对中国家庭资产配置的建议

2019 年以来,中国政府始终保持了对房地产行业的高压态势,严厉的地产调控对市场预期造成打击,虽然今年的疫情使政策面暂时略有宽松,但中国楼市总体上升空间已经不大。在未来房地产价格增速下降的背过下,中国家庭可以试图考虑配置更多的金融资产。

从广义上讲,金融资产一般意味着股票、债券以及现金或货币市场证券的混合。在这三个大类中,有下列几个子类:

大盘股:市值超过 100 亿美元的公司发行的股票。

中型股:市值在 20 亿至 100 亿美元之间的公司发行的股票。

小型股:市值低于 20 亿美元的公司。这些股票由于流动性较低而往往具有较高的风险。

国际证券:外国公司发行并在交易所上市的任何证券。

新兴市场:发展中国家公司发行的证券。这些投资具有潜在的国家风险和较低的流动性,因此具有较高的潜在回报和较高的风险。

固定收益证券:评级较高的公司或政府债券,可定期或到期向持有人支付一定数量的利息,并在期末返还本金,这些证券的波动性和风险均低于股票。

货币市场:短期债券的投资是国库券,是最常见的货币市场投资。

房地产投资信托(REIT):抵押或房地产投资者池中的股份。

家庭资产配置的最优比

提到正确的家庭资产配置方案,大家往往想到的是“鸡蛋不要放到一个篮子里”,于是买了国债买理财,买了基金买股票,做了定期存款再做结构性存款……鸡蛋倒是没放到同一个篮子里,但是放到了同一台车上。

现在,资产配置的含义远比“鸡蛋不要放在一个篮子里”要丰富得多。简单地讲,资产配置就是在一个投资组合中选择资产的类别并确定其比例的过程。资产的类别有两种,一是实物资产,如房产、艺术品等;一是金融资产,如股票、债券、基金等。由于各种资产往往有着截然不同的性质,历史统计也显示在相同的市场条件下它们并不总是同时地反应或同方向地反应,因此当某些资产的价值下降时,另外一些却在升值。西方经验已经通过量化方法说明,战略性地分散投资到收益模式有区别的资产中去,可以部分或全部填平在某些资产上的亏损,从而减少整个投资组合的波动性,使资产组合的收益趋于稳定。

分配资产的目的是在满足期望的回报水平的同时将风险降至最低。高风险金融产品更适合期待较高回报并具有较高风险承受能力的投资者,也就是说,他们可以接受市场价格的较大幅波动。反之,低风险金融产品更适合追求稳定收益而风险承受能力弱的投资者,也就是说,他们不接受市场价格的较大幅波动。

优化家庭资产配置要从家庭整体的财务状况、收支情况、家庭责任、未来目标等诸多因素整体考虑。我们后续还会在专栏中详细展开。