股指期货对股票市场波动的影响

2020-09-10李凯林

李凯林

摘要:股指期货对现货市场波动性的影响一直是这些年学界争论的焦点和重要问题。本文选取沪深300股指期货2010年至2019年间股指期货市场规模对应指数的日数据,通过建立VAR模型,分析了沪深300股指期货在不同时间段成交额,并对比同时期的股票指数波动,以探究股指期货市场的规模对股票市场波动的影响程度。研究表明:股指期货的规模对股市波动性影响具有显著影响,但影响幅度不大。

关键词:沪深300股指期货;成交额;股票市场波动

股指期货是现代资本市场的产物,具有套期保值,规避风险,丰富风险对冲工具作用。我国从2010年推出沪深300股指期货,其建立的初衷是为了缓和股票市场的大幅波动。但是好景不长,2015年,股灾的爆发,使得政府采用了一系列的措施对股指期货的交易加以限制。2017年,政府又采取了一系列的股指期货松绑措政策,以促进股指期货市场的活跃度,使股指期货的交易走向正常化。沪深300股指期货是我国推出时间最长的股指期货、规模占比最大的股指期货,因此分析其规模的变动对股票指数波动性的影响,可以反映股指期货市场规模的变动对股市波动性的影响。

1.文献综述

关于股指期货对股票指数现货的影响,国内的学者主要持有三种观点:第一种认为股指期货降低了股票市场的波动。顾海峰通过实证研究了中证500股指期货的中国股市长期和短期的影响,结果发现中证500股指期货对股市有长期的抑制作用。吕江林通过对沪深300股指期货进行实证分析,研究发现沪深300股指期货虽然在一定程度上放大新信息对股市的冲击,但总体上具有一定程度上降低股票现货市场波动的功能。第二种认为股指期货加剧了股票市场的波动。徐磊和杜朕威通过建立误差修正模型,以沪深300,中证500股指期货为样本,结果发现在此期间股指期货对现货影响显著,并具有显著的价格发现作用,因此加剧2015股市的波动。曹栋建立GARCH模型,以2013—2016年沪深300收盘价的日收益率为基础进行检验,发现限制股指期货的政策降低了股市波动性。第三种认为股指期货对股票市场波动没有影响。于瑞安和张金林建立DCC-MVGARCH等模型,根据实证结果发现不管是在股市波动期还是平稳期,现货市场的波动主要受上期波动的影响,而受股指期货市场波动传导的影响很小。

当下股指期货对现货的研究主要是直接通过建立不同的实证模型或者是截取不同时段的数据来分析股指期货价格与现货指数价格的波动,从而说明两者的影响关系。但根据股指期货对现货市场定价的机理,可以知道股票市场的规模越大,参与者越多,交易越频繁,价格才能更充分、及时的反映市场信息,所以规模也是影响现货指数的因素之一。基于此本文接下来从股指期货规模变化的角度去探究股指期货市场的成交额与现货指数的变动是否存在某种影响关系,从而为以后股指期货市场的规模的扩张提供一个参考依据。

2.股指期货对现货市场影响的理论基础

股指期货和现货市场之间的关系是互为基础、相辅相成的。从理论上看,股指期货能够对现货指数起到价格发现的作用。股指期货的推出,最初是为了帮助投资者降低股市的大幅波动的影响。当未来市场行情发生变化时,这种变化首先会反映在期货市场上,投资者会在期货市场上做出买入或卖出的决策,从而引起股指期货的供求变化,然后这个变化通过两市场间的信息传导,价格引导和投机等途径引起现货市场上的价格波动。

3.股指期货交易额对股市波动的实证分析

3.1数据描述

本文选用的数据沪深300股指期货的日度成交额以及沪深300股票指数,样本时段为2010年4月20日到2019年12月27日。为了描述股市的波动情况,本文对沪深300指数波动做如下定义:(1)股市波动情况。GZBD=ln(St/St-1),其中St为当期成交额,St-1为上一期成交额,GZBD表示沪深300指数的波动。(2)每日成交额CJE,单位万元。数据来源:wind数据库,计量软件采用的是Eviews8.0。

3.2实证分析过程

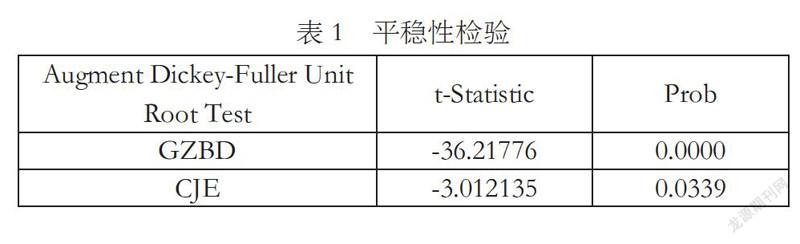

(1)ADF平稳性检验。

本文采用ADF检验的方法对平稳性进行检验,检验结果如表1所示。

通过上表可知,股指波动(GZBD)的P值小于5%的临界条件,所以拒绝原假设,该时间序列平稳;同时成交额(CJE)的ADF检验的结果情况相似,所以也是平稳的。

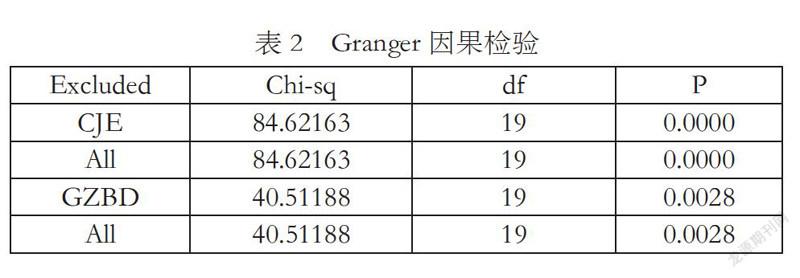

(2)Granger因果检验

对GZBD、JYE这两个变量进行Granger因果关系检验,检验结果如表2所示:

由上述的检验结果可知,CJE对GZBD的影响是显著的,同时GZBD对CJE的影响也是显著的,因此股市波动与成交额之间存在双向因果关系。

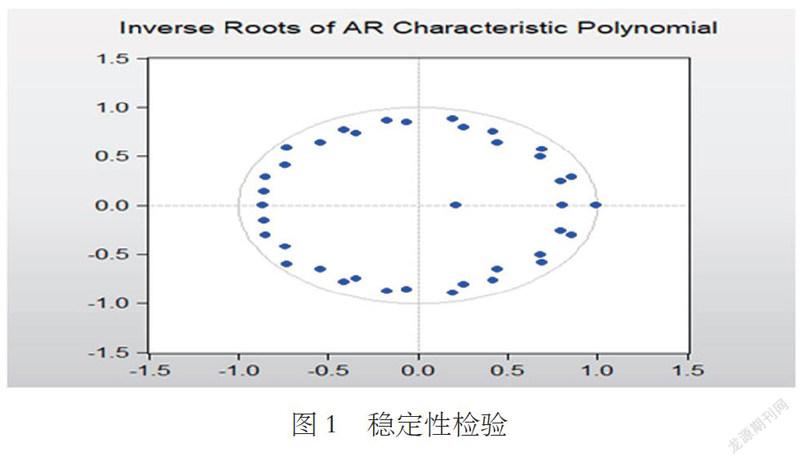

(3)var模型稳定性检验

本文使用结构检验方法考察股市波动与成交额方程的平稳性,检验结果如下图1:

由上述结果可以看出,VAR的全部特征根都在单位圆内,表明VAR模型是稳定的,可以用脉冲响应函数和方差分解考察成交额与股市波动之间的关系。

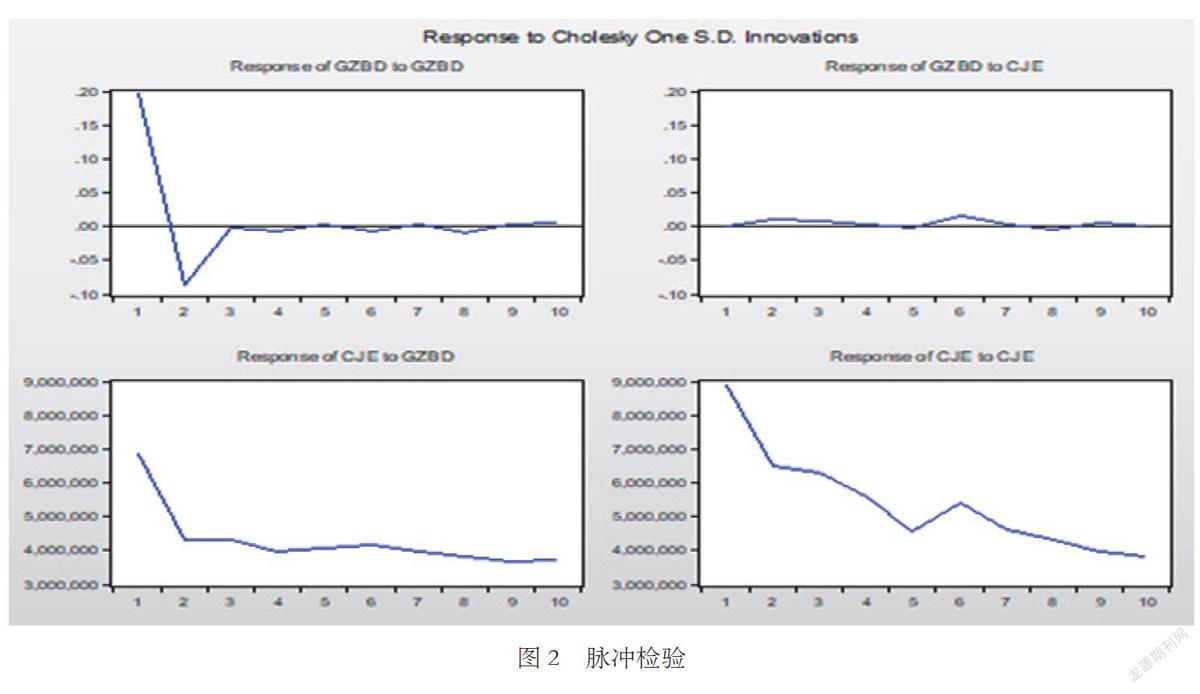

(4)脉冲检验和方差分解

对VAR模型进行脉冲响应和方差分解检验,结果如下图2所示:

由图2可知,GZBD对自身的一个标准误差有一个很强的反应,但是到第二期下降为负值,之后保持负向影响向均衡处接近,说明GZBD会引起后面各期GZBD的变化。CJE对GZBD的影响在绝大多数的情况下都是正向的,但响应的变化不大。GZBD对CJE的影响为正向影响,在第一期快速下降,之后保持正向影响向均衡处接近。从而表明,成交额对股市波动性具有促进作用,但影响的幅度不大,而股市的波动性对成交额的变动也具有明显的促进作用。

由图3和图4可以看出,CJE对GZBD的变动能够起到一定解释,但是贡献率较低。但是,GZBD能对CJE的变动起到良好的解释作用。

4.结论及建议

本文通过运用向量自回归模型(VAR)对股指波动和成交额之间的关系进行了实证检验,总体来看,成交额对股指波动具有显著影响,但是影响的幅度非常小。股指波动更多的受其自身因素及外部冲击的影响。

综述所述,为了促进股指期现货市场的健康发展,应当对股指期货规模的扩张采取积极稳健的策略,从而降低现货市场的波动。

参考文献:

[1]于瑞安,张金林,杨小花.股指期货是否导致了2015年股灾的爆发?——基于股指期货与现货市场波动溢出效应分析[J].武汉金融,2019(04):53-56.

[2]顧海峰,周亚勇.中证500股指期货推出降低了中国股市波动吗?——来自2007—2016年沪深股市的证据[J].统计与信息论坛,2019,34(02):105-113.

[3]徐磊,倪旸,杜朕威.我国股指期货对股票市场定价的研究[J].价格理论与实践,2017(12):102-105.

[4]吕江林,尹佳秋.“千股跌停”是股指期货惹的祸吗?[J].金融与经济,2016(12):64-72.

[5]曹栋,张佳.基于GARCH-M模型的股指期货对股市波动影响的研究[J].中国管理科学,2017,25(01):27-34.