余额宝收益率趋势及其影响因素研究

2020-09-10任婷

摘要:近年来,互联网金融蓬勃发展、日渐成熟,作为其快速发展的一个创新产物,余额宝在发展过程中面临着资产规模日益缩减、收益率逐步走低等问题,研究余额宝的收益率,探寻使得余额宝收益率下降的影响因素,对于促进互联网金融健康可持续发展有着重要的现实意义。本文以余额宝收益率逐年下降这一现象为切入点,采用图表趋势分析与理论分析相结合的方法分析其下降原因。结果表明:一方面,余额宝自身资产规模的不断走低、收入来源结构的变化以及其与银行间同业拆借率的联动反应都是影响余额宝收益率的主要因素;另一方面,消费者个人的流动性偏好以及基于行为金融学的羊群效应也能解释余额宝收益率为何会逐年走低。分析这一现象本身所传达出的重要信号,有助于我们做出更为合理的投资决策。

关键词:余额宝;收益率趋势;理论分析;影响因素

1.前言

1.1 研究背景及意义

互联网金融是以互联网为平台,通过云计算、大数据、人工智能、社交网络以及搜索引擎等技术,提供资金支付、融通服务和中介业务的一种新兴金融方式。随着互联网金融的快速发展,以余额宝为代表的互联网理财产品迅速成为研究热点问题。作为当前国内互联网金融理财产品最成功的案例,余额宝对国内的金融市场产生了巨大影响。从发行之初,余额宝凭借便捷的流动性及高收益性吸引了一大波的投资者。然而近年来,余额宝资产规模日益缩减、收益率逐步走低,市场对余额宝等金融产品可能带来的风险议论纷纷。因此,本文选择对余额宝的收益率进行研究,探寻使得余额宝收益率下降的可能影响因素,对促进互联网金融健康可持续发展有着极为重要的现实意义,也对坚定发展互联网金融的信心具有十分重要的实践意义。

1.2 研究现状

截至目前,国内外有关余额宝的研究大多侧重于宏观层面的概念性分析,主要包括以下几个方面。

(1)余额宝的创新特点及相对于传统理财的优势。李渊宇(2019)指出,余额宝不仅有高于存款的利息,具有低于理财产品的风险,其资金可以随时转入转出,兼顾了为客户储存和赚取利息的功能。

(2)余额宝的发展对商业银行业务的影响。林盛兰(2019)从互联网金融对商业银行理财方面产生影响的角度出发,利用多种研究方法分析目前市场上商业银行以及理财产品的现状,并收集相关数据,以余额宝相关数据为研究核心来量化其对商业银行的影响。

(3)余额宝存在的风险及由此引发的有关监管问题。谢金静(2019)为,目前该理财产品已受到较为完善的监管,监管层应当扮演好利益冲突的协调者、协调监管的协调者以及监管者三种角色,才能促进我国互联网金融的健康发展。

总体来看,尽管多数学者普遍认同余额宝的创新性与风险性,以上多是宏观性的研究,较少针对其单独的一个点的发展进行研究,对引起收益率变化的影响因素研究较少,因此有必要进行这方面的研究。

2.余额宝收益率走势及原因分析

2.1余额宝发展概述及收益率走势

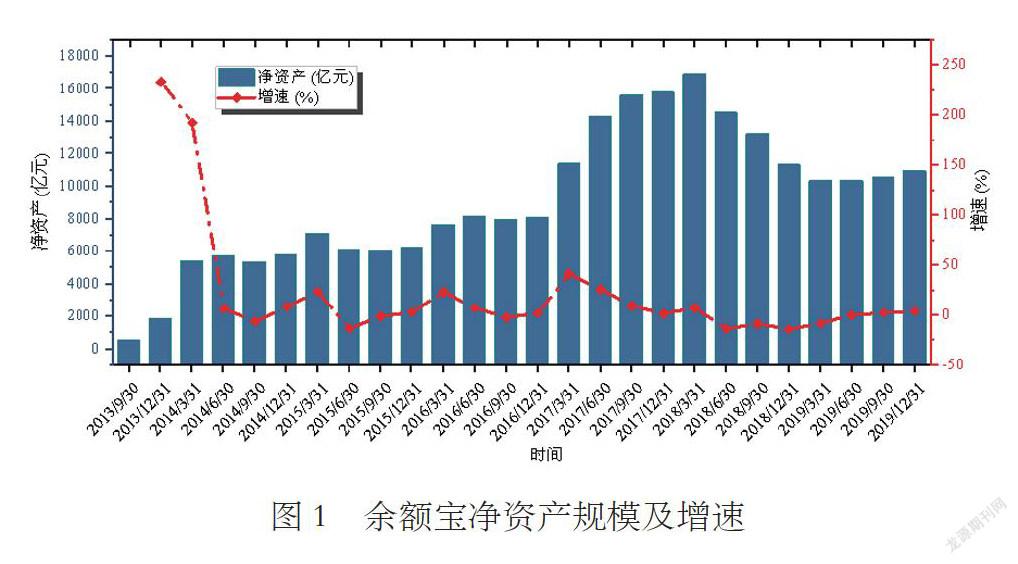

余额宝于2013年6月13日正式发行,以支付宝为主代销机构。余额宝募集及成立后的短短一个月内,产品总规模突破100亿元,持有人户数突破400万。截至2019年12月31日,天弘余额宝货币净资产规模达10,935.99亿元,其净资产规模发展及增速如下图1所示。

在发行之初的近一年时间里,余额宝净资产规模急速扩大;自2014年开始,增速骤然下跌;2014到2016年的净资产规模总体差距较小;2017年有小幅增长,其后保持平稳态势。总体来说,余额宝作为一个新兴的金融理财产品,前期凭借着购买门槛低,有效满足用户“碎片化”理财需求,收益率较高等优势吸引了一大波投资者关注,其发展态势是喜人的。

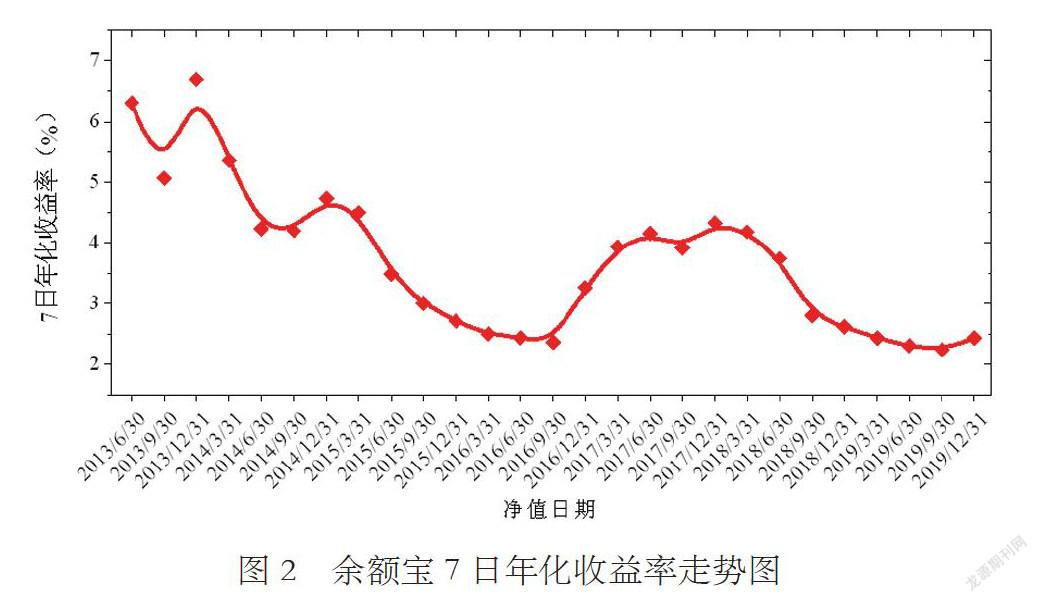

高收益一直都是余额宝吸引广大客户的一大杀手锏,但是,这样的收益率能否一直持高呢?圖2是余额宝自发行之初至2019年末收益率的走势图。

可以看出,近年来余额宝收益率持续走低,自2017年开始有过回升,2018年后再次跌落。这到底是什么原因造成的呢?下面,我们便通过具体的分析,探究一二。

2.2基于图表与趋势的余额宝收益率分析

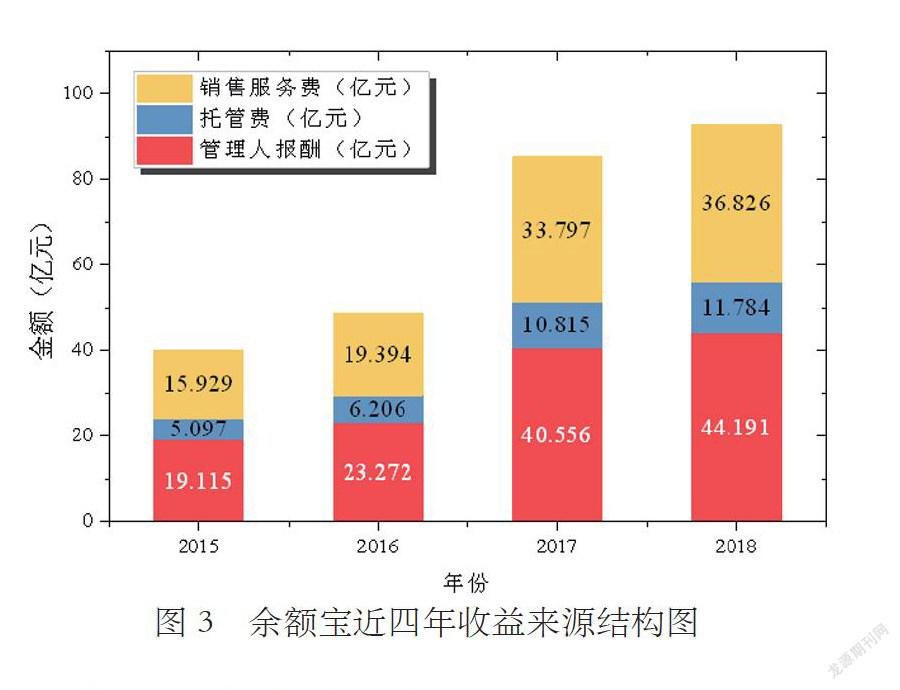

2.2.1余额宝的收益来源

结合余额宝收益率的实际变动情况,从收益来源、收益比重、资产组合情况三个方面出发,可定量分析确定影响余额宝收益率的相关因素。根据天弘增利宝货币基金发布的年报中的年报数据可绘制其近四年的收益来源结构如下图3示。

截至2018年年末,余额宝总收入为602.229亿元。其中,银行存款利息收入为376.505亿元,债券利息收入为43.371亿元,存款利息收入占一半以上,说明余额宝收益与银行相关指标息息相关。从官网获取的数据可以看出,余额宝和上海银行间同业拆放利率在整体上的上升与下降的趋势比较一致,大多数时段余额宝的利率都要高出上海银行间同业拆放利率,且在2013年末期和2015年中期以及2017年末期这三个阶段差距被拉大。在2016年末至2017年初,央行宣布实施稳健中性的货币政策,实质上是对货币市场的流动性进行了新一轮的持续收紧,余额宝利率也受到宏观政策环境和市场环境的变化影响而不断下调。可见,银行间同业拆借率反映了金融市场的基准利率,其变化会影响余额宝收益率。

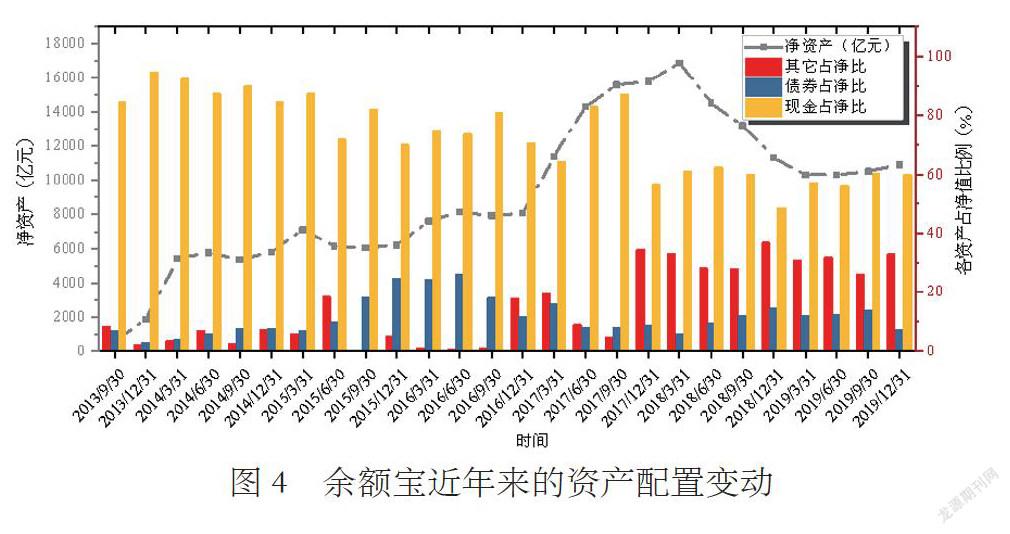

2.2.2余额宝的资金流向

如果对余额宝的收益率进行追溯,着眼点需要放在14只货币基金的投资配置上,我们可以通过余额宝资产组合的状况找到其主要资金流向,进而找到影响余额宝收益率的因素。

从2019年第四季度的报告中可以得到期末资金资产组合情况如下表1所示:

从上表可以看出,在天弘余额宝的资产配置上,银行存款占有主要的比例(59.91%),可见余额宝收益率的变动与市场资金面的松紧程度有很大关联。其次是买入返售证券和债券(32.80%)。

在债券的投资配置中(表2),国债、金融债、同业存单是2019年主要的投资标的,其中,企业短期融资券与银行同业存单占据主要的地位,金融债在2018 年已经不再有大额的投资比例。

综合资产和债券两方面来看,其资产配置变动如下图4示:

可见,在余额宝的资产配置中,现金资产一直占据较大比重,债券次之。而现金资产又是流动性最強的,其波动自然会影响到余额宝收益率的走势。

2.3 基于理论与概念的余额宝收益率分析

通过以上研究可知,余额宝近几年的资产规模呈降低趋势,这在一定程度上与其收益率有着相互影响的作用,但我们也不能忽视余额宝自身以外的其他因素。作为市场参与者,投资者的心理与行为是直接作用于余额宝的收益率表现的。

2.3.1从流动性偏好理论看收益率下降

流动性偏好由英国经济学家凯恩斯提出。简单来说,流动性就是金融资产能够及时变现的能力。就开放式基金而言,投资者放弃资金的流动性,将资金交给基金管理人进行运作。根据历史经验,基金投资者并不会选择大规模赎回基金投资,实际交易数据却反映出不合常理的巨额净赎回,这就验证了基金投资者对资产流动性的极度偏好。截至2018 年末,余额宝披露的定期报告中显示,有人结构中个人投资者占比达99.96%,且多数是较为年轻的投资者,收入多用于消费,对资产的流动性较为敏感,由于担心自身流动性不足,选择赎回流动性变差的基金资产来满足日常生活或者经营的需要。

2.3.2 从行为金融学角度看收益率下降

行为金融学主要是从微观个体行为以及产生行为的心理动因出发,立足于非理性人的假设,关注各市场参与主体在市场行为中的偏差和异常行为,探究其在不同环境下的决策特征。互联网货币基金快赎新规颁布后,投资者大量赎回基金份额,产品规模急速下降,进而引发收益率的轮番下跌,这种行为的影响机制就是典型羊群效应的体现。原因在于,互联网货币基金尤其是余额宝产品的投资人多为年轻的个人投资者,对投资理财的专业知识了解程度不高,当投资者个人的投资知识不足以支持其做出合理预判的情况下,投资者易受情绪和心态的影响,盲目跟风。因此,投资者在这种环境中更易受到其他投资者的影响,通过遵循与群体一致的赎回或者不申购决策,可以满足自身对资产安全性的要求。

3.结论

综合上述定量与定性分析可知,近年来造成余额宝收益率逐步走低的原因是多样的。我们可以从余额宝自身的资产结构、收入结构等内在要素出发,得出其收益率的变动情况与银行同业拆借率之间存在一定的同步增长的关系。同时,我们也可以从外部因素出发,聚焦于余额宝作为一个理财产品所具有的对消费者的吸引力,从流动性偏好及行为金融等理论层面解释消费者对余额宝所持态度对其造成的间接影响。通过综合分析可以得出,余额宝的收益率不断走低是不争的事实,我们不仅要看到这一现象,更要分析这一现象本身所传达出的重要信号,进而做出更为合理的投资决策。

参考文献:

[1]李渊宇.余额宝支付模式及发展现状分析[J].营销界,2019(39):151+174.

[2]林盛兰.互联网金融对商业银行理财产品的影响分析——以余额宝为例[J].市场周刊,2019(7):122-123+185.

[3]谢金静.互联网金融理财产品监管争议分析——以余额宝为例[J].征信,2019,37(3):5-11.

[4]王聪.基于VAR模型的余额宝收益率影响因素研究[J].生产力研究,2020(1):4-7.

[5]李朋林,唐珺,尚洁.基于金融稳定视角的余额宝收益率变化问题研究[J].金融理论与实践,2019(3):39-45.

[6]王予德,刘胜题.余额宝收益率影响因素研究[J].电子商务,2018(5):19-21.

[7]高欢子.余额宝收益率和Shibor之间的关系研究[D].西北大学,2019.

[8]姚全全.“余额宝”货币基金组合收益率变动影响因素研究[D].兰州大学,2019.

[9]郑雯露.互联网货币市场基金产品的流量统计分析[D].浙江大学,2018.

作者简介:任婷(1995—)女,汉族,四川绵阳人,单位:四川大学经济学院,硕士研究生,金融专业,金融分析。