权益类资产证券化现金流分析及对比浅析

2020-09-10徐飞飞

摘要:资产证券化作为金融创新领域的重要工具,在国内外资本市场得到了广泛的应用。对企业资产证券化产品的保障程度取决于基础资产未来现金流的稳定性及规模情况,因此对基础资产的现金流分析是资产证券化的核心之一。本文对权益类资产证券化预测未来现金流的各类统计方法进行分析和对比,以期对实务工作者提供思路启发。

关键词:资产证券化;现金流;收益权

1.引言

我国资产证券化始于上世纪九十年代三亚市开发建设总公司发行的三亚地产投资券。经过了十几年的探索,随着《信贷资产证券化试点管理办法》、《金融机构信贷资产证券化监督管理办法》和《企业资产证券化业务试点工作指引(征求意见稿)》先后发布,以及国家开发银行信贷资产证券化产品、中国建设银行住房抵押贷款证券化产品和中国联通CDMA网络租赁费收益计划相继发行,国内资产证券化产品开始逐步推行。目前我国资产证券化采取三种实践模式:以银监会主导的信贷资产证券化、以证监会主导的证券公司企业资产证券化和中国银行间市场交易商协会注册发行的资产支持票据(ABN)。

2.企业资产证券化的特殊性

企业资产证券化是指非金融机构企业将流动性较差但预计能产生稳定现金流的企业资产作为基础资产,通过结构安排,整合其风险、收益要素并提高其信用等级,将组合的预期现金流收益权转换成可出售和流通、信用等级较高的债券或收(受)益凭证型证券,即资产支持证券(ABS),实现企业融资的一种方式。企业证券化产品的基础资产可选取未来收益权和企业应收款,其中以未来收益权为基础资产的企业资产证券化产品即本文所要分析的对象。

一个完整的企业资产证券化交易过程包括:基础资产的确定、特殊目的机构的设定、基础资产的真实出售、增信措施的设置、信用评级等服务、发售证券、跟踪管理、清偿证券。相较于债权融资、股权融资,企业资产证券化融资方式的特殊性体现在基础资产的确定和真实出售两方面。

作为企业资产证券化产品的清偿来源,基础资产的性质大多是流动性差、预期现金流相对稳定、持续时间较长、具有一定的经济规模。基础资产对产品的保障程度取决于其未来现金流的规模,因此对基础资产的现金流分析是资产证券化的核心之一。

企业资产证券化的另一个特点是基础资产的“真实出售”。基础资产由原始权益人“真实出售”给特殊目的机构,其相关的收益和风险全部转移到特殊目的机构,实现破产隔离。但目前发行的企业资产证券化产品中并未做到真正意义上的破产隔离,原因主要有四个方面:第一,部分产品的基础资产为未来收益权,资产本身存在不确定性和再次转移的风险;第二,原始权益人提供差额补足的担保措施,使得基础资产的自身风险不能完全转移到特殊目的机构;第三,证券公司发起的专项资产管理计划是我国企业资产证券化的主要形态,而专项资产管理计划不具备法律主体资格,不能作为资产受让人;第四,证券公司破产风险直接影响其所代持的专项资产管理计划。因此,现阶段我国证券公司发行的专项资产管理计划并非真正意义上的资产证券化。

3.基础资产现金流分析方法概述

资产证券化产品的清偿来源为基础资产的未来现金流,现金流的规模和稳定性是决定产品级别的重要因素之一,因此对基础资产的现金流分析是资产证券化的核心之一。

信贷资产证券化多以资产池为基础,通过违约率、损失率、回收率、相关性等参数设置及蒙特卡洛模拟计算偏离度,建立现金流预测模型。但权益类资产证券化产品的基础资产多为单一资产,对其进行预测分析多采用统计模型,通过研究历史数据的变化趋势映射未来。一般来说,常采用的统计模型有多因素分析法、指数平滑法、生长曲线法、神经网络预测法、灰色预测法、用量定额法等。

3.1多因素分析法

多因素分析法用来分析因变量和若干自变量的相关关系,进而建立多个变量之间线性或非线性统计模型的数据处理方式。当系统发生较大的变动,可以调整变化因素来修正原有模型,若因素变量选取适宜,则模型误差较小,适用长期预测。

该方法的关键点主要体现在自变量选取和显著性检验。由于现实中因变量影响因素很多,将所有因素均放入模型中不切实际,因此自变量的选取直接影响模型系统精确度。实操中可以采用组合优选法和逐步回归法进行自变量的筛选。显著性检验包括对模型的显著性检验和对回归系数的显著性检验,常用的方法有T检验、LM检验、Wald检验、Chow检验、F检验、JB正态分布检验等。

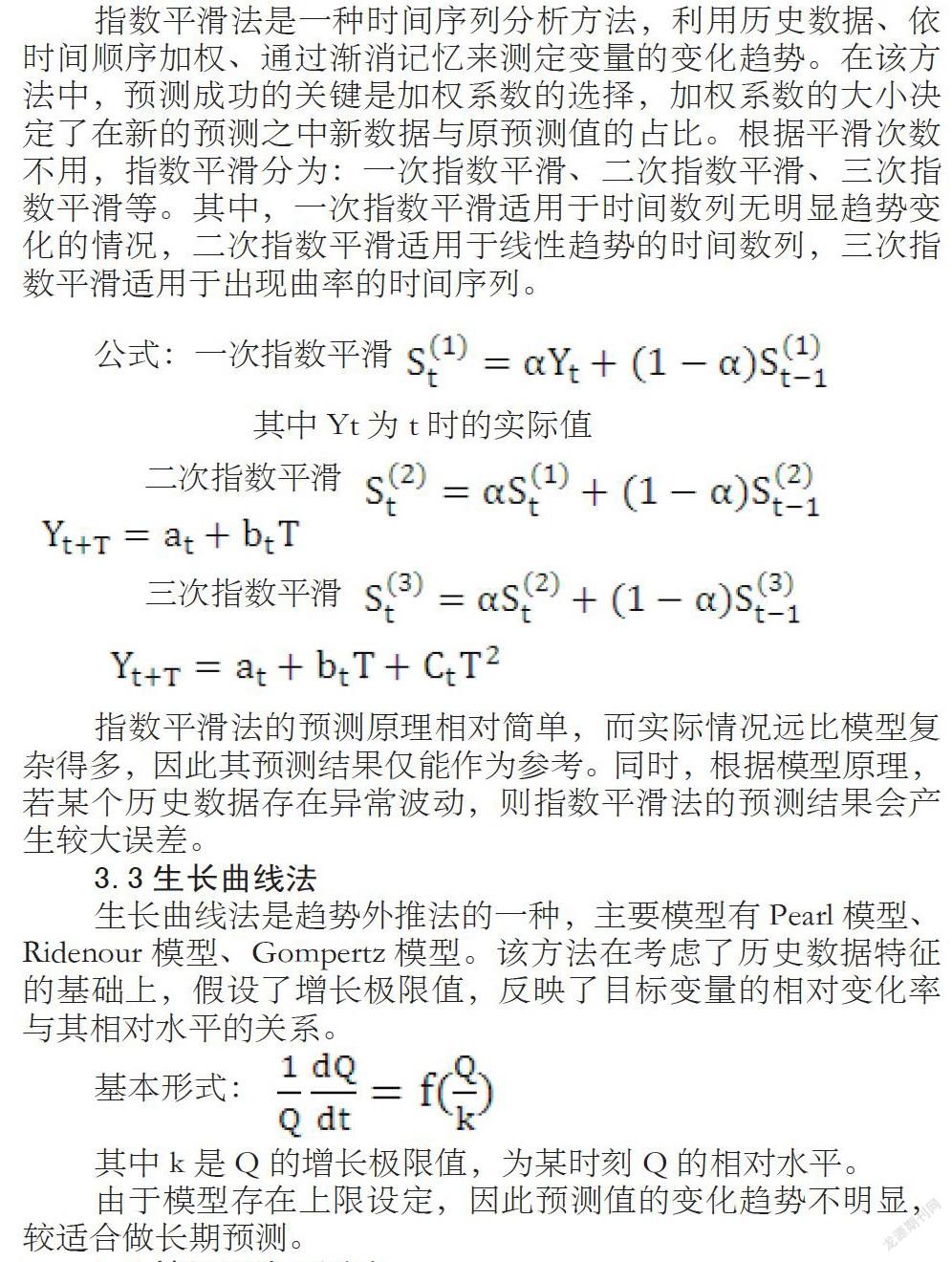

3.2指数平滑法

指数平滑法是一种时间序列分析方法,利用历史数据、依时间顺序加权、通过渐消记忆来测定变量的变化趋势。在该方法中,预测成功的关键是加权系数的选择,加权系数的大小决定了在新的预测之中新数据与原预测值的占比。根据平滑次数不用,指数平滑分为:一次指数平滑、二次指数平滑、三次指数平滑等。其中,一次指数平滑适用于时间数列无明显趋势变化的情况,二次指数平滑适用于线性趋势的时间数列,三次指数平滑适用于出现曲率的时间序列。

指数平滑法的预测原理相对简单,而实际情况远比模型复杂得多,因此其预测结果仅能作为参考。同时,根据模型原理,若某个历史数据存在异常波动,则指数平滑法的预测结果会产生较大误差。

3.3生长曲线法

生长曲线法是趋势外推法的一种,主要模型有Pearl模型、Ridenour模型、Gompertz模型。該方法在考虑了历史数据特征的基础上,假设了增长极限值,反映了目标变量的相对变化率与其相对水平的关系。

3.4神经网络预测法

人工神经网络是在对人类大脑结构和功能认识的基础上人工构造的能够实现复杂逻辑操作和非线性关系处理的系统。一般来说,人工神经网络模型基本结构是由一个输入层、一个输出层和两者之间若干个隐含层构成,各层节点(神经元)之间通过权值进行连接,隐含层和输出层的节点上存在阈值。

在人工神经网络模型中,神经元是最基本的单位,对其进行输入值、网络权值和阈值的约束后,最终可得到输出矢量。神经元的输出矢量可表示为:,f为激活函数,W为网络权值矩阵,P为输入矩阵,b为阈值矩阵。其中,激活函数的选取是模型的核心,常用的激活函数有阈值型、线性、Sigmoid型等,由于系统一般为非线性的,激活函数通常选取Sigmoid函数或其他非线性函数;初始权值一般设置在(-1,1)之间。

现实建模中,BP神经网络是人工神经网络中较常被采用的模型。BP神经网络包括信息正向传递和误差反向修正两个过程。当信息正向传递时,输入信息通过输入层经隐含层传到输出层。若输出层的结果不理想,则进行误差反向修正过程,即将误差信息按原路径反向传播。

神经网络模型的关键点主要体现在初始因素的量化(即确定输入值)、参数(例如初始权值、初始阈值、激活函数、隐含层节点数等)的设置和迭代算法的选取,在实际计算过程中需要进行不断的尝试,以得到相对最优的结果。

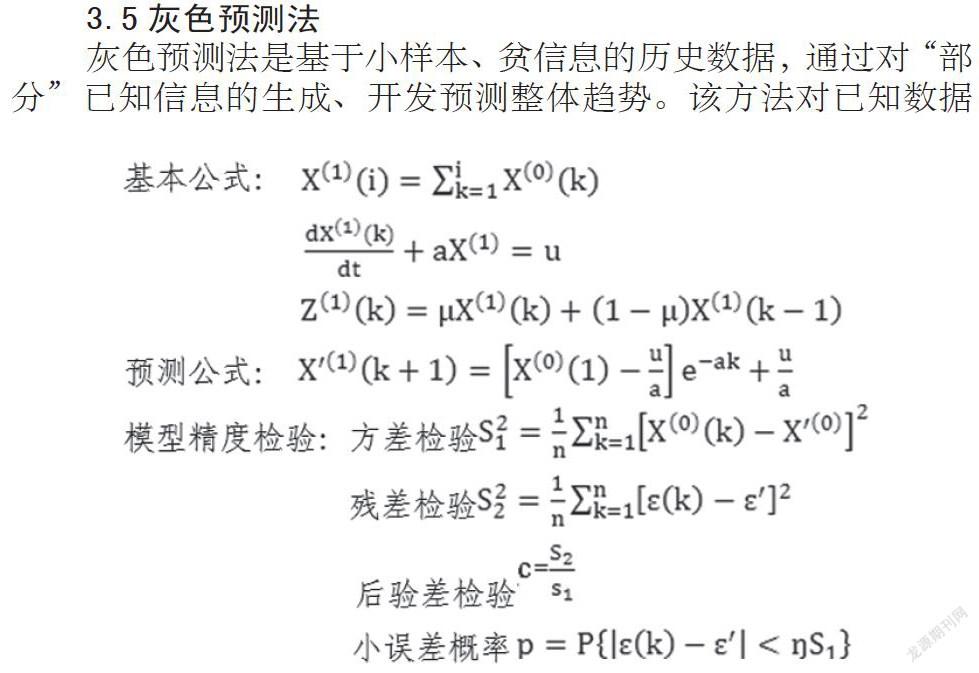

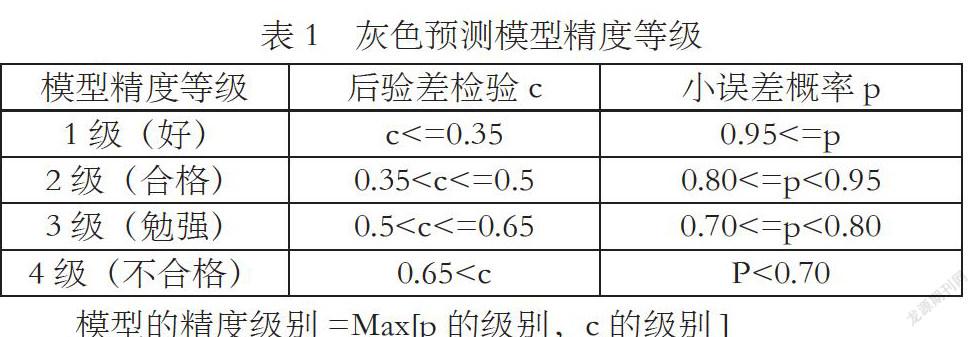

3.5灰色预测法

灰色预测法是基于小样本、贫信息的历史数据,通过对“部分”已知信息的生成、开发预测整体趋势。该方法对已知数据规模及其分布没有特殊要求和限制,但历史数据应满足准光滑性检验、准指数规律检验和级比验证。

3.6用量定额法

用量定额法依赖于对系统的综合分析,根据系统的实际情况,定性及定量分析相结合,确定用量定额值。在预测期内,若系统的外部及内部因素不發生重大变化,则预测值会保持某一定值或在定值上下极小范围内波动。基于此,该方法比较适用于基础资产未来现金流相对稳定的项目,例如基础资产为BT回购款、供暖费收益权、电费收益权的企业资产证券化项目。

4.结论

企业资产证券化基础资产主要以未来收益权和企业应收款为主,其预期现金流相对稳定。若基础资产为BT回购款、供暖费收益权、电费收益权,未来现金流基本维持定值,较适于采用用量定额法进行预测;若基础资产为水费收益权、燃气费收益权等,未来现金流相对有所波动,可考虑采用统计模型,通过研究历史数据的变化及影响因素映射未来趋势。每种统计模型均有各自优劣势,实际操作过程中可以考虑对模型进行改进,或采用几种方法联合预测,进行综合分析,从而得到较符合实际的预测结果。

参考文献:

[1]葛培建.企业资产证券化操作实务[M].复旦大学出版社,2011,第2页 .

[2]戴书松.雷钰迪.企业资产证券化的信用特征研究[J].会计之友,2019,(11).

作者简介:徐飞飞,供职于长安国际信托股份有限公司,金融和会计双专业硕士研究生,中级经济师。