关于推进内部审计数字化转型的实践探索

2020-09-10静

摘要:本文结合某券商推进审计数字化的实践,提出了在推进审计信息化过程中,应重点关注基础平台及审计数据集市建设的观点并就如何实施做了详细的说明。

关键词:大数据;数字化审计;数据集市。

1.前言

近年来,随着信息技术的飞速发展,几乎所有的人、事、物都能信息化与数字化,进而被分析。社会的信息总量呈现出爆炸式发展趋势,海量的信息被挖掘出来,大数据概念应运而生。大数据是继云计算、物联网、移动互联网之后信息技术融合应用的新焦点。

数字化审计就是以数据为基础、以数据分析为核心,通过对数据的采集、整理、加工和验证,进而程序化、模板化、模型化分析,是事项审计目标的一种全新审计模式。在数字化审计实施中,数据范围不仅包括本企业的经营数据,还有更多维度的管理、业务、生产等方面数据的记录、分析和融入,构成对企业全方位的数据“画像”。

2.数字化审计数据分析平台实践探索

笔者在指导某券商推进内部审计信息化过程中,探索研究数字化审计方法,创新开展数字化审计数据分析平台建设。

2.1采用云计算架构理念,构建内审数字化平台

笔者参与的项目中,基于以下原则选择基础平台:首先平台必须提供快速部署,减少后期运行维护成本;第二是需要提供多种网络接入模式,该企业分支机构较多,现有的网络线路以专线、互联网为主,平台应提供二种网络访问模式;第三是需要保障数据安全,数据只能在平台上访问,数据离开平台需要授权;第四动态扩容能力,数字化审计需要获取的数据不仅包含结构化数据,还包括视频、音频、图像、网页等,平台需要动态扩张存储容量的能力。基于上述原则,选择企业“私有云”平台,采用全新云计算构架理念,建设数字化审计数据分析平台(见图1)。

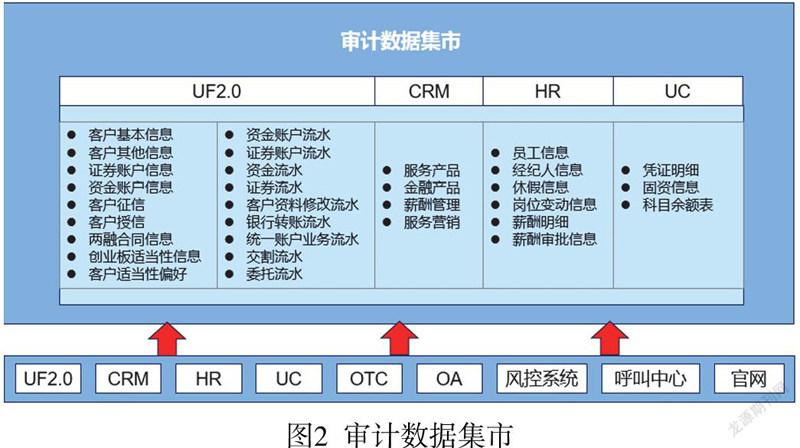

2.2构建审计数据集市,打通数据壁垒

证券行业积累的信息大致可分为业务信息(如客户信息、交易信息、产品信息、薪酬信息、服务信息等)、管理信息(如人力资源、OA、财务等)、决策信息。内部审计数字化应用主要体现在从上述三个领域进行数据分析和挖掘。但上述三个领域系统大量为外购系统,存在系统封闭、架构各异、技术栈各异、接口开放性不高、数据格式無统一标准等问题,无法相互访问调用数据,在此背景下,通过构建审计数据集市(见图2),事先设计标准的接口数据格式,将内部审计涉及到的数据从三大领域中采集过来并进行预处理,形成审计底层数据集合。

3.数字化审计典型案例

数字化审计通过分析数据,检测关键点以发现例外、控制缺陷以及凸现风险的数据指标。

案例:部分人员离职后继续领取薪酬;部分特殊岗位人员领取提成薪酬

审计关注点:关注员工离职后,停发薪酬的及时性,识别财务舞弊风险;关注特殊岗位人员违反执行规范,违规展业领取业务提成。

数据模型1:从HR系统抽取离职人员信息与薪酬数据进行对比,列出离职人员最后一次发放薪酬月份大于离职月份数据,数据模型包含如下信息:员工姓名、是否在职、薪酬发放月份、本月实发薪酬、本月应发、离职批准月份。

数据模型2:从HR系统抽取某些特殊岗位人员名单,再抽取这些人员的薪酬明细,列出薪酬提成大于零的明细数据,数据模型包含如下信息:员工姓名、是否在职、薪酬发放月份、本月实发薪酬、本月应发、开发提成、服务提成。

结果运用:通过运用上述模型数据,精确定位问题,同时通过数据模型,用全量审查代替了抽样审查,提升工作效率及深度。

参考文献:

[1]中国内部审计2020第6期,总第252期

[2]http://sjj.fuzhou.gov.cn/zz/sjky/sjxh/201809/t20180906_2598226.htm

作者简介:李静(1971-),女,湖南湘阴人,讲师,硕士研究生,研究方向:计算机应用技术,数据库技术。

(湖南师范大学信息科学与工程学院 长沙 410081)