股权激励与企业费用粘性

2020-09-10邱丹平

邱丹平

一、引言

所有权和经营权相分离导致的股东和管理层之间的委托代理问题成为公司治理的关键,而构建合理有效的股权激励制度是解决问题的途径之一。2005 年证监会发布的《上市公司股权激励管理办法(试行)》为我国上市公司实施股权激励提供了法律基础。2006 年财政部和国有资产监督管理委员会发布《国有控股上市公司(境内)实施股权激励试行办法》,证监会发布《上市公司股权激励管理办法》使得股权激励的法律制度更加完善。2019 年11 月《关于进一步做好中央企业控股上市公司股权激励工作有关事项的通知》就股权激励模式、激励力度、信息披露等核心要素进行了规范和明确。2006 年全国A 股股权激励计划公告数为44 个,2019 年公告数为337 个。实践证明,股权激励已进入“常态化”,成为提高公司治理能力的有效手段。

费用习性理论是管理会计理论的重要内容。传统管理会计认为随着业务量的增减变动,企业费用也随之增减变动,且这种变动是对称性发生。然而Anderson(2003)首次利用大样本数据发现业务量变动引起费用的变动是非对称出现的,他将其定义为“费用粘性”。此后学者们主要从调整成本、管理者乐观预期、代理问题以及内部控制等角度开展研究。从结论来看,多数学者支持费用粘性在企业中普遍存在,费用只能减弱不能消除。当存在费用粘性时,会导致企业费用与收入的不匹配,进而影响企业价值最大化这一目标的实现。本文基于上市公司样本数据,试图探讨下列问题:我国实施股权激励的企业是否存在费用粘性?股权激励能否抑制费用粘性?股权结构是否对费用粘性产生调节作用?

二、研究现状与研究假设

(一)研究现状

1.企业费用粘性的概念及成因研究。Anderson 等(2003)用美国上市公司数据进行检验发现:销售收入每增长1%,费用增长0.55%;而当销售收入下降1%时,费用却只下降0.35%。孙峥和刘浩(2004)也指出费用随着业务量变动呈现非对称性变动。Banker 等(2008)指出,费用粘性产生的最主要动因是管理层乐观预期,调整成本与管理层机会主义动机。Anderson 等(2003),Banker 等(2008)指出在经济增长较快以及成长性较高的行业,其管理层对未来形式的预期会更乐观,即便短期收入下降管理层也不一定做出费用削减决策。另一方面,基于降低调整成本的目的,管理层也不一定会及时做出费用调整策略。代理问题的存在使得管理层有机会主义动机。万寿义、王红军(2011)以上市公司中制造业为研究对象,认为管理层自利程度越高,销售费用粘性越大。Chenetal 等(2012)也发现代理问题与费用粘性显著正相关。但高水平的公司治理有助于削弱这一关系。穆林娟等(2013)认为管理者的扩张动机与费用粘性相关,但公司治理能有效抑制管理者自利行为。

2.股权激励与企业费用粘性相关研究。梁上坤(2016)指出股权激励程度越高,越能有效抑制管理层自利行为,降低费用粘性。对费用粘性具有抑制作用。侯晓红等(2018)研究在我国现有制度环境下,股权激励与企业费用粘性存在倒U 型关系。股权激励作为一种股权分配状态并不直接影响企业费用粘性,而是通过对管理层持股激励进而促进管理者有效的公司治理来影响企业费用粘性。

股权结构主要可分为股权集中和股权制衡。王奇波、宋常(2006)认为最优股权结构是股权集中和股权制衡相互作用的结果。委托代理关系理论认为,股权集中能加强控股股东对管理者的监督,促进管理者更高效的企业治理,即股权集中能产生更加有效监督来降低第一类代理关系。但与此同时,也容易导致大股东与管理者合谋侵占中小股东的利益,即产生第二类代理关系。为此实施股权制衡能对大股东实施有效监督,约束大股东的利益侵占行为,减少大股东与管理层的合谋,有利于促进企业决策的合理性和科学性,提高企业决策效率。

表1 变量定义表

表2 描述性统计

(二)研究假设

1.股权激励与费用粘性。企业中两权分离导致了委托代理问题,委托方与代理方信息不对称且都会基于自身利益行动。管理层为了自身利益而增加企业费用以及不及时调整费用导致资源配置效率低下进而产生费用粘性现象。股权激励既能缓解管理层与股东间的利益冲突,又能作为“金手铐”留住人才并提高员工积极性、创造性。为此,本文提出以下假设:

H1:实施股权激励会抑制上市公司费用粘性。

2.股权激励、股权结构与费用粘性。企业实施股权激励可以有效降低代理成本,进而降低企业费用粘性。对于上市公司而言,适当的股权结构能够遏制管理者的机会主义行为。股权集中与股权制衡相互作用会影响公司治理结构,较好的治理结构有利于股权激励的实施,进而对费用粘性的抑制效果显著。为此本文提出以下假设:

H2:股权激励对上市公司费用粘性的抑制作用程度受到股权结构的影响;

H2a:股权集中度越高,股权激励对企业费用粘性的抑制作用越强;

H2b:股权制衡度越高,股权激励对企业费用粘性的抑制作用越强。

三、研究设计

(一)样本选择与变量选取

我国公司股权激励始于2006年,加之有效期一般为5 年,考虑到样本数据的可获得性和稳定性,本文选择2011-2018 年相关数据作为样本。此外,一般认为股权激励类型包括股票期权、限制性股票以及股票增值权激励等。本文中的股权激励主要是指股票期权。本文以2011-2018 年我国A 股市场实施股权激励的企业作为研究对象,在样本选择上做了如下处理:(1)剔除样本期间内股权激励强度(股权激励涉及的股票数量与公司股票总数的比值)数据严重缺乏的企业。(2)剔除ST、*ST 类企业。样本容量为2176。实证分析所需原始数据均来自Wind 数据库。

本文的因变量为企业费用粘性,细分为企业费用(Sg)、营业收入(Inc)和虚拟变量(D);自变量为股权激励强度(Op);调节变量为股权集中度(Ocr)、股权制衡度(Lne);控制变量为资本密集度(Asset)、劳动力密集度(Labor)、资产负债率(Lev)。变量具体定义见表1。

(二)模型构建与说明

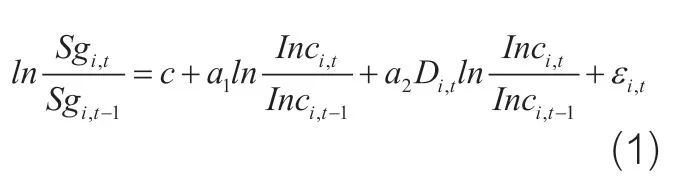

参考Andersonet.al.提出的费用粘性检验模型,建立模型(1)用于验证费用粘性存在性问题:

模型(1)中,变量下角标i,t 表示i 企业t 年的相关变量,如:Sgi,t表示i 企业t 年的企业费用,Sgi,t-1则表示i 企业t-1 年的企业费用。Ln(Sgi,t/Sgi,t-1)则表示企业费用的变化量。模型中,а1表示企业业务量上升1%时费用率的变化程度。Di,t为虚拟变量,取值为1 表明企业t 年业务量小于上一年业务量,否则取值为0。当企业业务量下降1%时,费用变化为(а1+а2)。当а2小于0 时,说明业务收入上升产生的费用边际变化率大于业务收入下降产生的费用边际变化率,说明企业存在费用粘性。

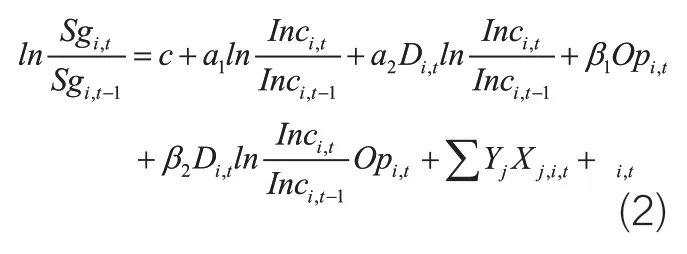

为进一步分析股权激励对费用粘性的影响程度,建立模型(2):

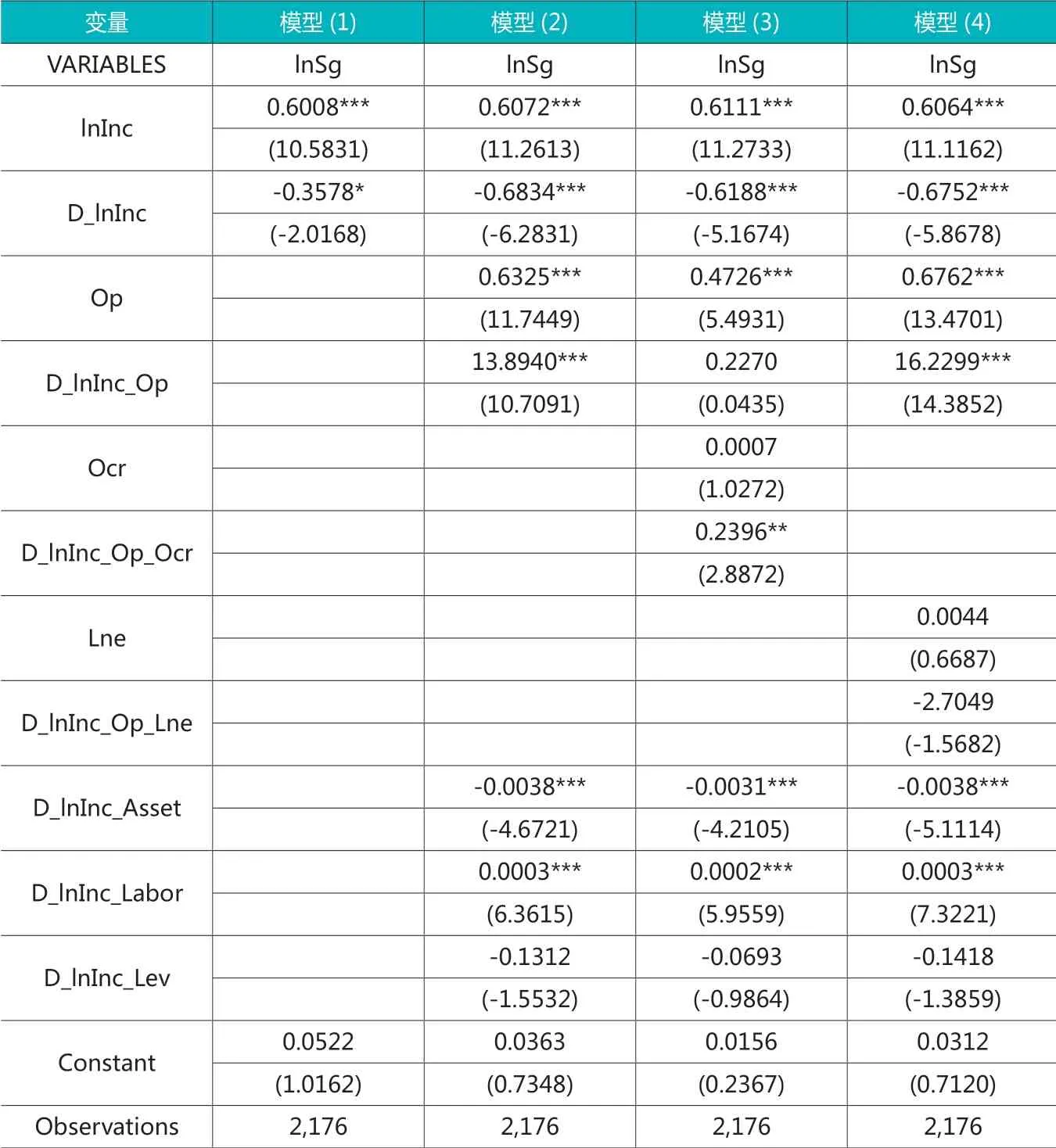

表3 模型(1)-(4)回归分析

模型(2)中,Opi,t代表i 企业在第t 年实施股权激励的强度。YjXj,i,t表示第j 个控制变量与营业收入、虚拟变量的交互项。β1代表股权激励强度上升1%时,企业费用率的变化程度。当β2大于0 时,说明实施股权激励会抑制企业费用粘性。其余变量含义同模型1。

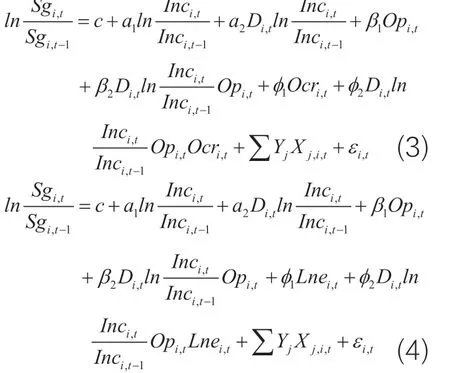

为进一步验证股权结构对企业费用粘性的作用,建立模型(3)和(4):

模型(3)和(4)中,Ocri,t代表股权集中度,Lnei,t代表股权制衡度,两个方程中的Φ1分别代表股权集中度和股权制衡度对企业费用率变化的影响。两个方程中Φ2若大于0,则说明股权集中度和股权制衡度的加强会抑制企业费用粘性。本文运用stata15 进行回归分析。

四、实证结果与分析

(一)描述性统计结果与分析

从表2 可以看出,ln(Sg/Sg(-1))的均值为0.172,表明样本企业的平均企业费用变化率为17.2%,其细分的三项期间费用变化率分别为:销售费用变化率18.3%、管理费用变化率-29.9%、财务费用变化率156.2%,其中管理费用的变化率为下降趋势,但财务费用变化率高,且标准差为1.641,表明当期财务费用较上期具有较大波动性。Ln(Inc/lnc(-1))的均值为0.176,说明样本企业平均营业收入变化率为17.6%。本年销售收入小于上一年时虚拟变量(D)取值取1,否则取0,其均值为0.201,说明样本数据中大部分企业的本年销售收入大于上一年。

自变量股权激励强度(Op)的均值为0.0205,标准差为0.0619,说明不同企业之间的股权激励强度存在一定的差异。调节变量中,股权集中度(Ocr)的均值为32.51,最小值为5.280,最大值为91.93,变异系数为0.46。股权制衡度(Lne)的均值为0.989,最小值为0.0142,最大值为6.579,变异系数为0.92。较之股权集中度指标,样本企业股权制衡度的波动性较大。

控制变量中,资本密集度(Asset)的均值为2.576,最小值为0.181,最大值为358.5,说明多数企业总资产与主营业务收入的比值较低。劳动力密集度(Labor)的均值为151.7,最小值与最大值的差值很大,说明不同企业之间的员工人数与主营业务收入的比值存在明显差异。资产负债率(Lev)均值为0.407,最小值为0.0111,最大值为1.687,说明样本企业资产负债率趋于集中。

(二)回归分析

为降低模型中交互项的多重共线性,本文在回归分析时使用中位数进行调整。

1.费用粘性存在性的验证。表3第2 列是对模型(1)进行的检验。当营业收入水平上升时虚拟变量取值为0,费用变化率会随着营业收入变化率每增加1%而上升а1%,由回归结果可以看出,а1(0.6008)在1%的显著性水平下显著为正,因此当营业收入水平上升1%时,费用变化率会随之上升0.6008%;当营业收入水平下降时虚拟变量取值为1,费用变化率会随着营业收入变化率每变化1%而变化(а1+а1)%,即0.243%,可以看出,企业边际费用率存在着不对称的变动现象,企业费用随营业收入上升的增加量大于随营业收入下降的减少量,说明企业存在费用粘性。

2.股权激励对费用粘性的影响。表3 第3 列是通过模型(2)验证假设H1。实施股权激励会抑制上市公司费用粘性,在模型(1)的基础上加入股权激励强度交互项和控制变量交互项之后,股权激励强度的回归系数在1%的显著性水平下为0.6325,股权激励强度交互项的回归系数在1%的显著性水平下为正数13.8940,说明费用粘性这一现象得以缓解,即股权激励强度在一定程度上抑制了费用粘性水平。由此,假设1 得到验证。

控制变量方面,资本密集度的交互项的回归系数显著为负,说明资本密集度会显著增加企业费用粘性。劳动力密集度的交互项的回归系数为0.0003,在1%的显著性水平下显著为正,说明劳动力密集度的提高会降低企业的费用粘性程度。资产负债率的交互项的回归系数为-0.1312,没有通过显著性水平检验,说明资产负债率对企业费用粘性影响不显著。

3.股权结构的调节作用。表3 第4 列和第5 列通过模型(3)和(4)验证假设H2a 和H2b。统计结果显示,不论加入股权集中度还是股权制衡度,营业收入水平的回归系数均在1%的显著性水平下显著为正,营业收入水平的交互项均在1%的显著性水平下为负值,说明企业依旧存在费用粘性。

表3 第4 列显示股权集中度的回归系数为正但没有通过显著性检验,股权集中度交互项的回归系数为0.2396,在5%的水平下显著为正,说明随着股权集中度的提高,股权激励对费用粘性的抑制作用就越强。表3 第5 列显示股权制衡度的回归系数为正,股权制衡度交互项的回归系数为负,且两者均未通过显著性检验,说明股权制衡度对费用粘性有一定的促进作用但不明显。控制变量方面,不论加入股权集中度还是股权制衡度,资本密集度的交互项的回归系数均在1%的水平下显著为负,说明资本密集度对企业费用粘性有显著的促进作用,即资本密集度越高,费用粘性的现象越明显。劳动力密集度的交互项的回归系数均在1%的水平下显著为正,说明劳动力密集度对费用粘性存在显著的抑制作用,即劳动力密集度的提高会降低企业的费用粘性程度。资产负债率的交互项的回归系数均为负且均未通过显著性水平,说明资产负债率对企业费用粘性的影响并不明显。

五、研究结论和建议

实证结果表明,我国实施股权激励的上市公司确实存在费用粘性,且企业实施股权激励会抑制费用粘性。随着股权集中度的提高,股权激励对费用粘性的抑制作用越强,但股权制衡度对费用粘性的调节作用不明显。此外,资本密集度、劳动力密集度和资产负债率三个控制变量中,只有劳动力密集度对费用粘性存在抑制作用。对此提出如下建议:

1.建立健全企业股权激励制度。随着所有权和经营权分离,代理问题随之产生。双方信息不对称及利益目标的偏差,代理人可能基于自利角度,采取一些机会主义行为,代理成本增加,企业资源配置效率低下,进而产生企业费用粘性。采取股权激励是一种有效的应对策略,股权激励使得企业员工特别是管理层的身份和行为动机发生变化,激励管理者将自身利益和企业利益紧密相连,提高资源配置效率进而抑制企业费用粘性,提升企业价值。

2.合理设计股权结构,提高治理效率。股权越集中,股权激励对费用粘性抑制作用越强,同时股权集中能加强控股股东对管理者的监督,但容易产生大股东和管理层合谋。股权制衡度越高,则股权越分散,权力的分散可能产生更多费用。但其能加强对大股东的监督,减轻大股东和管理层的合谋,进而提高企业的决策效率。股权集中和股权制衡各有利弊,所以设计合理的股权结构显得尤为重要。

3.提高内部控制质量。设计科学合理的内控体系能加强对管理层行为的约束和监督,促进管理层科学高效决策,降低企业费用粘性。有效的内部控制还将促进企业信息对称化,促进管理者将自身利益和企业利益一致化。有效的内部控制也会提高企业的风险控制能力,降低企业经营风险,减少不必要的费用,提升企业价值。