研发支出会计政策选择研究

2020-09-09苟星月

苟星月

(重庆理工大学 重庆 400054)

在这个科技急速发展的时代,创新成为了各行业中企业立足于竞争激烈的市场的重要因素。新会计准则颁布后,企业有了较大的会计政策选择权,与此同时,有了选择空间,企业可能会为了达到目的利用其进行主观操作,比如谋取税收优惠、虚增利润等等。对于一些行业来说,需要不断的研发创新,生产创新型产品,才能谋求发展,比如医药制造行业属于我国研发投入较为集中度的行业之一,除了研发投入较大以外,其研发活动也是极具价值的,所以选取医药制造业公司作为研究案例。

一、我国现研发支出会计处理方法

2006年颁布的新会计准则中,将全部费用化处理的研发阶段的研发费用,改为一定条件下可做相应资本化处理。即当开发阶段的支出满足准则规定的5个条件时,就可以选择进行资本化。研究阶段,主要是指在研究项目开始前的知识、技术准备,对于这一阶段的支出,费用化处理,计入管理费用;而开发阶段,是研究项目启动后,将准备阶段的知识、技术应用在实际项目操作中,并通过进一步的研究开发得出成果,最终成为可售商品这一过程,这一过程中产生的支出,可以不再费用化,可选择进行相应的资本化。准则中对于这两个阶段的额划分比较模糊,研发活动的披露标准也没有十分明确的规定,导致企业内部人员利用其进行主观操作的可能性较大。

二、研发支出会计政策选择案例分析

(一)丰原药业公司介绍

丰原药业股份有限公司是一家集医药研发、生产和销售于一体的医药类上市公司,深交所股票代码000153,成立于1997年8月。产品涉及生物制药、化学制药、中成药三大领域,涵盖妇儿、神经系统、解热镇痛、营养类、心血管、抗生素等7大类。旗下拥有2家参股公司、5家制药企业、1家大药房连锁公司、2家药包材生产企业,44条通过GMP认证的生产线。拥有多个国家一、二类新药品种和多项产品自主知识产权以及完善的批发和零售网络,下设近200家连锁药房。

(二)研发支出会计政策选择分析

根据丰原药业年报的相关信息可知,丰原药业从2007年开始就一直采用研发支出有条件资本化的会计政策。而后每年的研发总投入都在逐渐增长,现对其近四年的相关年报数据进行分析。

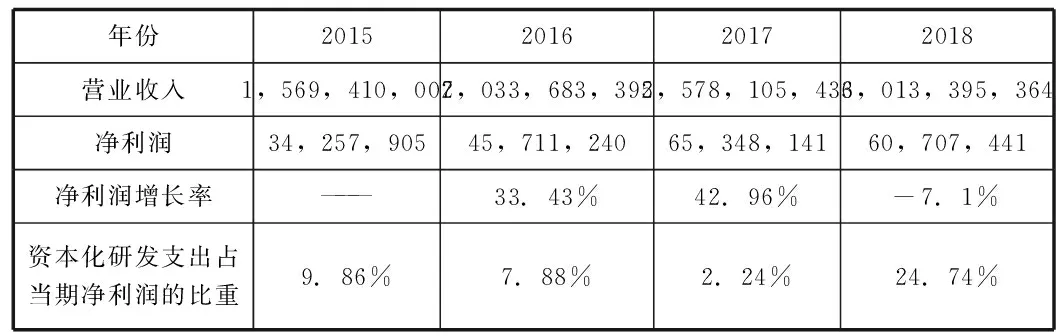

(1)由表1和表2的数据可以看出,近四年,丰原药业的研发投入金额都在逐年增长,2017年增长幅度最大达至63,272,990元,增长率高达78.67%。同年,净利润也由45,711,240增至65,348,141,净利润增长率达到最高42.96%。明显能注意到的是,2015年和2016年,研发投入金额以及净利润波动不是太大时,而2017年研发投入大幅度增加的情况下,其比例骤跌至2.32%。根据2017年的年报可知,当期丰原药业扩张市场,营业收入只是在正常范围内变动,净利润有如此幅度的增大是因为1,080,556元的营业外收入,其中包括政府补助以及其他收入,同时,2017年研发支出加计扣除对所得税的影响高达13,906,661元。综上述原因,不排除企业是大量投入研发新项目的前期准备阶段,但也有可能的是,由于利润总额的大幅度上涨,企业为了获取当期的税收优惠,将大量的研发支出作为费用来处理,以减少当期应缴所得税。

表1 2015年-2018年丰原药业研发支出相关信息表 单位:元

(2)由表1、表2可以看出,2018年研发投入的总金额仍然有着不小幅度的增加,增加了24,628,327元,同时,资本化研发支出占研发投入的比例从2017年的2.32%骤升到17.09%。净利润在经历2017年的剧增后有所回落,净利润增长率为-7.1%,资本化研发支出占当期净利润的比重从2017年的2.24%增至24.74%,2018年净利润的相对减少是由于营业外支出发生了1,016,806元。可以设想,由于17年净利润的剧增,为了避免使2018年的净利润出现较大幅度的负增长,企业可能通过提高研发支出资本化的比例来调节利润,将大量本应该计入当期损益的研发支出转而做了资本化的处理,才使得利润实现了大致的稳定,降低了财务方面的风险。

表2 2015年-2018年丰原药业损益情况分析表 单位:元

三、结论与评价

通过上述对丰原药业2015年至2018年研发支出和损益相关信息的分析,可以看出,企业在2017年利润大幅度增加,企业可能为了获取税收优惠,通过将本应该资本化的研发支出进行费用化处理,增加所得税扣除额,减少当期应缴所得税。而2017年利润的大涨后,2018年利润明显的跌落,企业可能为了粉饰当期的财务报告,尽量保持这一稳定的增长,将资本和盈余维持在一定的区间,很可能又通过将本应该费用化的研发支出进行资本化处理,提高资本化金额占比,实现平滑收益。

对于利用研发支出会计处理来进行主管操控的现象,企业应该明确研究阶段和开发阶段的划分标准。在研究项目的成本中,哪一部分的成本应该费用化,哪一部分的成本应该资本化,应该做出明确的划分。对于丰原药业这样的药物制造类企业来说,某个研究项目的资本化和费用化的划分可以用是否申请到国家批准来作为标准。在明确界定标准后,项目开始时,就需要完备相对应的手续,使得每一个步骤都能有迹可循。同时,还应加强研发支出的信息披露,不仅包括总额,还应披露研发项目及具体数额,以评估企业的真正价值。此外,宏观层面上,会计准则的规定有待进一步完善,应增加一些明确的规则,以减少企业主观判断的空间。