商业银行金融创新、资本缓冲与风险承担

2020-09-09杨鹏

杨 鹏

(太原学院 财务与会计系,山西 太原 030032)

一、引言

党的19大报告提出要守住不发生系统性金融风险的底线。2017年12月,中央经济工作会议确定未来3年要打好防范化解重大风险攻坚战,重点是防控金融风险。中国银保监会主席郭树清2018年3月9日下午亮相两会“部长通道”时表示,银行业是防范金融风险的主战场。2018年和2019年总理的政府工作报告均多次提及要防范化解重大金融风险。近年来,伴随着利率市场化改革进程的推进和存款保险制度的推出,商业银行依靠贷存息差获利的日子越来越艰难,传统的存款类产品也越来越难以满足投资者不断增长的投资需求。这些供给端和需求端的变化,客观上促使商业银行必须通过金融创新来发掘新的利润增长点,满足投资者的多样化需求和自身转型发展的需要。然而,商业银行金融创新是一把“双刃剑”[1],它在促进银行业发展的同时,也给金融市场带来了极大不确定性。2008年席卷全球的金融危机就与银行金融创新不可分割。

已有研究表明:商业银行的资本缓冲对于有效遏制商业银行过度风险承担及防范系统性风险,发挥着其他银行监管工具不可替代的重要作用[2]。但是,商业银行金融创新、资本缓冲与风险承担三者之间的关系却鲜有文献研究。因此,在“大众创业、万众创新”“稳增长、调结构”“防范和化解重大金融风险”与利率市场化改革的经济大背景下,研究清楚金融创新对商业银行资本缓冲有什么影响?资本缓冲在商业银行金融创新中对其风险承担发挥了什么作用,将有助于商业银行正确进行金融创新和充分发挥资本缓冲对银行风险的防控作用,也有助于监管部门把握银行创新的程度和自身监管的力度,平衡创新和监管的关系。

二、文献回顾与假设提出

围绕商业银行金融创新对自身业务影响的文献主要从金融创新对银行业务种类、效益和风险等维度展开。学者们习惯用非息业务产生的收益衡量商业银行金融创新的程度[3][4]。商业银行通过发展非利息业务实现了多元化经营,改善了收入结构[5],降低了无风险资产在整个贷款中的比重,提升了银行预期利润[6]。学者们选择金融机构利润[7]、银行总收益率[8]作为利润指标,实证研究发现金融创新越多,商业银行业绩越好。但是,也有一些学者研究发现,金融创新与业绩呈负相关[9]、不相关和非线性关系[10]。业绩总是与风险相伴,关于创新与风险的关系主要有两种观点:“创新促进论”和“创新毁损论”[4]。

关于资本缓冲对商业银行的影响,学者们主要从宏观和微观两方面来探讨。宏观方面,中国上市银行的资本缓冲具有显著的逆周期性[2],细分属性后发现国有及股份制银行资本缓冲具有逆周期性,而城商行资本缓冲具有顺周期性[11]。在微观层面,资本缓冲与银行信贷行为呈现负相关关系,与证券投资行为呈现正相关关系[12],但是,陈伟平等[13]研究发现资本缓冲较高的银行会发放更多贷款,持有更多高风险资产。资本缓冲对商业银行风险承担的影响研究形成了:降低、提高[14]和 “U”型[15]三种结论。

现有文献研究表明,商业银行金融创新对其风险承担的影响是降低还是增加,结论具有不确定性;资本缓冲作为商业银行对冲风险的一种预防机制,它与金融创新是什么关系?它在商业银行金融创新对其风险承担的过程中发挥了什么样的作用,目前还鲜有研究。

商业银行资本缓冲是商业银行实际的资本充足率与监管要求的最低资本充足率之差,商业银行实际资本充足率是资本数量与风险加权资产的比值,资本由期望利润和自有资本组成[2]。金融创新有可能增加收入、提高利润[7][8],进而提高资本数量,影响商业银行资本缓冲和商业银行风险承担;但是,金融创新也是一把“双刃剑”[1],也有可能改变商业银行的风险偏好,增加风险资产的比重[12],影响商业银行资本充足率,因此,本文提出以下假设:

H:金融创新对资本缓冲有影响,但是影响关系存在不确定性;资本缓冲能在金融创新对商业银行风险承担的影响中发挥中介作用。

三、研究设计

(一)变量设定

1.商业银行风险承担

借鉴曹廷求和王营[16]、李维安等[17]、王永海和章涛[4]等学者的文章,本文使用不良贷款比率来衡量银行的风险承担。

2.资本缓冲

借鉴蒋海等[2]的文章,使用银行资本充足率与8%的差来测度商业银行资本缓冲的程度。

3.金融创新的测度

参考王永海和章涛[4]的指标,选择“手续费及佣金收入/营业总收入”作为金融创新的替代指标进行研究。

4.控制变量的选择

结合商业银行经营管理遵循的“三性”原则,本文从银行规模、资产负债率、净资产收益率、成本收益率、贷存比等角度进行控制变量选择。具体指标定义及计算见下表1:

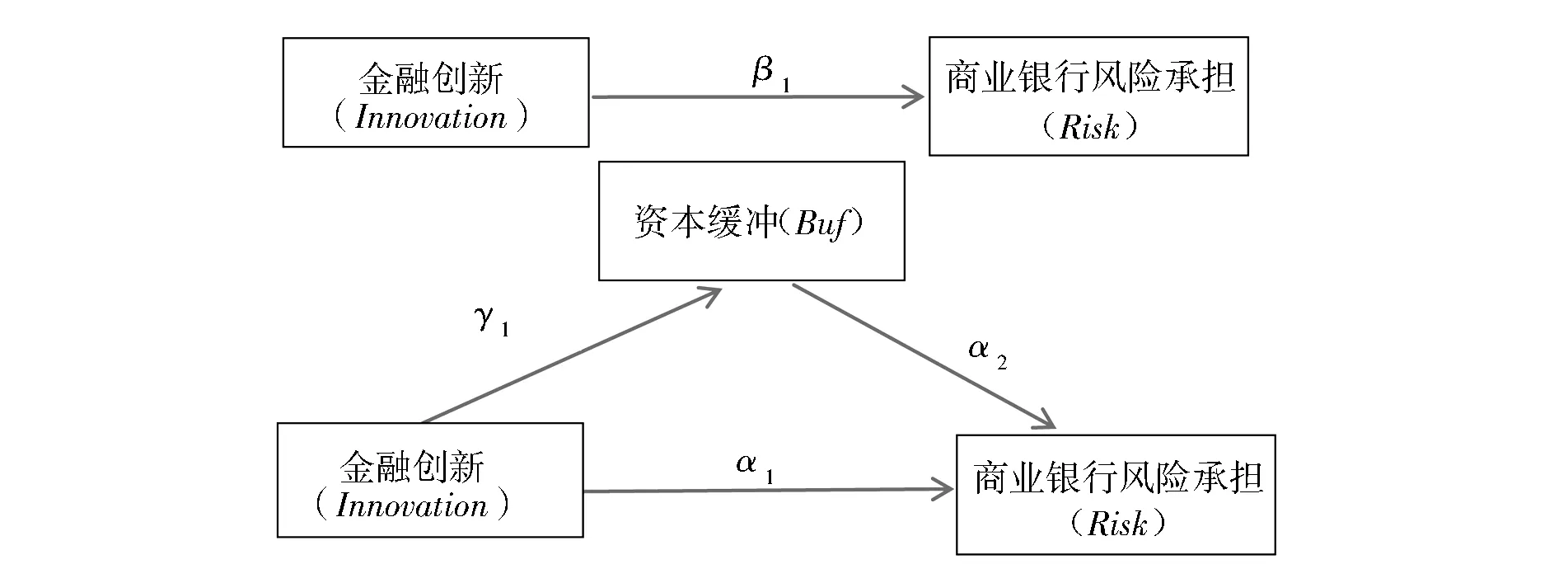

(二)研究模型

为了检验前述假设,本文参考余东华和孙婷[18]使用的中介效应检验程序。首先,构建模型(1)用来检验商业银行金融创新是否影响其风险承担。如果模型(1)中的解释变量Innovation的回归系数β1显著,就表明商业银行金融创新影响其风险承担,两者间存在稳定的关系,可以进一步探讨中介关系。

Risk=β0+β1Innovation+β2CV1+ε

(1)

其次,构建模型(2)检验商业银行金融创新是否影响其资本缓冲,如果(2)式中γ1显著,则表明商业银行金融创新对其资本缓冲有影响。

Buf=γ0+γ1Innovation+γ2CV2+η

(2)

最后,构建模型(3)检验资本缓冲是否在商业银行金融创新对其风险承担的影响中发挥了中介效应。

Risk=α0+α1Innovation+α2Buf+α3CV1+ε

(3)

在上述模型(1)(2)和(3)中,CV1为商业银行风险承担控制变量,CV2为资本缓冲控制变量。检验结果中,如果模型(2)和(3)中的系数γ1和α1都显著,且模型(3)中α2也显著,则为部分中介效应;若模型(2)中系数γ1显著,模型(3)中系数α2显著,α1不显著,则为完全中介效应。具体关系如图1所示:

图1 中介效应检验图

(三)样本与数据

出于会计信息的可比性,本文选取2007—2018年深沪两市A股上市银行为研究对象,数据主要来自于国泰安(CSMAR)数据库,缺失数据通过巨潮资讯网下载相关年报手工整理进行补充。本文回归过程所使用的软件为Stata15.0。

四、实证结果与分析

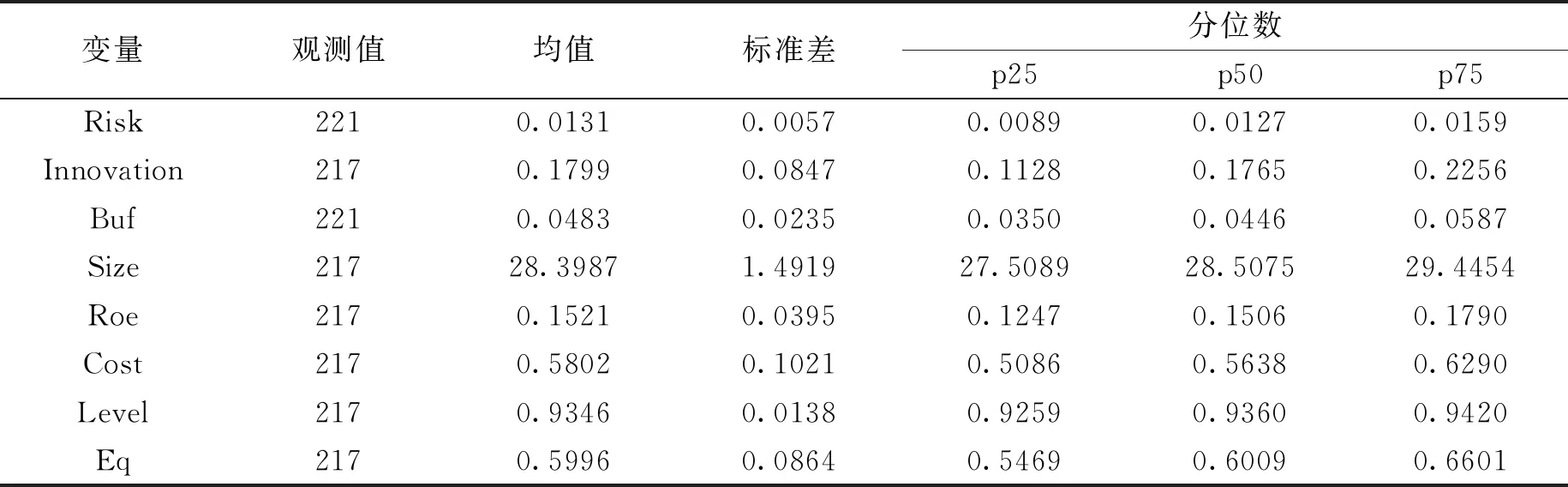

(一)变量描述性统计分析

通过表2描述性统计分析,可以看出商业银行金融创新程度、资本缓冲和风险承担指标在不同银行和年份均存在差异。

表2 变量描述性统计分析

(二)实证结果与分析

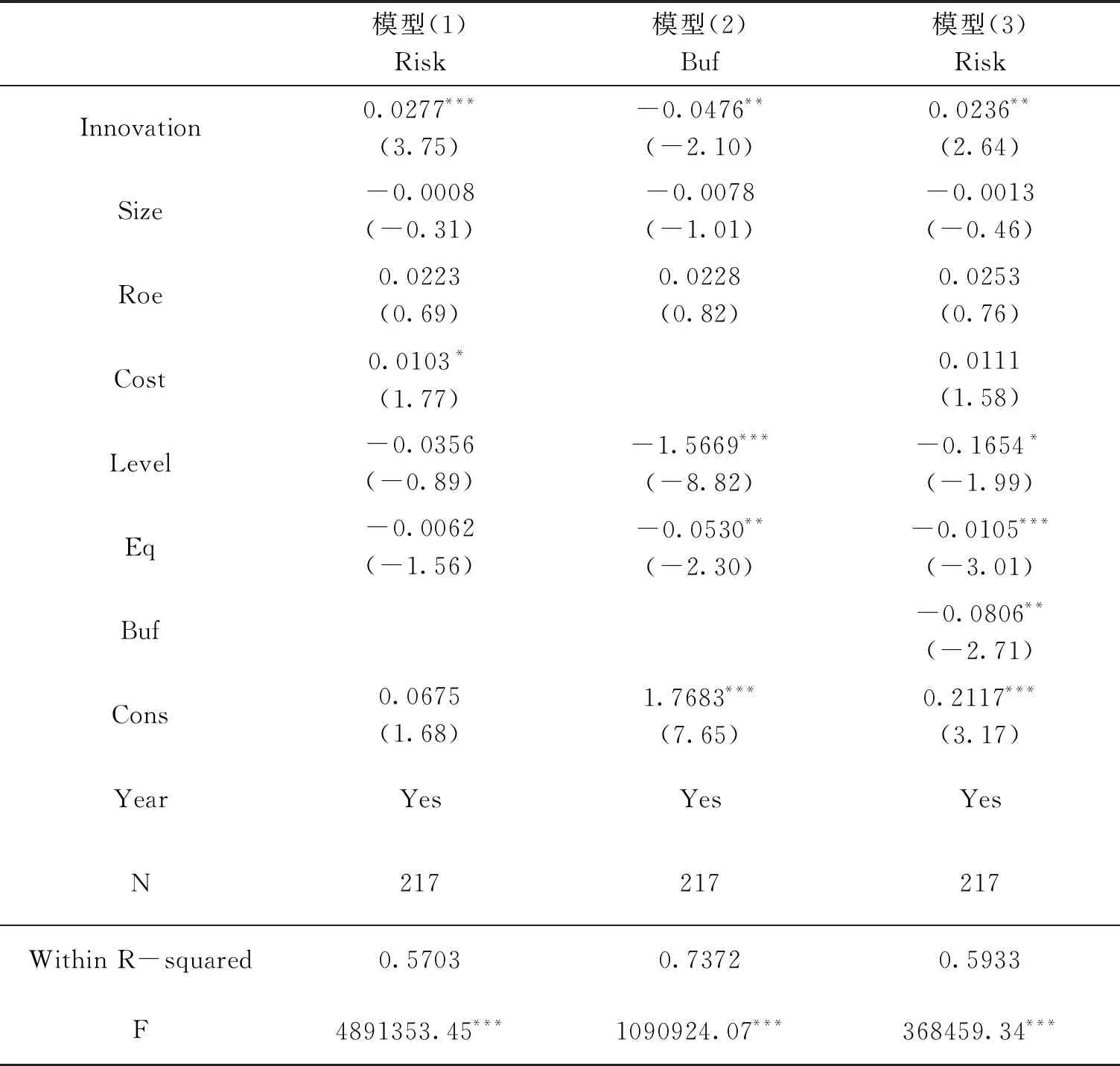

在回归过程中,本文使用“xtscc,fe”命令进行估计,目的是降低异方差和截面相关对回归结果可能带来的影响[18],实证结果如表3所示:

表3 中介效应检验回归结果

表3中模型(1)的回归结果表明:金融创新与风险承担回归系数为0.0277,在1%水平下显著,说明商业银行金融创新与其风险承担之间存在显著正相关关系,可以进一步讨论中介关系。模型(2)回归结果表明:金融创新与资本缓冲回归系数为-0.0476,在5%水平上显著,说明金融创新与资本缓冲存在负相关。模型(3)回归结果表明:中介变量资本缓冲对风险承担回归系数为-0.0806,在5%水平上显著,说明商业银行资本缓冲降低了商业银行的风险承担;金融创新对风险承担回归系数为0.0236,5%水平上统计显著,说明金融创新增加了商业银行风险承担。结合模型(2)金融创新对资本缓冲回归系数为-0.0476,在5%水平上显著,和中介效应检验原理,本文发现资本缓冲在商业银行金融创新对商业银行风险承担的作用中发挥了中介效应,即金融创新通过降低商业银行的资本缓冲,导致商业银行风险承担的增加。

(三)稳健性检验

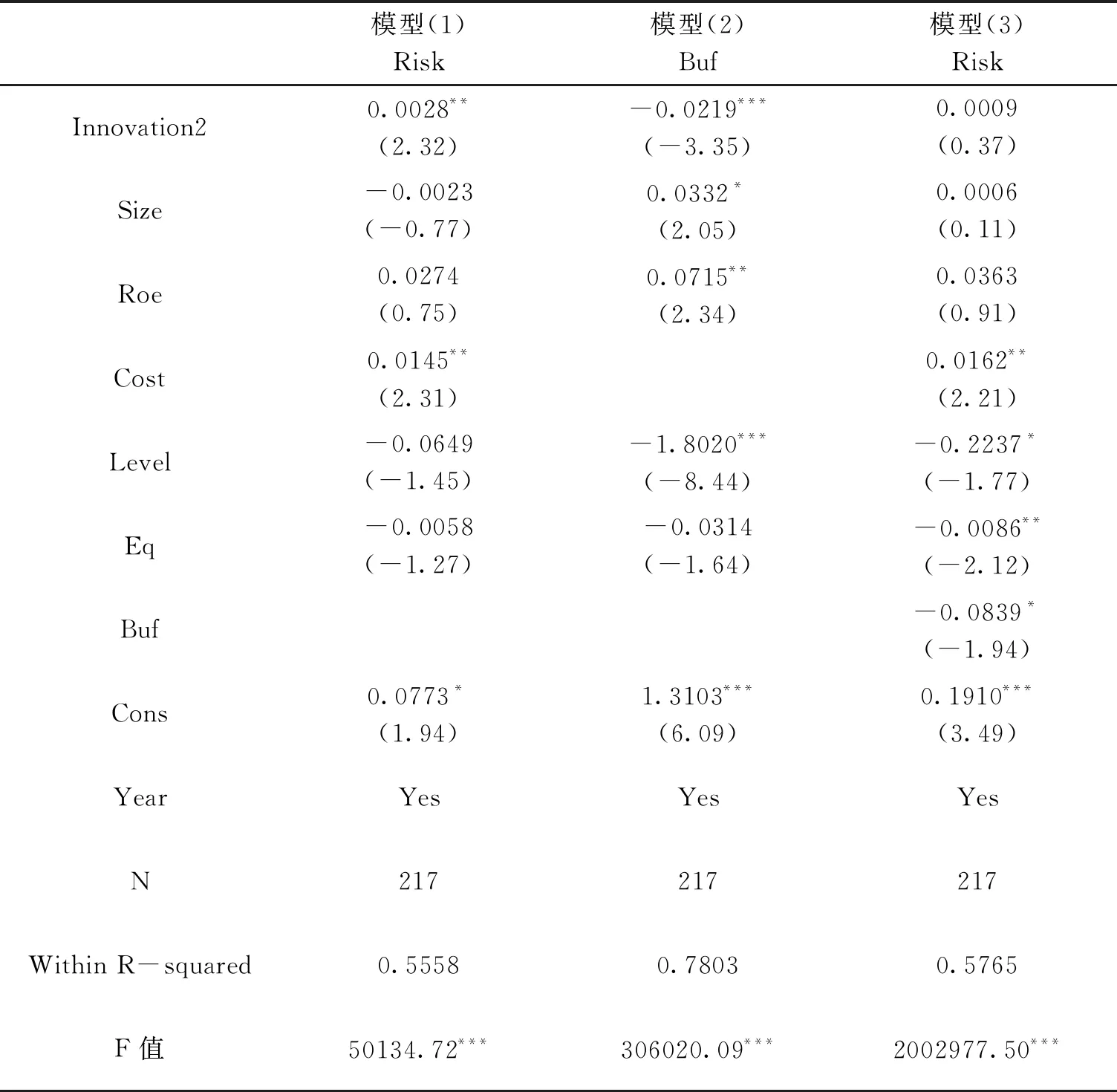

本文稳健性检验主要通过替换解释变量来进行。采用银行手续费及佣金收入的对数来衡量商业银行金融创新程度(Innovation2)[19],检验方法和程序与前面一致。具体实证结果如表4所示:

表4 中介效应稳健性回归检验结果

表4中模型(1)金融创新与风险承担的回归系数为0.0028,在5%水平上显著;模型(2)金融创新指标对资本缓冲回归系数为-0.0219,在1%水平上显著;模型(3)资本缓冲对银行风险承担回归系数分别为-0.0839,系数10%水平上显著,结合前述中介效应检验原理,表明资本缓冲在商业银行金融创新对其风险承担的作用中发挥了中介效应,与原结论相同。

五、进一步分析

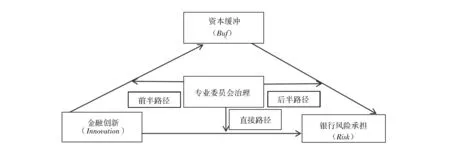

前面已经证明,资本缓冲在商业银行金融创新对风险承担的影响过程中发挥了显著的中介效应。由于金融创新具有高度的复杂性和对风险影响的不确定[5],因此,其创新产品产生的风险识别、评估与防范需要依靠专业人士判断。商业银行董事会下设战略、薪酬等专业委员会,专业委员会由各行业专家组成,因此,进一步研究专业委员会的治理是否能、通过什么渠道能影响商业银行风险承担对于防控商业银行风险是一个有积极意义的话题。为此,本文将董事会中专业委员会的治理能力纳入研究模型,把中介效应模型扩展为有调节的中介效应模型,研究董事会中专业委员会的治理是否能调节金融创新对商业银行风险承担的影响(直接路径)和资本缓冲的中介作用(前半路径和后半路径),具体过程如图2所示:

图2 金融创新、资本缓冲与商业银行风险承担中介效应传导路径及专业委员会治理的调节路径

本文参考温忠麟和叶宝娟[20]调节中介效应的检验程序和方法,采用逐步回归的思路,选取专业委员会个数(Com)作为专业委员会治理能力的变量,在完成模型(1)、(2)、(3)检验的基础上,将专业委员会个数(Com)、专业委员会个数和金融创新的交乘项(Com-Inn)、专业委员会个数和资本缓冲的交乘项(Com-Buf)纳入模型,构建了模型(4)和模型(5):

Risk=β0+β1Innovation+β2Com+β3Com_Inn+β4CV1+εi,t

(4)

Buf=γ0+γ1Innovation+γ2Com+γ3Com_Inn+γ4CV2+ηi,t

(5)

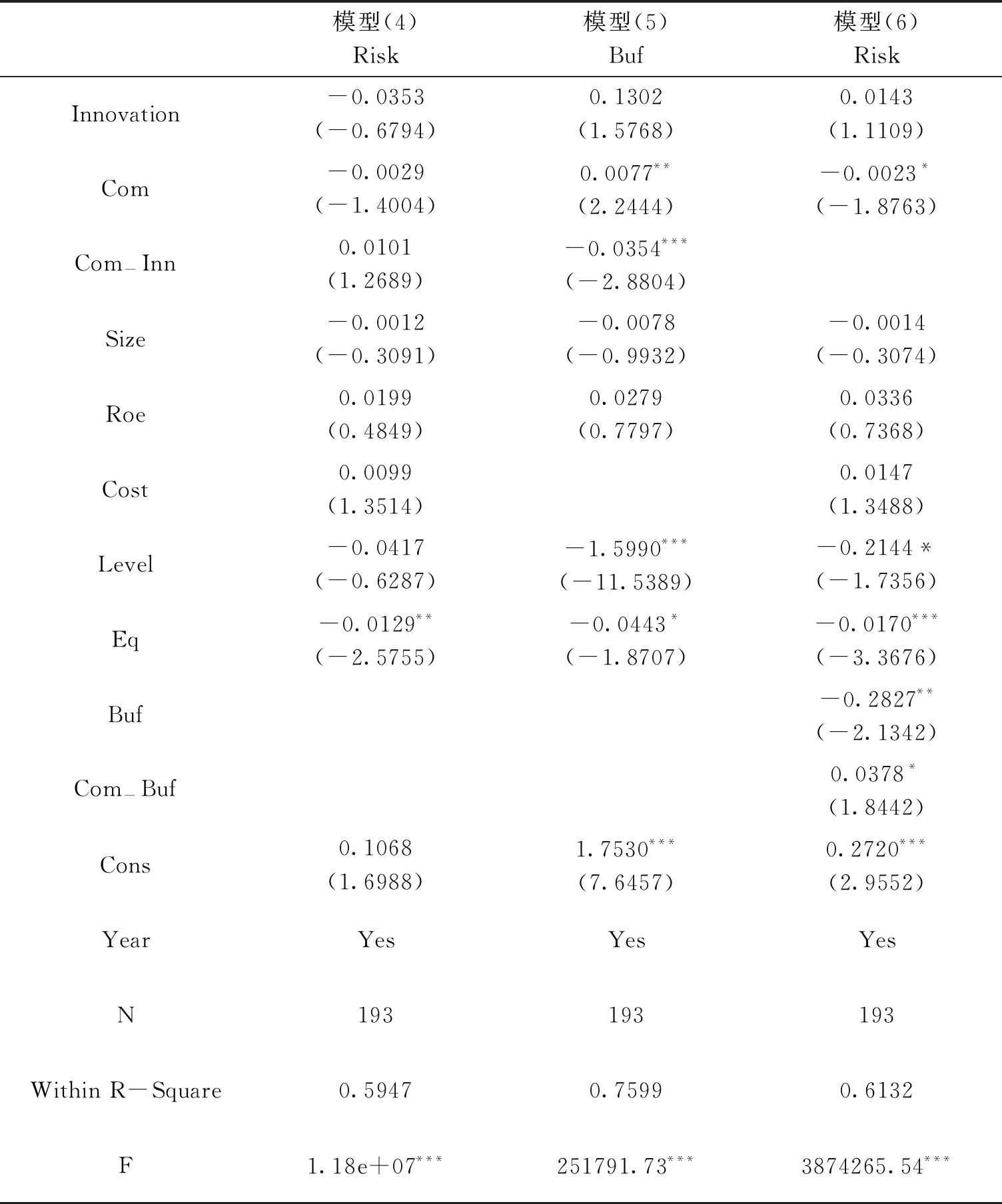

表5模型(4)回归结果中,专业委员会个数和金融创新的交乘项回归系数0.0101,不显著,表明金融创新对商业银行风险承担的直接路径未受到专业委员会治理的调节。后期研究时,不需要引入金融创新和委员会个数的交乘项,因此,构建模型(6)。

表5 调节中介效应回归结果

Risk=α0+α1Innovation+α2Com+α3Com_Buf+α4Buf+α5CV1+εi,t

(6)

表5模型(5)的回归结果表明:金融创新对资本缓冲的回归系数是0.1302,不显著;金融创新与委员会治理交乘项回归系数为-0.0354,1%水平上显著;模型(6)资本缓冲对商业银行风险承担系数为-0.2827,1%水平上显著;资本缓冲与委员会治理的交乘项系数为0.0378,10%水平上显著。参考温忠麟和叶宝娟的中介效应检验方法和图2可以发现,专业委员会治理对资本缓冲这一中介路径的前半路径和后半路径发挥了调节作用,即:相比于专业委员会个数少的商业银行,专业委员会个数多的商业银行降低了金融创新与资本缓冲的负相关性,强化了资本缓冲对商业银行风险承担的负相关作用。

六、研究结论及政策建议

本文利用沪深A股上市商业银行2007—2018年年报数据,实证研究了金融创新、资本缓冲与商业银行风险承担三者间的关系。研究发现:(1)金融创新增加了商业银行的风险承担,降低了商业银行资本缓冲;(2)商业银行资本缓冲与商业银行风险承担存在负相关关系,资本缓冲在商业银行金融创新对风险承担的影响中存在显著的中介效应,即:金融创新通过降低商业银行的资本缓冲,进而增加了商业银行的风险承担;(3)董事会中专业委员会的治理调节了资本缓冲产生的中介作用。

在当前鼓励创新和防范化解重大金融风险的背景下,作者提出以下建议:(1)商业银行要把握金融创新的适度性。金融创新会降低商业银行的资本缓冲,资本缓冲下降不利于商业银行风险承担。商业银行过度的金融创新对商业银行和国家防范化解金融风险都是不利的;(2)创新程度过大的商业银行,应该要相应提高其资本充足率,增加资本缓冲以应对未来商业银行可能出现的风险;(3)国家要对商业银行开展的创新业务加强监管,对于打创新之名,行规避监管之实的“伪创新”业务,要加大监管力度;(4)商业银行董事会中专业委员会的治理有助于降低商业银行风险承担,商业银行应该创造条件引进相关专业委员会人才,充分发挥专业委员会的专业治理作用。