中国足球超级联赛俱乐部持有人的持有动机研判

2020-09-07张萍,胡庆

张 萍,胡 庆

(中央财经大学 体育经济与管理学院,北京 102206)

自1994年职业化改革以来,中国足球联赛虽历经20多年的实践探索,但无论在足球竞赛市场的繁荣程度还是中国足球的水平与成绩方面,都远未达到球迷和国人的期待,其原因错综复杂。观之学界的阐述,对于中国足球联赛的产权属性界定可以归纳为两种派别:一是“准公共产品”属性定位,谢亚龙[1]在其文章《足球联赛产权与公共产品》中明确定位中超联赛为准公共产品的属性,认为中国足球联赛提供的是一种公共服务,它肩负着中国特色社会主义体育事业“冲出亚洲、走向世界”的人民期待,这一观点也被后续研究学者们[2-5]普遍视为中国足协对职业联赛产品属性的正面回应。二是“准私人产品”属性定位,这一观点以学者谭刚、易剑东[6]为代表,他们从经济学范畴中产品竞争性、排他性和外部性三个方面进行严格对比论述,认为职业足球联赛理论上是“位于公共产品到私人产品的连续区间上具备集体消费特点,体现一定外部性特征的准私人产品。”

若基于经济学基本原理,则可明确梳理出一条典型经济学内涵的演化诱因:以政府为主导的中国足球联赛“准公共产品”产权属性定位导致职业化运作中存在“诺斯悖论现象”,俱乐部理性持有人生产该“准公共产品”难以实现其内部效应大的收益预期,在渐进式改革过程中出现部分俱乐部持有人谋求政府寻租或“醉翁之意不在酒”的机会主义,导致足球联赛俱乐部有效供给不足,市场供需难以匹配。实际上,中国足球联赛确实存在区域性失衡的供给现状,在当前社会经济制度环境大力关注供给侧结构性改革的背景下,足球制度改革的关键着力点同样落在供给侧。动机决定行为,进而影响市场发展,因而作为俱乐部供给主体的俱乐部持有人持何种投资动机是问题的关键所在。在国外有关研究中,如Késenne[7]、Dietl[8-9]、Vrooman[10],对俱乐部持有人动机导向的假说有两种类别:一类是“获胜最大化”(Winning-maximization)假说,一类是“利润最大化”(Profit-maximization)假说,一般认为追求获胜最大化的俱乐部如果取得竞技胜利也会得到市场更多青睐,从而获得更多经济效益[11],因此两个假说背后所蕴含的俱乐部持有人经济利益最大化目标导向是殊途同归的。结合俱乐部供给的区域性失衡现状,俱乐部持有人持有动机可能结合城市特征存在一些复合动机的可能性,并非上述研究中论述的某一单一动机可以概括论述。进而利用俱乐部持有人所处行业数据信息、所处城市特征变量以及自身市场行为数据进行实证检验和数据可视化分析,以此研判俱乐部持有人可能的持有动机,并在此基础上为中国足球联赛的发展提供可能的参考建议。

1 中超联赛俱乐部地域分布及持有人特征

1.1 俱乐部的地域分布

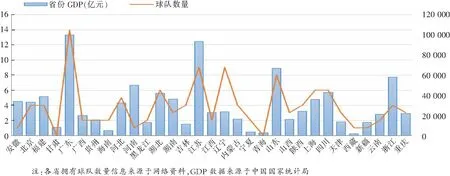

俱乐部分布存在明显的区域性失衡特征:珠三角、长三角和京津冀地区省份俱乐部数量较多,而经济发展水平不高的中西部省份俱乐部数量较少甚至没有俱乐部。以2018赛季统计数据为例,中国足球协会四级联赛共有119支球队,广东省独占鳌头,拥有14支球队,占比11.8%;长三角地区拥有20支球队,占比16.8%;京津冀地区拥有12支球队,占比10%(图1)。

图1 2018赛季中国足球协会四级联赛各省份球队数与GDP关系图

中超俱乐部分布区域性失衡或起因于区域经济发展不均衡,或源于足球文化的普及差距,其实二者并非对立关系,也难以完全剥离。谭刚和易剑东(2013)曾提出职业联赛竞争性受制于联赛水平、居民消费能力、体育意识等多种因素。将拥有俱乐部的省份的经济表现数据(GDP)和拥有俱乐部数量做简单拟合可以发现,二者之间有较高的拟合度。诚然,经济基础决定上层建筑,一个省份拥有俱乐部的程度与该省份的经济基础条件直接相关,但该关系并不能代表投资人持有俱乐部的全部动机,城市特征变量也可能对俱乐部持有人的投资决定造成影响。

1.2 俱乐部的持有人特征

横向来看,中国足球联赛俱乐部存在两大显著特征:一是俱乐部所属城市经济发展水平较高,且等级较高的中超俱乐部几乎完全落于一线城市;二是沿用学者王裕雄和靳厚忠[12]的研究观点,俱乐部持有人几乎全部为国有企业或房地产企业。虽然我们仍然认可“促进俱乐部长期发展”是俱乐部持有人的重要持有动机(毕竟持有俱乐部的投资成本和退出壁垒都很高,俱乐部若能长期良性发展,持有人将获得更多的投资回报)。但这样的现状和特征似乎也透露出俱乐部持有人(结合第二个特征可简化为“房地产企业”,仍不失一般性和代表性)持有俱乐部的行为可能与城市特征变量、企业自身发展规划等相关,即持有人持有一线或二线城市的俱乐部动机不同,短期与长期持有的动机也不相同。由此我们可以提出一个俱乐部持有人“两地区阶段性持有动机假说”。

2 中超俱乐部持有人“两地区阶段性持有动机假说”

本文所提出的“两地区阶段性持有动机假说”将拥有俱乐部的城市大致可分为两个地区:经济发达的一线城市和经济相对发达的新一线城市和二线城市,这样划分的实际意义在于,就房地产企业而言,一线城市土地资源开发相对饱和,拥有俱乐部以迎合政府的“政府关联”动机(主要表现为拿地)似乎相对薄弱,二线城市则处于快速城镇化建设阶段,就土地资源的流转建设而言更具有竞争博弈的空间。由此再进一步,两个地区俱乐部持有人持有动机存在不同的阶段性特征:二线城市倾向于短期工具权宜色彩,一线城市在发展初级阶段可能存在一定的营销载体动机,但随着企业实力和俱乐部成绩的提升,投资俱乐部将更注重联赛运作,即将俱乐部作为企业业务的重要组成部分。两地区阶段性持有动机并非对立,而是伴随社会转轨和经济转型的不同阶段,若有较大部分俱乐部持有人完成该阶段性过渡转变,则企业与俱乐部能够更好地协同发展,进而不断促进我国职业足球的发展。

3 中超俱乐部持有人“两地区阶段性持有动机假说”的实证检验

3.1 实证检验方法及检验逻辑

某一企业是否持有俱乐部很大程度上取决于联赛的竞争性,按照上文提及的易剑东教授对于职业联赛竞争性影响因素的分析,则可认为某一企业是否持有俱乐部受制于联赛水平、居民消费能力和体育意识等多种因素。而房地产企业是否持有俱乐部,很自然地会受到该城市房地产市场发展情况与城市经济发展水平等特征变量及其相互关系的影响。根据该推理逻辑,可以采用不同类型城市面板数据进行OLS回归分析,验证拥有俱乐部的不同经济发展水平的城市,其房地产业的发展情况与经济发展情况、体育消费意识之间的关系。

在完成两地区(一线城市和二线城市)差异检验的基础上,进一步对不同地区“政府关联”动机和“营销载体”动机进行验证。对房地产企业而言,“政府关联”动机的重要表现是“拿地表现”,因此一个可行的方法是使用俱乐部持有人在本地政府土地交易中的现实表现数据作为“政府关联”动机的可视化展现。

“营销载体”动机的检验则可集中于企业品牌知名度或与足球联赛的热度关联,一个可行的检验方法是使用百度指数的热力词频分析,将企业与足球俱乐部关联关键词搜索形成的热力词频进行对比分析。当然有学者质疑为了实现“营销载体”而持有俱乐部的动机不如冠名俱乐部,但事实上冠名俱乐部和完全拥有俱乐部对于企业关联度的渗透程度是不同的,同时“营销载体”动机可能不是持有俱乐部的唯一动机或最终动机,但却是其持有俱乐部复合动机中某一阶段的重要环节。关于短期动机和计划将俱乐部作为企业业务一部分的长期动机的检验较难直观衡量,但近似简化地可以使用持有俱乐部的持久程度作为衡量指标,因为对于短期工具持有的俱乐部而言,当工具成本—收益超过阈值时将选择退出和转让,而对于为了足球俱乐部长远发展的持有人而言,即使在俱乐部收不抵支、举步维艰的状况下大部分仍将选择继续维持投资。

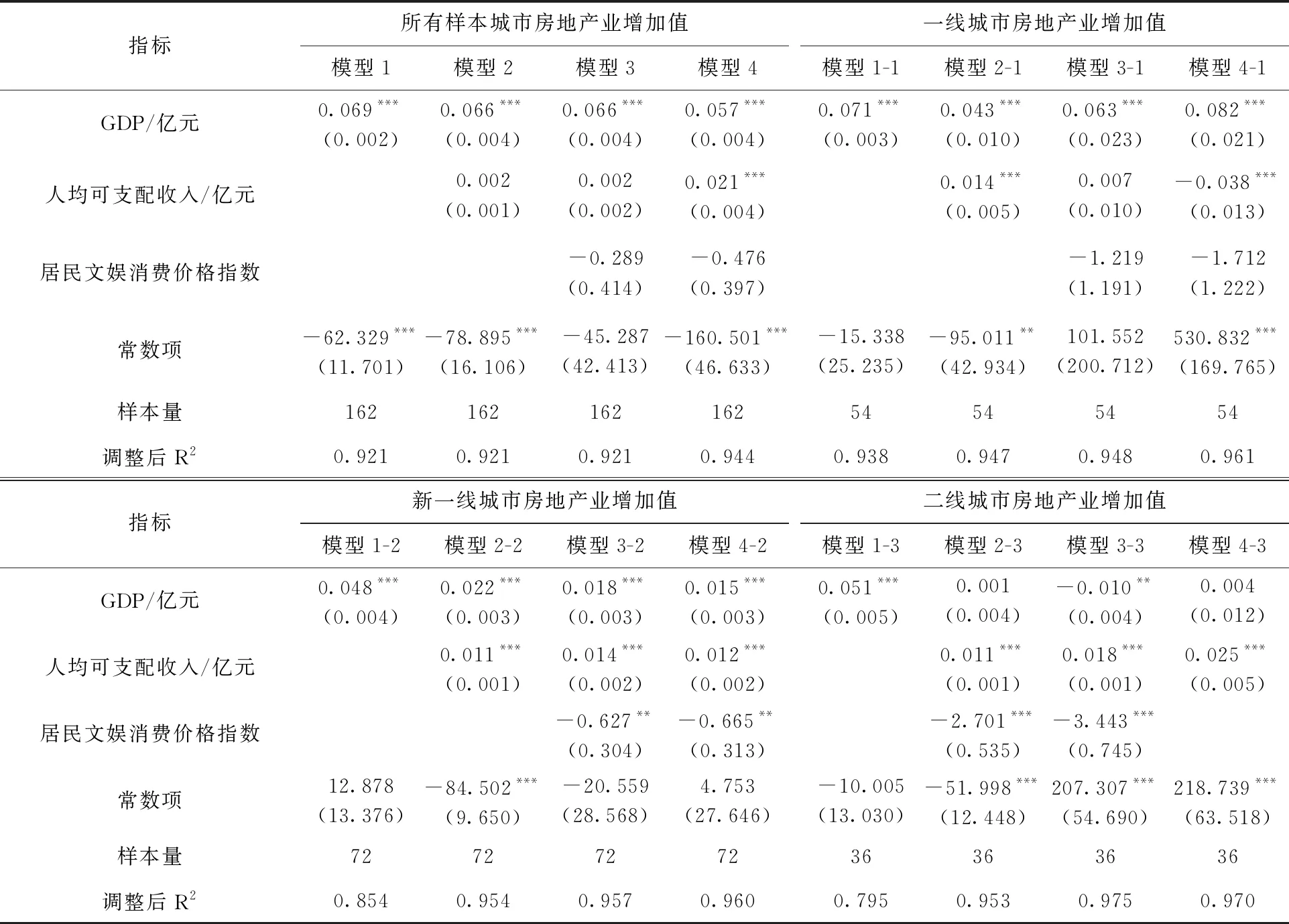

3.2 俱乐部供给城市:房地产业发展情况与城市特征变量

在OSL线性回归分析中,使用城市房地产业增加值作为因变量,衡量城市房地产价值中新创造部分,结合易剑东教授的观点,使用GDP作为该城市经济发展水平的衡量指标,用人均可支配收入代表居民消费水平,以居民文娱消费价格指数作为体育消费意识的代理变量,由于部分城市文娱消费价格指数缺失,因而并非所有拥有俱乐部的城市都在回归分析的样本内。将拥有俱乐部的城市分为一线城市(北京、上海、广州)、新一线城市(郑州、南京、武汉、天津)和二线城市(济南、大连),利用2000—2017年的面板数据进行回归处理,模型1到模型3为依次加入自变量,模型4为加入时间固定效应,回归结果见表1。

表1 不同地区城市房地产业增加值回归分析结果

由回归分析结果可知,经济发展水平对城市房地产增加值的显著影响毋庸置疑,但是对于全部城市而言,未添加时间固定效应的情况下,人均可支配收入与房地产增加值的偏效应并不显著,作为体育消费代理变量的指标偏效应也不显著。然而对于经济相对发达的新一线和二线城市,都是在1%的显著性水平上显著的。由此可见,不同经济发展水平地区的房地产企业投资俱乐部的宏观诱因不同,持有动机应当分别讨论。为进一步证明结论的稳健性,研究同时还使用了房地产开发投资额作为因变量进行回归分析,所得各项结果与前文一致。

3.3 两地区“政府关联”动机的检验

利用企业拿地表现对两地区“政府关联”动机进行检验。一线城市中将广州恒大作为俱乐部持有人的典型代表,对广州市规划和自然资源管理局2004年至今公示的900个供地文件和土地交易市场2010年至今公示的950余条成交信息进行整理发现,恒大地产集团仅有1条土地成交公示信息(表2)。因此可以粗略认为,恒大集团持续持有俱乐部的动机并不包含迎合政府以获取拿地便利。

表2 2004年至今恒大地产集团在广州市拿地记录

假设因为一线城市可供开发的土地相对饱和而导致俱乐部持有人拿地表现特征不明显,那么我们可从在土地建设资源上存在博弈空间的新一线或二线城市进行讨论分析。此类地区俱乐部持有人中如天津泰达俱乐部是由天津市政府牵头、泰达集团合并天津三星和天津万科两队组建的,其拿地表现不具有房地产企业的普遍代表性,而山东鲁能等俱乐部则属于长期俱乐部持有人(而拿地表现则属于短期权宜工具),为此,对可获得数据的大连一方的拿地信息进行分析,发现大连一方在2016年接手投资俱乐部,但此后未有过土地成交行为,可见从拿地表现上来看也并未呈现出跟持有俱乐部有关的特殊性。

因而,从拿地表现检验结果来看,俱乐部持有人“政府关联”动机有待商榷,但这并不能完全推翻“政府关联”动机,毕竟除拿地表现之外,还可能存在税收或其他隐性的政策倾斜,此方面内容有待进一步研究。

3.4 两地区“营销载体”动机的检验

如前所述,本文通过百度指数的热力词频分析对“营销载体”动机进行检验。为完善检验对假说的解释力,选择进行热力词频分析的俱乐部及俱乐部持有人仍延续使用上一部分检验的样本,即经济发达地区以广州恒大地产集团有限公司和广州恒大俱乐部为样本,经济相对发达地区以大连一方地产有限公司和大连阿尔滨俱乐部为样本,同时由于大连一方持有时间较短,为不失一般性,同时选取江苏苏宁足球俱乐部作为经济相对发达地区的补充样本。

图2 “恒大*”+“恒大地产*”热力词频图

图3 “广州恒大*”+“广州恒大淘宝俱乐部*”+“恒大足球*”热力词频图

2010年,广州恒大地产集团有限公司以1亿元买断俱乐部股权强势进入足球市场,同年“冲超”成功,随即2011年中超联赛夺冠,开启中超“七连冠”之路,2013与2015赛季夺得亚冠冠军。2015年11月6日,广州恒大淘宝足球俱乐部在新三板挂牌上市,成为亚洲首支上市球队。从关键词频热力图来看,以“恒大*”+“恒大地产*”代表的恒大地产自身的词频在2014年和2016年出现明显尖峰跳跃,而以“广州恒大*”+“广州恒大淘宝俱乐部*”+“恒大足球*”代表的广州恒大足球俱乐部的词频除在2014年和2016年出现明显尖峰跳跃以外,在2012—2016年期间也存在小幅度的波动,2015年挂牌上市时俱乐部关键词热力词频也出现了小尖峰。将两者的热力词频进行对比拟合(图4)可见两者具有共同的波动趋势,该趋势有两种可供解读的意义:其一,意味着持有俱乐部后企业品牌与俱乐部实现了较好的粘合捆绑,在俱乐部成绩较好时企业的品牌热度也较高;其二,两者热力词频的尖峰波动点均处于恒大2013和2015赛季亚冠夺冠之时,而其在中超七连冠的战绩似乎反响平平,这样的状态似乎可以理解为中超联赛的水平仍有较大提升空间,而市场或球迷更关注中国足球在更大舞台(如亚冠)上的竞技表现,即所谓的“冲出亚洲,走向世界”的愿景。

图4 “恒大*”+恒大地产*”/“广州恒大*”+“广州恒大淘宝俱乐部*”+“恒大足球*”热力词频图

图5 “大连一方*”+大连阿尔滨*”/“一方集团*”+“阿尔滨*”热力词频图

大连阿尔滨在2014赛季曾被降级,2016年一方集团接手投资后,于2017年重回中超阵营。从热力词频图来看,关于俱乐部的关键词频在2018年有明显尖峰波动,随后伴随着不同程度的小幅波动,其波动可能源自外援球员(比利时国脚卡拉斯科和阿根廷国脚盖坦)和外籍主教练(曾担任过皇家马德里队主帅的舒斯特尔)的加盟;关于持有企业本身的热力词频几乎没有明显波动变化。对于该现象一个可能的解释是二线城市俱乐部持有动机并不一定伴随着企业关联的营销载体动机,而俱乐部一系列强势的冲超表现和为提升成绩引进外援的运作,可能在一定程度上暗含了二线城市地方政府想要拥有表现优良俱乐部打造“城市名片”的动机。

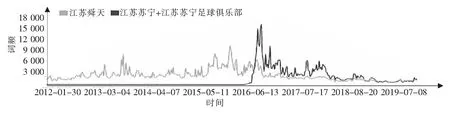

图6 “江苏舜天*” /“江苏苏宁*”+“江苏苏宁足球俱乐部*”热力词频图

作为新一线城市南京所属的江苏苏宁俱乐部(2016年以前为江苏舜天俱乐部),在2016年以前成绩一直处于中上游,并在2013和2015赛季获得足协杯亚军和冠军,此时关于俱乐部的热力词频图出现小尖峰,2016年更名为江苏苏宁后关于江苏苏宁的热力词频尖峰明显,此后球队战绩未有特殊表现,因而词频也无明显波动。该补充样本间接说明相较于一线城市,新一线城市的俱乐部似乎更关心中超联赛的表现,在中国足球超级联赛“准公共产品”的产权属性定位上,俱乐部持有人作为理性人从经济学的角度是不可能投资生产外部效应大而内部效应小的产品的,因而经济相对发达地区的俱乐部持有人动机更多的像是政府的努力和意志,企业则作为“政府关联”的寻租工具。

4 结语及延伸讨论

中国足球联赛俱乐部持有人持有动机具有复合性、地区性和阶段性。任何一个俱乐部持有人的基础动机都是促进俱乐部的长远发展,但该动机并非俱乐部持有人的唯一动机。不同经济发展水平地区的房地产企业投资俱乐部的宏观诱因不同,结合企业自身业务发展水平,持有俱乐部动机存在地区性。处于新一线或二线城市的俱乐部持有人的持有动机直观来看是努力提升俱乐部表现,但从经济学范畴来看,更多的可能是将持有俱乐部作为向政府寻租的短期工具,完成政府“城市名片”的政治设计;处于一线城市的俱乐部已在中超联赛实现连续战绩碾压,并逐渐符合大众“冲出亚洲,走向世界”的期待,更多体现出将俱乐部为持有企业所用的特征。阶段性可体现在与自身品牌关联度契合的“营销载体”动机,长远来看,一线城市的俱乐部持有人有动机也有动力进一步将俱乐部与企业融合,甚至将俱乐部作为企业的业务板块之一,完成“工具—情怀—盈利”的路径演变。综上,本文提出的“两地区阶段性持有动机假说”得证。

事实上,关于中国足球联赛改革和治理体系中存在问题和解决方案的讨论在联赛自身和学界均有较多看法。欧洲五大联赛“自下而上”的治理体系与治理模式固然成果丰硕,其经验也值得参考借鉴,但中国体制机制的改革,从总体到部分都具有中国特色社会主义市场经济制度的鲜明特色,足球联赛的改革也不例外,需要将国际经验本土化,因地制宜、对症下药地推行改革。在“准公共产品”属性定位和政府主导、足协托管的联赛治理模式下,从俱乐部持有人动机的复合性演变结果来看,中国足球联赛仍存在解决方案的突破口,正如社会主义市场经济制度下国有企业既肩负社会责任也需要自负盈亏一样,俱乐部持有人也可以兼顾当前治理模式下“国家队竞技成绩提升”“足球市场培育”和“自身投资收益”,只不过需借助中国经济制度改革的特色经验,保障俱乐部持有人对于联赛的剩余索取权,激活政府引导和社会资本参与的互动关系。