斯堪的纳维亚生活用纸行业

——设备老旧,生产缓慢,有望从低碳排放中获益

2020-09-07

斯堪的纳维亚由3个国家(丹麦、瑞典、挪威)组成,这3个国家有着许多共同的历史和文化。(注:从严格的地理意义上来说,冰岛和法罗群岛也是斯堪的纳维亚的一部分,但未包括在本文分析中。尽管芬兰是北欧国家,但通常不认为它是斯堪的纳维亚的一部分)。如今,斯堪的纳维亚的国家在经济政策和人口统计结构上也较为相似,享有开放的现代市场经济体制,生活水平高,经济增长快,并享受广泛的政府福利措施,总人口约为2,100万。随着生活用纸人均消费量位居世界前列,斯堪的纳维亚地区生活用纸增长将在技术升级和消费者对绿色纸品偏好之间达成平衡。这些因素综合导致当地生活用纸消费量大,但是,生活用纸生产并没有受到重视。挪威只有1家生活用纸工厂,瑞典有7家,而丹麦没有生活用纸工厂。

将斯堪的纳维亚地区的生活用纸业务视为一个整体是有意义的,但是首先必须注意,这3个国家之间存在一些细微差异。瑞典在18世纪一直统治着该地区,第二次世界大战期间,挪威和丹麦由于被占领,政治和经济发展遭受了长期的惨重损失。

挪威是北大西洋公约组织(NATO)的成员,并已拒绝加入欧盟(EU)。但是,作为欧洲经济区的成员之一,挪威部分参与了欧盟的单一市场,并为欧盟预算做出了重要贡献。挪威拥有自己的本国货币,称为挪威克朗。截至2018年,挪威人口为5,372,191人,比上年增长0.94%。本国的失业率约为4.2%,GDP增长约为1.9%。过去10年中,人均生活用纸消费量为18kg。

瑞典有两个多世纪未参与任何战争,在20世纪的两次世界大战中都保持中立。尽管瑞典不是北约成员国,但已开始与邻国在国防问题上进行更紧密的合作。瑞典于1995年加入欧盟,但在后来的全民公决中,当地民众拒绝引入欧元。与挪威一样,瑞典的本国货币也称之为克朗(瑞典克朗)。截至2018年,瑞典的人口为10,040,995人,几乎是挪威或丹麦人口的两倍,比上年增长约为0.8%。本国失业率约为6.7%,GDP增长约为2.1%。过去10年中,瑞典人均生活用纸消费量约为19kg。此外,瑞典还是全球最大的生活用纸生产商Essity公司的总部所在地(已与维达集团合并)。

丹麦是欧盟和北约的成员,但已决定退出欧洲货币联盟,并继续使用丹麦克朗作为本国流通货币。2018年,丹麦经济增长2.3%,本国失业率约为5.7%。截至2018年,人口约为5,809,502人,比上年增长0.59%。过去的10年中,丹麦人均生活用纸消费量约为18kg。

总体经济概况

图1显示了2007—2019年斯堪的纳维亚地区的总人口及变化情况,丹麦、挪威、瑞典3国均保持相对稳定的占比。这3个国家的人口增长缓慢,从而降低了生活用纸需求的增长潜力。

图1 2007—2019年斯堪的纳维亚国家人口数据

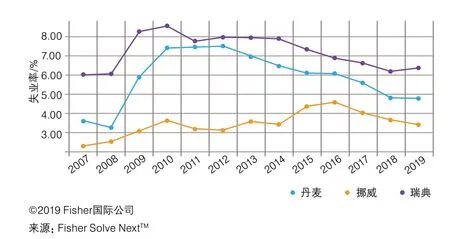

图2显示了2007—2019年斯堪的纳维亚地区每个国家的失业情况。在2009年全球经济低迷期,丹麦、挪威、瑞典3个国家的失业率都经历了一次飙升,但最近几年呈小幅度下降趋势。挪威是重要的石油和天然气生产国,为健康的就业市场提供了支持,而瑞典的就业增长有所放缓。

图2 2007—2019年斯堪的纳维亚各国失业率

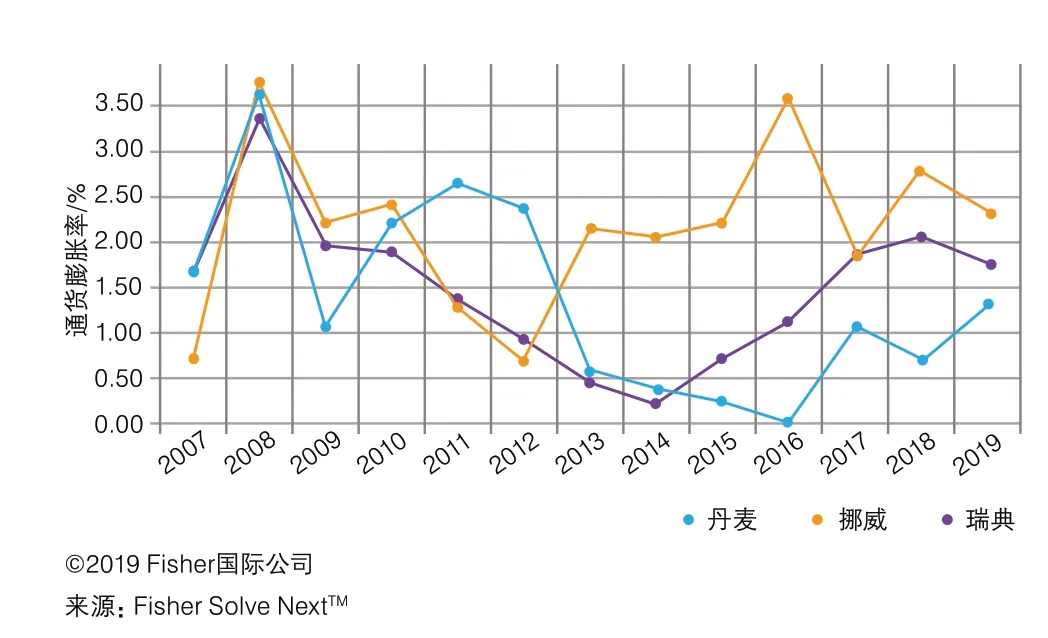

图3显示,通货膨胀在2008年经济危机时达到峰值,但现已恢复正常水平。

图3 2007—2019年斯堪的纳维亚各国通货膨胀变化

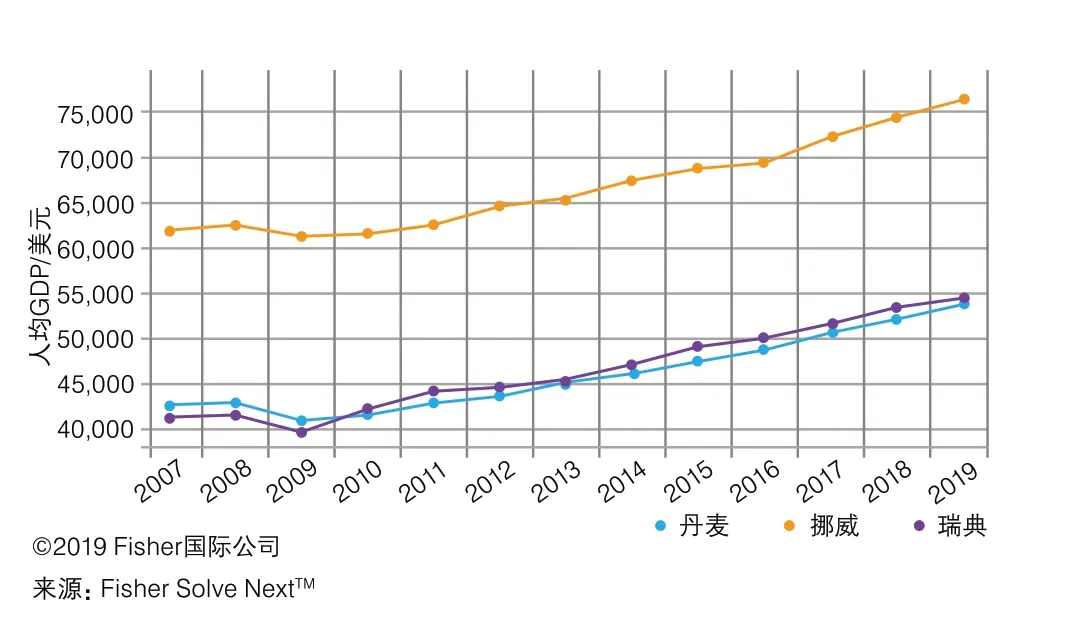

图4显示,斯堪的纳维亚地区自2009年以来人均GDP增长稳定。2007—2019年,斯堪的纳维亚地区3国的人均GDP复合年均增长率分别为:挪威1.8%、丹麦2.0%、瑞典2.3%,尽管增长缓慢,但比全球大多数地区要好。

图4 2007—2019年斯堪的纳维亚各国人均GDP变化

以上分析显示了斯堪的纳维亚地区的总体经济状况,当地生活用纸消费健康平稳,但增长速度有所放缓。

生活用纸行业现状

生活用纸贸易量分析需要首要评估当地的消费量和生产情况。图5显示了2007—2018年斯堪的纳维亚生活用纸主要出口目的国的信息。德国是斯堪的纳维亚生活用纸出口的最大目的地,其次是波兰、芬兰和英国。近几年来,当地的生活用纸出口总量有所下降,而国内需求可能有所增长。

图5 2007—2018年斯堪的纳维亚生活用纸出口量变化

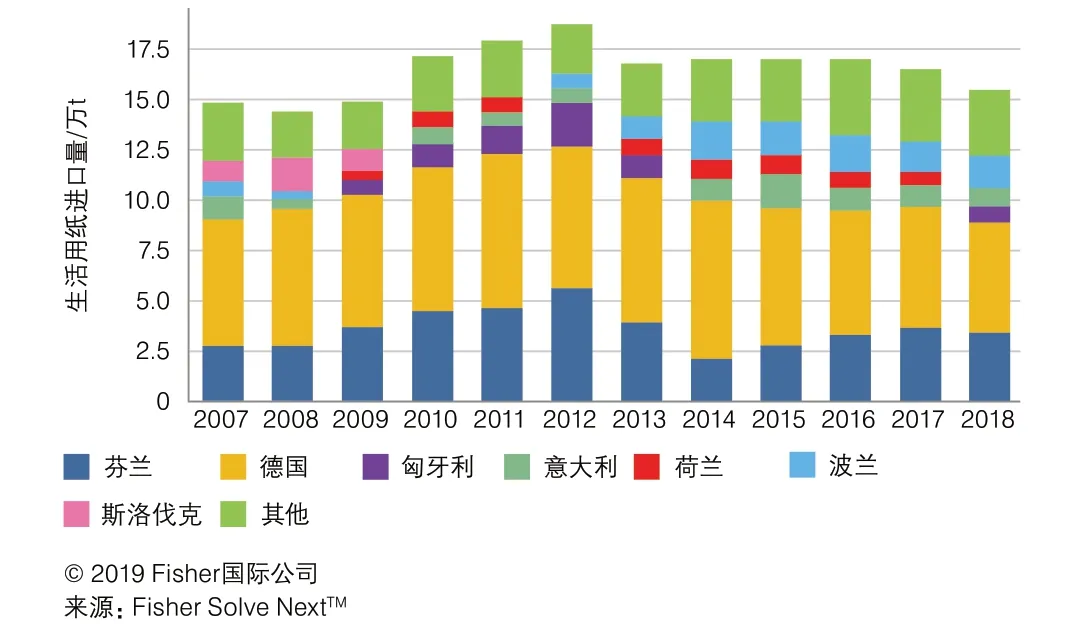

图6显示了同时期斯堪的纳维亚生活用纸进口情况。过去5年中,生活用纸进口量趋于稳定,甚至略有下降。2007—2018年间,生活用纸总进口量比总出口量多2.5万t。其中,丹麦的生活用纸全部依赖进口,挪威和瑞典也在丹麦生活用纸进口国之列。斯堪的纳维亚地区最大的生活用纸进口国是德国,其次是芬兰、波兰和匈牙利,其中只有德国和波兰拥有先进的生活用纸设备和技术。确定的贸易国也为斯堪的纳维亚地区卫生纸机质量水平与相关竞争提供了对比基础。

图6 2007—2018年斯堪的纳维亚生活用纸进口量变化

斯堪的纳维亚地区生活用纸生产线的变化如下:2013—2014年,一台旧纸机被拆除,更换为新纸机,但纸机的总数保持不变。通过这种更换和对现有纸机进行改造,使该地区设备的产能得以提高。目前有一台纸机的更换工作正在进行,计划于2020年内完成。另外还计划于2022—2023年再进行一台纸机的拆除及更换,这些生产线方面的变化将进一步减少当地对生活用纸的进口。

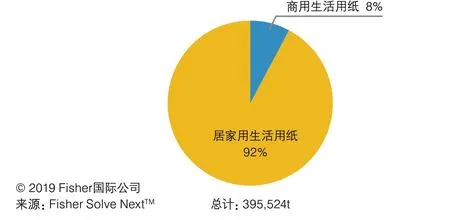

斯堪的纳维亚的生活用纸人均消费量高于西欧的整体平均水平。但是,其居家外用或商用生活用纸的消费量略低于其他高消耗国家的平均水平。图7显示,当地只有8%的生活用纸产品用于居家外用产品。而在北美地区,商用生活用纸产品的消费量占比约为33%。

图7 斯堪的纳维亚居家用和商用生活用纸消费市场份额

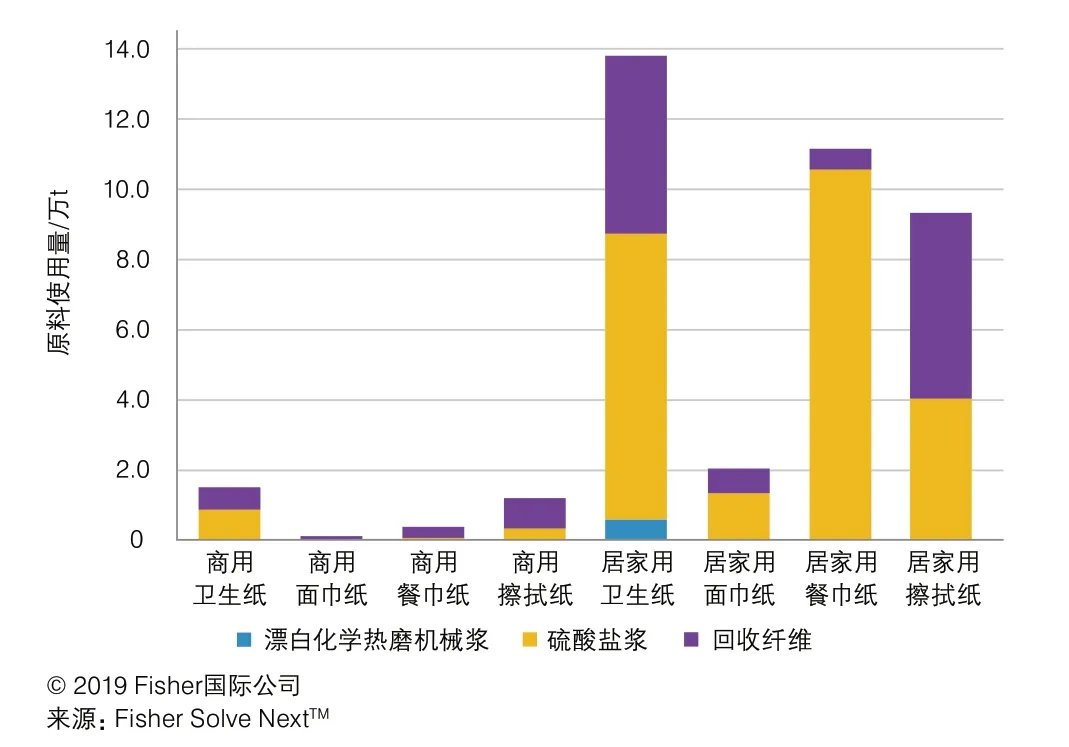

图8显示了斯堪的纳维亚地区各种不同种类生活用纸的原料占比情况。居家用卫生纸的产量最大,其中约有30%使用脱墨回收浆生产,少部分为使用漂白化学热磨机械浆生产。此外,居家用餐巾纸和厨房纸巾的产量也相对较大。商擦拭纸中约有60%是使用回收纤维生产的。

图8 斯堪的纳维亚各类生活用纸原料使用量占比图(以t计)

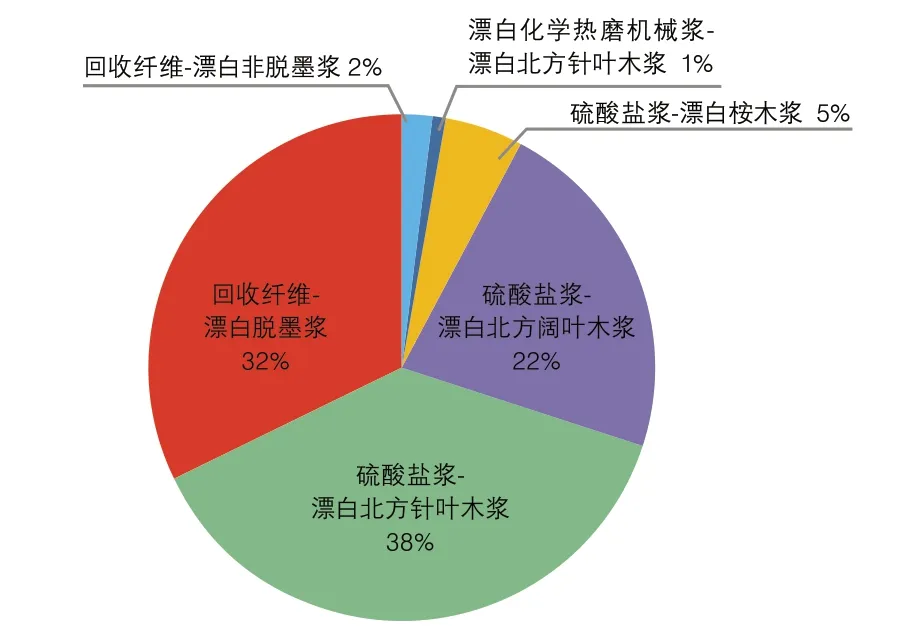

图9对斯堪的纳维亚地区生活用纸生产的浆料纤维来源作了进一步的分析。原产于该地区的漂白北方针叶木浆占比最大,而回收纤维约占总数的1/3以上,一些桉木浆则依赖进口。

图9 斯堪的纳维亚生活用纸产品的纤维原料组成

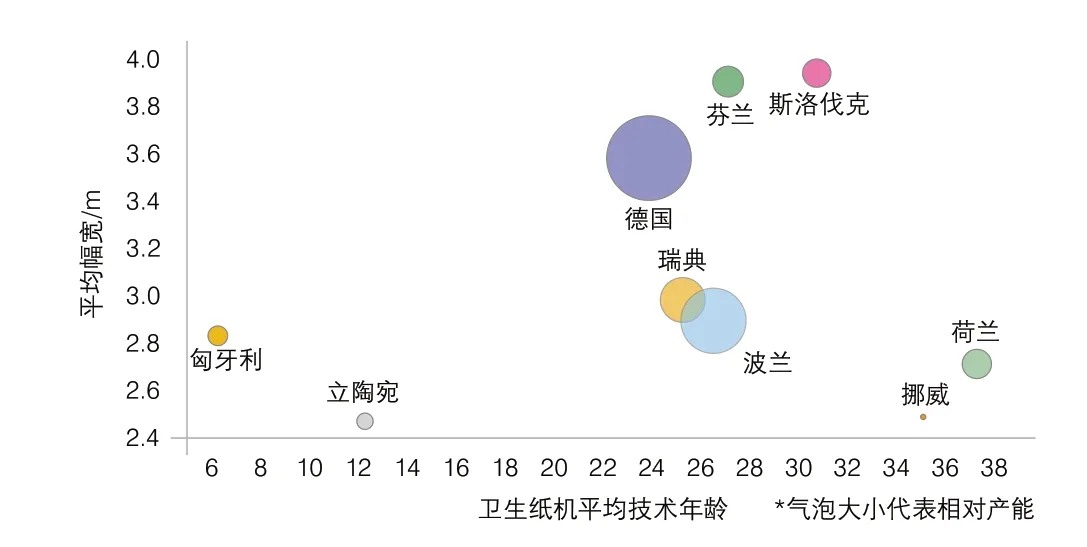

与其他贸易国相比,斯堪的纳维亚地区的纸机质量相对较低。挪威和瑞典的纸机通常比德国(大型纸机)或匈牙利/立陶宛(设备较新)的纸机更老旧,且幅宽更窄,这是由于当地在一定时间内生活用纸行业的增长相对缓慢。

图10 斯堪的纳维亚国家和其他贸易国卫生纸机平均幅宽和技术年龄

斯堪的纳维亚地区的生活用纸生产设备相对老旧且车速较慢。纸机的更换速度缓慢,这限制了产能的增长和技术的升级。本地生产中尚未使用先进的结构化生活用纸技术,例如维美德NTT或TAD纸机,而Essity公司在许多其他国家/地区中已使用了这些技术。尽管当地生活用纸生产相对成本处于平均水平,但存在一定风险。然而在低碳排放方面,斯堪的纳维亚地区生活用纸生产表现突出(与邻国芬兰一样),预计这将在未来吸引消费者和降低生产成本中扮演更重要的角色。

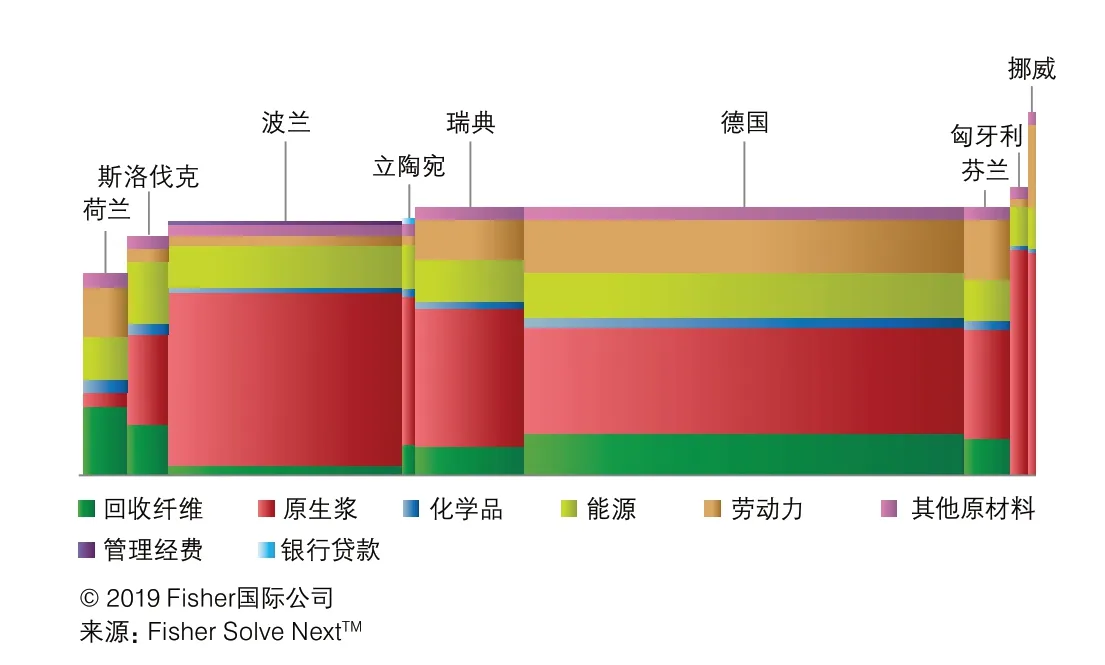

图11显示,瑞典的生活用纸生产成本适中,与德国相似。但是,挪威的生活用纸生产成本很高。

图11 部分欧洲国家每吨生活用纸的现金成本对比示意图

煤炭不是斯堪的纳维亚地区的主要能源,因此当地生活用纸生产的碳排放量相对较低,图12显示了这一数据。与德国、荷兰和波兰相比,这是斯堪的纳维亚地区生活用纸生产活动的一个重要优势。挪威、瑞典和芬兰对外发电的碳排放量均较低。

图12 部分欧洲国家生产每吨生活用纸的平均碳排放量示意图

斯堪的纳维亚的人均生活用纸的人均消费量约为20kg,位居世界前列。先进的生活用纸生产技术将减少以重量为基础的使用量。尽管人口和经济增长量较低,但为正增长。然而生活用纸使用量的降低是非常明显的,值得进一步研究。虽然还没有详细的数据信息,但减少的量大约是生活用纸总消费量的20%~25%。

本文主要分析了当前斯堪的纳维亚地区生活用纸行业的现状,未来,斯堪的纳维亚地区的生活用纸消费量是否有可能继续增长,达到北美人均25kg的水平?使用先进的进口生活用纸技术生产的纸品会让消费者产生更大的兴趣吗?根据推测,当地的纤维原料价格、汇率和环境法规将会发生变化,为一部分生产商带来优势,同时也为其他生产商带来新的挑战。斯堪的纳维亚地区的生活用纸工厂将可能出现转手或并购,邻国可能会来此投资生活用纸生产,从而影响斯堪的纳维亚地区生活用纸的进出口业务。