有色金属:各国政策助力 市场需求提振

2020-09-06吴轩

吴轩

各国央行加码再度宽松 助力金价上行

近日美国国会通过4840亿美元救助法案,四轮经济刺激方案总规模近3万亿;欧盟拟推出2.2万亿美元经济复苏计划,同时欧央行发放给银行的贷款可接受部分垃圾级债务抵押;日本取消每年国债购入额限制,同时放宽商业票据及公司债购买上限。全球央行宽松政策不断加码,同时油价经历周初大跌后明显反弹,提振通胀预期回升,本周伦敦金价上涨1.38%,收于1715.90美元,盎司。海外疫情对经济实体冲击不断加剧,欧美PMI屢创新低,美国近五周累计首次领取失业金人数达到2650万人,即使阶段性重启经济短期内也难以逆转衰退局面,全球货币宽松环境或常态化,利好金价上行,同时债务危机或成为金价中长期新的爆发点,我们建议关注银泰黄金、山东黄金。

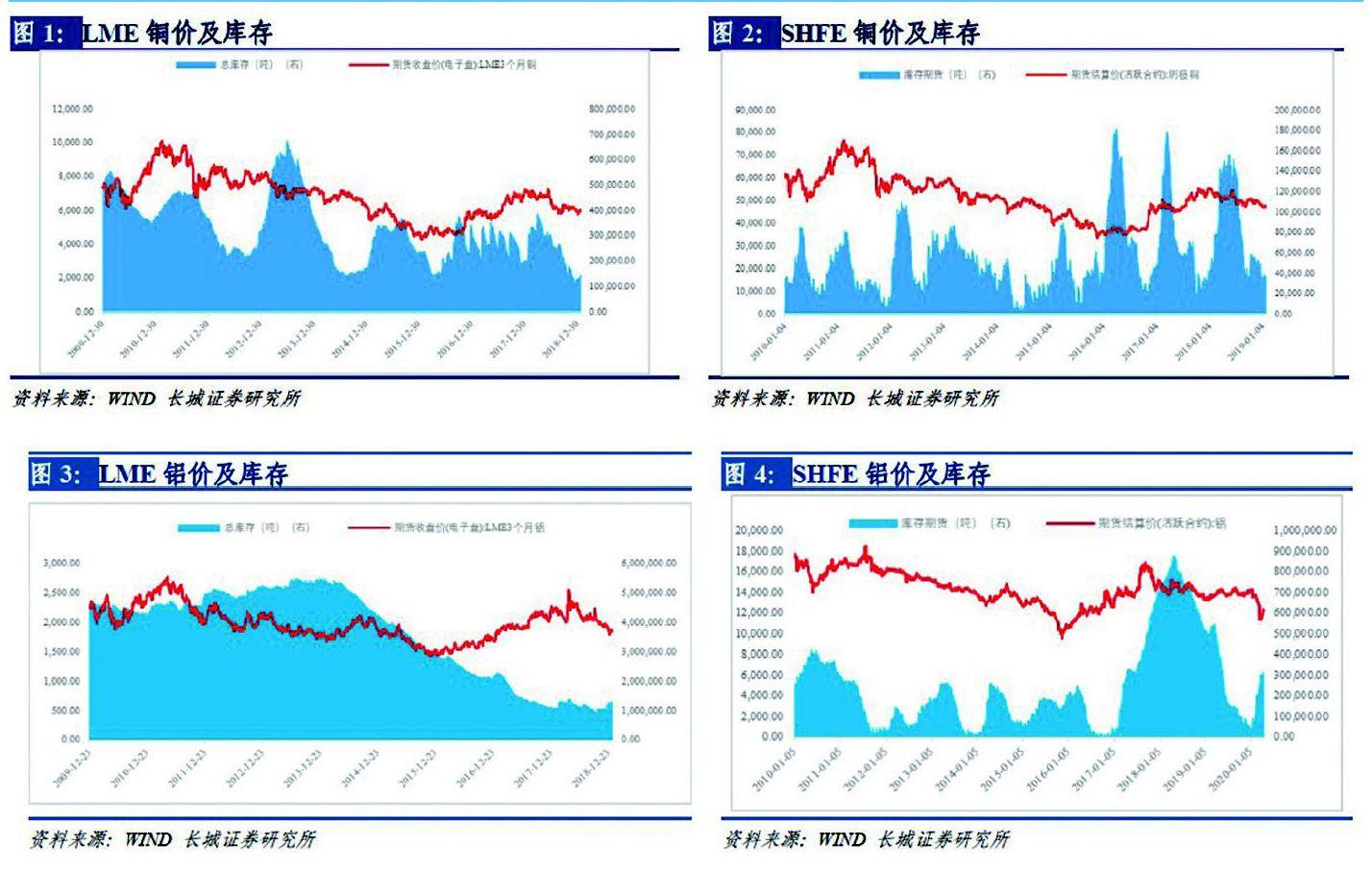

基建投资力度加大工业金属有望提振

上周政治局会议明确表态加强传统基础设施和新型基础设施投资,财政部拟再提前下达1万亿地方政府专项债券额度用于基建领域,此前已新增专项债11607亿元,中央加码逆周期调节政策有望提振铜铝等相关工业金属需求。周内铜铝库存持续去化,十二地铝库存下降15.45万吨至136.06万吨,期铜库存下降1.45万吨至30.33万吨,铜铝库存已降至正常水平。从供给角度看,疫情对铜精矿供应的扰动仍未结束,而电解铝产能减产停产超过100万吨,铜铝基本面对价格形成底部支撑,我们建议关注铜陵有色、江西铜业、神火股份。

估值回落历史低位 优质加工股值得关注

目前金属加工板块整体估值仍处于较低水平,我们建议重点关注低估值且业绩稳健的加工类个股,继续坚定推荐“与宝钢牵手加速汽车轻量化进程的镁业龙头”-云海金属、“向军工新材料及高端设备进军的铜加工龙头”-楚江新材、“成本优势铸造壁垒,产能投放预期强烈的铜管龙头”-海亮股份、“改造升级热轧产能,发力高端用铝市场的铝板带箔细分龙头”-明泰铝业。另外,该行业也存在美国经济恢复超预期、国内基建政策不及预期等潜在风险,投资者请谨慎思考。

图:铜、铝价格及库存过去九年情况