机构投资者规模对股票市场收益率的影响

2020-09-02宋琪

宋琪

摘要:随着我国市场经济的增长与政策的支持,股票市场逐渐趋于机构化发展。由于我国股票市场规模波动的概率与证券市场收益率之间呈一定的正相关关系,在投资理论行为综合分析机构投资者对股票市场波动的影响。本文主要从实证检验的角度研究机构投资者规模与股票市场收益率相关性关系。研究结果表明,机构投资者的规模对于股市投资者收益率的相关性影响不同。

关键词:机构投资者;波动性;收益率;相关性回归分析

机构投资者拥有较大的投资资金与较强的收集和分析信息的能力,对于股票市场信息了解的及时性也使得机构投资者在股票市场拥有较大的优势。鉴于李敏(2011)运用GARCH-M模型验证收益率与波动率存在正相关关系[1]。本文将从股票市场波动率阐述过渡到股票市场收益率结果分析。

一、研究创新

本文以机构投资者规模大小作为主要变量,研究不同规模机构投资者在股票市场对证券基金收益率的波动影响变化情况。现已有较多文献分析机构投资者对股票市场收益率的影响,很少有文献将波动率与收益率相结合进行研究。本文以波动性的理论阐述作为铺垫引出机构投资者规模对收益率影响方向的实证检验结果,以期使机构投资者在股票市场中得到更好的发展。

二、机构投资者对股票市场波动影响

(一)积极影响

机构投资者的长期投资策略和行为相对合理,相对较长的投资周期有助于促进我国股票市场的健康和稳定的发展;机构投资者拥有相关性的专业知识与理性思考能力,能够帮助机构投资者在股票市场上做出准确判断。在客观上减少股票市场的波动,促进市场稳定。近期国家对机构投资者扩大政策,尤其对合格境外投资者限额扩大。QFII进入股票市场,不仅为股票市场注入大量资金,同时还带来先进的管理理念,使股票市场全面均衡发展。当股票价格下跌时,因机构投资者的行为受到了监管机构的监督和控制,并且证券投资管理机构对其投资行为有严格规范,使得机构投资者不能在短暂的时间内平仓。这种因素在一定的程度上能够有效减少卖压,降低了股票市场的价格波动。

(二)消极影响

“羊群效应”在股票投资中经常是一种反映上涨时蜂拥而至,下跌时恐慌而逃即“追涨杀跌”的现象。一些机构投资者中出现羊群效应并不是投资者没有理智的去分析股票市场,而是机构投资者从市场搜集得到的股票投资信息大致相同,相同的股票投资信息使得机构投资者对自己持有股的市场平持价值产生相同的认识和判断,从而对股市波动造成负面影响;机构投资者以追求投资回报,获得收益为目的。在我国股票市场中严禁进行市场操控,但由于机构投资者优势较为明显,当机构投资者进行市场投资时,难免会影响到中小投资者。因此在机构投资者在市场上进行高额获利时,则会在一定程度上伤害中小投资者。

三、样本分析

本次研究机构投资者规模对于中国股票市场收益率的直接影响,选取了时间跨度分别为2016—2019年度的A股市场股票作为研究的样本。并根据以下的原则合理选取了研究样本:1.从中剔除了没有进行过相关数据统计的特别新兴市场股票;2.因资产重组发生重大变化的股票;3.因A、B市场发展不同步的B股市场股票;4.剔除ST、*ST股票,截至2019年末,共获得数据12 985条,满足构建面板数据模型的条件。

本部分数据采集到的机构投资者的持股比例、年投资换手率以及年投资收益率统计数据均由中國锐思金融数据库所得,描述性的统计分析由SPSS所得、相关性回归数据分析由stata所得。

(一)研究假设

证券投资基金和整个行业的机构投资者为主要的研究对象,社保基金投资者作为对比主要研究的对象,分析机构投资者规模对于股票市场收益率的影响。基于对股票市场波动性与收益率正向相关文献参考、机构投资者对股票市场波动影响的分析以及文献的阐述,由于机构投资者行为不同而产生差异影响,此前学者的研究对机构投资者规模对收益率影响并没有给出明确的结论。因此本次研究有两方面假设:

1.单一机构投资者和机构投资者整体会对股票市场收益率造成不同影响

2.中国股票市场的规模化收益率与机构和投资者的规模收益率没有必然的关系

(二)变量解释

1.被解释变量

收益率R:是指投资的回报率。在本次实证检验中,选取年收益率作为解释变量,分析其标准差,标准差可以直接反映离散变量股票的回报水平。

2.解释变量

机构持股比例为解释变量,反映机构投资者在某一股票上的持股数量比,本部分涉及到证券投资基金和社保基金的持股比例,数据由锐思金融数据库所得。

股票的换手率又可以称为股票周转率,即为在证券市场中通过股票转手进行证券买卖的平均周转频率。在本研究中通过统计年换手率进行变量计算,用exchange表示。

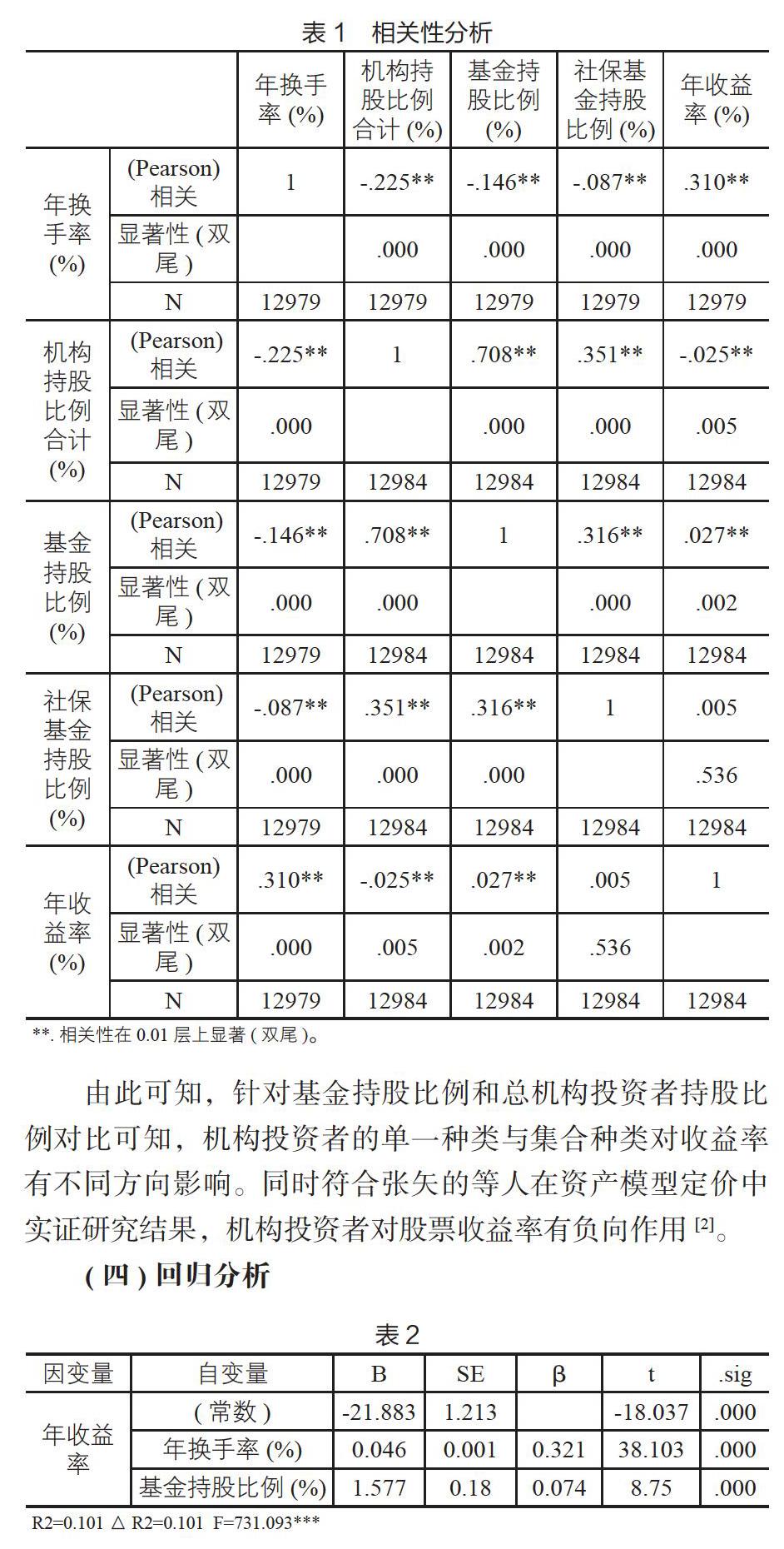

(三)相关性分析

在相关性的分析中,正向的影响体现在取值大于0,负向的影响时体现在取值则小于0。通过表1可以知道,基金持股比例对年收益率和换手率是正向影响,而机构整体持股比例对年换手率与收益率是负向影响,社保基金持股比例无显著相关性。

由此可知,针对基金持股比例和总机构投资者持股比例对比可知,机构投资者的单一种类与集合种类对收益率有不同方向影响。同时符合张矢的等人在资产模型定价中实证研究结果,机构投资者对股票收益率有负向作用[2]。

(四)回归分析

在模型中,模型的联合解释系数平均值是0.101,联合进入解释变量值10.1%,其中联合进入模型的联合解释变量系数是年换手率(%),基金管理人持股的比例(%)。

年收益率(%)=.046*年换手率(%)+1.577*基金持股比例(%)

通过表2可以知道,年换手率(%)增加一个单位量,年收益率(%)增加0.046个单位量;基金持股比例(%)增加一个单位量, 年收益率(%)增加1.577个单位量。说明年换手率和基金持股比例(%)都对年收益率(%)有正向的影响。同时再次的验证在当前的股票市场中股价波动的概率与实际投资收益率之间呈正相关的关系。

(五)研究结论

根据实证分析,基于相关性回归分析可以得知机构投资者整体和单一机构投资者对于股票市场的收益率有不同作用的影响,同时通过回归分析再次验证在股票市场中波动率与收益率呈正相关。因为机构投资者整体基数过大,投资方向与比例不相同,作为一个整体,当机构投资者持股比例加大时,其对股票市场的收益率是反向影响。单从投资基金持股比例方面可以得知,单类机构投资者对股票市场的收益率是正向影响。作为对比量的社保基金从实证分析中并没有得到显著的相关影响。实证检验的结果符合本研究的假设结论即单一基金持股与整个机构投资者持股对股票市场收益率影响呈现不同相关影响。

四、政策建议

本文通过理论分析和实证检验两部分验证:机构投资者整体和单一投资者对股票市场收益率有不同影响。对于这一研究,不能单方面判断多类型机构投资者进入股票市场会加剧波动,而应该从数据反应问题中挖掘我国股票市场存在的问题。本文最后根据结论对机构投资者提出政策建议,使机构投资者得到更好发展在股票市场发挥正向作用。

(一)放宽限制、完善监管

由于我国证券市场前期发展并不完善,国家在政策层面对于机构投资者的市场准入有较多限制,此种限制在很大程度上影响机构投资者入市的投资积极性不利于证券市场得到多元发展。国家对于机构投资者的限制与证监会的监管密切相关,监管越严格,国家对机构投资者的限制将越少。法律体系与监管制度应实时跟进机构投资者的发展速度以及金融体系的改革深度。监管部门应进一步加大依规执法的力度、不虚设法规和制度、完善融资管理法律体系。同时,协会等自律组织应积极配合监管机构,对机构投资者行为做出自律性引导规范作用。在国家政策与监管制度相配合的作用下,机构投资者将会在市场中起到积极导向作用,推动我国证券市场发展。

(二)优化市场结构、营造健康环境

机构投资者自身应合理充分运用其专业知识,创造适当的证券市场投资方式和理念,增加证券市场投资的价值。若要真正使得我国的证券市场实体经济得到有效的发展,还应该进一步营造公平公正的证券市场经济环境,完善证券市场信息公开披露的制度。投资者在披露证券市场信息时一定要保证信息做到真实、准确、完整,使机构资本在证券市场充分发挥证券市场经济晴雨表的作用。由于目前我国的证券市场机构投资的方向较为单一,容易引起大规模的投机行为从而加剧证券市场的波动。为了有效促进证券市场稳定健康发展,应逐渐调整和改善证券市场的结构,从而有效推动证券市场投资者走向多样化的发展。目前由于我国的证券市场实体经济发展迅速,创新投资是在多元化证券市场开发新颖的金融产品和扩大多元化证券市场的一个基本的条件。创新发展证券金融产品为投资者提供更多的投资机会,从而实现市场多元化。

参考文献:

[1]李敏.上海股票市场收益率与波动率关系研究[J].商场现代化,2011(1).

[2]张矢的,陈国健,刘曼红,等.機构投资者对股票收益率的影响——基于不完全信息下的资产定价模型研究[J].财会月刊(会计版),2018(22).

作者简介:宋 琪(2000—),女,山西大同人,山东工商学院国际商学院金融专业2018年级在读本科生。