会计专业不同层次职业人才能力需求的比较分析

——基于广西用人单位招聘信息的文本分析

2020-09-01王秋霞

王秋霞

(广西财经学院 国际教育学院,广西 南宁 530001)

《现代职业教育体系建设规划(2014-2020)》提出了教育体系的基本框架,要求各专业不同层次之间人才培养应该顺利衔接、相互沟通,以实现人才培养的立交桥。2018年6月12日,人民日报发布了教育部学位与研究生教育发展中心的调查结果:“当前会计专业为人数最多的专业,但普通人才供过于求,高端人才缺乏。”[1]在会计专业已然成为我国就读人数最多专业的时候,高校如何从当地经济发展需求出发,科学合理地定位会计专业不同层次人才培养目标,更好地满足不同层次人才之间的顺利衔接,相互沟通,更好地满足市场对高层次会计人才的需求,是值得我们深入思考的问题。

理论上而言,对广西各用人单位的调研是获取广西经济发展对会计专业不同层次职业人才能力需求最直接的手段。但是,基于信息的可获得性、信息的真实有效性及研究团队资源的有限性,考虑到用人单位发布的不同层次会计岗位的招聘信息亦可以充分、真实地反映出其对不同层次会计人才专业能力的需求,本文拟从广西区用人单位近期发布的招聘信息入手,采用文本分析法深入了解其对不同层次会计人才专业能力的需求。

文本分析法最初起源于信息科学,后来逐渐在社会学领域得到应用。该方法主要是通过对关键词汇在文本中出现频率的统计分析来推断文本作者(或文本发布者)对关键词汇所涵盖内容的重视程度或认知程度。因此,可以通过对招聘信息中与专业能力相关的关键词汇发生频率的统计分析,推断用人单位对不同层次会计人才专业能力需求现状。

参考许萍[2]的划分标准,同时结合本课题研究目标,本文将会计专业职业人才分为本科起点会计人才、中等层次职业人才和高层次职业人才。在选取样本时,采取了先看岗位名称,再看岗位薪酬的双重标准。通过对最新招聘信息提供的不同岗位薪酬的大样本统计分析,结合广西经济发展水平,将高层次会计人才岗位薪酬起薪定为0.8万元/月,中等层次会计人才岗位薪酬起薪定为0.6万元/月,低层次本科起点以上会计人才岗位薪酬起薪定为0.4万元/月。

具体取样时,每层次样本采集100个。主要借助广西人才网,在“职位名”栏目分别输入“财务总监”“财务经理”“会计”等,通过搜索功能获取该岗位所有相关招聘信息,再通过“月薪范围”和“工作性质”两个筛选条件,将起薪低于上述标准或非全职的工作岗位样本予以剔除。再根据需求样本数,按照竞争激烈程度排序,从每类岗位中选取排名靠前的样本。因为,该岗位竞争越激烈,代表了市场反应越强烈,也可以从侧面反映出人才需求的真实性和有效性。

一、会计专业不同层次职业人才能力需求的现状分析

(一)本科起点会计人才能力需求

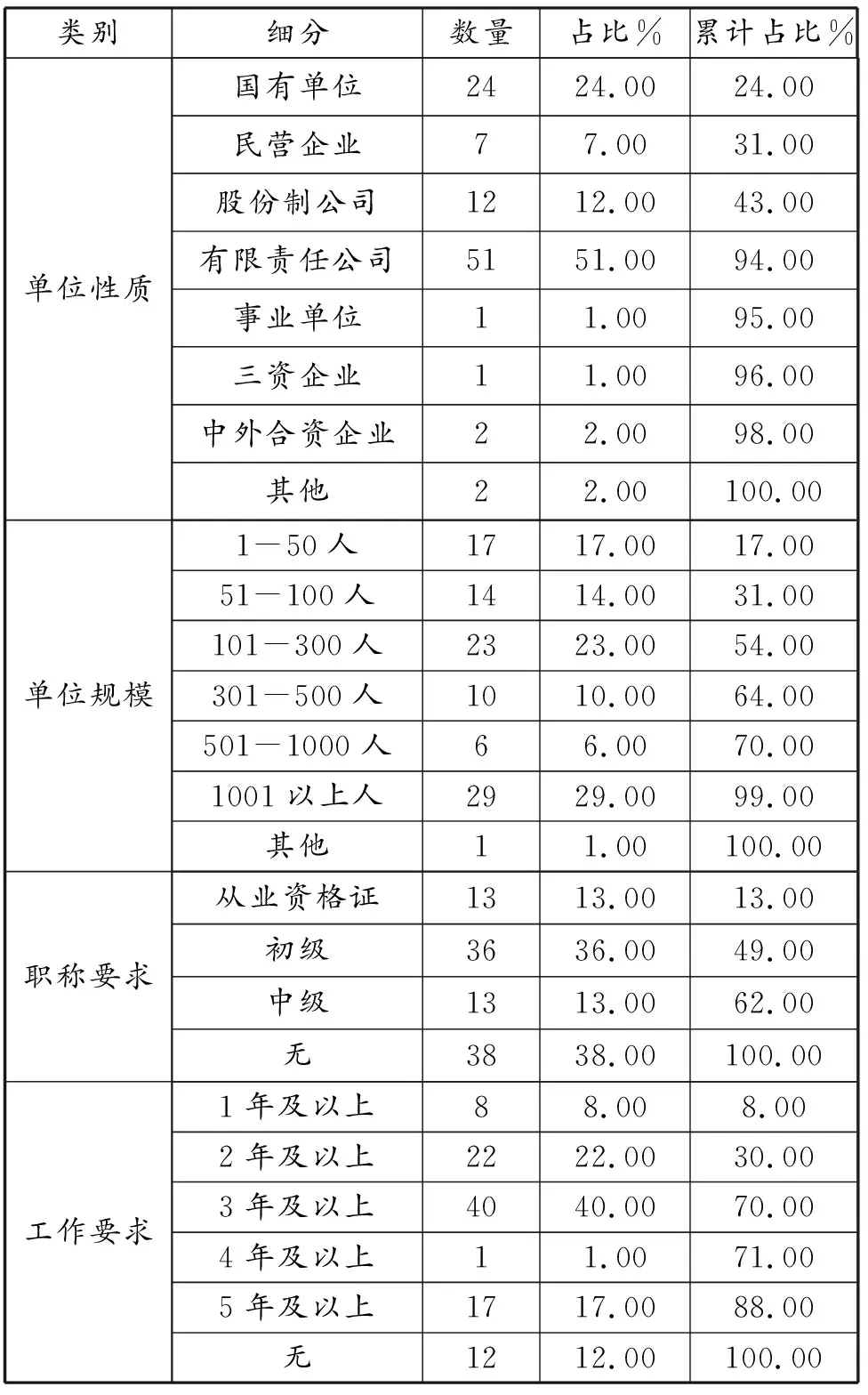

通过对2019年3月22日广西人才网上招聘信息的统计发现,当天招聘会计的单位共1496家。其中月薪范围在0.2—0.4万、0.41—0.6万、0.61—0.8万、0.81—1万、1.1—1.5万、1.51—2万、2万元以上的单位数分别为343、495、197、133、165、102、47及14。考虑到0.2—0.4万市场报酬不能有效对应于本科起点会计人才能力需求,且0.41—0.6万及0.61—0.8万的需求量占比达到46%,比较符合市场的实际行情;超过0.8万的薪酬范围,可能是企业所在行业盈利水平较强所致,也可能是岗位能力需求超过实际岗位名称所致,为了避免对统计结论产生噪音,选取样本时,将本科起点会计人才最低起薪定位0.4万元,主要从0.41—0.6万以及0.61—0.8万的总样本中,按照当天招聘单位比例,分别选取72家及28家①,最终获得有效样本100个。汇总统计如下表1所示。

表1 本科起点会计人才岗位样本特征统计一览表

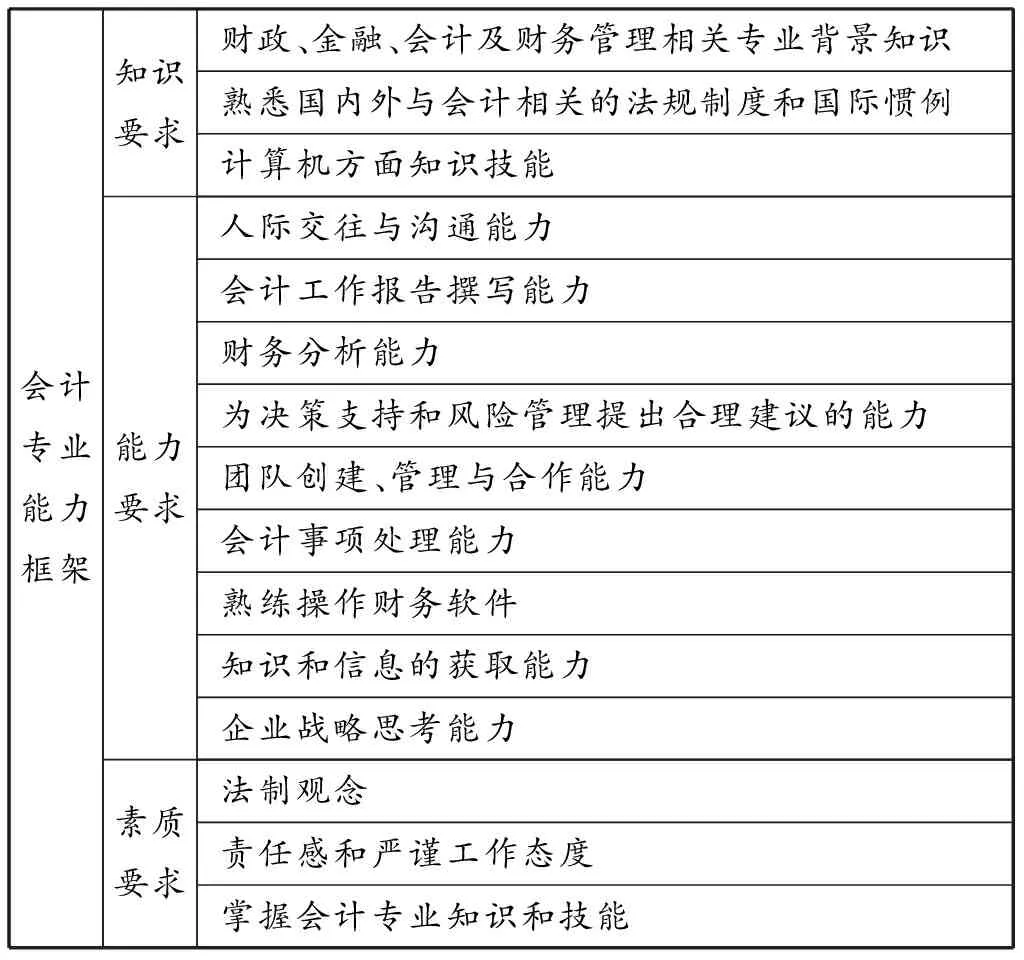

借鉴周宏等[3]提出的职业能力框架的结构,参考陈钰莹[4]的做法,通过对这100家样本公司的招聘信息采用文本分析法,逐条提炼与知识、能力或素质要求相关的关键词汇,统计结果如下表2所示。

表2 本科起点会计人才岗位能力需求统计一览表

从表2中选取出现频率超过20次的关键词汇,基于能力框架结构,按照知识、能力和素质予以归纳,如下表3所示:

表3 本科起点会计人才岗位高频率专业能力需求统计一览表

(二)中等层次会计人才专业能力需求

通过对2019年3月23日广西人才网上招聘信息的统计发现,当天招聘财务经理的单位共559个。其中月薪范围在0.4万以内、0.41—0.6万、0.61—0.8万、0.81—1万、1.1—1.5万、1.51—2万、2万以上的单位数分别为24、140、186、116、61、27及5个。考虑到0.6万以下市场报酬不能有效对应于中等层次会计人才能力需求,且0.61-0.8万及0.81-1万的需求量占比达到54%,比较符合市场的实际行情。薪酬超过1万的财务经理岗位,有可能是因为行业盈利能力较强所致,也可能是财务经理实际担任财务总监的角色,为了避免对统计结论产生噪音,选取样本时,将中层次会计人才最低起薪定位0.6万元,主要从0.61—0.8万及0.81—1万的总样本中,按照当天招聘单位比例,分别选取62家及38家,最终获得有效样本100个。汇总统计如下表4所示。

表4 中等层次会计人才岗位样本特征统计一览表

通过对这100家样本公司的招聘信息采用文本分析法,逐条提炼与知识、能力或素质要求相关的关键词汇,统计结果如下表5所示。

表5 中等层次会计人才岗位专业能力需求统计一览表

从表5中选取出现频率超过20次的关键词汇,并按照知识、能力或素质予以归纳,如下表6所示:

表6 中等层次会计人才岗位高频率专业能力需求统计一览表

(三)高层次会计人才专业能力需求

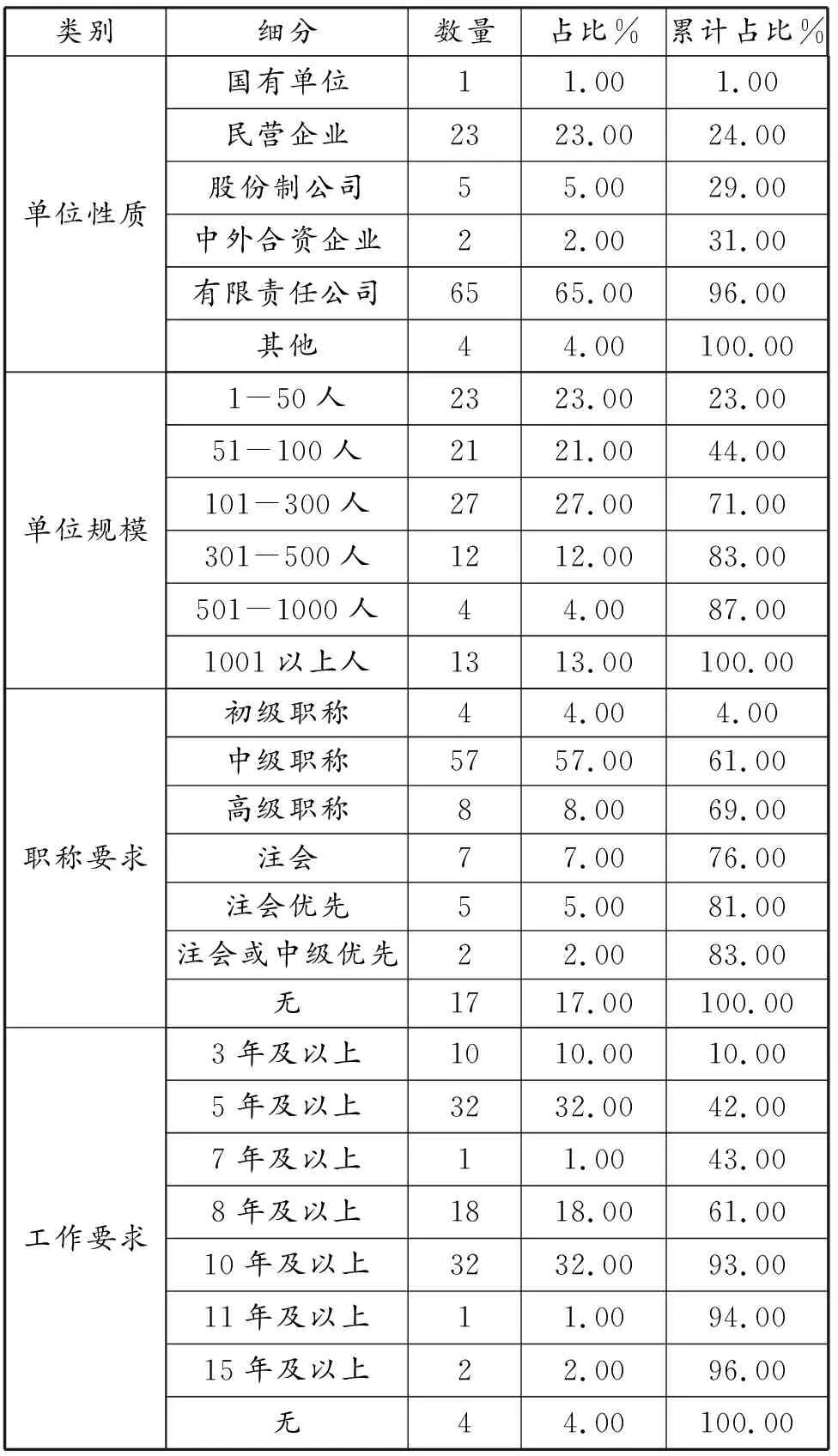

通过对2019年3月24日广西人才网上招聘信息的统计发现,当天招聘财务总监的单位共179个。其中月薪范围在0.6万以内、0.61—0.8万、0.81—1万、1.1—1.5万、1.51—2万、2.1—3万、3万以上的单位数分别为19、29、43、47、23、11及7个。考虑到0.8万元以下市场报酬不能有效对应于高层次会计人才能力需求,且0.8万元以上的需求量占比达到73.18%,比较符合市场的实际行情。为了避免对统计结论产生噪音,选取样本时,将高层次会计人才最低起薪定为0.8万元,分别从0.81—1万、1.1—1.5万、1.51—2万、2.1—3万、3万以上的总样本中,按照当天招聘单位比例,分别选取33、36、18、8及5家,最终获得有效样本100个。汇总统计如下表7所示。

表7 高层次会计人才岗位样本特征统计一览表

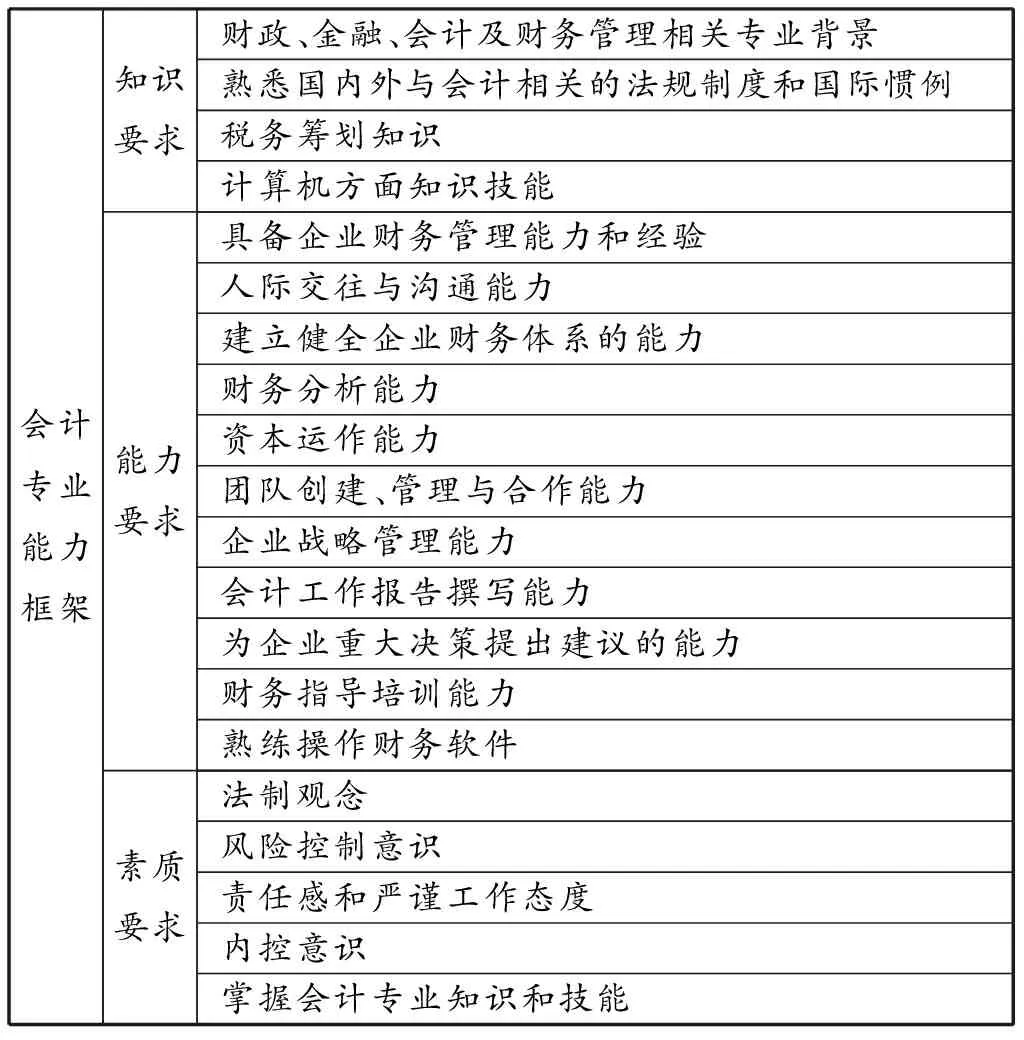

通过对这100家样本公司的招聘信息采用文本分析法,逐条提炼与知识、能力或素质要求相关的关键词汇,统计结果如下表8所示。

(一)手指教学。背诵9的口诀:把你的双手举起来,你的10个手指从左到右代表数字1到10,弯下左起第4指,表示4×9,弯下手指的左边每个手指代表10,计:10,20,30,弯下手指的右边每个手指代表1,计:1,2,3,4,5,6(或计:31,32,33,34,35,36)

表8 高层次会计人才岗位专业能力需求统计一览表

从表8中选取出现频率超过20次的关键词汇,并按照知识、能力或素质予以归纳,如下表9所示:

表9 高层次会计人才岗位高频率专业能力需求统计一览表

二、会计专业不同层次职业人才能力需求差异的比较分析

(一)知识

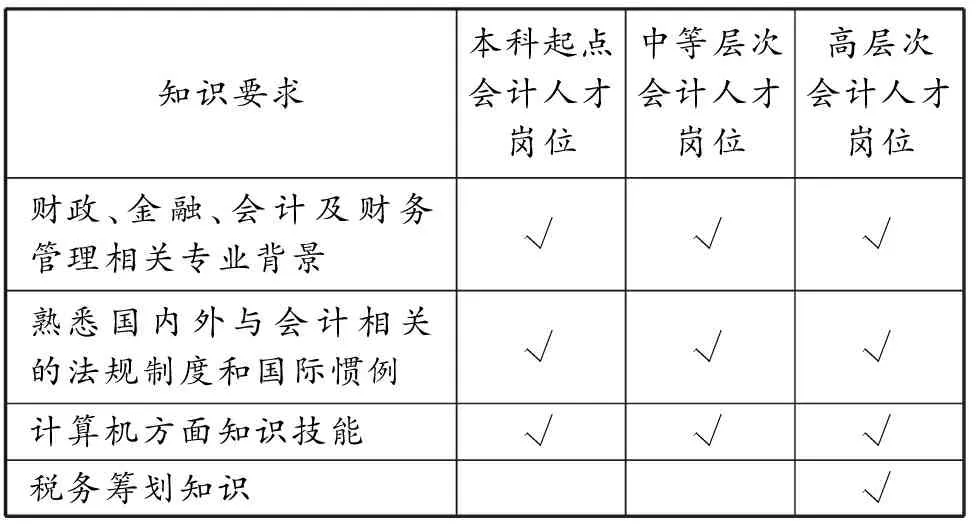

通过表3、表6及表9可知,无论是哪个层次的会计职业人才,用人单位对其知识的要求基本是一致的,都需要具有财政、金融、会计及财务管理相关专业背景知识、熟悉计算机方面知识和技能以及熟悉国内外与会计相关的法规制度和国际惯例等,但是高层次会计人才岗位特别强调了税收筹划知识和能力,如下表10所示。

表10 会计专业不同层次职业人才高频知识要求一览表

(二)能力

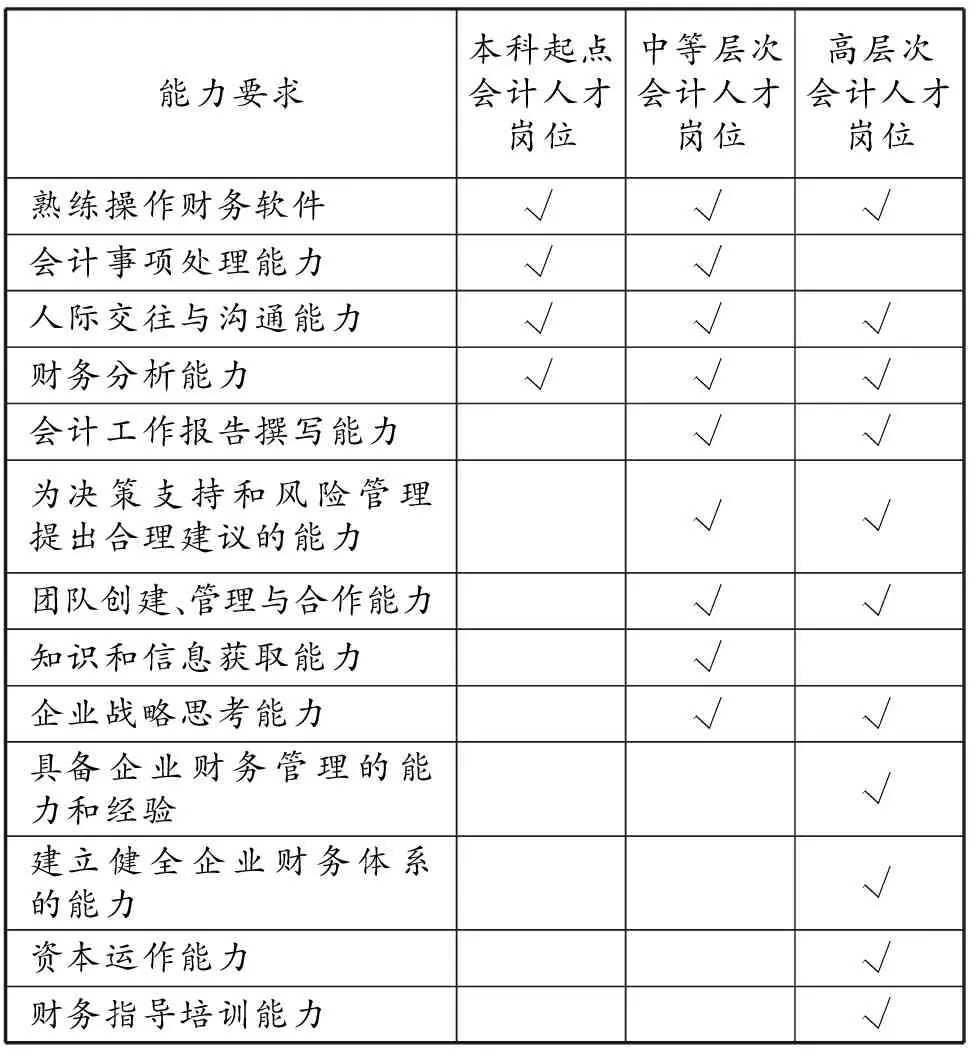

通过表3、表6及表9可知,不同层次会计岗位在对能力需求上是逐层递进的,如下表11所示。本科起点会计人才岗位重点关注财务软件操作能力、会计事项处理能力、财务分析能力及人际交往与沟通能力。中等层次会计人才岗位在此基础上,进一步强调团建能力、会计报告撰写能力、获取知识的能力、战略思考能力以及风险决策能力。高层次会计人才岗位在中等层次会计人才岗位基础之上,进一步强调资本运作能力、制度设计能力以及培养指导能力。

(三)素质

通过表3、表6及表9可知,不同层次会计岗位在素质要求方面存在差异,如表12所示。所有层次的会计岗位都强调责任感、严谨的工作态度及掌握会计专业知识和技能。本科起点层次会计岗位还强调职业操守和道德规范,以及健康的体魄和心理素质,这可能是因为具体的核算岗位工作量较大,所以特别强调身心健康;中等层次会计岗位特别强调法制观念,这可能是因为在一些会计政策的选择和会计估计运用中,需要中层管理人员做出职业判断,只有在较强的法制观念引导下,才能确保会计信息质量;高等层次会计岗位凸显风险管理和内部控制意识,这可能是因为高层会计管理人员直接参与企业重大决策,特别是直接管理资本运作,需要具有敏锐的风险防控意识。

表11 会计专业不同层次职业人才高频能力要求一览表

表12 会计专业不同层次职业人才高频素质要求一览表

三、会计专业不同层次职业人才培养目标定位分析

通过上述比较分析,可以发现市场对不同层次会计人才能力需求除了有共性的一面外,还存在很大个性化的差异,因此会计专业不同层次人才培养目标之间亦应该存在一定的差异性。在确定会计专业不同层次人才培养目标时,应以市场需求为导向,同时结合专业发展的趋势,进行精准定位,并根据市场以及行业发展变化随时进行动态调整。

目前,我们国家已开设了应用型会计本科以及专业会计硕士(MPACC)学位,还没有开设专业会计博士学位,但有涉及高层次会计人才培养的EMBA(财务方向)。尽管会计岗位分为低、中、高三个层次,但是能力的培养和形成是有内在连续性的,因此本科应用型会计人才培养目标应该立足本科起点岗位的专业能力需求,同时力争覆盖中等层次会计人才岗位专业能力需求;会计专业硕士的培养目标应该立足于中等层次会计人才岗位专业能力需求,同时力争覆盖高层次会计人才岗位专业能力需求。

具体而言,参考2018年出版的《普通高等学校本科专业类教学质量国家标准》,同时结合以上分析,广西高校会计专业本科层次人才培养目标可以定位为:培养适应社会主义市场经济建设需要,具备人文素养、科学精神和诚信品质,掌握会计(财务管理、审计)、管理、经济、法律和计算机应用的知识,具有沟通技巧和实践能力,能够在工商企业、金融企业、中介机构、政府机构、事业单位及其他相关部门胜任会计及相关工作的应用型、复合型、外向型和创新型专门人才。应用型是会计职业人才培养的基本要求。应用型人才培养要求学生形成会计专业能力框架,具备会计业务处理和会计事务管理等实践能力(主要是财务分析能力、会计事项处理能力、财务软件操作能力、获取信息和知识的能力等)。复合型人才培养要求学生将跨学科、跨专业的知识融会贯通,培养学生多学科交融的知识视野和思维素质。外向型人才培养要求学生掌握国际前沿的学科理论知识与方法,了解国际经贸规则及会计准则,具有国际视野、跨文化沟通能力和国际竞争力。创新性人才培养要求学生通过初步的学术训练,具有一定的学术研究能力,或社会实践中的创新意识和创新能力。

会计专业学位研究生教育(MPACC)的培养目标可以定位:培养适应社会主义市场经济建设需求的,具备人文素养、科学精神、法制精神、风险意识和社会责任感,掌握会计(财务管理、审计)、管理、经济、法律和计算机应用的知识,具有沟通技巧和实践能力、团队创建和管理培训能力、战略思考和风险防范能力,能够在工商企业、金融企业、中介机构、政府机构、事业单位及其他相关部门胜任会计及相关工作的应用型、复合型、外向型和创新型高级专门人才。应用性高级会计人才培养要求学生具有资本运作能力、战略管理能力、团队创建管理能力、为决策支持和风险管理提出合理建议能力。创新性人才培养要求学生通过系统的学术训练,具有较强的学术研究能力,或社会实践中的创新意识和创新能力。复合型和外向型高级会计人才的培养目标与复合型和外向型本科会计人才培养目标一致。

市场既然对不同层次的会计人才的职业能力需求存在较大的差异性,那么人才培养目标的确定应该体现该差异性并满足该差异性需求。人才培养既要符合市场的需求,也要满足行业未来发展的趋势,同时还要考虑到不同层次职业人才培养之间的联系与区别,以更好地满足不同层次之间人才培养的顺利衔接和相互沟通。

注释:

①72=495/(495+197);28=197/(495+197)。后面不同层次样本取样数的计算与此相同。