上市公司财务报表分析

——以珠海格力电器有限公司为例

2020-09-01王佳卉陈乐吉首大学商学院

文/王佳卉 陈乐 (吉首大学商学院)

一、研究背景

格力电器全称为珠海格力电器有限公司,1996 年在深交所主板上市,以家电空调研发制造行业起家,现在已经不断完善各种家电的研发生产,成为目前我国家电空调制造的重要龙头企业。几年来格力电器的营业状况持续改善,营收和盈利持续增长,却在2019 显示出疲软状态,几乎停滞。故本文借鉴哈佛分析法,根据战略分析、会计分析、财务分析这几个维度,根据财务指标和非财务指标对格力电器发展状况作出综合评价,并提出相关建议。

二、战略分析

珠海格力电器有限公司是我国空调行业的龙头企业,战略使命是“让世界爱上中国造”。本文利用SWOT 分析法,从优势、劣势、机会、威胁四方面对格力电器的战略进行分析。格力电器的优势是:(1)掌握核心技术,无需借助外力;(2)质量把控严格,走优质路线;(3)已形成规模效应,具有品牌优势;(4)规范的制度管理;(5)强大资金支持。劣势是:(1)品牌销售主要依靠代理商而非直属下级门店,线上售后服务不完善;(2)整体销售业绩主要依靠空调,其他产品收入小。机会是:(1)与国美、苏宁、京东等品牌进行平台合作,线上业务平台搭建中;(2)公司积极探索智能家居领域,拓展业务谋求发展。威胁是空调行业品牌多,如海尔、奥克斯,容易产生价格竞争。

三、会计分析

格力电器的货币资金从2016至2019 年间都处于一种持续缓慢上升的运行趋势,这一点代表着企业这一期间获取货币现金的盈利能力良好,企业支付现金能力的风险较小。应收账款持续增加,是企业不断扩大经营规模,与产品经销商进行“先货后款”所致,企业内部应及时加强与其对应的应收账款的管控,以有效降低坏账率的风险。各部分成本占营业总成本的比例均比较稳定,营业成本所占比例最大,并且逐年缓慢上升,而销售成本逐年缓慢下降,这是由于格力电器随着时间销售体系逐渐成熟,对于客户群体公司更多的用于维持而不是扩张。

格力电器2016-2019 年从事投资经营活动期间产生的每股现金流量平均净额一直为负值,说明该公司处于一个持续健康发展快速扩张的新阶段。

四、财务分析

(一)偿债能力

企业的偿债能力分为长期的偿债能力和短期偿债的能力,本文通过选取现金流动负债比率来衡量格力电器的短期偿债能力、产权比率来衡量格力电器的长期负债能力。

1.短期偿债能力

格力电器的现金流动负债比率相比较美的较低,总体现金流动负债比率并不突出,说明由于格力的短期现金流量对于债务的短期支付较低,格力主要是依靠股权投资与其他筹资与活动偿还短期的债务,当筹资活动遇到问题,格力的短期偿债能力会出现较大危机。但相对于海尔波动较大,格力的现金流动负债比率处于一个比较平稳的状态,说明格力的短期偿债能力不够强但一直稳定。

表1 格力电器2016-2019年现金流动负债比率及行业对比

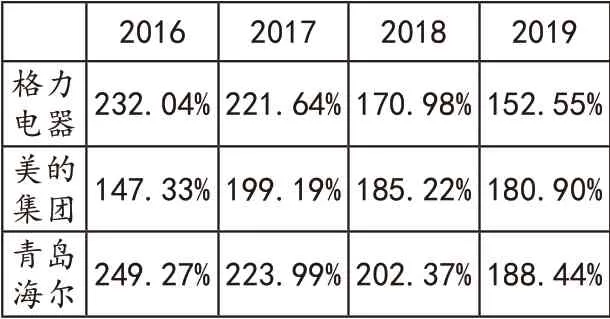

2.长期偿债能力

格力电器充分利用杠杆,采用高负债经营模式,所以在2016 年格力电器的产权比率很高,随着公司发展,产权比率下降,至2019年格力公司的产权比率已远小于美的集团和青岛海尔,财务结构风险逐渐降低,公司到达稳步发展的阶段,长期偿债能力较强。

表2 格力电器2016-2019年产权比率及行业对比

综上所述,格力电器的短期偿债的能力较弱,但逐年得到改善,应更加注意其存货的质量和其周转的速度,加强格力公司的短期偿债的能力。而格力公司充分发挥财务杠杆能力,长期偿债能力较强。

(二)营运能力

企业的营运能力分析是指对企业的资产管理及运用能力进行分析,本文选取应收账款周转率衡量和评估企业的营运能力。格力的应收账款的周转率远高于美的和海尔,说明了格力的企业规模和应收账款处理和回收的能力在与国内其他同行业的同类公司相比较强,但从2016 至2019 年,格力的企业应收账款的周转率由37.09 次下降到24.53 次,应收账款应引起管理层的重视,保持营运能力上的优势。

表3 格力电器2016-2019年应收账款周转率及行业对比

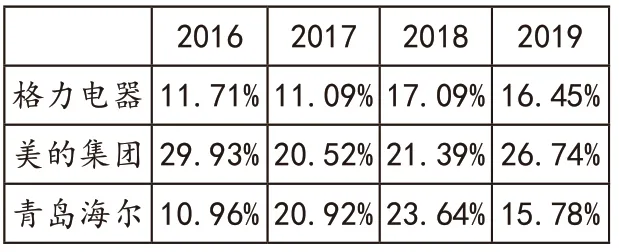

(三)盈利能力

本文选取营业净利率衡量企业的盈利能力。格力电器的营业净利率2016 至2018 年持续上升,在2019 有明显回落,但从2016 至2019 年一直增幅高于同行业的青岛海尔和美的集团,说明了格力电器的获利增长能力一直保持比较强,且业务能够实现持续稳定健康发展,2019 年的回落是由于其他品牌采用低价策略所带来的冲击。

表4 格力电器2016-2019年营业净利率及行业对比

(四)发展能力

发展能力是指企业的成长能力,是指一个企业未来几年能否进一步扩大市场规模,壮大核心竞争实力的一种综合性预测分析,用于衡量企业的发展前景。本文选取净利润增长率衡量企业的盈利能力。格力电器的净利润增长率在2016和2017 年比较突出,尤其2017 年远超美的,但在2018 和2019 年有所下降,并在2019 年成为负值,是由于格力电器在家电行业已经是龙头企业,并在2019 年拓展芯片等其他业务,而这些业务还并未盈利。根据2019 年的净利润增长率对比,格力电器的发展能力差强人意,应从新技术等方面加强把控,尽快落实盈利,加强自身的发展能力。

表5 格力电器2016-2019年净利润增长率及行业对比

五、总结

格力电器作为家电行业的龙头企业,具有良好的竞争力和经营状况,发展稳定,但其中仍然存有不完善的地方,故其财务报表的研究具有代表性意义。

根据分析发现格力电器发展有以下优势:

(1)掌握了核心竞争力,主营业务收入可观,且产生规模经济效应。格力走的是优质路线,主营业务空调占据了40%的中国市场,其核心技术无法被取代,在此基础上格力利用品牌效力在供应商处赊账来扩大发展,对下部分销商提供更为宽松的拿货环境,保证了企业的营业收入和利润。(2)发展快速且平稳,管理把控到位。格力空调整体经营状况良好,各项财务指标基本平稳上涨,营业收入水平远超同行,且长期偿债能力较强。

研究发现格力电器存在以下问题:

(1)企业的短期偿债能力较弱,企业的资产管理能力仍有上升空间。格力的短期偿债能力低于同行,应提高对于存货和应付账款等项目的管理,提高资产管理能力,运用现有资产更多的创造收益。

(2)盈利水平较强但盈利项目单一。公司的主营业务属于“现金牛业务”,已经处于稳定期,且盈利状况良好,格力应对其他“问号业务”和“明星业务”进行投资,尝试创造新的盈利,避免企业业务过于单一化无法应对行业寒冬。