本轮创新周期内美元国际货币地位仍不可替代(下)

2020-08-31张健康

张健康

美元国际货币的地位主要靠什么支撑起来的?

顺着此前的叙述逻辑,我们自然会进一步追问:未来短时间内(假若选择一个熊彼特周期作为观察时段)美元作为国际货币的地位会衰落吗?要对该问题做出比较准确的回答,就必须弄清楚一个更基本的问题:美元国际货币的地位究竟是靠什么支撑起来的?

仅凭直观观察,我们很容易得出结论说,20世纪70年代以前主要是靠美国控制的黄金储备,以后主要是靠石油生产大国出口石油以美元计价的机制,而强大的美国军力则一直为美元的“霸权”地位发挥着保驾护航的作用。

从美元作为国际货币的“进化”历程来看,不能说该观点完全不符合事实。1944年举行的布雷顿森林会议最终采纳美国财政部部长助理怀特提出的“联合国平准基金计划”,决定恢复国际货币体系的金汇兑本位制,美元被命定为各国货币与黄金联系的枢纽。美国之所以敢于承头,很大程度上是仗着它当时拥有全球约69%的黄金储备。1949年,美国的黄金储备达到19925吨,占全球黄金储备的比重上升至74.6%。1961年,为了平抑国际金价,防止美国黄金储备流失,稳住美元汇率,美国又联合西欧七国——英国、西德、法国、意大利、瑞士、荷兰、比利时建立黄金总库。但是,布雷顿森林体系固有的缺陷使得以美元为中心的金汇兑本位制终于瓦解。1972~1974年,美国与沙特达成一系列“不可动摇的协议”,约定美国为正受到战争威胁的沙特提供安全保护和军事援助,而沙特则同意石油出口以美元结算。随后,世界主要产油国均同意石油出口以美元结算。截至2019年,中东地区95%以上的石油出口是以美元结算的。

但是,以上描述只揭示了事实的一个很浅的层面。美国丰厚的黄金储备的确对稳定美元币值,强化国际市场对美元的信心发挥了重要作用,但仅此而已,而且支撑起国际市场对美元的信心的,还有更重要的因素。石油出口以美元结算的确增加了国际市场对美元的需求,但全球石油出口仅占全球出口贸易总额的4.5%左右,即便全部石油出口都用美元结算,所能增加的美元需求,相对于现在全球对美元的实际需求量来说,占比仍然是很低的。至于美国军力对维持美元“霸权”所发挥的作用,更不能高估,因为如果军力能够树立和维护本国货币的“霸权”的话,那么现在能够同美元争锋的国际货币就应该是俄罗斯卢布而不是欧元。

那么,更深层次的事实是什么呢?实际上,前文已经点出了一种货币要成为重要的国际货币必须具备的三个基本条件:第一,必须给国外机构和个人一个愿意买进、持有和锚定的理由,因而币值必须是相对稳定的;第二,必须保证能够发出去,因而国内市场必须具备巨大的进口需求、企业必须具备强大的对外投资能力、本国对重要的国际金融机构拥有很大的话事权;第三,必须保证能够收回来,因而全球市场(包括国内市场)必须能够提供大量的优质的以该货币计价的产品、服务和资产。

二战后的美国和美元,正好具备了以上三个全部条件。

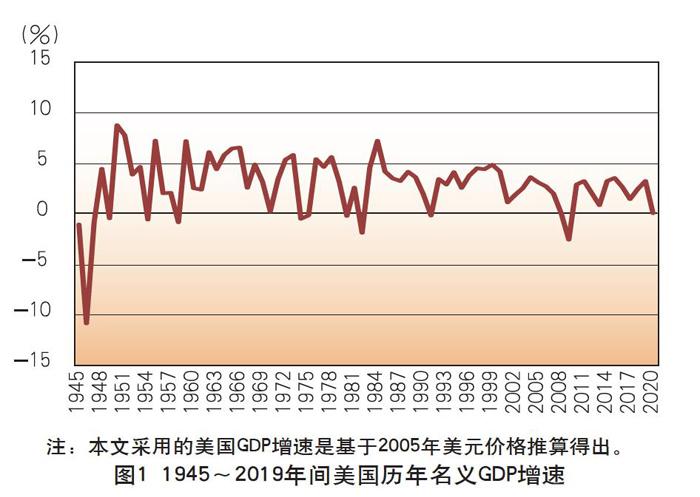

相对稳健的国内经济和独立的央行系统保证了美元币值的相对稳定。从二战结束至今,美国经济虽然经历了三次大的衰退,但始终没有出现1929~1933年那样的大萧条。1945~1949年,美国经济曾出现短暂的衰退,名义GDP增速分别降至-1.12%、-10.94%、-0.90%、4.40%和-0.51%,但从1950年起便进入了增长的快车道,直至1973年第一次石油危机爆发,名义GDP年均增速达4.20%。1974年至1982年间,美国经济同主要资本主义国家经济一道陷入衰退,但波动不大,名义GDP增速除了1974年、1975年、1980年和1982年分别只有-0.54%、-0.21%、-0.26%、-1.8%之外,余下5年则分别达到了5.39%、4.62%、5.54%、3.17%和2.54%。1983年后,美国经济重新进入平稳增长的轨道,直至2008年金融危机爆发,GDP年均增速达3.39%。

2008年爆发的金融危机给美国及全球经济造成了重创,但美国经济经历两年的小幅负增长后,从2010年便恢复了2%左右的正增长(参见图1)。

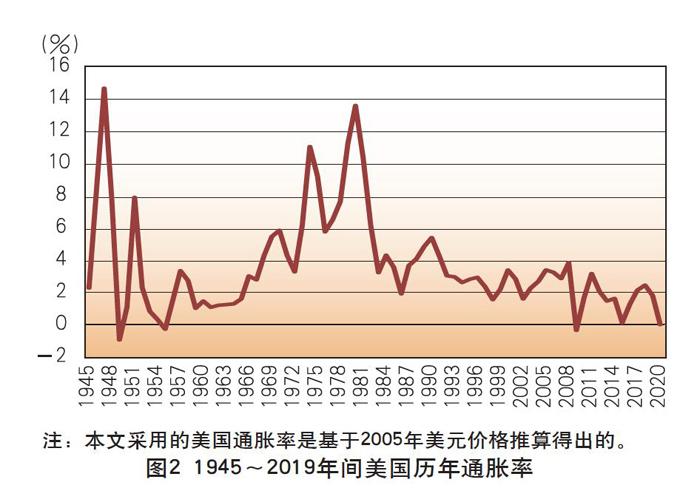

由于国内经济增长比较稳定,货币政策受到来自国内经济的冲击比较小(当然,货币政策的灵活运用,对平滑经济增速起到了很重要的作用);而美联储相对于联邦政府的独立地位,又可以大大減少国内政治对货币政策的影响。所以,自二战结束以来,美元的币值波动很小。二战结束后的最初三年(1946~1948年),通胀率比较高,分别达8.43%、14.65%和7.74%,但从1949年到1972年,绝大多数年份均维持了2%以内的水平。1974~1982年美国经济出现二战结束后的第二次大衰退,通胀率随之增长到6%以上,最高达13.58%。1983年经济复苏以后,通胀率又迅速回落至2%左右,即便是2008年金融危机爆发以后,仍然只有2008年、2010年和2011年突破了3%(参见图2)。

正是美元稳定的币值,使得国外机构和个人更愿意买进、持有和锚定美元。

国内市场巨大的进口需求、企业活跃的投资活动和国家对国际金融机构的控制力为美元走出去提供了多样化的渠道。那么,美国境外究竟流通着多少美元?美国财政部、美联储和经济学家们用不同的方法进行了测算,虽然具体数据存在差异,但一个基本的共识是,大概从1995年起,境外流通的美元现钞便已超过本土现钞的流通量(参见表1)。

美元流出的渠道主要有三:第一,工业生产快速发展、产业大规模外迁和居民高消费所产生的进口;第二,对外直接投资;第三,对外间接投资。

自1890年以来,美国一直是贸易顺差国,但是1971年美国的对外贸易出现了约13.02亿美元的逆差,从此美国变成了贸易逆差国。美国由顺差国变为逆差国,短期来看,主要是以下两个因素所致:其一,西欧和日本经济逐渐恢复,对美出口能力逐渐增强;其二,两次石油危机导致美国进口能源和原材料成本快速增加,第一次石油危机之后的1976年,美国便由10年前的全球最大贸易顺差国变成了全球最大贸易逆差国。但长期来看,则主要跟以下四个长期起作用的因素有关:第一,工业生产快速发展导致对能源和原材料进口需求的扩大;第二,美元成为国际货币后,各国对美元需求增加,纷纷加大了对美出口;第三,制造业大规模外迁;第四,居民消费继续提高。20世纪70年代中期以来,居于美国贸易逆差商品前四位的分别是燃料、居民日用消费品、工业原材料和汽车。居民日用消费品逆差大,一方面跟美国居民消费水平高有关——第一次世界大战以后,美国社会便率先进入了罗斯托经济成长阶段论所描述的第五阶段,即高额群众消费阶段,居民消费支出占GDP的比重已超过70%,虽然二战以后占比略有下降,但仍然高达60%以上,消费支出金额几乎超过二战结束以来各个时期世界第二大经济体每年的GDP;另一方面跟美国产业大规模外迁有关——美国向外转移产业大致始于20世纪50年代,最初主要是钢铁和纺织等传统产业,20世纪80年代以后扩展到几乎所有劳动密集型产业和低技术高能耗产业,包括绝大多数日用消费品制造业,由此造成的一个直接结果便是,美国居民消费的日用品越来越多的需要进口。

向外转移产业的另一个重要结果是,加速了美国的对外直接投资。美国的对外直接投资规模一战前就已占发达资本主义国家对外直接投资总规模的一半以上,投资的地区主要是加拿大和拉美国家,投资的产业主要是石油、矿业和农业。从一战爆发到二战结束,世界政治、经济和社会经历了剧烈的动荡,但美国的对外直接投资仍呈快速增长之势,30年间对外直接投资规模增长了约2.23倍;虽然投资地区仍以美洲为主,但投资产业中,制造业的比重明显上升。二战以后,美国的对外直接投资地区逐渐由以发展中国家为主转向以发达国家为主,投资产业逐渐由以矿业和石油为主转向以制造业为主,继而又转向以服务业为主,投资规模更是呈加速度增长。1950年,美国对发达国家的直接投资余额约占全部对外直接投资余额的48.7%,1975年之后便一直保持了69%~75%的水平。1950年,矿业和石油仍占美国对外直接投资存量的40%,制造业约为18.2%;到1989年,矿业和石油降至15.5%,制造业则升至41.7%;随后,制造业的占比又迅速下降,服务业占比迅速上升,到2009年,制造业已降至15.4%,服务业则上升至70%以上。对外直接投资累计余额,从1945年的84亿美元增长到1994年的1万亿美元大概用了50年时间,从1万亿美元增长到2万亿美元只用了不到5年的时间。2000年互联网泡沫破灭后,美国的对外直接投资增速明显放缓,但2003年触底之后便又恢复了快速增长的势头,只用了4年时间便实现了翻番,由2万亿美元增长到4万亿美元,到2008年金融危机爆发,已站上5万亿美元的高点。金融危机之后,美国政府加大了吸引制造业回归的力度,美国对外直接投资呈现收缩之势。根据美国商务部经济分析局(BEA)2019年7月24日公布的数据,2017年年底至2018年年底,美國对外直接投资累计余额出现了自2000年以来的首次下降,从2017年年底的6.01万亿美元降至2018年年底的5.95万亿美元,而下降的主要原因是,美国跨国公司响应2017年《减税和就业法案》,扩大了回汇海外子公司收益的规模,特别是制造商拥有的控股公司子公司。

特别值得关注的是,从20世纪70年代起,美元走出去的过程中,对外间接投资中扮演的角色越来越突出。所谓对外间接投资,简而言之,就是投资者通过证券市场购买外国政府和公司发行的有价证券(主要是债券和股票),以及通过金融中介向外国政府和企业提供贷款而实现的投资行为。它的最大特点是,投资者不直接参与投资对象的管理活动。美国的对外间接投资主要包含以下三种形式:(1)对外证券投资;(2)对外贷款;(3)紧急救助。

20世纪70年代以前,美国对证券市场上的本国公司和海外公司管制较严,对海外公司的股票还采取歧视性税收待遇,因此到美国股市挂牌上市的海外公司很少,美国居民投资海外公司股票的机会自然就很少。整个70年代,美国逐渐放宽了对本国上市公司的管制,进而扩大了对海外公司上市及券商交易的开放,美国居民对海外公司股票的投资规模明显增大。但是,美国对外证券投资出现飞跃式增长,还是90年代美国放开对银行业混业经营的限制和互联网兴起催生网络券商以后。1999年6月,美国纳斯达克与澳大利亚证券交易所建立联盟,开启了证券交易所全球合作的新时代。目前,与纳斯达克建立联盟关系的证交所除了澳洲证交所,还包括香港联交所、大阪证交所、法兰克福证交所、墨西哥证交所,几大交易所挂牌的证券基本可以实现全球24小时不间断交易,海外公司赴美上市和美国公司赴海外上市亦变得容易起来,美国居民投资海外证券由此进入第三个高速增长期。根据美国财政部经济分析局公布的数据,从1976年到2010年,美国对外证券投资累计余额增长了约140倍。2007年以后,美国对外证券投资规模不断萎缩,但是直到2017年,投资余额仍高达7925.23亿美元;2018年下降到5736.46亿美元;2019年又进一步下降至2316.17亿美元。

美元的对外贷款是通过世界银行来进行具体运作的。虽然世界银行实行的是股份制,重要事项均需成员国投票决定,但美国拥有最多的投票权(约占总投票权的17.37%),而且行长一直由美国人担任,所以美国对世界银行的事务拥有极大的话语权。世界银行的贷款主要发放给发展中成员国的政府和由政府担保的公私机构。相较于对外直接投资和进口,通过世界银行贷款走出去的美元是很少的。根据世界银行集团各机构2019年8月9日发布的财务报表,2019年国际复兴开发银行(IBRD)承诺的资金(借给较高收入的发展中国家的利率较高的“硬贷款”)约为230亿美元,支付额约为200亿美元,扣除收到的还贷的净支付额仅为100亿美元左右,截至2019财年贷款组合约为1930亿美元;国际开发协会(IDA)承诺的资金(借给最贫穷国家的不收取利息的“软贷款”)约为219亿美元,截至2019财年未偿还贷款余额约为1520亿美元。

紧急救助的具体运作平台是国际货币基金组织。国际货币积极组织总裁一直由欧洲人出任,但美国是最大股东,拥有超过16%的投票权,因而仍然具有很高的话事权。与世界银行提供的贷款不同,国际货币基金组织不为特定的项目提供贷款,而是给面临外汇短缺的国家提供资金,以帮助它们有时间调整经济注册和恢复经济增长,而不必采取破坏本国及别的成员国经济的行为。国际货币基金组织提供给成员国的紧急救助贷款是用特别提款权记账的,但支付的时候仍然是以美元支付的。相较于世界银行贷款,国际货币基金组织通过紧急救助贷款发放出去的美元数量要大得多。根据国际货币基金组织财务部公布的数据,2010年至2019年10年间,共有8年普通资金账户批准安排的非优惠贷款资金超过了500亿特别提款权(按照2019年4月30日特别提款权对美元的汇率,1美元=0.721626特别提款权的汇率,约合700亿美元),最多的2011年更是多达约1420亿特别提款权(约合2000亿美元);非优惠贷款余额均超过400亿特别提款权(约合550亿美元)。

美国企业强大的出口能力、良好的本土投资环境、发达的国内资本市场以及遍布全球的美元资产,给美元回流提供了多元的渠道。任何一种货币,要想进入市场流通,必须保证既能发出去又能收回来。货币的世界不接受单程票。1934年6月美国国会通过《1934年贸易协定法》是美国贸易史上一个非常重要的转折点,该法授权总统进行贸易谈判时可以自行决定下调50%关税而不必得到国会的批准,民主党总统富兰克林·罗斯福由此获得了再次向贸易保护主义挑战的机会。上一任民主党总统伍德罗·威尔逊曾尝试过对贸易保护主义政策进行调整,他相信自1861年以来便一直被美国历届政府奉为保护本国制造业大法器的贸易保护主义只是保护了本国的垄断寡头而已,但他没有成功。罗斯福成功了,终于使美国的对外贸易逐渐摆脱了保护主义的羁绊,进入了持续快速增长的轨道。

二战结束后的最初四五年里,美国的出口增速出现了比较大的波动,但没有妨碍美国于1948年首次登上全球最大贸易顺差国的宝座。虽然1971年后美国的贸易差额由顺转逆,但美国的贸易逆差是一种典型的结构性逆差——出现贸易逆差的商品主要是劳动密集型产业和低技术高能耗产业的产品,而知识密集型产业和高技术低能耗产业的产品以及服务业(巧合的是,1971年美国的服务业贸易差额首次由逆转顺)则保持着越来越大的顺差,而且从整体来看,美国的对外出口规模基本保持了略快于同期GDP的增速:1974年首次突破1000亿美元的大关,占GDP的比重约为8.20%;1979年超过2000亿美元;1986年超过3000亿美元;1988年超过4000亿美元;1990年超过5000亿美元;2000年实现翻一番跨过1万亿美元大关,占GDP的比重约为10.69%;2011年又实现翻一番跨过2万亿美元,占GDP的比重达13.53%;2018年突破2.5万亿美元;2019年虽略有回落,但仍然高达2.498万亿美元。

作为“回收”美元的第二个重要途径,二战结束后的十余年间,美国接受的外国直接投资规模一直很小,而且增长速度很慢。1945年,美国接受的外国直接投资累计余额仅为25.14亿美元,直到1960年仍不过69.1亿美元。1960年代,外国对美直接投资开始提速,年均增速由50年代的年均7.37%提高到11.37%。到1970年,美国接受的外国直接投资余额由1960年的2亿美元增长到15亿美元,累计余额增长到132.7亿美元。70年代,外国对美直接投资进一步提速,年均增速升至15.17%。到1980年,美国接受的外国直接投资余额增长到169.17亿美元,累计余额增长到830.46亿美元。1980~2000年,外國对美直接投资虽然经历了三次大幅起落,但仍然是二战结束以来增速最快的20年。20世纪80年代,美国接受的外国直接投资年均增速达21.68%,到1990年余额增长到484.22亿美元(比1989年回落205.88亿美元),累计余额达到3949.11亿美元。1980~1985年,美国接受的外国直接投资超过发达国家接受的外国直接投资的一半,超过全球接受的外国直接投资的三分之一,成为全球最大的外国直接投资目的国。20世纪90年代,美国接受的外国直接投资年均增速达到空前的35.37%,到2000年余额增长到3009亿美元,累计余额首次突破1万亿美元,达到1.214万亿美元。但是,进入新千年之后,全球接受的外国直接投资连续出现大幅波动。按照联合国贸发会议的统计,2000年全球接受的外国直接投资余额已达1.569万亿美元,2019年仍然只有1.39万亿美元,20年间的最大值是2007年的3.136万亿美元,最小值是2003年的7372.13亿美元,中值是2014年的1.943万亿美元。期间,美国接受的外国直接投资亦随着全球接受的外国直接投资波动而波动,最大值是2015年的4395亿美元,最小值是2002年的399亿美元,中值是2010年的2280亿美元。尽管投资余额增长乏力,但是截至2019年年底美国接受的外国直接投资累计余额已高达4.59万亿美元,20年间增长了约2.79倍。

为什么外国机构愿意直接投资美国?美国商务部国际贸易局2008年发布的《评估外商对美直接投资的趋势和政策》列举了如下一些美国吸引外商的重要因素:(1)拥有世界上最大规模和最具科技实力的经济;(2)拥有世界上受教育程度最高、最具生产力、最有创新精神的劳动力队伍;(3)拥有透明的法律体系;(4)拥有优良的基础设施;(5)拥有进入世界上最有利润的消费者市场的渠道。

如果说只对机构开放的外国直接投资市场为美元回流提供了机构化的通道的话,那么既对机构又对个人开放的外国间接投资市场就为美元通过个人投资者回流美国提供了一个的通道。

外国对美间接投资的渠道主要是通过证券市场购买美国机构发行的有价证券,包括股票、债券、基金和金融衍生品等。

同外国对美直接投资一样,二战结束后的20余年间里,外国投资者对美国证券市场的投资规模很小,而且增长很慢。1949年外国投资者持有的美国证券市值约为47亿美元,到1970年才增长到约377亿美元,21年间仅增长约7.02倍。从1971年起,大概是因为对外贸易由顺差转为逆差后美国当局加大了吸引外国投资的力度,外国投资者对美国证券市场的投资规模开始快速增加。美国财政部五年一次的调查所获得的数据显示,从1970年到1978年,外国投资者持有的美国证券市值猛增2.61倍,由377亿美元增长到985亿美元;从1978年到1989年增长约8.6倍,达到8472亿美元;从1989年到1999年增长3倍,达到2.543万亿美元;从1999年到金融危机爆发前的2007年又增长约2.78倍,达到7.068万亿美元;2008年金融危机爆发后,外国投资者对美国证券市场的投资出现负增长,但2009年便触底反弹,到2017年仍然比2007年增长约2.6倍,达到18.41万亿美元,接近美国当年的GDP(19.36万亿美元)。