金融开放与人民币国际化

——基于新兴市场国家的实证分析

2020-08-31陈若愚

陈若愚

(1.安徽财经大学,安徽 蚌埠 233040;2.南京大学,江苏 南京 210093)

一、引言

2008年金融危机后,新兴市场国家纷纷认识到国际货币体系话语权高度集中在美国、欧元区等少数发达国家所带来的严重弊端,强烈呼吁变革当前极度不公平的国际货币体系。作为全球最大的新兴市场国家和货物贸易国,中国在国际货币体系中理应取得与其综合实力相当的国际地位。根据2019年1月SWIFT公布的报告,人民币在国际支付中所占份额已升至2.15%,成为全球第五大支付货币。人民币国际化在顺应市场需求的条件下取得了重要进展,这一点离不开我国金融行业开放发展的成功探索(潘功胜,2019)[1]。

事实上,自2009年我国正式启动人民币跨境贸易结算以来,人民币国际化之路并非平坦,特别是在2015-2016年间人民币国际化进程显著放缓。人民币与真正的国际化货币之间仍存在着较大的差距(张明和李曦晨,2019;Nixon等,2015)[2,3]。随着我国改革开放的进一步深化和扩大,金融领域的开放也越来越成为学者们关注的焦点。尽管学者们对金融开放的利弊仍存在着较大争论,但大家争论的核心在于金融开放的顺序、速度等问题上,对金融开放这一大发展趋势,学者们都较为认同。为此,本文并不赘述金融开放存在争议的方面,仅仅将研究视角聚焦在金融开放对人民币国际化的影响这一个方面,探讨金融开放是否有助于人民币国际化的问题,并分析其作用机制。

二、文献综述与理论机制

(一)文献综述

货币在发行国内的认可和使用由本国法律所保障,而当货币跨越国界成为国际货币需要具备哪些条件呢?Mundell(2003)[4]提出了一个较为全面的衡量标准,具体包括货币发行国在全球贸易、生产、金融体系中所占份额、开放程度、军事实力和政治稳定程度、国内外汇管理限制程度、货币政策的可预期性和连续性、货币币值的稳定程度、国内充足的黄金和外汇储备等。在此基础上,Flandreau和Jobst(2005)[5]、Chinn和Frankel(2008)[6]等学者从不同角度进一步深入探讨了上述因素对货币国际化的影响。本文主要与金融市场发展对货币国际化影响的这一部分文献相关。Bergsten(2007)[7]在国际政治经济学的理论分析框架下提出货币发行国国内发达和开放的金融市场是其实施货币国际化战略的重要内部条件。Tavlas(1998)[8]基于国际资产需求偏好理论提出发达和开放的金融市场有助于增加本国货币的国际市场需求,从而推动货币国际化,这反应出了国际投资者对安全性和流动性金融产品的需求偏好。Hartmann和Issing(2002)[9]基于交易成本理论提出货币发行国国内发达和开放的金融市场能够降低该国货币国内和跨国流动的交易成本,从而促进本国货币国际化。Lim(2006)[10]通过对国际化程度较高的货币比较和总结,国际化程度较高的货币其发行国国内都具有高度发达和开放的金融市场。

金融危机后,人民币正式启动国际化,国内外学者开始积极探讨人民币国际化的重要影响因素,其中对中国国内金融市场发展和开放这一推动因素也颇为关注。高海红和余永定(2010)[11]认为发达和开放的金融体系是一国货币国际化的关键因素,并直接指出当前中国金融市场的发展程度和开放程度还尚未能达到人民币国际化的要求。Eichengreen(2011)[12]认为人民币国际化需要中国政府进一步完善国内金融市场体系,同时,中国巨大的经济规模和贸易流量能够为中国建立开放发达的金融市场提供内生条件。Prasad和Ye(2012)[13]、Frankel(2012)[14]提出中国当前资本账户的管制以及金融体系的不完善是人民币国际化进程中的两大障碍。Ito和Chinn(2013)、Ito和Kawai(2016)发现金融开放程度越高的国家越倾向于使用欧元或者本国货币对贸易进行交易,中国有限的金融市场开放程度给人民币发挥国际计价职能带来挑战。除此之外,还有一部分学者分析得出我国政府当前推进的一些金融开放措施对人民币国际化能够起到促进作用,如李巍和朱艺泓(2014)[15]认为我国央行与多个国家和地区签订双边货币互换协议,通过采取这种货币盟友的金融开放方式在政治上传达出一种彼此互相支持的信息,促进了人民币国际化;徐明棋(2016)[16]认为上海自由贸易试验区金融改革开放的试验措施和进展会从多个方面推动人民币国际化;谭小芬等(2018)[17]认为建立较具规模、深度和流动性的债券市场能够促进人民币国际化。

通过对相关文献的梳理,可以看出现有文献对金融开放促进人民币国际化的研究仍以定性分析为主,缺乏相应的数据支撑和实证检验。仅有少数部分文献运用定量分析方法展开金融开放对人民币国际化影响的研究,但这类文献并未深入讨论其中的作用机理,且对金融开放和人民币国际化程度量化方法也千差万别。本文选用实证分析的方法来探讨金融开放对人民币国际化的影响及其作用机制,相较现有文献,本文试图在以下几点做出边际贡献:首先,本文构建了金融开放程度量化的时变参数状态空间模型,采用基于事实层面的方法测算了我国金融开放程度,更为准确地量化了我国金融开放程度;其次,本文对金融开放影响人民币国际化的机制展开了分析,提出汇率是金融开放影响人民币国际化的重要中间环节,而现有文献均未讨论金融开放通过汇率来影响人民币国际化这一重要渠道,本文将对此重要渠道展开研究,试图对现有相关文献做出有益补充;最后,本文将经典“货币锚”模型应用到金融开放对人民币国际化的影响研究中,不仅可以将其影响的汇率机制纳入实证分析,还可以有效地规避现有文献关于人民币国际化量化中常出现的一些问题,如指数构建法难以确定权重以及仅考虑国际货币单一职能等。

(二)理论机制分析

金融开放程度越高,意味着流入该国的直接投资资本量也会越大。根据巴拉萨——萨缪尔森原理,当一国有大量的直接投资类国际资本流入时,在浮动汇率机制下,该国本币的实际汇率会有升高趋势;而在固定汇率机制下,该国为维持本币汇率,货币当局会在市场上增加本国货币的投放量,以保持本币汇率不变,但本币的实际汇率会升高。在我国当前有管理的浮动汇率制度下,金融开放程度提升所引致的直接投资类资本增加会使人民币实际汇率稳步提升,这意味着人民币稳定性获得了进一步增强,从而强化了人民币贸易结算职能,推动人民币国际化。

金融开放意味着大量国际股本投资类资本会流向该国金融市场,给该国货币实际汇率造成上升压力,而本国货币汇率升高又带来两方面效应:一是吸引大量股本投资类资本的流入,进而再次扩大金融开放,使金融开放程度在实际汇率提升机制下不断提升;二是本国实际汇率稳步提升使该国货币币值的稳定性获得提升,越来越多的国际经贸活动会选择以该国货币充当计价货币,推动货币国际化。

另一视角,当前中国金融开放环节中的部分管制是否会对人民币国际化造成限制?在人民币跨境结算方面,当前人民币资本账户存在汇兑限制,这令人民币在国际贸易实际交易中承担计价职能超过了其承担支付职能,在某种程度上阻碍了人民币在国际货币体系中地位的上升。在人民币汇率形成机制方面。当前人民币汇率形成过程中仍然存在市场化程度不够,且与离岸人民币货币市场之间存在隔阂等问题,这为国际投机资本参与人民币套汇和套利活动提供了机会,从而增加了人民币汇率的波动性,使人民币稳定性受到威胁,在某种程度上限制了人民币国际化的有效推进。在跨境资本流动方面,当前我国仍然存在大量的各类跨境资本流动管制,从而阻碍了人民币作为投资资本流出和流入国内,减弱了人民币充当国际货币的制度基础,限制了人民币国际化的进程。

通过上述理论机制分析可以看出,金融开放有利于人民币国际化,且这种促进机制可以与人民币汇率产生协同作用。

三、模型设定、样本选择及变量说明

(一)模型设定

通过上文理论机制分析可以看出,金融开放通过汇率机制传导对人民币国际化产生作用,这与经典的“货币锚”模型通过汇率的角度衡量人民币国际化具有一致性。为此,本文借鉴货币国际化的经典模型“货币锚”模型来展开金融开放对人民币国际化促进作用的实证分析(1)Frankel(1992)首先运用了“货币锚”模型对日元兑美元汇率进行了探讨,之后McKinnon(2000,2005)、McKinnon和Schnabl(2004)、Jeon和Zhang、Kim(2007)、Click(2009)、Eichengreen和Lombardi(2015)、Takatoshi Ito(2016)等学者都在经典“货币锚”模型基础上展开研究。。具体如下式(1)所示:

currencyit=α1+α2USDit+α3EURit+α4JPYit+α5GBPit+α6CNYit+α7CHFit+μit

(1)

根据理论机制分析,金融开放与人民币汇率变动之间存在交互作用,因此,本文在“货币锚”模型基础上加入一个交互项来分析金融开放对人民币国际化的影响,具体模型如下式(2)所示:

currencyit=α1+α2USDit+α3EURit+α4JPYit+α5GBPit+α6CNYit+α7CHFit+α8KAOPENΠ*CNYit+μit

(2)

其中,KAOPENΠ*CNYit为金融开放变量与人民币汇率的交互项,以考察金融开放对人民币国际化的影响。Π为1到3,分别为本文运用三种不同方法计算出的我国金融开放程度KAOPEN1、KAOPEN2、KAOPEN3。

(二)样本选择

人民币国际化实证分析的样本选择体现了人民币国际化推进路线。大多数学者基于地理距离的视角,提出人民币国际化应当遵循“先周边化、再亚洲化、最后全球化”的路径机械式遵循地理上的由近及远原则很可能会忽略一些具备一定非正式制度基础的“较远”区域,而却又在不易扩展的“周边”区域投入过多资源,从而限制了人民币国际化的有效推进。为此,人民币国际化的区域布局应当超越亚洲一隅,兼具“亚洲特色”和“世界器局”,以更加开放和兼济天下的功能主义扩展观推进人民币国际化。陈若愚等(2019)[18]从人民币在计价、贸易结算、储备投资等功能上的区域倾向实证分析得出人民币应首先在新兴市场国家范围内推进国际化。为此,本文选择以新兴市场国家为研究对象,结合IMF汇率数据库中所包含国家汇率数据选择实证分析样本,具体包括巴西、印度、南非、俄罗斯、阿尔及利亚、巴林、马来西亚、文莱、印度尼西亚、新加坡、泰国、菲律宾、韩国、巴基斯坦、哈萨克斯坦、尼泊尔、以色列、阿联酋、伊朗、卡塔尔、沙特阿拉伯、科威特、马耳他、博茨瓦纳、委内瑞拉、利比亚、多巴哥、毛里求斯、斯里兰卡、突尼斯、特立尼达、智利、哥伦比亚、爱沙尼亚、墨西哥、新西兰、秘鲁、乌拉圭、阿曼等39个国家。

(三)变量说明

本文实证分析模型为加入交互项的“货币锚”模型(如上式2),为遵循数据的中立性,所有变量均取为1单位货币所代表的SDRs值。其中,currencyit为样本国i在t时期,一单位本国货币所代表的SDRs值;USDit、EURit、JPYit、GBPit、CNYit、CHFit分别表示美元、欧元、日元、英镑、人民币和瑞士法郎在t时期用SDRs所表示的1单位货币大小。在样本时间截取上,本文选取2002-2013年间的季度数据,具体数据均来源于IMF数据库。

此外,金融开放是本文的核心变量。本文主要使用三种方法对金融开放进行测算,分别是占比法、利率平价理论和储蓄—投资相关性的测量:

1、基于利率平价理论的测算方法。利率平价理论认为一个金融市场不完全开放的国家,该国均衡利率水平应当处于国际市场利率水平与完全封闭国家利率水平之间,即:

(3)

该式中,i表示金融市场不完全开放国家的均衡利率水平;φ表示金融开放程度;i*表示国际市场利率;i'表示完全封闭国家利率水平;当数值为φ=1表示该国金融市场完全开放。为计算金融开放程度,需要进一步从货币供给和需求均衡的角度求出各条件下的利率水平。

货币供给方面。假设货币供给函数为:

M=R+D

(4)

其中,R表示国内外汇储备折算成本币的数量;D表示国内其他货币流通数量;M表示国内货币供给量。因为外汇储备变量具有滞后性将其滞后一期,(4)式修改为:

M=R-1+D+CA+KAG+KAP

(5)

其中,CA表示经常账户,KAG表示公共资本账户,KAP表示私人资本账户。当一国金融市场处于封闭状态时,该国货币供给量应去掉私人资本账户流通数量,即当一国金融市场处于封闭状态时,该国货币供给量可以表示为:

M’=R-1+D+CA+KAG

(6)

货币需求方面。借鉴Bahmani-Oskooee(2002)、项后军和潘锡泉(2011)[19],反映卡甘效应(2)在通货膨胀较高时期,卡甘效应对货币需求量影响较大,即使在通货膨胀较低时期,卡甘效应影响也存在。因此,在货币需求模型中需要加入通货膨胀因素。的影响,提出我国货币需求函数:

(7)

其中,Mit1表示第t1期狭义货币需求,Pt1表示价格水平,Yt1表示国民收入,Rt1表示一年期贷款利率,SPI代表第t1期股票交易价格指数,εt1代表随机误差项。

当该国货币市场出清,货币供求处于均衡状态时,该国货币供给量与货币需求量达到相等,故联立(6)式和(7)式可以得到封闭状态下一国利率水平,即为:

(8)

(8)式为封闭状态下,一国国内利率水平的表达公式,由于我国国内利率市场化改革尚未完全实现,我们可以将(8)式代入(3)式,再代入货币需求函数(7)式,可以得到:

(9)

状态方程:

φt1=α+βφt1-1+et

(11)

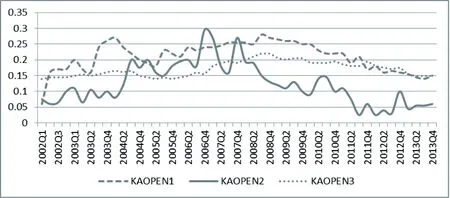

通过X12方法进行调整以及平稳性检验后,得出基于利率平价理论的金融开放程度数据,具体结果见下图1。

(12)

其中,资本流动总量是不包含黄金的外汇储备的变动量减去经常账户差额的数值。KAOPEN2越接近1,资本开放度越高。

3、基于储蓄—投资相关性(F-H条件)的测算方法。借鉴Feldstein和Horika(1998)[20]金融开放由下式(13)中的λ决定:

(13)

上式中,I/Y表示投资率,即投资占总收入的比率。而S/Y为储蓄率,表示储蓄保持系数;值越接近1,金融开放越低。为了衡量不同时期λ的变化,建立状态方程如下:

λt2=η+φλt2-1+et2

(14)

量测方程(13)和状态方程(14)构成了变参数状态空间模型,状态方程描述状态变量储蓄账户的生成过程。储蓄的季度数据由宏观经济恒等式(经常账户余额和固定投资额加总)获得。具体数据采用中国经济网的季度数据。用KAOPEN3表示储蓄—投资相关性测算得到的金融开放程度,计算结果如下图1所示。

图1 2002Q1-2013Q4我国金融开放程度测算结果及趋势

四、实证结果分析

(一)基准回归

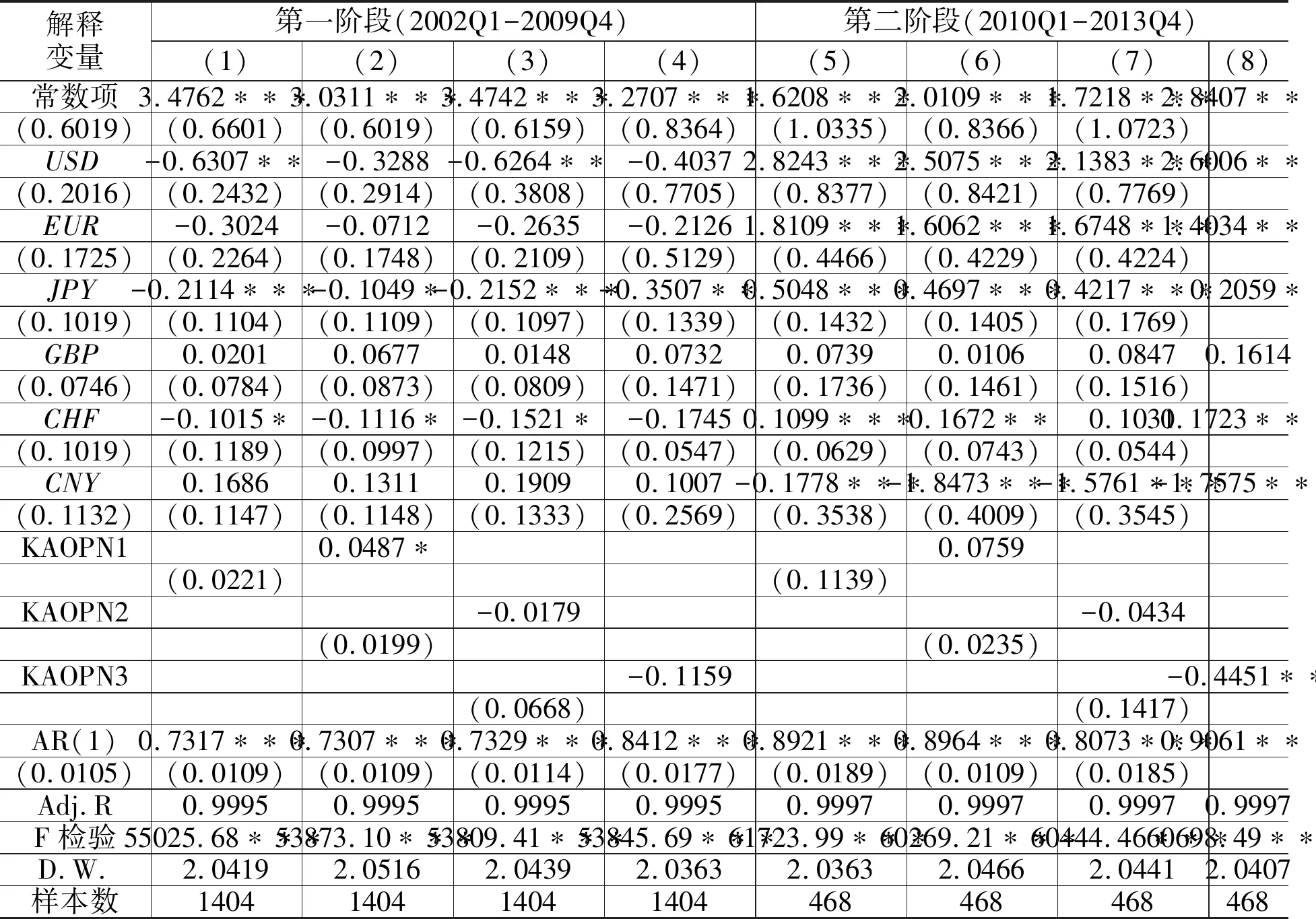

2010年中国将“逐步实现资本项目可兑换”目标写入“十二五”发展规划,2010年后中国金融开放进入快速发展时期。为了更好地分析2010年前后金融开放对人民币国际化的作用,本文以2010年为节点划分为两个子样本(2002Q1-2009Q4和2010Q1-2013Q4)分别进行实证回归分析。

在没有加入金融开放与人民币汇率的交互项下,实证回归结果如下表1中的第(1)和(5)列所示,人民币汇率对样本国家货币汇率的影响呈现出显著变化。第一阶段时期(2002Q1-2009Q4),人民币汇率对样本国家货币汇率的影响为正向,但并不显著;到了第二阶段时期(2010Q1-2013Q4),人民币已经成为了样本国家货币的“锚”,人民币汇率对样本国家货币汇率变动在统计上显著影响,但系数为负。这意味着在第二阶段时期(2010Q1-2013Q4),虽然人民币汇率在统计上显著地影响样本国家货币汇率,但变动方向相反。之所以出现这种情况,是因为第二阶段时期(2010Q1-2013Q4)是全球经济受金融危机影响最为深刻的时间段,特别是一些经济体量较小的新兴市场国家受金融危机影响严重,这些国家货币汇率在这一时间段里均出现了不同程度的贬值现象,而这一时间段里中国受金融危机冲击较小并成为了全球经济增长的主要动力源,人民币在这一段时间里也呈现出了稳步上升的趋势。

(二)引入金融开放变量的回归

为进一步实证分析金融开放对人民币国际化的影响,本文将上述三个交互项KAOPEN1*CNYit、KAOPEN2*CNYit、KAOPEN3*CNYit依次加入模型。经Huasman检验,本文采用固定效应面板模型来进行实证回归,具体结果如下表1中的(2)、(3)、(4)、(6)、(7)、(8)所示:

从上表1回归结果中可以看出,第一阶段时期(2002Q1-2009Q4),加入人民币汇率与金融开放程度的交互项后,样本国家货币汇率对KAOPEN2*CNYit和KAOPEN3*CNYit并没有产生统计上的显著影响,回归结果(3)、(4)与无交互项的回归结果(1)一致。但KAOPEN1*CNYit在回归中对样本国家货币汇率的影响呈现出统计上的显著,但显著程度比较低,这意味人民币在金融开放条件下可以通过人民币汇率对新兴市场国家的主权货币汇率造成有限的影响。在第二阶段时期(2010Q1-2013Q4),加入人民币汇率与金融开放程度的交互项后,得出了类似的回归结果,样本国家货币汇率对KAOPEN1*CNYit和KAOPEN2*CNYit变量并没有产生统计上的显著影响,但对KAOPEN3*CNYit变量产生了统计上的显著影响。从加入交互项的实证回归结果可以看出,金融开放与人民币汇率对样本国家货币汇率的协同作用影响有限,且结论具有一定的不稳定性。为全面地评价这一结论,本文将继续在下文的稳健性分析中展开讨论。

(三)稳健性检验回归

货币国际化本质上是货币职能的国际化。为此,本文从货币职能角度出发缩小实证分析样本,继续探讨金融开放对人民币国际化的影响。

1、投资货币职能方面。通过人民币互换协议和人民币离岸债券市场两个方面来确定人民币在投资货币职能方面的子样本。根据中国人民银行网站信息,本文统计了2008年以来中国人民银行与各国(地区)货币互换的相关信息。另一方面,人民币离岸债券市场在近年来获得了快速提升,2007年1月,中国人民银行规定境内机构在获得批准之后可以在香港发行人民币债券。2007年6月,中国人民银行联合国家发展和改革委员会共同发布《境内金融机构赴香港特别行政区发行人民币债券管理暂行办法》。在此之后,中国境内多家商业银行和金融机构或一些境内跨国公司均在中国境外发售人民币债券。

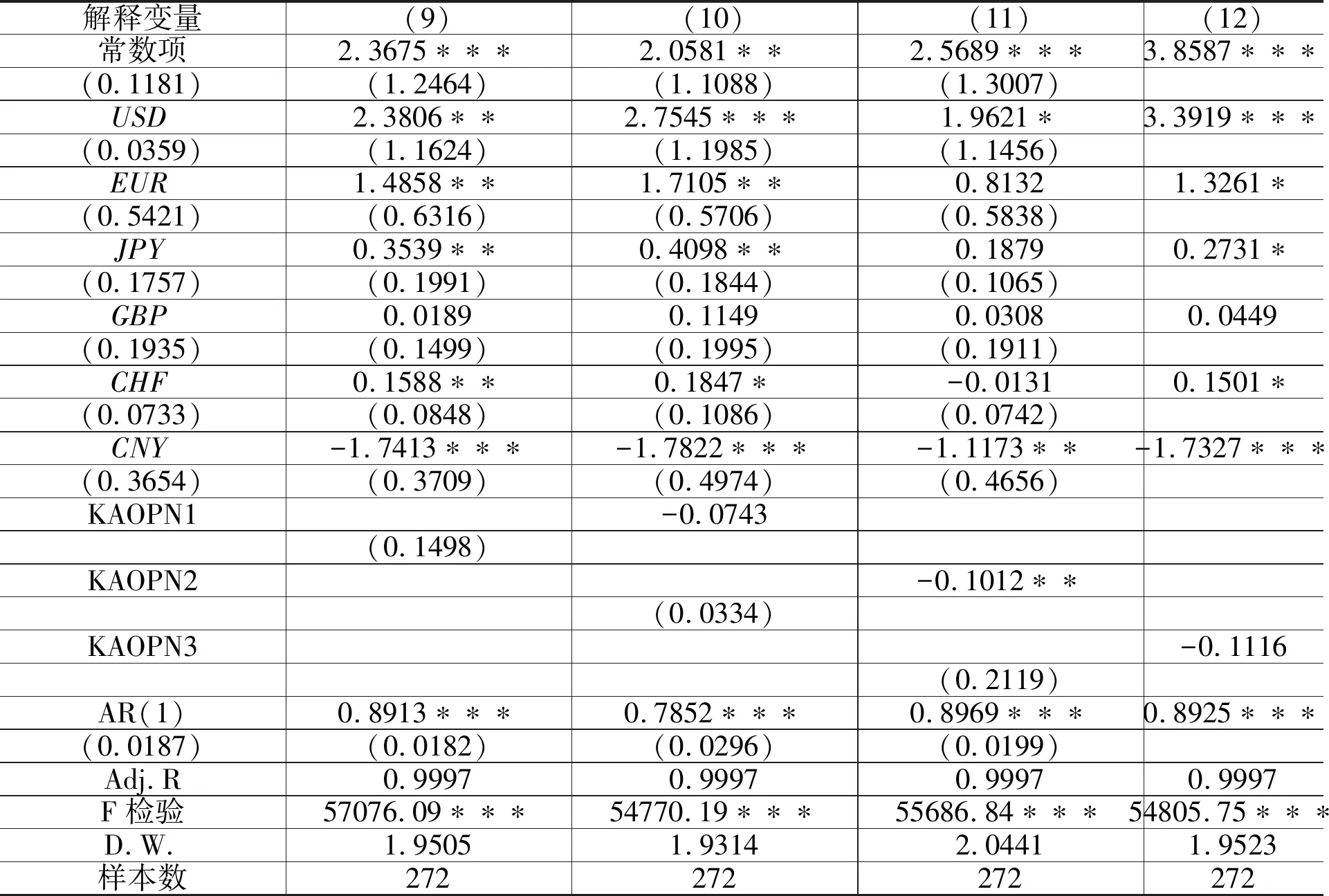

表1 “货币锚”模型回归结果

由于中国人民银行与其他国家和地区的货币管理当局所签订的货币互换协议在2009年之后才进入新的发展阶段以及大部分人民币离岸债券的发行也都发生在2009年以后,因此,这部分的稳健性分析在时间样本节选上仅选择第二时间阶段,即2010Q1—2013Q4。具体的样本国家包括:斯里兰卡、冰岛、阿联酋、文莱、巴西、新加坡、马来西亚、巴基斯坦、泰国、印度、韩国、新西兰、尼泊尔、印度尼西亚、匈牙利、俄罗斯和卡塔尔,具体实证回归结果见下表2。

表2 稳健性分析(1)的回归结果

从表2中可以看出,模型(9)—(12)中人民币汇率回归系数几乎没有变化,在加入了金融开放与人民币汇率交互项的模型(10)、(11)和(12)中,交互项的回归系数符号也都相同,均为负数。但只有模型(11)中交互项KAOPEN2*CNYit的回归系数显著,而样本国家货币受到KAOPEN1*CNYit、KAOPEN3*CNYit的影响不显著。

2、国际外汇储备货币职能方面。本文根据Eichengreen和Lombardi(2015)和中国人民银行网站发布的一些信息将一些把人民币设定为本国官方外汇储备的部分国家整理出来(见表3)。同稳健分析(1)中的样本时间截取一样,大部分国家将人民币设定为官方储备货币也都发生在2009年之后,因此,这部分稳健分析的样本时间选取也以第二时间区间为准(2010Q1—2013Q4)。而在样本国家选取上具体包括:斯里兰卡、马来西亚、哥伦比亚、新加坡、韩国、沙特阿拉伯、尼泊尔、智利、俄罗斯、南非、印度尼西亚、泰国、巴基斯坦和匈牙利,结果见表4。

表3 将人民币作为官方储备的代表性国家

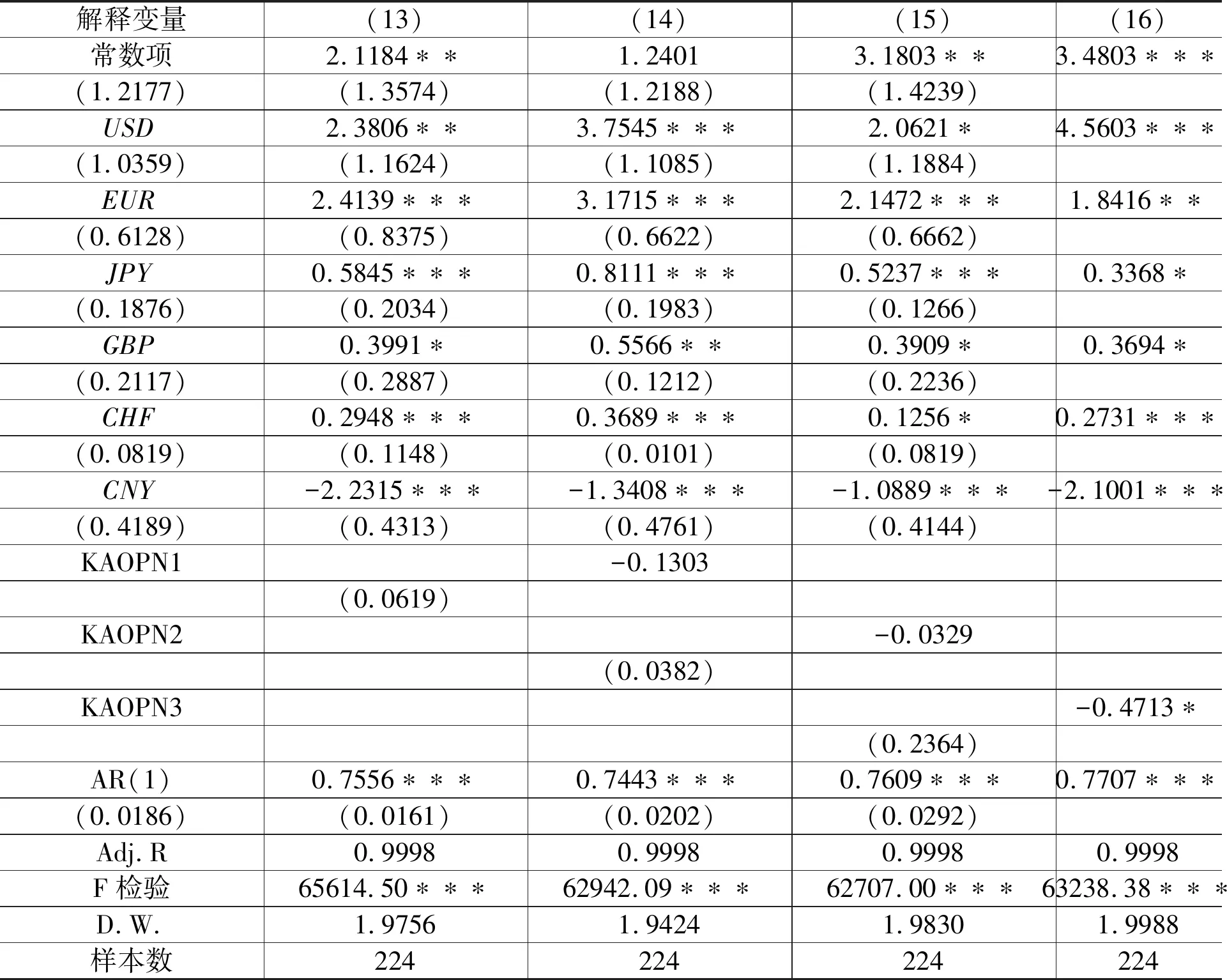

表4 稳健性分析(2)的回归结果

从上表4中可以看出,模型(13)-(16)中人民币回归系数变化差异不大,系数符合和显著结果几乎没有变化,在加入了金融开放与人民币汇率交互项的模型(14)、(15)和(16)中,交互变量的系数符号相同,且均为负向关系。与基准回归结果相同,只有KAOPEN3*CNYit在回归结果中统计上为显著,而样本国家受KAOPEN1*CNYit和KAOPEN2*CNYit影响在统计上不显著。

(四)回归结果分析

本文需要对上述三个部分的回归结果(基准回归、加入金融开放变量的回归、稳健性检验回归)展开进一步的分析和解释:

1、在没有加入金融开放和人民币汇率交互项的模型中(模型5、9、13),人民币期初在第一阶段时期(2002Q1-2009Q4)里并没有成为样本国家的锚定货币(人民币汇率回归系数并不显著),而在第二阶段时期(2010Q1-2013Q4)人民币已经成为了样本国家的锚定货币,人民币汇率的回归结果均较为显著。

2、在加入了金融开放和人民币汇率交互项的模型中(模型6、7、8、10、11、12、14、15、16),无论是全样本回归还是缩小样本的稳健性回归,交互项回归系数的符号和显著性并未发生改变。除变量KAOPEN1*CNYit之外,KAOPEN2*CNYit和KAOPEN3*CNYit在模型8、11、16中对样本国家货币汇率影响的回归系数统计上显著。在第二阶段时期(2010Q1-2013Q4),比较模型中金融开放和人民币汇率交互项回归系数可以发现,虽然回归系数不高和稳定性较差,但不可否认金融开放与人民币汇率对样本国家货币影响的协同作用是存在的,可以得出我国金融开放有利于人民币成为新兴市场国家的锚定货币这一结论。此外,从交互项回归系数以及解释变量人民币汇率回归系数相同且均为负可以看出,人民币汇率升高以及由金融开放程度带来的人民币汇率升高都会促使样本国家货币汇率贬值的现象,其中原因,主要本文实证分析时间段的选择有关:在2010Q1-2013Q4时期里,全球经济增长疲软,国际资本流动数量减少,新兴市场国家经常项目顺差幅度减小,资本项目出现了不同程度的逆差现象,新兴市场国家货币汇率出现下跌趋势,货币贬值预期明显。而这一时间段里中国经济仍稳定增长,国际收支仍处于顺差阶段,人民币升值预期明显面临着较大的升值压力。

五、结论与政策

金融开放有利于人民币成为新兴市场国家的锚定货币,现阶段我国金融开放对人民币在新兴市场国家推进国际化的作用还有限,金融开放与人民币汇率对样本国家货币影响的协同作用还不够稳定,但不可否认金融开放在人民币国际化进程中的积极作用。为强化人民币成为新兴市场国家货币的锚定货币,协同人民币汇率机制促进人民币成为新兴市场国家稳定的计价货币、结算货币、储备货币和投资货币,可以从以下几个方面着力:

第一,将新兴市场国家作为推进人民币国际化的首要区域,人民币要成为国际货币必然是要在市场需求的条件下完成。现阶段,相较于发达国家而言,新兴市场国家对人民币的需求具有物资基础和金融基础,对人民币国际化也具有一定的政治诉求,为此,新兴市场国家应当成为人民币国际化的首要区域。第二,积极探索和利用上海自由贸易试验区。上海自由贸易试验区承担着金融开放的先试和推广职责,在保证金融稳定的前提下加快金融开放步伐,为人民币国际化助力。第三,构建具有深度、能够提供安全稳定产品并具有流动性的金融市场。金融市场发展和开放,是人民币国际化中的重要战略支点,在金融开放下只有加快国内金融市场发展,才能维持一个长治久安、稳定发展的人民币国际化态势。