管理层激励、企业绩效与研发投入的中介效应

——基于创业板上市公司的数据研究

2020-08-30王雪瑶康进军青岛大学商学院山东青岛266071

王雪瑶 康进军(青岛大学商学院 山东青岛 266071)

一、引言

创业板市场是专门为无法在主板上市的中小型创业企业和高科技企业提供融资途径的市场,它有效解决了成长性较好的中小企业融资困难的问题。数据显示,2016年我国R&D支出中企业投资资金占全部资金的76.06%,2017—2019年的占比更是不断增加。十九大报告指出,中小企业用了近40%的资源,创造了我国60%以上的GDP,所以激发中小型企业的研发创新能力对国家发展至关重要。而与研发创新能力紧密相关的是研发经费的投入,再加之我国创业板市场上市的企业有“行业较为集中、规模不大,以高科技企业和快速成长的中小型企业为主”的特点,所以研究创业板市场企业的研发投入问题是很有必要的。

管理层激励历来是很多学者不断研究的课题,且主要围绕薪酬激励和股权激励展开。薪酬激励是将高管薪资与企业利润分享相结合,包括工资、奖金、红利等,通常被视为短期激励;股权激励则通常视为长期激励。管理层作为企业的领导者,本应以企业利益为重,尽力为企业发展谋划,然而创业板市场上市公司中委托代理、高管套现离职等问题却频频发生。如何才能更好地将企业利益与管理者利益捆绑,激发管理者的工作热情和责任感,减少委托代理的负面影响?本文对此问题展开实证研究。

本文以创业板市场的上市公司为研究对象,选取其2014—2018年间的相关数据进行研究,分析了管理层薪酬激励和股权激励对企业绩效的影响及影响程度;还引用温忠麟等人提出的中介效应检验程序,分析了研发投入强度对管理层薪酬激励和企业绩效的中介效应,并据此对如何促进企业绩效提出一些可行建议。

二、理论分析与研究假设

(一)创业板上市公司的管理层薪酬激励、股权激励与企业绩效的关系

对于管理层薪酬激励、股权激励与企业绩效间的关系问题,国内外很多学者对其进行了研究,得到的结论不尽相同。周菲、杨栋旭(2019)以A股中小板块的高新技术企业为研究样本,构建了联立方程组模型,发现管理层股权激励的增加会导致企业绩效的增加,且二者相关关系显著;而薪酬激励却和公司企业绩效呈倒U型关系。Mehran和Hamid(1995)以制造业企业为研究样本进行研究,发现经理是否持有股票期权与企业绩效有显著的相关关系,且经理持有股票期权能正向影响企业绩效。专门针对创业板上市公司的研究结果也有很多不同的声音。何卫红、陈燕(2015)以每股收益来衡量企业绩效,发现管理层薪酬激励和股权激励都与企业绩效呈显著的正相关关系;高凤莲(2012)对创业板公司的股权激励进行了深入探究,发现大多数创业板上市公司股权集中度高,内部人控制现象较为普遍,治理效率低,股权激励行权价制定不规范,行权价过高或过低,并因此引发破发率高和管理层辞职套现等一系列问题;俞若安(2015)用创业板公司的净资产收益率和公司的每股收益来分别衡量企业绩效,发现创业板上市公司的管理层股权激励和企业绩效间没有明显相关关系,创业板上市公司的股权激励制度的效果也并不理想;蒋葵、焦阳(2015)通过研究得到结论:高管薪酬激励能有效促进创业板公司的成长,而管理层持股则会对公司成长有负面影响,不过合理的股权激励强度也还是会有助于公司成长;罗春华、王宇生(2013)对管理层持股、公司短期绩效和长期价值之间的相互关系进行了实证研究,发现管理层股权激励从长期来看会对企业绩效产生负面影响,因为管理层会为追求股票价值的最大化,盲目追求短期绩效而忽略公司长期的发展。

由上述各位学者的研究结果来看,得到的结论并不一致,这可能是由于研究切入角度和变量选取的不同造成的。鉴于大多数学者是从收益角度衡量企业绩效,本文从风险管理的视角出发,以财务风险作为企业绩效的度量。本文认为企业的财务风险越小,财务状况就越好,间接反映企业绩效越好。基于此,本文提出如下假设:

H1:管理层薪酬激励负向影响企业绩效,股权激励正向影响企业绩效,且薪酬激励的影响更大。

(二)研发投入对管理层薪酬激励和企业绩效的中介效应

在互联网、大数据等高速发展的信息化时代,创新对于企业的核心竞争力有着举足轻重的作用,因此对研发投入、管理层激励和企业绩效三者关系的相关研究非常多,得到的结论也各有不同。Kini、Williams等(2012)研究发现,对于高新技术企业,管理层薪酬激励能正向提高企业的研发水平和效率,从而帮助提高企业绩效。Chung等(2003)通过“外部董事比例”的高低来划分企业类型,并对不同类型的企业进行研发投入与企业绩效间关系的研究。研究发现,外部董事比例较高的企业,研发投入会促进企业绩效的提高且二者相关性显著,而比例较低的企业显示二者无显著相关性。汪涵玉、朱和平(2018)选取233家国有制造业企业进行研究,发现高管薪酬激励和股权激励都是有调节作用的,但高管薪酬激励的实施更为普遍些,它可以缓解企业常见的委托代理问题,并正向调节研发投入和绩效间的关系,而国企中的股权激励由于高管持股普遍较少,所以未能很好地发挥其调节作用;吕峻(2019)研究发现不同的激励结构对公司价值的影响不同:股权激励占比大于薪酬激励占比的激励结构能正向调节研发投资和公司价值间的关系,而薪酬激励占比更大的激励结构却会有相反的作用效果。

由上述结论不难看出,很多学者都在研究高管激励对研发投入和企业绩效的调节作用或中介效应的问题,那么,研发投入是否能作为中介变量去调节薪酬激励和企业绩效呢?据此,本文提出了如下假设:

H2:管理层薪酬激励通过正向影响研发投入的力度来反向影响企业绩效,即研发投入在管理层薪酬激励对企业绩效的影响中担任中介角色。

三、研究设计

(一)样本选择与数据来源

本文以创业板上市公司为研究对象,获取其在2014—2018年的平衡面板数据进行研究分析。为确保分析的正确性和数据的完整性,剔除了期间有数据空缺的公司和出现过ST的公司,最终获得了来自343家公司的1 715个有效样本数据。同时,为了消除极端值对样本数据分析的影响,本文在实证分析前对数据进行了1%的缩尾处理。本文的数据绝大部分来自国泰安CSMAR数据库,缺少部分补充自WIND数据库。数据处理通过SPSS 22.0和STATA 15来实现。

(二)变量设计

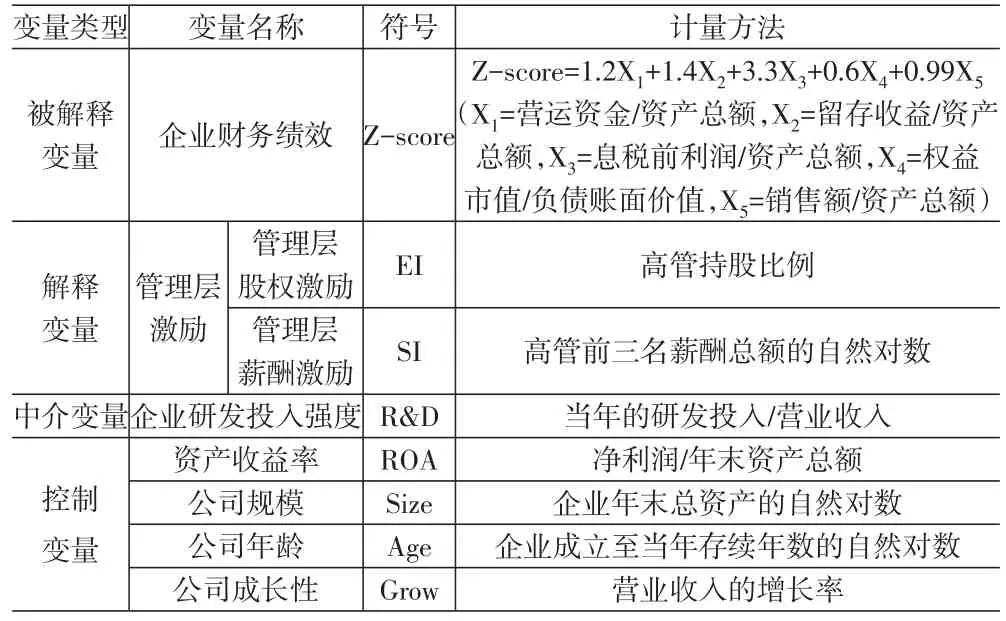

1.被解释变量。本文选取企业的财务绩效作为被解释变量。过往研究企业财务绩效的文章绝大部分是从收益角度来考量这一指标的,基本都是选取资产增值率、净资产收益率、净资产增长率、资产回报率、托宾Q值等变量,鲜少有学者从风险角度考虑这一问题。所以本文选取爱德华·阿特曼提出的Z-score模型(破产指数模型)为描述企业绩效的变量,从风险角度审视企业的财务状况,从而间接反映企业绩效的好坏。Z-score值越大,预测企业的破产风险越小,企业的绩效越好。且Z-score模型包含了净营运资本占总资产的比率、留存收益占总资产的比率、息税前收益占总资产的比率等多项指标,所以相比于单一指标作为被解释变量,Z-score值更加综合和全面。

2.解释变量。本文选取管理层股权激励和薪酬激励作为解释变量,并分别用高管持股比例(EI)和高管前三名薪酬总额的自然对数(SI)来表示。其中“高管”是指除董事会和监事会以外的高级管理人员。

3.中介变量。本文选取研发投入占营业收入的比重(R&D)作为中介变量,反映企业的研发投入强度。该比例的数值越大表明企业的研发投入强度越大。

式中(Cs-P)—可承载人口数量与实际人口数量之差;Ps—临界偏离值,其评判意义为:Ps=0时,承载力处在临界状态;Ps>0时的值代表了承载力富余的度;Ps<0时的值代表了承载力超载的度。

4.控制变量。企业绩效还可能受企业盈利能力、成立年数等方面的影响,因此本文选取资产收益率(ROA)、公司规模(Size)、公司年龄(Age)和公司成长性(Grow)作为控制变量,以便更好地解释企业绩效。

本文涉及的变量见表1。

表1 各变量定义

(三)模型构建

针对上面提出的两个假设,构建了如下回归模型:

为检验H1,提出模型1:

为检验H2,本文参照了温忠麟等人(2004)的中介效应检验方法,具体如图1所示。

图1 中介效应检验程序

参照此检验程序,本文构建了“研发投入”作为中介变量影响“管理层薪酬激励”和“企业绩效”的关系图(见图2),以及模型2。

图2 关系图

构建的模型2如下:

四、实证结果与分析

(一)描述性统计

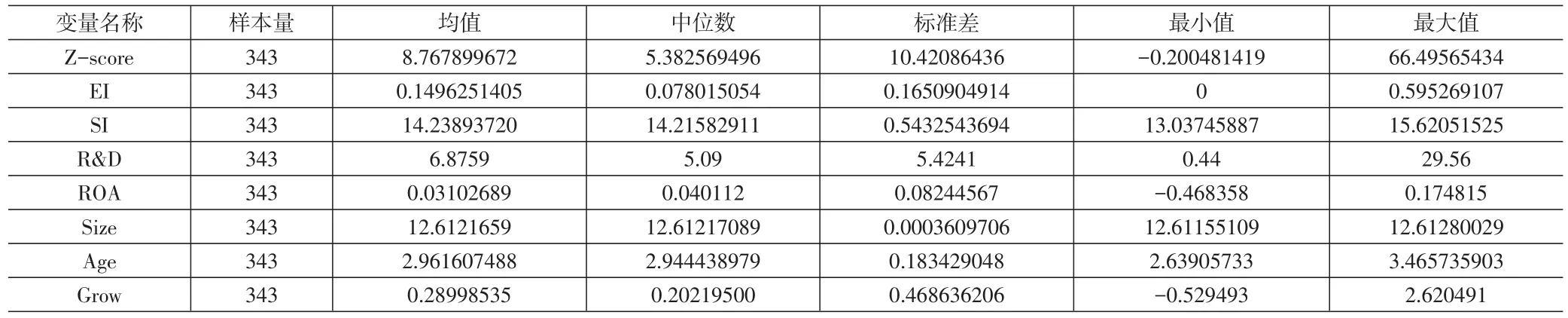

本文对各变量进行了描述性统计,结果如下页表2所示。可以看出,Z值的标准差很大,最小值甚至为负,这说明各公司的绩效水平从风险角度来看差异较大,且市场中存在财务风险大、绩效不良的公司。这可能是因为创业板市场中部分上市公司处于成长期,财务风险和经营风险都比较大;再者可能是某些有政治关联的公司为达到创业板上市条件中的高业绩增长要求,通过包装上市,上市后由于自身能力的不足导致业绩跳水。管理层股权激励和薪酬激励方面各公司的差异不大,标准差都很小,这可能与创业板的公司规模相似、行业集中有关。从下页表2中还能看到研发投入强度也是差异较大的一个变量,标准差达5.4241。

表2 相关变量描述性统计

(二)多重共线性检验

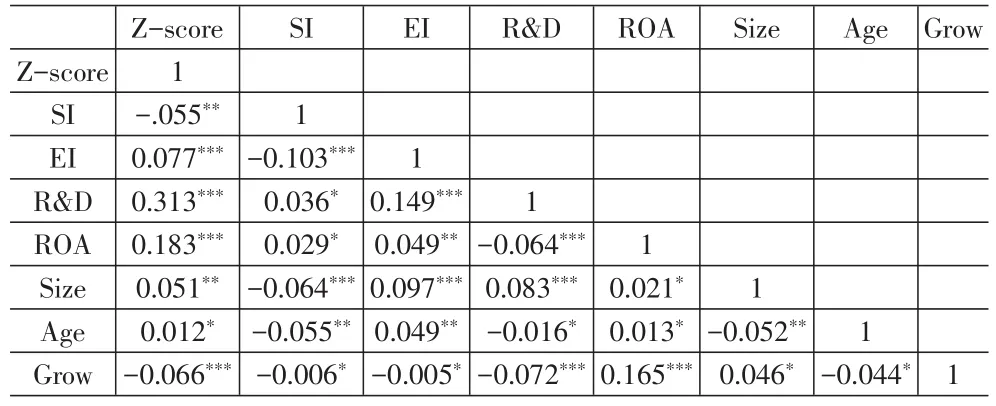

为确保回归分析的结果准确,本文对变量进行了多重共线性检验。常见的检验方法有相关矩阵R诊断、方差膨胀因子诊断、根据多元决定系数值诊断等,本文采用的是相关矩阵R诊断,测得各变量间的相关系数,具体如表3所示。一般来讲,即便两个变量间存在显著的相关关系,但只要其相关系数不超过0.8,就基本可判断不存在多重共线性问题。从表3中不难看出,每两个变量间的相关系数r都很小,均小于0.4,且大部分都在0.1上下,因此本文构建的回归方程没有多重共线性问题。

(三)回归分析

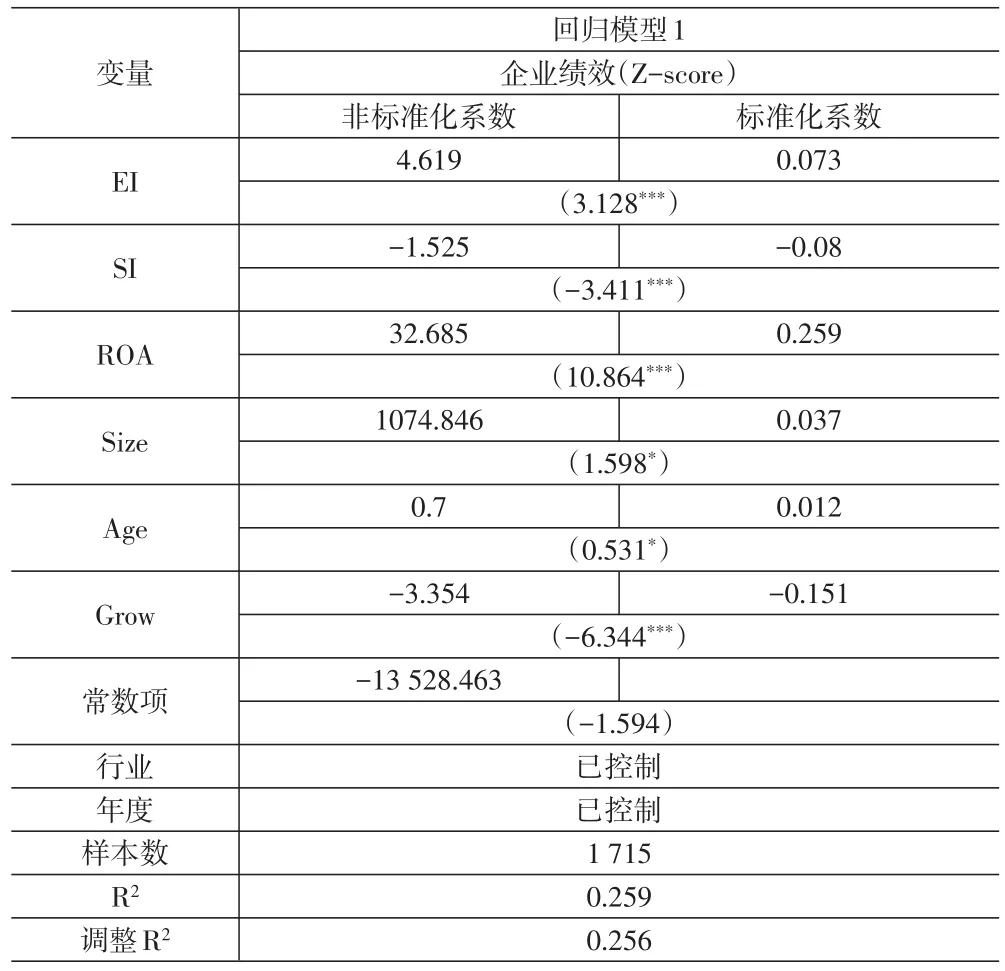

表4为假设1的回归结果。从中可以看出,管理层股权激励的回归系数为4.619>0,且在1%的水平上显著(双尾检验),说明管理层股权激励正向影响公司绩效,并降低了公司的财务风险和经营风险。管理层薪酬激励的回归系数为-1.525<0,并通过了1%水平上的显著性检验,所以管理层薪酬激励反向影响企业绩效。标准化系数通过消除变量间的量纲关系,使得各不同单位的变量有了可比性。管理层股权激励的标准化系数为0.073,薪酬激励的标准化系数为-0.08,股权激励的标准化系数小于薪酬激励标准化系数的绝对值,因此管理层股权激励和薪酬激励相比,后者对企业绩效的影响力度更大,这也证实了H1是正确的。不过这两者的标准化系数很接近,说明二者对企业绩效的影响强度虽然有差异,但差异不明显。

对模型2的回归结果如表5所示。根据中介效应检验程序,本文先将Z-score、SI和R&D进行标准化处理,消除变量间的量纲关系,得到Z-score′、SI′和R&D′。然后对数据进行回归处理,得到如表5所示的回归方程。接下来按程序进行检验,先检验回归系数c。由表5可以看到:c=-0.83,且在1%的水平上显著,因此继续检验系数a、b。回归结果得到a=0.058,在5%的水平上显著;b=0.343,在1%的水平上显著。根据中介效应检验步骤,a、b都显著则检验系数c′。c′=-0.103且在1%的水平上显著,又因为b≥0、c′<0,所以可以得到结论:管理层薪酬激励通过正向影响研发投入的力度来反向影响企业绩效,即研发投入在管理层薪酬激励对企业绩效的影响中担任中介角色。H2得到验证。

表3 变量间的相关系数

表4 回归模型1检验结果

表5 回归模型2检验结果

(四)稳健性检验

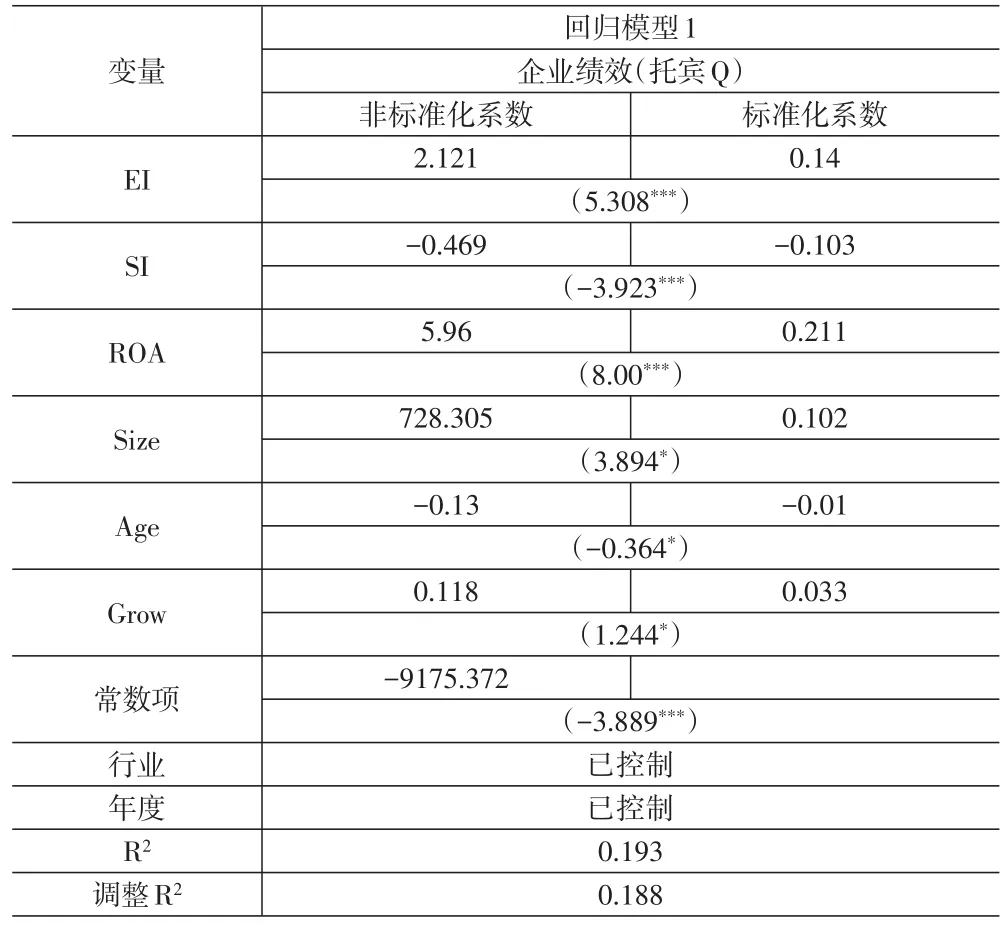

为确保上述回归结果的可靠性,本文通过选取托宾Q值作为企业绩效的变量来对数据进行回归分析,即从收益角度对上述回归结果进行稳健性检验。H1替换变量后得到的回归分析结果如表6所示,除个别控制变量和企业绩效的关系与上述结果不一致外,其余变量都一致。这一结果可能是由于个别控制变量与企业收益和风险的关系有所不同导致的。H2替换变量后,先对数据进行标准化处理,再进行回归分析,结果显示替换变量后得到的回归系数c、a、b、c′均显著,与上述回归结果一致。由此H1、H2均通过了稳健性检验。

表6 假设1的稳健性检验结果

五、结论与启示

本文以2014—2018年间343家创业板上市公司的1 715个有效样本数据为研究对象,实证分析了创业板上市公司管理层薪酬激励、股权激励对企业绩效的影响以及管理层薪酬激励对企业绩效和研发投入的中介效应。研究结果显示:(1)管理层薪酬激励负向影响企业绩效,股权激励正向影响企业绩效,且薪酬激励的影响更大。因此,企业一方面应重视并实施合理的股权激励措施,发挥股权激励的优势,将管理层的利益与企业利益相捆绑,提高高管的工作积极性;另一方面在实施薪酬激励时,要谨慎制定政策,小心薪酬激励带来的管理层短视、委托代理等负面问题。(2)管理层薪酬激励通过正向影响研发投入的力度来反向影响企业绩效,即研发投入在管理层薪酬激励对企业绩效的影响中担任中介角色。创业板上市公司中高科技企业、中小企业占多数,这些企业既要追求优异的绩效使企业快速成长,又需要加强研发能力来增强企业核心竞争力,因此把握好企业激励、研发投入与企业绩效的关系就尤为重要。根据H2的回归结果,企业应在加强研发投入、实施薪酬激励时时刻注意可能带给企业绩效的负面影响,并相应调整激励结构,平衡股权激励和薪酬激励,优化研发资源配置,实现更好的企业绩效。