中国猕猴桃国际贸易竞争力分析

2020-08-28王森培郭耀辉

王森培,郭耀辉

(1四川省社会科学院农村发展研究所,四川成都 610072;2四川省农业科学院农业信息与农村经济研究所,四川成都 610066)

0 引言

中国猕猴桃产业起步于20 世纪70 年代,近30 年来,国内猕猴桃种植规模和产量持续增长,规模和产量连续多年稳居全球第一[1]。截至2018 年末,全国猕猴桃种植面积240000 hm2,挂果面积158000 hm2,总产量255万t,占全球猕猴桃总规模的72%,占全球猕猴桃总产量的55%,种植规模是意大利的6.8 倍、新西兰的13.9 倍。但产业快速发展的同时,中国猕猴桃产业在生产管理、品牌创建、经营模式、品质保障等方面也存在不足和欠缺。专家学者对于国内猕猴桃产业内部问题的剖析有广泛研究,吴永红、陈磊和刘强等[2-4]借助SWOT分析法对猕猴桃产业发展存在的问题进行了深入分析,王仁才和涂美艳等[5-6]以猕猴桃主产区为重点进行实地调查,提出了相应的策略建议;郭晓明等[7]围绕四川蒲江县猕猴桃产业发展中的中新模式,深度剖析中新模式的制度内核及其重要价值。在产业竞争力方面,杨启智、林正雨和吴晓婷等[8-10]探讨了四川省猕猴桃产业竞争力;张曼婕[11]则构建了湘西猕猴桃产业集群竞争力评价指标体系;刘杰[12]从供应链视角分析了苍溪猕猴桃质量竞争力。

相对于猕猴桃产业内部存在的诸多问题,中国猕猴桃在国际贸易竞争力方面面临着更大的挑战,中国猕猴桃进口量远大于出口量、出口猕猴桃品质中等偏低等问题仍然很突出[13],在“一带一路”背景下,中国猕猴桃出口贸易迎来很大的机遇[14],也面临更加复杂的国际环境。本研究结合可获取的最新猕猴桃贸易数据,综合了市场占有率、竞争指数、比较优势指数3 个维度对中国猕猴桃产业国际竞争力进行深入分析,以问题为导向提出对策建议,旨在为提升中国猕猴桃的国际贸易竞争力提供参考。

1 中国猕猴桃国际贸易竞争力分析

1.1 中国猕猴桃进出口概况

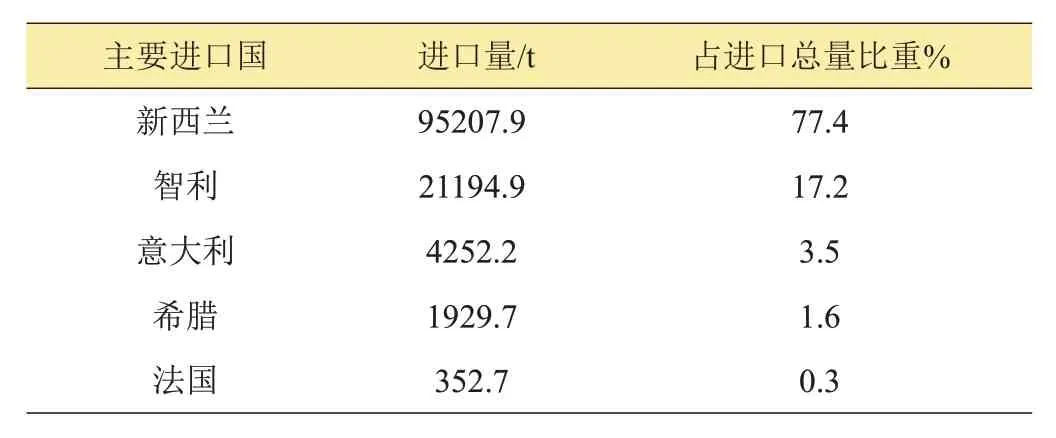

近年来,中国猕猴桃进口量快速增长,2019 年进口总量达到12.3万t,进口额达到4.36亿美元,新西兰、智利、意大利、希腊、法国等是主要进口国,占中国进口总量的99%以上(见表1);国内猕猴桃进口口岸主要分布在华东地区(上海、山东、安徽、浙江)、华南地区(广东、福建)、华北地区(北京、天津)及东北地区(辽宁),进口量排名前两位的省份为上海和广东,上海的进口量占总进口量的一半以上。

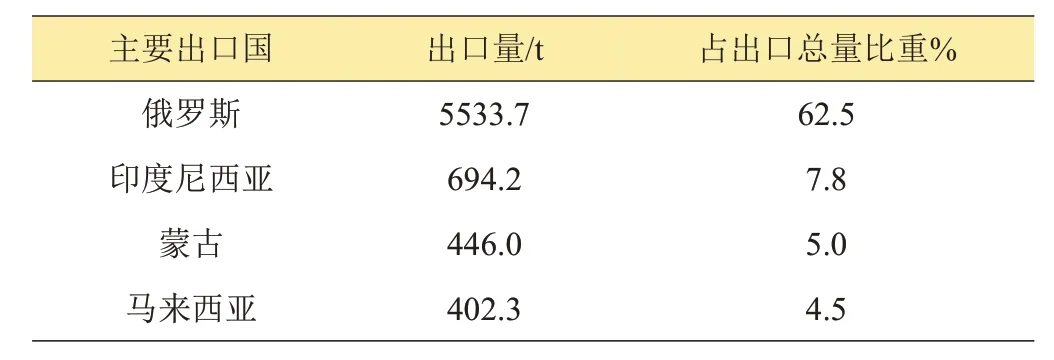

表1 中国猕猴桃主要进口国及进口量

猕猴桃出口量相对较少,但总体上稳步增长,2019年出口量达到8800 t,出口额达到1330万美元,出口国以俄罗斯、印度尼西亚、蒙古、马来西亚等为主,占中国出口总量的84.2%(见表2)。中国猕猴桃出口地区主要分布在华北地区(内蒙古)、华东地区(山东、福建)、西北地区(陕西、新疆)、东北地区(黑龙江、辽宁)、西南地区(四川)。

表2 中国猕猴桃主要出口国及出口量

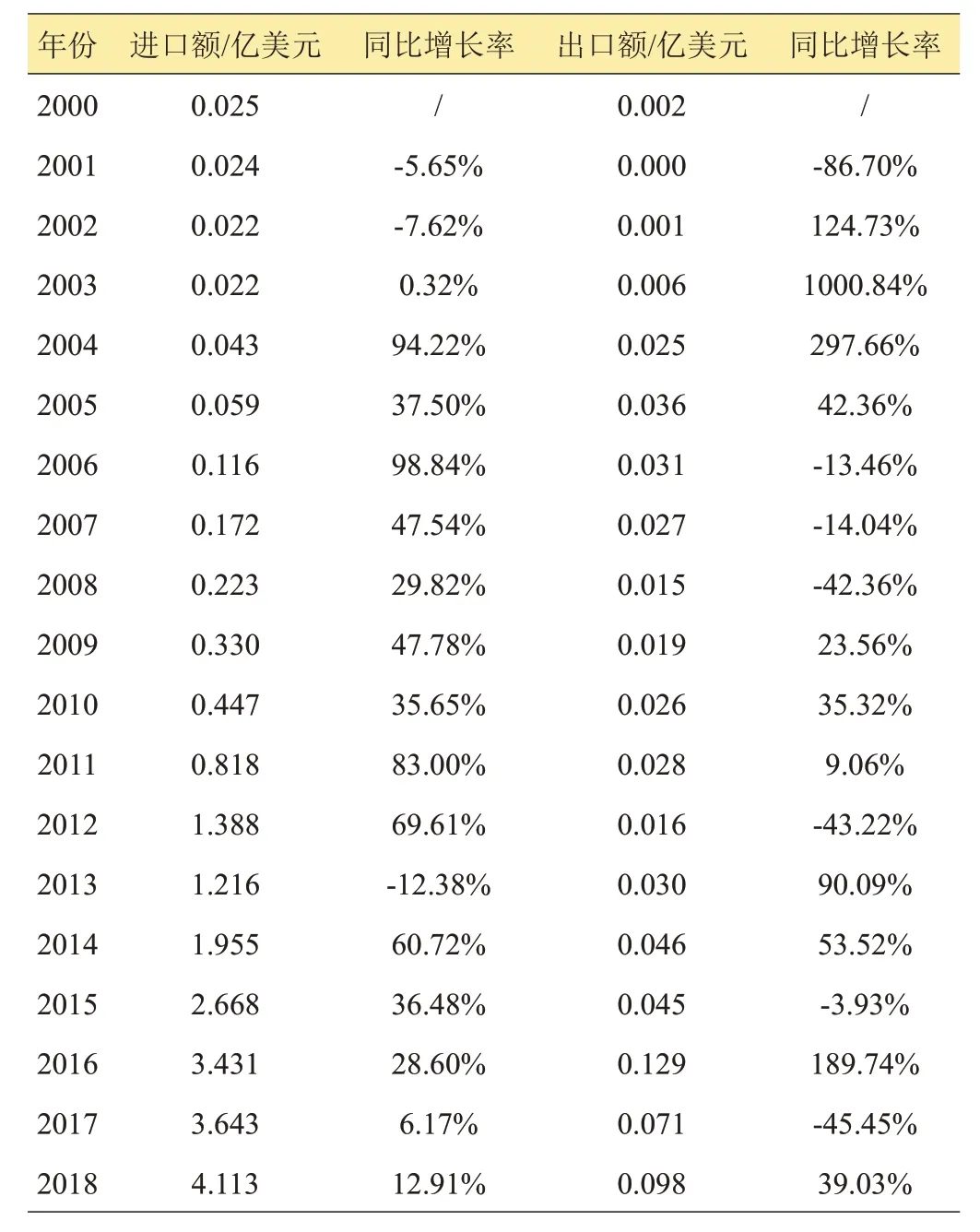

随着经济全球化的不断发展,猕猴桃的国际市场竞争日益激烈。中国猕猴桃出口额占全球总出口额比重较低。由表3可知,2000—2018年,中国猕猴桃出口额总体呈现上升趋势,2018 年比2000 年增长了0.096亿美元,2016年出口额达到历史最高值0.129亿美元,此后有小幅下降。猕猴桃进口额总体则呈现快速增长趋势,2000—2018 年由0.025 亿美元上升至4.113 亿美元,年均增长率为32.75%。

1.2 国际市场占有率分析

国际市场占有率指一国或地区产品出口额占世界该类产品总出口额的比重,表明一国或地区产品所处的产业的国际竞争力,国际市场占有率的指越高,其竞争力越强[15]。计算见公式(1)。

其中,Xij表示j国或地区某商品(猕猴桃)出口额;Xiw表示全球该商品(猕猴桃)出口额。

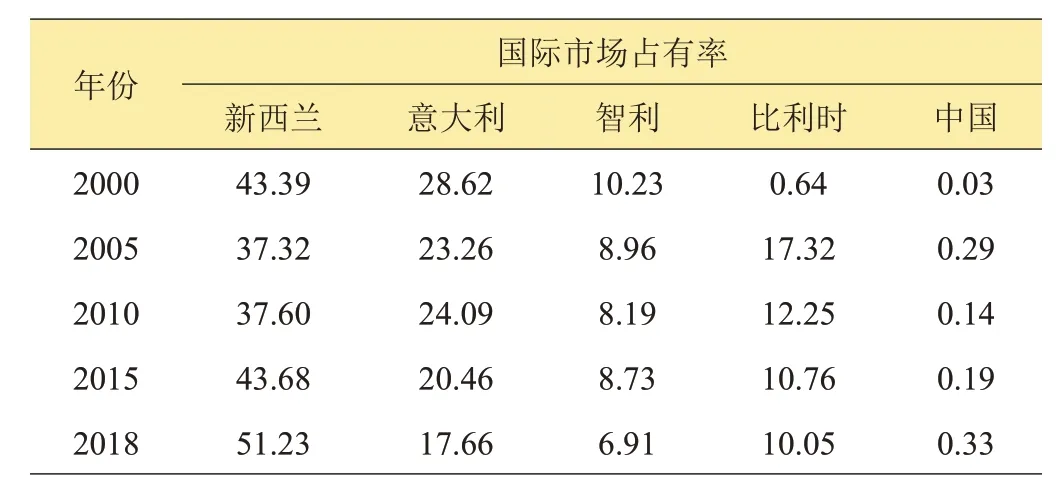

表4显示,中国猕猴桃国际市场占有率较低,年平均为0.17%,远低于新西兰的40.19%和意大利的25.33%,中国猕猴桃国际市场率由2000 年的0.03%上升至2018 年的0.33%,呈现出稳步上升的趋势。意大利和智利则呈现出逐步下降的趋势,2018 年降至17.66%、6.91%。新西兰的猕猴桃市场占有率呈上升趋势,2018年上升至51.23%,出口优势明显。

表3 2000—2018年中国猕猴桃进出口额

表4 2000—2018年猕猴桃出口国国际市场占有率 %

1.3 贸易竞争指数分析

贸易竞争力指数是指一国或地区某商品进出口贸易差额与该类产品贸易总额的比值,用于测度分析一个国家或地区某商品国际竞争力[16]。计算见公式(2)。

其中Xij表示某国或地区某商品(猕猴桃)出口额,Mij表示某国或地区某商品(猕猴桃)进口额。

TCI>0表示该国是该产品的净出口国,反之则为净进口国,TCI值越大国际竞争力越强。由表5 可知,2000—2018 年中国猕猴桃贸易竞争指数常年都为负数,年平均值为-0.81,在猕猴桃产品对外贸易呈净进口状态,属于猕猴桃的入超国;新西兰贸易竞争指数在2000—2018年保持在0.998,在猕猴桃对外贸易呈净出口状态,具有较强国际竞争力。比利时贸易竞争指数在2005年前均小于0,且保持在-0.9左右,是猕猴桃净进口国,2005 年后常年保持在0.15 左右,年平均指数较小,国际竞争力较弱。

1.4 显示性比较优势指数测评

显示性比较优势指数基于比较优势理论,是指一个国家或地区某商品出口额占该国家或地区出口总额的比重与世界该商品出口额在世界出口总额所占比重的比率,是体现一个国家产品竞争力的最具说服力指标[17]。计算见公式(3)。

其中Xij表示某国或地区某商品(猕猴桃)出口额,Xtj表明该国或地区的总出口额;Xiw表明全球该商品(猕猴桃)出口额,Xtw表明全球出口总额。RCA>1,说明该国该商品具有一定的国际竞争优势;RCA<1,说明该国该商品不具有比较优势,国际竞争力相对较弱;RCA>2.5,表明该国该产业具有极强的国际竞争优势。1.25<RCA<2.5,表明该国该产业具有很强的国际竞争力;0.8<RCA<1.25,表明该国该产业具有中度的国际竞争优势;RCA<0.8,说明该国该产业的国际竞争力弱。

由表6可以看出,2000—2018年,中国猕猴桃的显示性比较优势年度间有小幅波动,且总体水平较低,年平均值为0.017,猕猴桃产品出口贸易比较优势较弱。比利时猕猴桃的RCA 值在2005 年前低于0.8,此后常年保持在4.9左右,具有较强的比较优势。新西兰、意大利和智利在2000—2018年间围绕其平均水平波动,其RCA 平均值均高于2.5,表明这三国猕猴桃“显示性”优势突出。

2 国内猕猴桃产业发展的问题与挑战

2.1 盲目扩张问题严重,产量品质仍然偏低

猕猴桃适宜区范围较大,但猕猴桃对产地环境要求相对严苛,对早春晚霜冻害、夏季高温灼伤、秋季早霜冻害、冬季冻害等气候条件异常敏感,幼树受到的影响更大,在叠加气象灾害风险分析后,猕猴桃高适宜区范围有限[18]。随着中国猕猴桃种植区域的不断扩大,由于缺乏科学合理的生产区划与发展规划,种植户在非优生区盲目种植、对局地种植适宜性的考虑不足,造成建园成活率低、病虫害发生严重、产品质量低等问题。目前,国内猕猴桃平均单产为12000~15000 kg/hm2,而国际平均单产为15795 kg/hm2,新西兰、意大利平均单产分别高达21450、18450 kg/hm2。中国具有国际竞争力的“红阳”猕猴桃,近年来也因溃疡病的影响大幅减产。

表5 2000—2018年猕猴桃出口国贸易竞争指数

表6 2000—2018年猕猴桃出口国显示性比较优势指数

2.2 生产成本继续上行,利润空间不断压缩

在连续多年的政策扶持及效益驱动下,国内猕猴桃种植面积连续多年持续快速增长,猕猴桃供应已经略显供过于求,主产区猕猴桃产地收购价格近年来大幅下降。据不完全统计,2019 年,绿心、黄心、红心猕猴桃田间收购价分别下降为3.2 元/kg、3.8 元/kg、6.4 元/kg,较2014 年分别下降40.7%、55.6%、50.6%。而猕猴桃市场批发价也呈现波动型重心下移,2019年10 月,全国批发市场猕猴桃批发均价为7.47 元/kg,较2018 年、2017 年同期分别下降8%和12%。猕猴桃种植户在生产成本和市场价格双重挤压状态下,成本收益在逐年降低。2012—2018 年,猕猴桃单产收入从14.58 万元/hm2下降到10.08 万元/hm2,利润空间压缩了67500 元/hm2。而国外猕猴桃收益相对较高和稳定,近5年来,新西兰佳沛集团猕猴桃绿果平均收益为27 万 元/hm2,而SunGold 金 果 的 平 均 收 益 为49.5万元/hm2,法国猕猴桃平均收益为24 万元/hm2;意大利猕猴桃平均收益为22.5万元/hm2。

2.3 出口量远低于进口量,国际市场认可度不高

中国作为全球最大的猕猴桃产地,产量占全球总产量的50%以上,理应具有强大的国际市场竞争力。但实际上,2019年中国猕猴桃出口只有0.88万t,进口量却高达12.3万t,巨大的贸易逆差表明国内的猕猴桃在对外贸易中处于较为不利的地位。一方面,国内猕猴桃高端优质果品比例较小,果品质量整齐度差,与国外70%~80%的优质果率相差较远,加之冷链物流设施不完善,采后入库保管不当,损失较大,销售终端与消费者最后一公里没有解决好[19]。另一方面,尽管近年来全国涌现出“佳沃”“悠然”“阳光味道”等众多猕猴桃品牌,但缺乏有国际影响力的大品牌,相比较新西兰“佳沛”品牌影响力相差甚远。同时,线上销售的猕猴桃品牌中,每年排名前十的品牌每年都在变化,消费者对品牌的忠实度不高,影响了国内猕猴桃的国际市场竞争力。

3 对策建议

3.1 因地制宜有序发展,提升猕猴桃品质

国内猕猴桃种植面积和产量增长较快,供需结构性矛盾突出。应加强对现有栽培品种和新选育的品种开展系统区域试验及适种区评价,确定最佳适宜区,不盲目扩大生产范围。加快开展猕猴桃产业区域发展规划编制工作,在区分优生区、适生区、次生区的基础上,注重整合和优化配置支持猕猴桃产业发展的科技政策、财政政策、信贷政策、保险政策,引导技术、资本、人才等先进要素向优势区聚集,突出地方优势和特色,形成差异化发展路径,避免同质化竞争。支持区域冷链物流体系、产地冷库、冷藏车等冷链设施装备,保障猕猴桃鲜果周年供应。重点支持猕猴桃优势产区和果品集散地标准化基地、良繁基地、冷链物流、批发市场、电商平台等基础设施建设[20]。支持企业开展有机认证、CGAP/GGAP认证、出口备案基地建设。

3.2 加强科技协同创新,提升生产水平

健全科技创新服务平台,提升对从事猕猴桃科研的高等院校、科研院所以及相关企业、专合组织的服务能力[21]。依托中国—新西兰猕猴桃联合实验室建设,整合国内外资源,以产业链延伸为重点,开展抗性优质品种培育、新产品研发,健全产业技术体系[22]。加强开发不易感溃疡病的猕猴桃新品种、红肉型品种、超高ASA 型品育、多倍体型和矮化型、两性花型新品种的选育和推广。在主产区建立2~3个国家级良种繁育基地。注重栽培制度转型的持续性、连贯性和稳定性,围绕多抗逆性的鲜食品种或砧木品种,建立适宜的栽培管理技术和贮藏加工技术。加强溃疡病、软腐病、黑斑病等病害防治技术研究与应用,组织统防统治与绿色防控融合示范、加快高效水肥一体化技术、雌雄配比及授粉技术等配套技术集成示范研究。加强采后冰温贮藏、气调贮藏和化学贮藏技术研究与应用[23]。

3.3 加强猕猴桃品质监管,建立国际知名品牌

随着一些老产区、大产区电商、微商异军突起,产品质量和安全问题成为新问题,由于不正当使用保鲜剂导致僵尸果等问题层出不穷,严重影响了区域品牌的信誉度,建议围绕新的销售模式,加强网销猕猴桃标准化及品牌化建设:(1)猕猴桃作为线上销售占比高的农产品,可率先启动研究实施财政资金支持的“猕猴桃标准化”,联合大型电商平台企业共同推进猕猴桃电子商务标准化进程。(2)加快研究实施“网销猕猴桃品牌化示范”,积极推进农产品区域公用品牌建设,鼓励采用创办“母子商标”的方式,为规模较小、竞争力较弱的企业提供进入市场的保障。同时,政府对使用区域公共品牌的农产品质量要进行严格监督,明确各社会组织,市场机构的职责,加强对农产品区域公共品牌的管理和运营。(3)引导农村网商积极应对不断上升的网销成本。合理配置县域内网商和生产者资源,避免网店同质化竞争。

3.4 主动融入“一带一路”,拓展国内外市场

主动融入“一带一路”[24],借助“蓉欧+”平台,结合跨境电商交易平台建设,积极拓展俄罗斯、东南亚及欧洲市场。深化与京东、阿里、苏宁易购等电商平台合作,完善电商服务及仓储包装物流等配套建设,持续扩大猕猴桃电商交易功能平台建设。完善主产区社会化专业服务体系、数字化监督管理体系、国际化市场营销体系、智能化农业信息体系等建设,鼓励各类新型经营主体开拓国内外市场。支持培育与农户联结紧密的合作经济组织,借鉴新西兰猕猴桃的成功经验,构建“公司+科研机构+协会+农户”的产业化组织模式[25],鼓励其充分利用国内外市场资源和信息,促进产业的国内外衔接。

4 讨论

笔者在近两年的调研中,时常有从业者反映猕猴桃产品过剩、销售困难等问题,但研究发现,猕猴桃国际市场空间很大,而国内猕猴桃出口量占比很低,尽管中国猕猴桃国际市场率由2000 年的0.03%上升至2018 年的0.33%,但与新西兰猕猴桃51.23%的国际市场率仍然有较大差距,所谓“饱和”是指国内猕猴桃产品的低端同质化竞争激烈。本研究主要针对猕猴桃的贸易竞争力进行了比较分析,而实际上,产业竞争力还会涉及到生产、加工及销售多个环节,围绕产业链进行更为系统的竞争力分析将对猕猴桃产业高质量发展起到更积极的作用。