食糖减产 糖周期上行

2020-08-25汪烨

汪烨

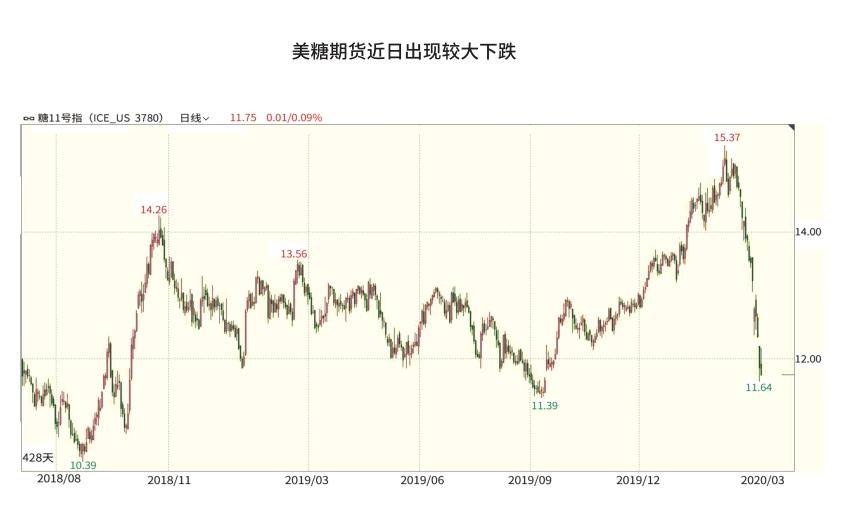

由于原油主产国之间的博弈等因素,近日国际油价连续暴跌,原油作为商品之王,价格下跌牵动着所有与其相关的品种,白糖就是其中之一。原油暴跌叠加疫情抑制白糖消费需求,国际糖价出现一波快速下跌,一个月跌幅近两成,国内糖价也跟随下跌,但跌幅较小。美糖期货指数从2019年9月的11.39,上涨至今年2月的15.37,但仅仅用了一个月时间,又基本打回原形。虽然糖价出现了较大跌幅,但市场分析人士的主流观点依然认为,支撑糖价上涨的基本面条件并没有改变,目前仍然处于糖价上行周期。

全球减产明显

东莞证券魏红梅团队表示,世界白糖主产国产量均出现下降,2020年全球减产仍是主旋律,库存抛售压力存在但不改糖价上行逻辑。五大主产国产量占全球的56%,出口量占全球的71%,对全球糖供应有绝对影响力。纵观全球糖业供需情况,2020年是全球减产的第二年,减产后降低全球糖供应量,是糖周期上行的主要推力。国际原糖价格从 2018年的低位以来已随全球供给下滑逐步回升,糖价目前在周期中部位置,距离高位还有空间。在糖周期上行期间,主产国抛售库存会在短期内造成压力,但不改周期上行逻辑,在未来一两年内糖价有望维持震荡上行趋势。

巴西多年来糖产量与出口量都一直占据全球第一,对国际糖价影响最大。受全球糖供应过剩影响,巴西自2017年开始大幅降低糖产量,2018年产量达3887万吨,2019年减产至 2950万吨,产量同比降幅达24.16%。2020年预期产量维持2935万吨,与2019年产量基本持平,减产趋势有所缓和。对比2017年产量高峰的3915万吨,2020年产量降幅达到25.03%。2018年巴西糖出口量2820万吨,占全球出口量43.72%;由于产量预期下滑,预计2020年出口量下降至1862万吨,占比下滑至33.76%。

泰国糖出口量占世界第二,2019年泰国糖产量1458万吨,占全球产量8.11%。2019年泰国糖出口量930万吨,占本国产量的63.79%,占全球出口量的16.95%。2020年泰国预期产糖1354万吨,同比下降7.14%。泰国糖全部由甘蔗制成,干旱天气影响甘蔗生长而导致产量下降。甘蔗、木薯和稻米是泰国的三种主要农作物,糖价低迷,而木薯和大米的价格相对走高,农户倾向改种盈利更高的作物,导致甘蔗减产。

印度食糖产量多年位居全球第二,据美国农业部数据,2019年印度糖产量3430万吨,首次超越巴西成为全球第一产糖国,占全球产量19.07%,而巴西占比则下滑至16.40%。受上年糖价低迷与库存压力影响,2020年印度糖产量开始转升为降,预期2020年产糖2930万吨,同比下降 14.58%。但由于印度人口基数大,消费占比较高,实际出口量少,2019年出口糖470万吨,预计2020年小幅提升至500万吨,占全球出口比重从8.57%提升至9.07%。

2019年澳大利亚糖产量472万吨,预计2020年小幅下降至450万吨,澳大利亚糖均为甘蔗糖。2019年澳大利亚出口糖380万吨,占全球出口量的6.93%,预计2020年小幅下降至350万吨。澳大利亚糖产量的80.42%用于出口,主要出口到韩国、印度尼西亚和日本。

欧盟27国新榨季出口量大减。欧盟预期2020年出口量减少至150万吨,环比下降16.67%,占比降低至2.72%的低水平。由于出口减少,区域内消费量平稳,库存有望快速减少,预期2020年库销比下降至5.26%。

国内糖价相对偏强

本轮糖价下跌,国内跌幅明显小于国际糖价。

广西泛糖科技刘芷妍表示,国内糖价受新冠肺炎疫情影响大幅波动,在市场恐慌情绪集中释放后,预计国内糖价仍将由基本面主导。在全球减产大背景下,糖价持续走强的概率较大。

1月下旬开始,受疫情影响,甘蔗砍运中断,产糖进度延迟,食糖仓储物流遇阻。当前,国内2019/2020榨季生产期进入尾声,产量基本明朗。

北方甜菜糖已全面收榨,内蒙古与新疆合计增产9.5万吨,南方甘蔗糖产区的出糖率虽达到历史最高水平,但仍弥补不了甘蔗单产大幅下降的损失。截至2月底,全国2019/2020榨季累计产糖882.54万吨,全榨季食糖总产量预估值为1025万吨,较上榨季减产约50万吨。

糖具有很强的消费刚性,过去几十年食糖消费增速保持平稳增长。疫情期间,市场对于食糖消费感到担忧,然而2月份国内食糖消费并未出现大幅下滑。

2月全国销糖81.64万吨,与往年同期持平;累计销糖率为45.52%,同比仅下降0.29个百分点,超出市场预期。此外,本榨季国内糖市开局良好,2019年10月至2020年1月全国单月销糖量持续高于往年,糖企销售压力在榨季前期已经消化了大部分。

2月农副食品加工、食品及酒饮料精制茶等行业PMI为42.0%以上,远高于全国制造业PMI35.7%的水平,同时农副食品加工、食品等行业新订单指数高于生产指数,处于扩张区间。终端企业运营情况良好且具有可持续性,食糖采购需求旺盛。

2月下旬开始,广西、云南产区制糖集团单日销售破万吨的情况时有发生,现货成交价稳定在5800元/吨区间。2019/2020榨季国内白糖累计平均销售价格为5701元/吨,高于制糖成本,糖企盈利大幅改善,一致性看好后市。

预计疫情过后,短期现货市场会出现采购放量。2003年7月“非典”基本结束后,7—9月食糖销售总量大幅增长约40%,远高于临近年份的数值。现在国内GDP较2003年已经有数倍增长,居民消费能力与意愿更强,疫情期间被抑制的消费需求短期内会恢复。

《广西糖料蔗良种良法技术推广和食糖商业储备工作实施方案》提出,广西从2020年开始对使用脱毒、健康种苗的新植蔗种植主体给予350元/亩的补贴。假设新植蔗亩产为5吨,则每吨种植成本下降70元,这为糖企制定甘蔗收购价拓宽了下限。由于该政策每年覆盖的种植面积有限,对于市场造成的冲击较小,同时也意味着甘蔗直补政策在近几个榨季内出台的可能性归于零,市场最大利空因素消失。

进出口政策方面,随着外盘价格攀升,食糖进口成本不断上涨,即使配额外进口关税在5月下調至50%,对于国内糖价造成的冲击也将大幅减弱。而且由于疫情影响,境外各港口与陆路口岸管制加强,叠加海运费上升等多重因素制约,预计今年我国走私糖流入数量也将处于较低水平。

今年原糖供应仍然偏紧,国际食糖牛市基础牢固,随着夏季消费高峰到来,原糖价格或再次上攻。疫情过后,国内糖价有望重回上升通道。