基于因子分析法的物流企业业绩评价

2020-08-21袁子安南京林业大学经济管理学院江苏南京210037

袁子安 (南京林业大学 经济管理学院,江苏 南京210037)

0 引 言

随着境内外贸易,主要是电子商务网站的崛起与繁荣,物流行业业务量也呈现“爆炸”增长的状态,从2009年的18.6 亿件至2019年已达635.2 亿件[1]。为了适应市场的飞速发展,物流企业的发展方向也变为确保商品快速化与高效化的运输[2]。但物流行业也面临发展不平衡,企业之间、地域之间差异较大的情况[3]。因此,若能以一种合适的方式对物流企业的业绩进行评价,便能在一定程度上反映出企业自身当前存在的问题,也能发现行业的高速发展对企业带来的影响。

当前针对物流企业的主要评价方法以因子分析法与经济增加值—平衡计分卡(EVA-BSC)方法为主,但平衡计分卡中非财务指标的选取难度较大,选取成本高[4]。因此,其结果往往带有主观性质。针对上述问题,本文选择通过因子分析法的方法对2019年度的上市物流企业,进行绩效评价分析,以期发现可能的问题,并提出可行的改进意见。

1 数据来源与研究方法

1.1 数据来源。在对样本企业进行选取时,本文通过选取新浪财经下申万二级交通运输类中在上海与深圳证券交易所上市的物流企业共41 家。为保证研究数据的公允性,在剔除其中4 家ST 与*ST 企业后,确定共37 家截止至2019年12月31日在两市上市的企业作为研究样本。相关企业信息从新浪财经与国泰安CSMAR 数据库获得。

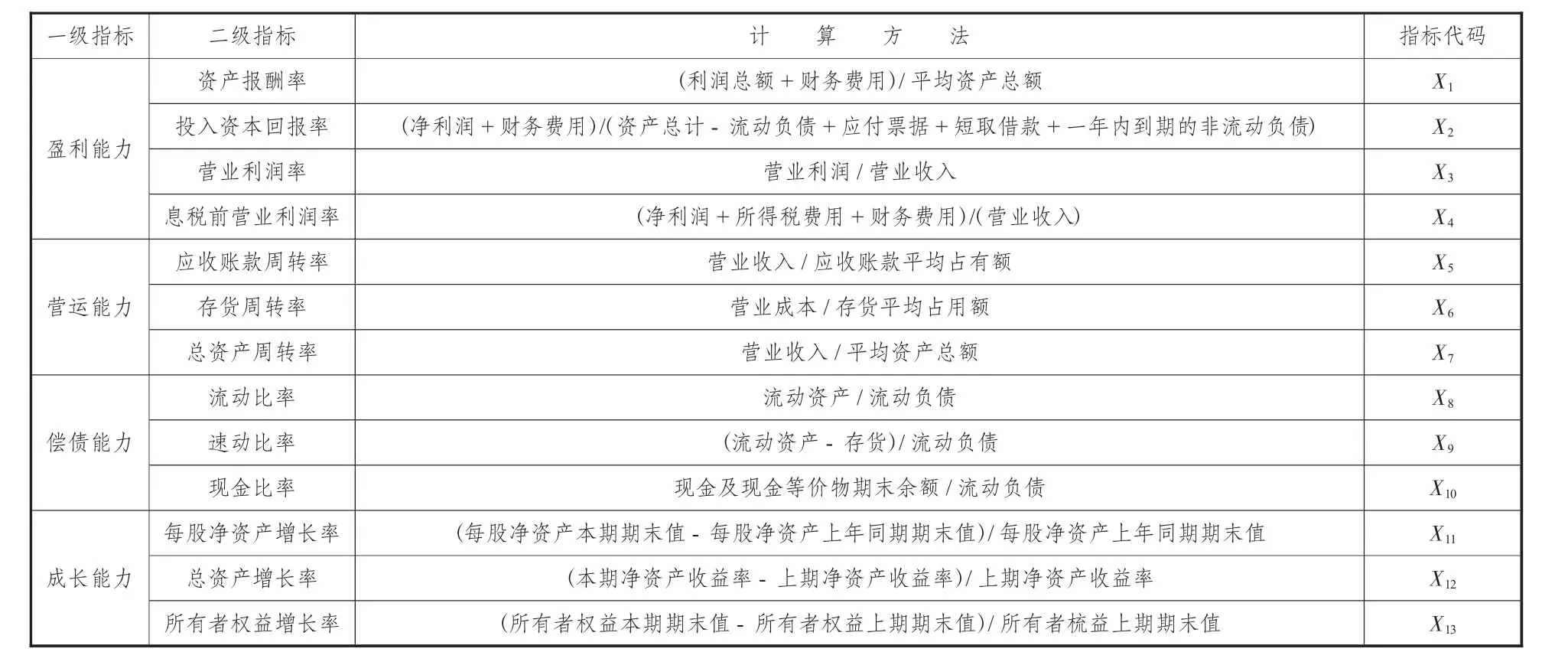

1.2 指标选择。考虑到物流企业存在的“爆炸性”增长态势,经济敏感性强,沿海企业多于内地,经济发达地区多于不发达地区,省级与副省级城市多于地市与县镇的特征[5]。因此其各项经营水平与指标数据难以从公开报道与研报中准确取得。在研究指标的选择上,结合李清、党正磊(2019)[6]与其他学者在对各类型上市公司的与业绩评价有关的影响因素的研究基础上[7-9],以客观、全面、可操作的原则为指导,从财务指标的4 个维度,选取13 项具体指标进行分析。具体指标与计算方法如表1 所示。

1.3 模型建立。本文之所以选择因子分析法对上市物流企业的业绩进行评价的另一主要原因是,通过因子分析不仅能保证结果的客观性,而且在降维分析的过程中可以对企业的业绩做出更好解释与评价。同时在对指标进行研究的过程中,复杂的多个指标可以浓缩为几个变量成份,得以使用较少的变量反应整体业绩的情况。因此,根据以上所述,设计的因子得分模型如式(1)所示:

式(1)中:gdy表示goal,即当年度其代表y 企业的因子(diviso)r 的得分情况,Ci为coefficient,表示i 指标的分析系数,Xi表示当年度选取的财务指标的实际值。之后选用解释的总方差中的累积方差贡献率作为权重,最终得到对上市物流企业绩效进行评价的评分模型,如式(2)所示:

表1 指标选取明细

式(2)中:Goaly代表当年度y 企业的绩效评价得分,Vd表示当年度特征值大于1 的主成份分析法下的方差贡献率,表示当年度特征值大于1 的主成分分析法下的累积方差贡献率。

2 实证分析

2.1 适用性检验。适用性检验通过SPSS20.0 软件,对2019年度数据进行KMO 和Bartlett 球度适用性检验,以此判断是否适合进行因子分析。一般认为KMO 统计量越接近于1,变量间的相关性越强,偏相关性越弱,因子分析的效果越好。当KMO 统计量在0.7 以上时效果比较好(如表2 所示),数据的KMO 值为0.703,符合相关要求,同时Sig 为0.000,小于0.05 的显著性水平,表明变量之间存在一定关联性,有提取公因子的条件。

表2 KMO 和Bartlett 的检验表

2.2 因子分析。首先通过主成分分析法对主成分进行提取。从13 个成分中得到4 个初始特征值>1 的主成分,且累积的方差贡献率达到82.014%,表明这4 个成分能反映82.014%的信息(如表3 所示),因此认为通过其反映企业的业绩是有代表性的。

表3 2019年度上市物流企业解释的总方差

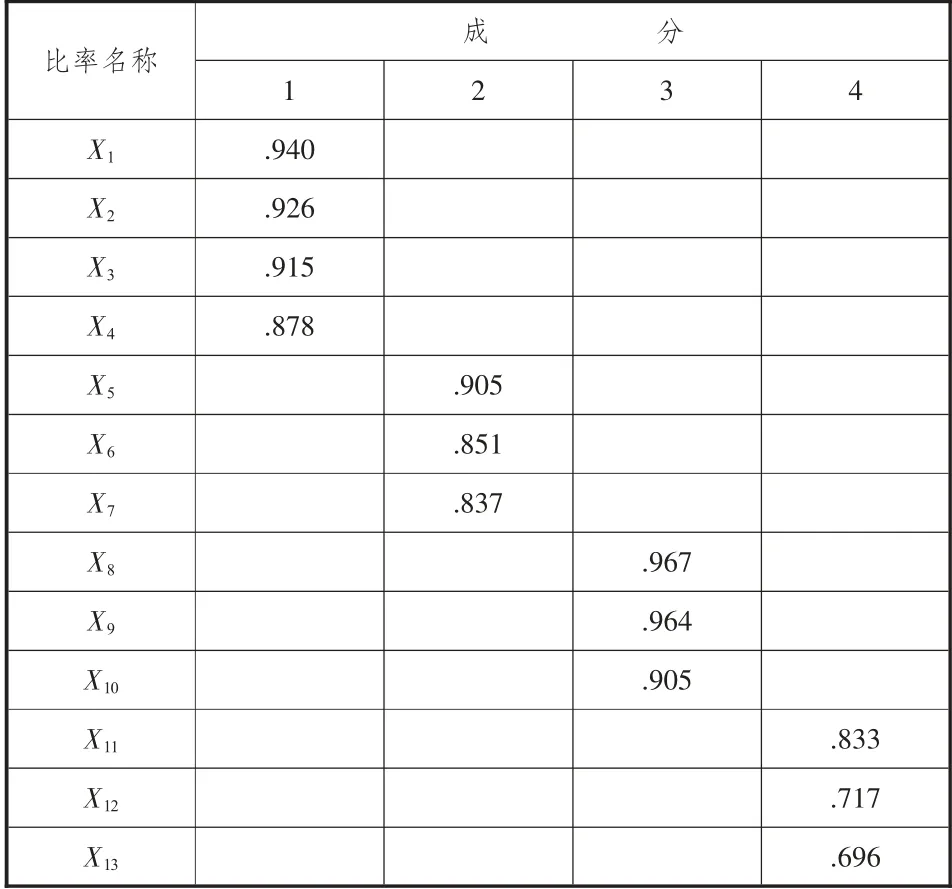

接下来建立成分载荷矩阵,运用最大平衡法对因子进行旋转,得到表4(旋转成份矩阵)其中成份1、2、3、4 分别在营业利润率、息税前营业利润率、投入资本回报率、资产报酬率;存货周转率、应收账款周转率、总资产周转率;流动比率、速动比率、现金比率;所有者权益增长率、每股净资产增长率、总资产增长率有较大载荷。因此将4 项成分命名为g1盈利因子、g2营运因子、g3偿债因子与g4成长因子。

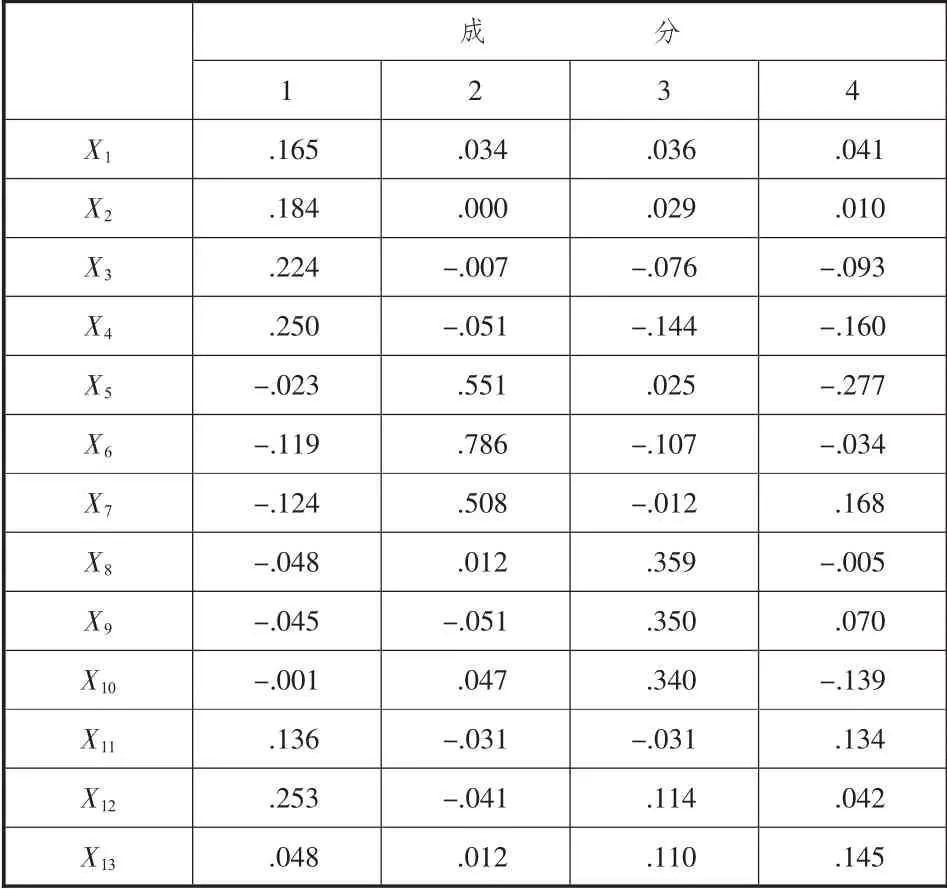

之后对变量进行回归,计算成分得分系数,得到上市物流企业成分得分系数矩阵(如表5 所示),最后依据得分模型与综合效益评价模型得到2019年度上市物流企业的因子得分公式与业绩评级评分公式如下:

表4 2019年度上市物流企业旋转成分矩阵

表5 2019年度上市物流企业成分得分系数矩阵

3 上市物流企业绩效排名分析

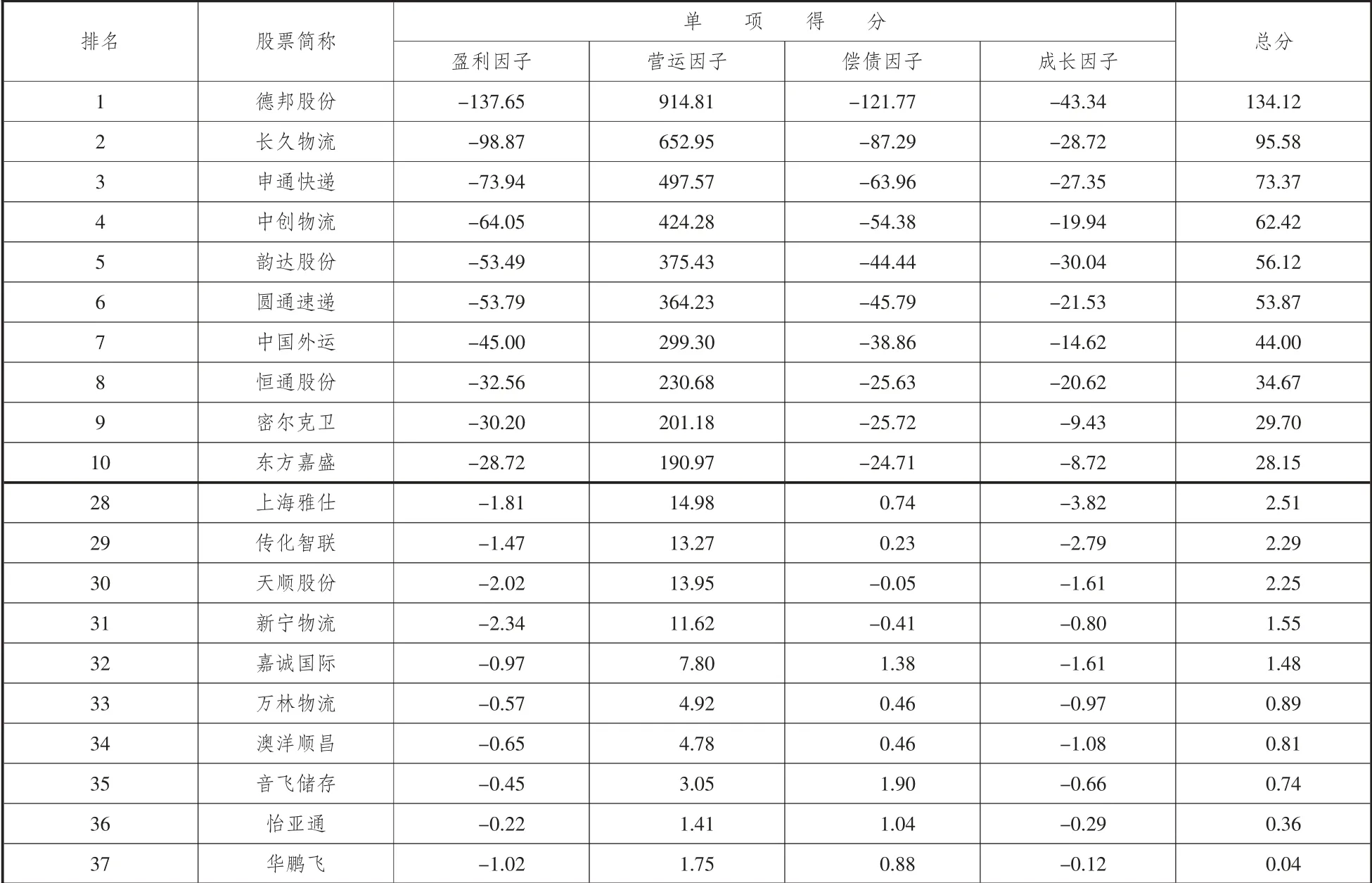

将相应成分所包括的指标依次代入式(3)、式(4)、式(5)、式(6),并根据计算得出结果将giy结果代入Goaly,最后得出各家企业的单因子得分具体数值与业绩评价总分。将这37 家企业的业绩评价总分降序排列,选取排名前10 与最后10 名的企业如表6 所示。

表6 2019年度上市物流企业绩效得分排名

得分最高的企业为德邦股份,而得分最低的为华鹏飞。耳熟能详的“三通一达”中申通快递、韵达股份与圆通速递位列前10(中通在美股上市,未进入本次样本选取范围),但是一直以快速、高效与可靠著称的“网红”物流企业顺丰控股,在这次业绩评价排名中仅处于中游,位列第14名。

从排名中不难发现,不论排名高低,各家物流企业的盈利因子得分均为负数,甚至出现了排名越高,盈利因子得分越低的情况。这样的情况看似反常,但结合我国目前电子商务行业的飞速发展,对物流的需求量与日俱增,各大物流企业都在积极争夺市场,通过不断降低自身盈利水平的方式来降低报价,吸引顾客成为常态,因而表现越好的公司其盈利状况越差便可以理解。对于业绩排名较低的企业,虽然其市场份额不够,但客户有一定忠实度,因而盈利因子得分可以相较而言有一个较高的分数。

4大因子得分中,营运因子的得分显得颇为显眼。37 家物流企业的得分均为正数,且排名与营运因子得分存在正向关系。营运因子主要包括存货周转率、总资产周转率与应收账款周转率,反映企业的运营情况。这表明各家企业运营状况良好,且运营效率高,从侧面反映出物流市场的高效快捷的特点与市场的日益繁荣。

偿债因子与成长因子的得分情况同样能够反映当前市场的积极向好状态与企业为争夺市场正不断进行的扩张行为。

4 结论与建议

通过上述研究发现,进入讨论的37 家物流上市企业竞争激烈,业绩评价评分越高的企业拥有越强的营运能力,但其盈利能力与负债水平也会越不乐观。反映出当前为争夺市场份额各家不惜“赔本赚吆喝”的市场现状与伴随电子商务迅猛发展的物流业发展势头。

面对企业的上述境遇,对于其自身而言,除了紧跟市场进行扩张业务外,更需要抓住自身定位,确立自身优势[10],例如专攻大宗商品或农村、乡镇等细分市场而非盲目进行“价格战”,这反而会降低企业盈利能力、增加负债风险,导致服务质量降低,进而拖累未来发展,并不利于长久发展。对于消费者而言,在选择物流服务“物美价廉”的考量中,“物美”应放在首位,避免进入企业的“价格陷阱”而导致自身财产受到损失。对于政府而言,除了进一步提供有利的政策促进物流行业发展,不仅开拓国内,更要向“一带一路”沿线国家开放[11],也要建立相应的法律制度规范物流企业的作业流程既提高企业服务质量,也避免出现市场垄断、一家独大的情况。