控股股东股权质押与企业策略性业绩预告

2020-08-20许静静

许静静

(华东师范大学 经济与管理学部,上海 200241)

一、引言

上市公司控股股东股权质押在我国A股市场很普遍。将股权质押出去之后,控股股东面临因可能的股价下跌而导致的追加保证金或平仓风险,这种压力将通过其避险行为转嫁给上市公司,从而对企业诸多决策造成影响[1][2]。作为上市公司信息披露的重要组成部分,业绩预告贡献了约55%的会计信息[3],它的披露对投资者决策、分析师预测行为等有着显著的影响[4][5]。然而,业绩预告显著的市场反应及其极低的违规成本[6],导致其可能被大股东机会主义利用[7]。在此背景下,本文尝试探讨上市公司控股股东的股权质押行为对企业业绩预告造成的影响。

控股股东股权质押之后,面临的直接风险就是股价下跌导致的补充保证金或被强制平仓。在质押期间,如何避免股价下跌至银行等金融机构制定的警戒线是控股股东的关切所在。为了缓解这一压力,一切能够提升股价的手段都有可能为控股股东所采用,如现有文献所发现的更多的股票回购[8]、更多的股票股利[2][9]、真实盈余管理等[1]。业绩预告作为一种财务信息披露的补充方式,在上市公司进行市值管理以刺激股价方面起到了相当大的作用[10]。同时,不同于财务报告披露的强制性、规范性和面临的强监管特征,上市公司在业绩预告披露的精度、形式等方面有较大的选择空间。并且,针对业绩预告的监管相对薄弱,对相应违规行为缺乏实质性处罚,导致违规业绩预告的成本极低。这些都使得进行股权质押的控股股东有可能将业绩预告纳入其保股价的一系列举措中,对其进行策略性披露。

本文利用2007~2017年A股上市公司数据的实证检验发现:控股股东股权质押的上市公司会倾向于发布更乐观的业绩预告,具体表现为日后实际财务数据无法达到业绩预告所披露的标准;且质押比例越大,这种乐观倾向越明显。进一步研究发现,为了减轻不准确的预告造成的负面影响,控股股东股权质押的上市公司会通过策略性选择更模糊的预告形式来配合乐观的预告性质,如更多地使用只存在唯一上界或下界的开区间预告形式而非精确的点值形式。在区分强制性业绩预告和自愿性业绩预告的检验中发现,上述效果只在强制披露下存在;针对不同产权性质的检验发现,控股股东股权质押对业绩预告的影响只在非国有企业样本中存在。

本文的研究贡献在于:首先,本文发现面临质押带来的潜在风险,控股股东会策略性发布更加乐观、更加模糊的业绩预告,这一结论丰富了有关管理层业绩预告方面的研究;其次,通过探究控股股东股权质押企业对业绩预告披露的策略性选择,本文丰富了控股股东股权质押在企业信息披露方面的经济后果研究;最后,本文的结论也说明了加大对违规业绩预告处罚力度、加强股权质押监管力度的必要性。

下文结构安排如下:第二部分是相关制度背景和文献综述;第三部分为理论推导及假设提出;第四部分是研究设计;第五部分是实证结果分析;第六部分是进一步检验;第七部分是稳健性测试;最后总结全文。

二、制度背景与文献综述

股权质押是指出质人以其所拥有的股权作为质押标的物而设立的质押。1995年的《担保法》确立了中国的质押担保制度,其中第七十五条首次提及了关于股权质押的内容,即依法可以转让的股份、股票可以质押。2007年的《物权法》第二百二十三条再次明确了:可以转让的股权可以出质。相较于其他融资方式,股权质押融资因其不分散控制权、融资便捷等优势获得股东的青睐[11]。我国在股改基本完成之后,股权质押逐渐成为资本市场重要的融资方式[12],但直至最近几年资本市场下行调整,业界频繁发生大股东爆仓新闻,学界对其研究才逐渐丰富起来。总的来说,现有文献主要关注股权质押经济后果方面的研究,具体可以分为以下两大主题:

第一类文献主要关注股权质押对企业绩效或企业价值的影响。此类研究中,大多数文献认为在质押股权之后,控股股东会对上市公司进行“掏空”,从而对企业绩效或价值产生负面影响。如,李永伟(2007)发现大股东股权质押使得控股股东掏空上市公司的程度更加严重,降低了公司价值,给公司经营绩效带来负面影响。郝项超和梁琪(2009)发现公司价值随着股权质押比例的上升而下降[13]。郑国坚等(2013)发现大股东股权质押时,更容易对上市公司进行占款,且此时的占款行为会对公司业绩产生负面影响[14]。也有少数学者发现了相反的结果,如王斌等(2013)发现在民营企业中,大股东股权质押行为对业绩有显著的正面影响[15]。

第二类文献主要关注股权质押对企业信息披露的影响。这一类文献主要关注股权质押对企业盈余管理的影响,但结果并不统一。有文献发现股权质押会导致企业更多的应计盈余管理,如黄志忠和韩湘云(2014)发现当上市公司的终极控制人为非国有实体或个人时,盈余管理和资金侵占都可能是大股东股权质押的行为后果[12]。也有文献发现股权质押会导致更少的应计盈余管理,如谭燕和吴静(2013)以盈余管理水平与关联交易作为质押品质量的代理变量,发现股权质押样本的质量显著高于配对样本[16]。王斌和宋春霞(2015)认为大股东股权质押债务融资引入了质权人这一外部治理角色,强化了对上市公司的外部监督,抑制了上市公司的“应计性盈余”操控行为,但同时使其盈余管理方式转向更加隐蔽的真实性盈余管理。此外,谢德仁等(2017)发现企业在质押期间通过开发支出资本化作正向盈余管理[1]。

除上述两类主题之外,学者还发现股权质押对企业股价崩盘风险[17]、审计收费[18][19]、利润分配等[2][9]也有着显著的影响。总体来看,关于股权质押的研究以其经济后果的探讨为主,但已经从早期偏向对绩效或企业价值的关注转向更丰富的维度。本文进一步拓展股权质押对企业信息披露的影响研究,从披露自主性更强、监管更为薄弱的业绩预告的视角切入,讨论控股股东股权质押对企业业绩预告的影响,以丰富此类文献。

三、理论推导与假设提出

上市公司大股东将所持股票质押给银行等金融机构进行借款,对供需双方来说都是一笔“好”交易:从银行等金融机构角度来看,上市公司的股份有明确的市场价值且流动性强,是优质质押品;从大股东角度来看,由于监管的约束以及维持控制地位的需要,手中虽握有大量股份却不可随意变现,因而对大股东来说这些股票相当于“死”资产。通过股权质押,大股东从银行等金融机构借入大量资金的同时也没有削弱自己的控制权,成功将“死”资产转化为“活”资产[15]。然而,这一交易也令双方都面临着风险:对于金融机构而言,如果未来股价下跌,其手中的质押品价值即发生减损。因此,金融机构在决定放贷金额时会对参考股价“打折”,之后设立“警戒线”及“平仓线”①,这些措施能够最大程度保障金融机构在股价下跌时,通过及时强制平仓来保障资金的收回,相对而言风险可控;对于质押人来说,若股价持续下跌,则面临追加保证金或其他质押物的局面,否则其质押的股份就有可能遭遇金融机构强制平仓,从而失去其对企业的部分控制权,相对来说风险更大。由于未来股价是高度不确定及不可控的,为了应对这种风险,控股股东必须采取一系列措施“保股价”,如现有文献已经发现的更多的股票回购[8]、更多的股票股利[2][9]、更多的盈余操控等[1][12]。换句话说,质押股东会在权衡成本收益后,选择预期对其股价最有利的决策方案。在这种情况下,业绩预告可能是受影响的企业决策之一。

首先,业绩预告具有显著的市场反应,这说明其具备“保股价”的功能,从而为质押企业对其进行策略性披露提供了前提。薛爽(2001)、蒋义宏等(2003)、罗枚和宋云玲(2012)等都发现业绩预告有显著的市场反应,即好消息有着正向市场反应,坏消息则有负向市场反应[20][21][22];鲁桂华等(2017)也发现积极的业绩预告能够带来更高的超额回报[7]。业绩预告具有的这种显著市场反应,说明其具备“保股价”的功能,这为其被纳入质押股东的一系列保股价举措中埋下了伏笔。

其次,违规业绩预告导致的成本非常低[6],使其成为高“性价比”保股价工具,为质押股东利用其进行策略性披露提供了可能。在A股市场,因业绩预告违规受到处罚的比例非常低[6],并且相关处罚形式单一,基本就是“公开谴责”或“公开批评”,无实质性处罚。例如,对“游久游戏(600652)”2017年度虚高四个多亿净利润这样巨大的业绩预告偏差,相关的处罚也只是对部分高管予以通报批评,没有实质处罚金额。可见,目前违规业绩预告的处罚力度太弱,违规成本太低,这就为质押股东乐观业绩预告从监管上扫清了障碍,使乐观业绩预告成为了高“性价比”的保股价工具。

最后,企业对业绩预告有选择披露空间。尽管上交所和深交所的相关法规条例对部分上市公司的业绩预告的前提和内容进行了强制规定,但企业在披露的准确度、频率、形式、及时性等方面仍然保有很大的自由裁量权,政策赋予企业的这种选择空间就为有需要的质押股东提供了一个天然的工具。

综上所述,具有显著的市场反应、极低的违规成本,加上较大的操控空间,使得业绩预告成为了“上佳”的“保股价”工具。股权质押股东需要采取尽可能多的手段来保股价以应对未来潜在风险,此时,能带来更高股价反应的乐观业绩预告就正好满足了质押股东的需求,且日后就算被发现预告过于乐观,相应的处罚成本也极低。权衡当中利弊,有需求的质押企业就会利用手中的自由裁量权对业绩预告进行策略性乐观预告。如鲁桂华等(2017)发现,在大股东减持前,出于大股东利益驱动,自愿性积极业绩预告频率显著更高[7]。高敬忠等(2013)也认为当控股股东利益防御动机占优时,控股股东持股比例越高,业绩预告越不稳健,精度也越低[23]。由此本文推断,策略性的乐观业绩预告可能成为股权质押控股股东的一系列自利性保股价举措之一。

事实上,除了业绩预告本身特质以外,一些客观条件的存在也在某种程度上激励了股权质押公司选择更乐观的业绩预告。一方面,我国资本市场处于弱式有效到半强式有效之间,舆情对上市公司的股价波动呈现出不平衡的状态[24]。另一方面,在投资者“非理性的公共热情”下,虚假的利好消息的澄清依然使公司股价保持在较高水平,并表现出持续性影响,即使澄清后股价也并未如预期般跌回消息散播前的水平[25]。此外,当面临负面舆情事件时,企业还可以通过发布其他利好的临时公告来缓和负面舆情对股价的冲击[26]。这些客观条件的存在在某种程度上就为上市公司发布乐观业绩预告起到了“保驾护航”的作用,使得企业不惧怕日后真实财务数据披露导致的股价回调。

综合以上讨论,本文提出以下假设:相比控股股东股权没有被质押的企业,控股股东股权质押的企业更倾向于发布乐观的业绩预告。

四、研究设计

(一)模型和变量

为了检验控股股东股权质押与上市公司业绩预告之间的关系,参考鲁桂华等(2017)的做法[7],本文构建了以下模型:

OPTIMISMit/POFREQit=α0+α1PLEDGEit+α2SIZEit+α3LEVit+α4MBit+α5ROAit+α6ΔEARNit+α7LOSSit+α8VOLit+α9TOP1it+α10STATEit+α11SEPit+α12BOARDit+α13INSTit+∑YEARt+∑INDUSTRYt+εit

(1)

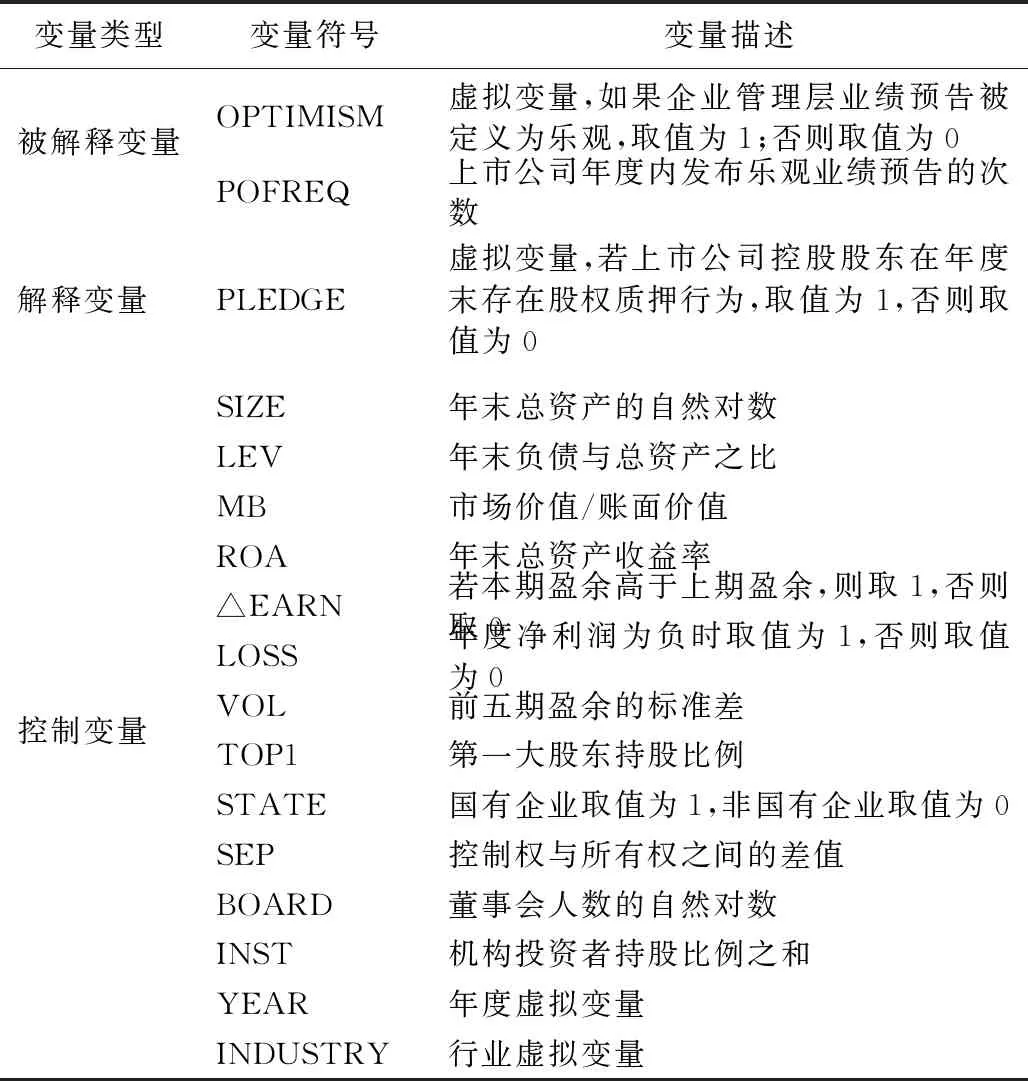

1.被解释变量。参考已有研究[7][23],本文设置两个变量表征乐观业绩预告,分别为业绩预告是否乐观OPTIMISM以及乐观业绩预告发布频度POFREQ。其中,OPTIMISM为虚拟变量,具体来说:当预告形式为点值时,若实际归属于上市公司股东的净利润(或净利润变动百分比)比业绩预告中的预告值(或预告变动百分比)低,则定义为乐观,取值为1;当预告形式为区间值时,若实际归属于上市公司股东的净利润(或净利润变动百分比)比业绩预告中的预告值(或预告变动百分比)的下限还低,则定义为乐观,取值为1;当预告形式为开区间且存在下限时,若实际归属于上市公司股东的净利润(或净利润变动百分比)比业绩预告中的预告值(或预告变动百分比)的下限还低,则定义为乐观,取值为1;若预告形式为定性披露,则无法确定OPTIMISM情况,OPTIMISM取值为空。其余情况都视为非乐观,取值为0。POFREQ为上市公司发布乐观业绩预告的频度,即一年当中企业发布乐观业绩预告的次数。

2.解释变量。参考谢德仁等(2016)、张龙平等(2016)、翟胜宝等(2017)的研究[17][18][19],我们根据上市公司控股股东在年度末是否存在股权质押行为设置虚拟变量PLEDGE。若控股股东在年末有股权处于质押状态,则PLEDGE取值1,否则取值为0。

3.控制变量。参考高敬忠等(2013)、鲁桂华等(2017)、刘柏和卢家锐(2018)的研究[7][23],本文选取了以下控制变量:公司规模(SIZE)、财务杠杆(LEV)、市值账面比(MB)、盈利能力(ROA)、盈余变化(△EARN)、亏损公司(LOSS)、盈余波动性(VOL)、第一大股东持股比例(TOP1)、企业性质(STATE)、两权分离(SEP)、董事会规模(BOARD)、机构持股比例(INST)。具体变量定义详见表1。

表1 变量定义表

(二)样本与数据

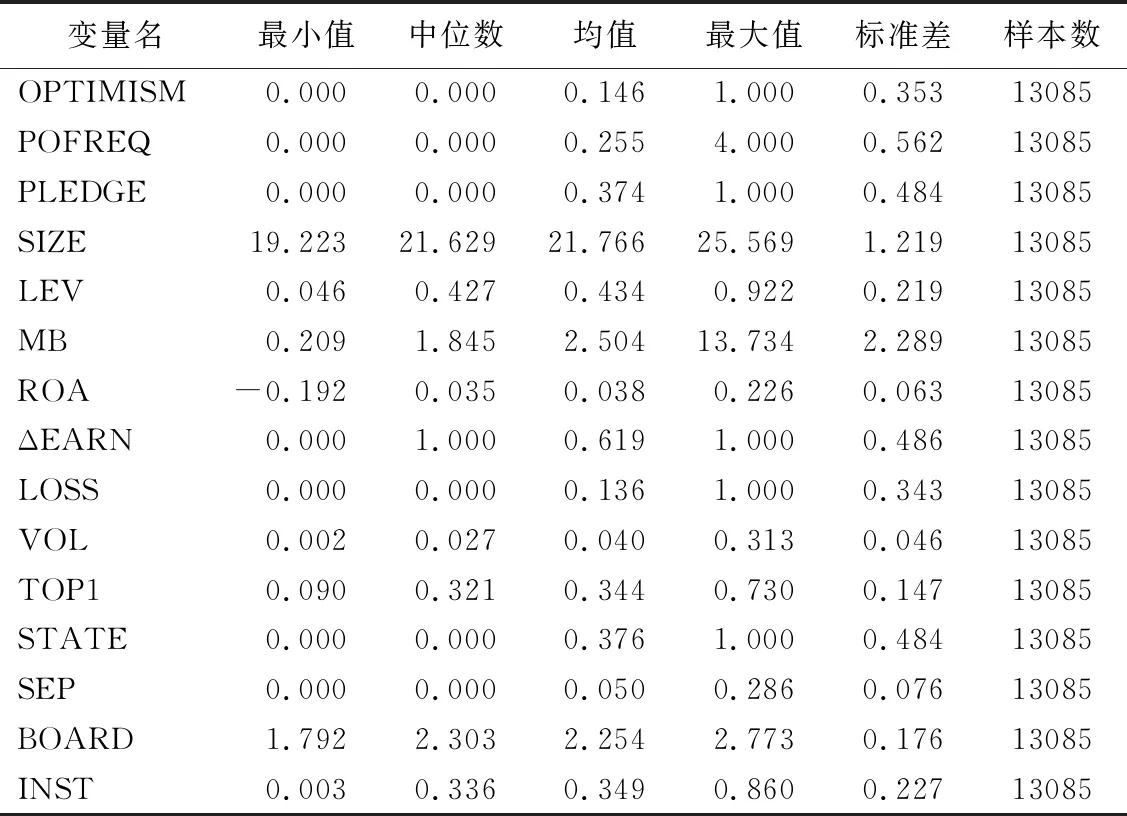

本文选取我国2007~2017年全部A股上市公司作为样本。借鉴已有研究[7],本文删除了以下公司样本:(1)剔除金融业样本;(2)剔除资不抵债的样本;(3)剔除业绩预告数据缺失样本;(4)剔除其他财务数据缺失样本;(5)剔除质押可能发生在企业业绩预告之后的样本。此外,在具体回归中统计软件自动剔除了只有一条观测的行业样本,最终得到13085个观测值。未列示的样本分年度统计结果发现,控股股东有股权质押行为的上市公司占比呈现出快速增长的趋势,该比例从2007年的19.35%上升到2017年的56.74%;从2015年开始,控股股东有股权质押的上市公司已经超过了未进行股权质押的公司。本文的业绩预告数据来自Wind数据库,机构持股比例数据来自同花顺数据库,质押数据及其他相关财务指标数据来自CSMAR数据库。为减轻异常值的影响,本文对所有连续变量在1%和99%水平上进行了缩尾处理。本文所用的统计软件为STATA15.0。

表2列示了各主要变量的描述性统计结果。可以看出,业绩预告指标方面,OPTIMISM和POFREQ的均值分别为0.146和0.255,表明大约15%的公司年度样本,其年度业绩预告过于乐观;且平均来说,企业每年发布乐观业绩预告的频率为0.255次。在质押方面,PLEDGE均值为0.374,表明37.4%的样本其控股股东进行了股权质押,这反映出我国资本市场中控股股东股权质押这一现象较普遍。此外,△EARN和LOSS均值为0.619和0.136,表明约有38%的上市公司本期财务业绩较上期有所下滑,约14%的样本经历过亏损。其他控制变量的描述性统计结果与相关文献基本保持一致,在此不再赘述。另外,未列示的相关系数检验结果表明,PLEDGE与业绩预告是否乐观OPTIMISM以及乐观预告频度POFREQ都显著正相关,初步表明控股股东股权质押企业更倾向于发布乐观的业绩预告,与本文假设一致。

表2 描述性统计结果

五、实证结果分析

(一)单变量检验结果分析

表3给出了单变量检验结果。Panel A中,我们首先检验了业绩预告是否乐观OPTIMISM与控股股东股权质押PLEDGE之间是否相互独立。卡方检验结果表明,乐观的业绩预告与控股股东股权质押之间并不独立,而是相互关联。此外,在控股股东未发生质押的上市企业中,发布乐观业绩预告的比例为12.99%,而质押企业的乐观预告比例为17.40%,表明控股股东股权质押企业更倾向于发布乐观的业绩预告。Panel B中,我们按照质押与否对各变量的均值和中位数差异进行检验。从结果中可以看出,控股股东股权质押企业的OPTIMISM和POFREQ两项指标的均值与中值都显著大于未质押企业组,这初步支持了本文的假设。另外,未列示的均值与中值检验结果还表明,质押与未质押组的企业特征存在显著差异,具体表现为质押企业资产负债率、市值账面比都更高,总资产回报率、第一大股东持股比例、董事会规模以及机构持股比例均更低,且质押组中,国有企业比例显著更低。两组样本企业特征方面的显著差异导致了潜在内生性问题,因此在下文的稳健性测试部分,本文将通过PSM方法进行控制。

表3 单变量检验结果

(二)多元回归检验结果分析

本文根据模型(1)进行了多元线性回归,其中,针对虚拟变量OPTIMISM及序数POFREQ,本文分别使用的是Logistic回归和有序Probit回归,表4给出了检验结果。回归(1)(2)给出了OPTIMISM为被解释变量时的检验结果,可以看到,在不加入控制变量的情况下,PLEDGE的系数在1%的水平下显著为正,在加入控制变量之后,回归(2)中PLEDGE的系数仍然在1%的水平下显著为正,表明控股股东股权质押企业更倾向于发布乐观的业绩预告。回归(3)(4)给出了POFREQ为被解释变量时的结果,可以看到,PLEDGE的系数都在1%的水平下显著为正,表明股权质押企业发布乐观业绩预告的频率更高②。检验结果支持了本文的假设,说明为了应对质押带来的潜在风险,控股股东将业绩预告作为其保股价的措施之一,倾向于发布乐观业绩预告。这一结果同时也具有经济重要性,如回归(2)中PLEDGE的系数为0.233,这意味着相对于非质押企业来说,质押企业出具乐观业绩预告的概率增加了约55.8%,说明股权质押对业绩预告的影响不仅统计上显著,同时也具有经济重要性。

(8) 低温耐受性。向乙醇体积分数10%(V/V),pH值3.1,SO250 mg/L的模拟酒中接种酵母,于12,16℃条件下静置培养48 h,记录产气体积[18]。

表4 全样本实证回归结果

六、进一步检验

(一)预告精度

在进一步检验部分,我们首先检验控股股东股权质押企业的业绩预告精度是否与非质押企业有所差异。企业发布的业绩预告,有的是点值形式,有的是区间形式,也有一部分仅仅为定性披露,不同形式的预告蕴含了不同的预告精度。我们尝试检验,控股股东股权质押企业是否会通过降低预告精度,即模糊的预告形式,来使得日后实际财务数据更容易符合预告数据,即看起来没有“更乐观”。借鉴高敬忠和周晓苏(2013)、袁振超等(2014)的研究,本文构建了如下检验模型:

FORMit=γ0+γ1PLEDGEit+γ2SIZEit+γ3LEVit+γ4MBit+γ5ROAit+γ6ΔEARNit+γ7LOSSit+γ8VOLit+γ9TOP1it+γ10STATEit+γ11SEPit+γ12BOARDit+γ13INSTit+∑YEARt+∑INDUSTRYt+εit

(2)

我们以FORM表示业绩预告形式,若预告形式为点值,则FORM取值为3;若预告值为范围值,取值为2;若预告值为上/下限值,取值为1;若仅为定性披露,取值为0③,即FORM取值越大,表明预告精度越高。上市公司乐观的业绩预告会让投资者对未来业绩产生正向预期,但若实际未能达到该预期,则会对股价造成负面影响,也会招致监管层的关注。因此,权衡当中的利弊,股权质押的控股股

东尽管倾向于更乐观的业绩预告,但同时也会策略性地选择更模糊的业绩预告形式,如更少采用点值这种对精确度要求更高的形式,更多地采用区间值,甚至是定性描述,使得预告业绩和日后真实业绩一致的空间更大,减轻真实业绩披露之后可能因预告不准确而对企业造成的负面影响。表5给出了具体检验结果,可以看到,在回归(1)的全样本回归中,PLEDGE的系数显著为负,说明控股股东股权质押企业的业绩预告精度更低,跟本文预期一致。

此外,我们根据企业日后的实际数据有没有达到业绩预告,将样本分成三组,分别为未达到预期、达到预期以及超预期组。为了保证日后财务数据更容易与业绩预告吻合,质押企业有动机选择低精度的、模糊的预告形式,因此,我们预期在“达到预期”组,PLEDGE对FORM的影响最大。表5的回归(2)~(4)分别给出了在未达预期、达到预期及超预期三组样本中,控股股东股权质押对预告精度的影响结果。可以看到,在达到预期组,质押企业的披露精度显著更低,但在未达到预期组和超预期组,股权质押对披露精度并没有显著影响。这一结果说明,质押企业会用低精度的、模糊的预告形式来配合自己的乐观预告,让企业日后的实际数据能够符合预告值,看起来“没有乐观”,即控股股东股权质押企业会通过策略性地选择预告形式来配合乐观的预告性质。

表5 控股股东股权质押与预告精度的实证回归结果

(二)强制性与自愿性业绩预告

在强制性业绩预告披露规则下,企业被迫要求发布其可能不愿意自愿披露的一些坏消息[27],进而降低代理成本;而自愿性信息披露则是在不满足强制披露门槛时,企业基于重要性原则和自愿性动机下的内生决策。已有文献表明,上市公司管理层选择自愿性业绩预告披露可能主要出于两种动机:基于信息不对称理论,管理者通过自愿性信息披露来降低信息不对称程度,以获取股东、投资人及其他利益相关者的信赖;基于委托代理理论,在机会主义的驱使下,管理者有动机利用自愿性信息披露来获取私人收益[7][28]。相较于强制性业绩预告,自愿性业绩预告有着更高的预测及时性和准确性,但同时自愿披露也可能降低预告信息的有用性,披露时更加具有主观性和随意性。因此,在强制性与自愿性业绩预告披露下,控股股东股权质押与业绩预告之间的关系是否有差异值得探讨。

本文综合了现有文献对强制性和自愿性业绩预告的划分,选择如下两种分类方式:第一种方式,参照高敬忠等(2013)的研究[23],根据证监会、交易所的政策要求,将符合强制披露要求的业绩预告定义为强制,否则为自愿。第二种方式,借鉴袁振超等(2014)和董南雁等(2017)的做法,按照发布业绩预告的类型进行划分:若预告类型为“预减”“预增”“扭亏”“首亏”和“续亏”,定义为强制性业绩预告;若类型为“略减”“略增”“续盈”,则定义为自愿性业绩预告。表6给出了相关检验结果,可以看出,无论按照哪种分类方式,“强制”组的PLEDGE系数都显著为正,而“自愿”组的PLEDGE系数虽均为正,但都不显著。这一结果表明,当不得不发布业绩预告时,控股股东股权质押企业会倾向于发布更乐观的预告来保股价;自愿进行预告的质押企业则并没有这种倾向④,这一点也在情理之中,“说谎”毕竟不是好事,能不说就不说。

表6 强制预告和自愿预告的实证回归结果

(三)产权性质差异

我国特有的经济体制构成了国有企业和非国有企业并存的二元化格局,两者在资金支持、公司治理、公司特征、政府关系等方面天然存在较大的差异。对于国有企业来说,由于其控股股东为政府,使得企业从银行获得借款较容易,且即使无法按期还本付息,政府也会出面帮助其免于破产[29]。政府控股背景这个天然的保障,使得国有企业更少担心质押带来的追加保证金或被强制平仓风险,从而使得国有企业保股价动机相对于非国有企业来说更弱。不同于国有企业存在隐形的政治关联和政治担保,非国有企业往往更加关注股价的变动,面临更大的经营压力,更有动机对盈余预测方式进行策略性选择[30]。因此,相对于国有企业,控股股东股权质押对业绩预告的影响在非国有企业中应当更加显著。

表7 不同产权性质下的实证回归结果

七、稳健性检验⑤

(一)替换主要解释变量

为了保证结果的稳健,本文首先对主要解释变量的衡量方式进行替换。借鉴李常青和幸伟(2017)、Wang和Chou(2018)的做法,将哑变量PLEDGE替换为连续变量PLEDGERATIO,其含义是控股股东质押的股份数占其拥有的总股数的比例。在相关检验中,PLEDGERATIO的系数都仍然在1%的水平下显著为正,说明控股股东股权质押比例越高,企业越倾向于披露乐观的业绩预告,该结果与之前的主检验结果保持一致。这一检验结果同样也具有经济重要性,质押企业的质押率每增加一个标准差,企业出具乐观业绩预告的概率将增加约20%。此外,本文根据PLEDGERATIO的大小将质押样本分成三组,分别检验股权质押对乐观业绩预告的影响,相关结果显示:无论是针对OPTIMISM还是POFREQ的检验,PLEDGE的系数在“低”质押比例组都不显著,而在“中”“高”组中都显著为正;且针对系数差异的Chowtest检验结果表明,“高”组中PLEDGE的系数显著大于“中”“低”组。这一结果在某种程度上证明了随着质押比例的增加,控股股东的压力也越来越大,导致其有更大的动机发布乐观的业绩预告。

(二)替换主要被解释变量

上文的主检验中被解释变量为是否乐观OPTIMISM以及乐观频度POFREQ,在稳健性测试中,本文将被解释变量替换为预告偏差BIAS以及真实业绩能否达到预告预期NATURE。其中,参考相关文献[31],预告偏差BIAS=(预告值-实际值)/期初总资产×100;针对未达到预期、达到预期以及超预期三组,NATURE分别取值1、2和3。相关结果表明,在针对BIAS的检验中,PLEDGE的系数都显著为正,说明股权质押企业的正向偏差更大,且股权质押企业的预告偏差相对于平均偏差来说高出了约31%,这表明股权质押企业的乐观预告偏差具有经济重要性。此外,在针对NATURE的检验中,PLEDGE的系数显著为负。根据NATURE定义,这一结果说明股权质押企业的真实业绩数据更可能达不到预告值,表明其更倾向于发布乐观预告。总之,替换被解释变量下的结果与上文主检验结果保持一致,支持了股权质押企业更容易出具乐观业绩预告的假设。

(三)控制盈余管理的影响

现有文献发现质押企业通过应计或真实盈余管理向上操控企业年报盈余[1][12],那么,企业的业绩预告披露政策有可能是为了配合其盈余管理行为。在这种情况下,如果企业过度自信,认为审计师不会发现其盈余管理行为,而事后正向盈余管理被向下审计调整,业绩预告就会表现出乐观。也就是说,高管过度自信、审计质量会影响本文的研究结论,为了控制该因素对检验结果的影响,本文加入了高管过度自信、审计质量两个控制变量。其中,高管过度自信(CONFI)由“薪酬最高的前三名高管薪酬之和除以所有高管薪酬之和”来度量[32];审计质量以是否由“十大所”审计(BIGTEN)来衡量。所有回归结果都与上文主检验结果保持一致,表明“配合盈余管理”不会影响本文的结论⑥。

(四)其他检验方法

控股股东股权质押企业与非质押企业的多个公司特征存在显著差异,这表明本文的检验结果可能由两类企业的不同公司特征所导致,因此本文采用PSM方法来解决这当中潜在的内生性问题。具体来说,根据所有控制变量,为控股股东股权质押企业选择得分最接近的非质押企业,结果共匹配到3428对符合条件的样本公司。PSM检验结果与主检验结果一致,表明本文的发现并不是由控股股东股权质押与非质押企业显著不同的公司特征所致。

此外,由于POFREQ为序数,本文也采用了泊松回归、负二项回归进行检验;由于POFREQ较多零值的存在,本文也采用了零膨胀负二项回归,相关检验结果都与主检验结果保持一致。

八、结论

近年来资本市场的下行调整,使得A股上市公司大范围存在的股权质押现象及其带来的负面效应引起了实务界及学术界的广泛关注。在此背景下,本文基于2007~2017年A股上市公司的数据,研究了控股股东股权质押与业绩预告披露行为之间的关系。研究发现,控股股东股权质押企业更倾向于发布乐观的业绩预告,具体表现为企业日后实际的财务业绩往往难以达到业绩预告中所披露的标准。此外,为了减轻真实业绩披露之后可能因为预告的不准确造成的负面影响,控股股东股权质押的上市公司会策略性地降低业绩预告精度,选择更模糊的预告形式来配合乐观预告的性质,如更多地在业绩预告中采用开区间而非闭区间或者点值预告的形式。进一步检验还发现,控股股东股权质押对乐观业绩预告的策略性选择只在强制性披露中以及非国有企业样本中存在。本文认为,面对质押股权带来的风险,控股股东将策略性的业绩预告方式作为其保股价、规避风险的手段之一。本文的研究具有以下两点政策意义:

第一,提醒市场监管方、企业投资者等相关利益主体,警惕股权质押可能带来的负面作用,及时规避风险。股权质押虽然提供了一种新的融资渠道,缓解了控股股东的融资约束,但控股股东可能因为面对追加保证金、强制平仓、控制权转移等风险,而干预公司的财务信息披露。包括本文在内的诸多文献都已经发现大股东股权质押会对企业信息披露造成负面影响,因此,监管层应加大对股权质押行为的监管,企业自身也应探索更为完善的公司治理安排来约束控股股东的行为,使其不能“为所欲为”。

第二,监管层应当进一步完善业绩预告制度,加大违规预告的处罚力度。监管层制定业绩预告制度是希望解决投资人与公司内部人之间的信息不对称问题,然而,极低的违规成本导致企业内部人在有需要时会出于自利目的而进行策略性预告。这种不真实的预告信息提前传达给投资者,不但没有达到政策制定的初衷,反而降低了市场的信息效率。因此,如何有效遏制企业有目的的违规业绩预告,真正提高市场的信息效率,应当成为监管层关注的重点。

注释:

①一般来说,融资折扣(质押率)大概处于3~6折,根据上市公司质量不同,质押率也不同;警戒线和平仓线多为160/140或150/130。如,假设参考股价是10元,质押率为5折,警戒线和平仓线为160/140,那么意味着每股以5元价格质押,当股价下跌到8元时即触及警戒线,当股价继续下跌到7元时股票面临强制平仓。

②有序Probit回归会产生若干个常数项(cut:_cons),限于篇幅,本文对有序Probit的回归结果不报告常数项。

③若业绩预告中同时出现了不同形式的值,FORM则按照精度更低的形式取值。例如2009年1月15日南天信息(000948)的业绩预告中,预告“2008年净利润约为9827万元,增减变动幅度为180%—220%”。对于此项业绩预告,FORM取值为2。

④针对POFREQ的检验结果也保持一致,限于篇幅,没有列示相应结果,可供索取。

⑤限于篇幅,本文所有稳健性测试结果均未能完整列示,留存备索。

⑥事实上,质押企业的正向盈余管理使得本文结果更稳健。本文是基于业绩预告数据与真实财报数据的对比来界定业绩预告是否乐观,因此正向盈余管理的存在会不利于我们结果的发现,从而使得文章的结果更加稳健,即与质押企业向上操控后的年报数据相比,其业绩预告仍然是乐观的,那么就说明在没有操控的、真实的年报数据下,业绩预告应当是更加的乐观。