公司评级:启明星辰、博实股份

2020-08-17

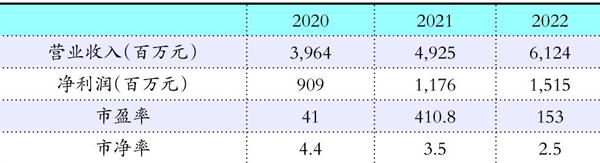

启明星辰:收入毛利环比改善

启明星辰(002439):政策频繁落地,等保2.0刺激;政府进入五年采购周期大年;特殊行业调整完成,订单释放;合规驱动转变为自发需求与合规驱动共振;安全产品信创开启百亿增量市场。网络安全行业已走出2018低谷,行业景气度全面复苏,IDC预计未来5年安全行业复合增速达到23.5%。

收入略好于预期,利润符合预期,报表隐藏多项亮点。因为外部大环境影响导致公司及上下游企业复工延迟,合同实施交付及验收相应推迟。公司以政府、特殊行业客户为主,而且多位于华北为主,推测目前华北影响较大,所以相对其他区域影响较大。同时,信息安全公司存在典型的季节性,H1一般占比全年25%左右,主要看Q3和Q4的情况,根据采招网数据,Q2订单已经20%增长。安全运营中心战略悄然升级,预计客户数与ARPU值将双重提升。上半年城市安全运营业务的推进速度有所放缓,也新增城市安全运营中心17个。下半年将在持续扩大已有运营中心业务的基础上,继续向其他三四线城市拓展。预计公司作为行业龙头将充分享受行业红利,2020获取超额增长

操作策略:毛利率提升为近4年新高,现金流好转,投资者可适当关注。

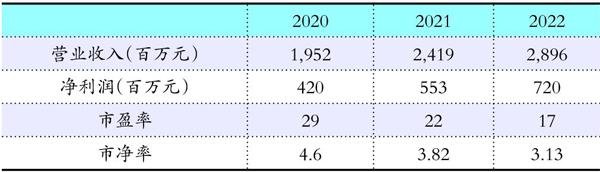

博实股份:新品陆续推出将启动新一轮增长

博實股份(002698):业绩增长主要来自产品延拓,新产品、新领域是最大看点。市场普遍认为本轮业绩增长(2016-19年)来自下游高景气,进而担心增长持续性,实质上公司业务结构已发生本质变化,新产品将驱动业绩持续较快增长。

传统领域,2016-19年设备(包装码垛+橡胶)比重从50%降至32%,产品服务规模从2.3亿稳步增至3.5亿;新领域,2019年矿热炉机器人及环境装备放量,占比达36%,超过传统设备。矿热炉机器人新品研制推进,以及传统设备应用领域拓展,将不断拉高公司成长天花板。新旧驱动转换,新产品陆续推出将带动新一轮较快增长。公司产品延拓有两个方向,一是应用领域延伸,如FFS从粒料向粉料、炉前机器人从电石炉向铁合金炉;二是应用环节延伸,如包装码垛向装车、机器人从炉前机器人向物料锅搬运、铁合金浇铸系统、巡检机器人等。据测算,包装码垛设备新产品将新增300亿以上市场、机器人新增150亿市场。进展方面,自动装车机正进行市场开拓,铁合金炉前机器人、浇铸系统正在调试,一旦成功有望迅速上量(参考电石炉机器人)。

操作策略:净利润率高,新产品研发成功并取得批量订单,投资者可适当关注。