投资收益从哪里来?

2020-08-17姜超

姜超

今年以来,黄金和股市成为国内资产配置的最大赢家,截止7月末,上海黄金价格上涨24%,Wind全A指数上涨20%;而国内的铜、铝、螺纹钢等工业商品价格也上涨5%左右。截止6月份,全国商品房价格比去年末上涨3.5%。而表现垫底的是现金类资产,今年前7个月货币基金的绝对收益率仅为1%左右。

现在的问题是,面向不可知的未来,到底应该拿现金、买理财、还是买房、买股票、买黄金?

[高收益伴随高风险]

在投资领域,有一个常识,就是高收益通常伴随着高风险。今年投资黄金的收益看上去是最高的,但想赚到黄金上涨的钱并不容易,原因在于金价的波动非常剧烈,今年3月份,伦敦黄金价格曾经在5个交易日内从1700美元/盎司跌至1451美元/盎司,最大区间跌幅达到15%,如果在当时斩仓出局,后面黄金的大幅上涨就与你无关。

而且即便今年投资了A股,其实也并不能保证一定赚钱,因为每一只股票的涨跌幅并不一样。我们统计了A股市场在年初有交易价格的3753只股票的年内涨跌幅,发现其中33.8%的股票涨幅超过20%,平均涨幅高达63%;还有27.3%的股票涨幅位于0-20%之间,平均涨幅为8.7%;还有28.8%的股票跌幅在0-20%之间,平均跌幅为8.8%,另外还有10.2%的股票跌幅超过20%,平均跌幅为33%。也就是说,今年在A股市场上投资,赚大钱的概率只有1/3左右,而赔钱的概率也接近40%。

今年6月份,中指院公布的全国百城房价同比上涨3.8%,涨幅比5月份的3%明显回升。然而从历史来看,房价的波动同样剧烈。而且城市之间房价涨幅的分化也非常明显,今年6月份,全国百城中房价同比上涨的城市为78座,但房价同比下跌的城市也有16座。这说明哪怕全国的房价在上涨,但是投资买房也不一定能赚钱。

[低收益并非没风险]

如果极度厌恶风险,有没有绝对安全的投资呢?相对而言最安全的资产是国债,这是以国家的主权信用背书的,但其实国债也有违约风险,例如阿根廷、墨西哥等国的国债都曾经出现过违约。

美国的国债虽然很安全,但是其10年期国债收益率已经降至0.6%以下,处于过去120年的最低位水平。而且在发达国家中,美国的国债利率已经是相对比较高的。目前中国的10年期国债利率约为2.9%,虽然高于美欧日等发达经济体水平,但也同样位于我们的历史最低位附近。

而且国债的安全性是有条件的,比如10年期国债的本金会在持有到期后全额兑付,但如果没有持有到期就出售,其市场价格也存在巨大的波动。

而如果不想承担期限风险,另一个选择就是购买短期限的产品,比如1年期存款,但其利率目前只有1.5%,为近30年的最低值。而且银行存款其实也有两个风险:一是如果没有到期提前支取,其实是要损失利息的;二是银行存款的兑付依赖于所存的银行,银行存款超过50万的部分在理论上也是有风险的。

还有一类相对比较安全的产品是货币基金,以余额宝为代表,但其目前的7日年化收益率已经降至1.4%左右,同样是历史新低。

[经济增长与周期:收益与风险之源]

既然投资都有风险,那么投资收益从哪里来,风险又是如何产生的?

比较美国和日本的股市,美股的标普500指数在过去40年持续创新高,而日本的日经225指数在1989年达到38957点的历史高点,此后股市盘整了近30年,是什么导致了美日股市表现的巨大差异?

我们发现,导致美日股市表现差异的最根本原因还是在于经济增长。美国经济总量在过去40年持续增长,从而支撑了股市的持续创新高,而日本经济在90年代之后陷入了近30年的停滞,从而使得股市持续低迷。

从债市来看,美国10年期国债利率走势与其GDP名义增速的走势高度一致。日本的国债利率走势也与GDP名义增速高度相关,目前其国债零利率,也在于其名义经济总量长期没增长。

由此可见,无论股市还是债市,其收益的来源都是经济的名义增长,包括了经济实际增长与通货膨胀。从理论上说,一切资产的收益率都来自于经济的名义增长。

但是在市场经济中,经济增长并非稳定不变的。通常认为,存在四类经济周期,都是由投资的波动所导致的。其中最短的是基钦周期,持续时间在3-4年左右,由存货投资的波动所引发。其次是朱格拉周期,持续时间在7-10年左右,由企业设备投资驱动。再次是库兹涅茨周期,持续时间在20年左右,由房地产投资驱动。最长的是康波周期,技术进步所驱动。

除了投资以外,货币和债务也会导致经济周期的出现。而随着经济的周期波动,代表资产回报来源的GDP名义增速也会发生周期性的波动,这就使得各类资产的回报率发生变化,进而导致了各类投资风险的出现。大至全球和国家的经济周期,小至企业的经营周期,都会产生各类风险。

[投资中国,长期制胜]

既然资产收益的来源是经济的名义增长,而中国拥有相对更快的经济名义增速,因而我们认为中国资产相对而言更有投资价值,可以通过长期投资来获益。

首先,从过去7年的平均经济增速高于同期美国、欧元区和日本。今年遭到新冠疫情的冲击,但从2季度开始,中国经济增速已经由负转正,在全球率先复苏。

其次,展望未来5-10年,我们认为中国仍有望保持在4-5%的中速经济增长,加上年均2-3%的通胀率,中国GDP名义增速仍有望保持在7%左右水平。最核心的支撑在于,中国的城市化进程仍未结束,目前中国的农业就业人口占比依然高达25%,参照发达国家的经验,我们认为10年后,中国的农业就业人口占比有望降至15%以下,而城鎮化率有望进一步升至70%以上的成熟区间。

此外,虽然中国的城镇化率已经达到60%,但是户籍人口城镇化率仅在40%左右,这其实也限制了劳动人口的生产率。随着三四五线城市全面放开落户的限制,户籍人口城镇化率有望大幅提升。

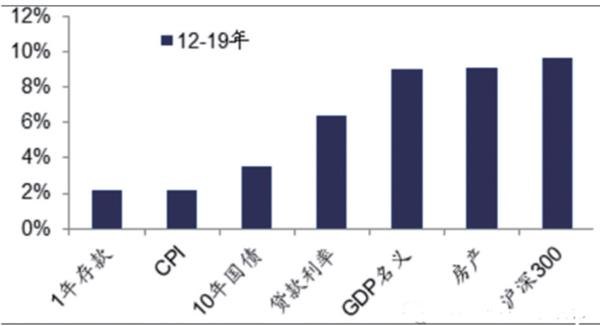

图:2012-19年中国主要资产年均回报率与名义GDP 增速

资料来源:海通证券研究所

因此,虽然中国的人口红利在2013年左右就结束了,导致了经济潜在增速的下降。但由于城市化的进程没有结束,中国的非农就业人口增速已经在1%左右的低位企稳,假设未来保持这一速度不变,加上资本投入的增长,以及改革创新等红利的释放,我们认为未来5-10年的中国经济有望保持在4-5%左右的增速。