高能环境:难得一见的优质环保股

2020-08-17周少鹏

周少鹏

市场方面,东莞证券认为,从2020年8月的市场环境来看,海外疫情形势仍不明朗,但海外经济形势略有走稳,国内政治局会议定调下半年经济工作,有助于后续财政和货币政策进一步落地见效,经济仍有望延续回暖势头;而资本市场平稳健康发展也是下半年经济工作方向,随着后续基础制度建设完善以及资本市场改革持续,加上资管新规延后,对市场带来积极影响。不过北向资金7月流入步伐有所趋缓,加上解禁、大小非减持等对市场资金面构成压力。整体来看,目前大盘技术面仍相对较强,不过连续上涨之后,高位压力也有所加大,8月份或面临震荡反复,不排除技术性休整可能,关注成交量以及板块轮动持续性。

银河证券则看得乐观一些,认为8月份市场继续上行的概率较大。全球疫情、地缘政治风险持续造成扰动,但我国经济修复的确定性和金融宽松的环境不变,未来居民资金在理财收益率下行、房地产财富效应减弱的背景下将是A股市场的主要增量资金,市场震荡上行的概率较大,结构性行情为主。短期,有催化剂的细分领域形成显著超额收益的特点延续,可继续关注疫苗、光伏、消费电子等。同时,8月为中报披露期,需更多关注业绩相对优势带来的α机会,尤其是业绩短期有支撑且中长期符合国内大循环基调的食品饮料、建材、医药生物、军工、电子等行业投资价值更高。

每期金股:高能环境

高能环境是国内专业从事环境技术研究和提供污染防治系统解决方案的企业,主业有环境修复、危废处理和生活垃圾处理三块。公司的看点主要有三点:1)三大业务齐头并进,订单充沛,后续成长仍可期;2)经营逆势增长,盈利质量颇高;3)管理层优秀且专注,明星机构二季度开始建仓。

三业务齐头并进

高能目前有环境修复、生活垃圾和危废处理三个主要业务,2019年营收占比分别为32%、32%和21%。环境修复主要在土壤,这是它的发家业务。国内土壤修复是一个万亿的生意,市场刚起步,渗透率低,有足够的成长空间。自2014年上市以来,公司土壤修复业务连年暴增,2014年只有1.61亿元的体量,到了2019年已经达到16.42亿元,尤其是2016年“土十条”政策发布后,16-18年连续三年保持50%左右的增速。2019年公司出于审慎发展的因素放弃部分订单,但全年该业务还能录得接近30%的收入增速。

相比土壤修复,生活垃圾处理是个更好的生意,能提供持续稳定的现金流,公司2015年才实现该业务订单零突破,但是凭借长期技术积累,发展势头迅猛,2019年便已实现收入16.37亿元,同比快速增长72.6%,一跃成为最大业务。截止2019年末,在手进入建设或投运的产能合计9100吨/日,其中运营成熟的项目规模已达3900吨/日。公司还手握11个订单项目,规划设计产能1.21万吨/日,预计今年将有濮阳、临邑、天津静海、内江城、荆门市、新沂市等六个项目投产,加上去年投营的3座垃圾焚烧厂,预计2020年将带动收入增速超过30%。

危废处理业务是2014年上市后才开发的,采用并购与投资自建的方式,目前公司已运营8个危废项目,形成了50万吨/年核准经营规模,另外还有合计超30万吨/年的项目在手。2019年该业务同比小幅下滑8个点,主要是许可证换证所致,属于短期因素,影响不可持续。公司未来还会以并购为主的方式提升危废业务整体规模,由于危废处理有许可证的护城河,一旦跨区域整合完成,便能形成强大的竞争优势以及持续的现金流。

订单饱满 未来成长仍可期

2019年公司新签订单合同约为30亿元,其中环境修复9.47亿元,生活垃圾处理9.68亿元,危废3.62亿元,一般工业固废处理6.07亿元,相比过去几年,除了工业固废订单接近翻倍外,三大主业订单出现显著下滑。但这并不说明公司成长不行了:

一是从过往订单情况看,除了2018年有两个大额订单拉高整体水平外,2015年、2016年和2017年每年的新增订单总额都在30亿左右,2019年的新订单与过往基本一致;

二是公司将回款作为决策新订单的重要指标,对项目的要求提高了,过滤掉了不少订单,但是经营质量也提高了。

三是在手订单较充沛,截止今年一季度末,公司在手订单约为75亿元,相当于1.5倍2019年总收入规模。

经营逆势增长

在国内,环保整体看可能不是一个好行业,资产负债率高、缺乏现金流以及项目获取靠政府,看天吃饭,每项点到都是死穴。2018年后国家宏观经济去杠杆,原先步子迈得太大的企业立马就出现问题。

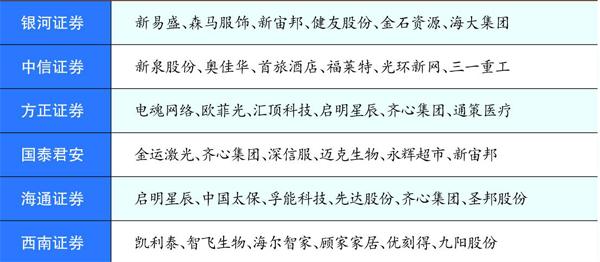

本周券商最新报告重点推荐个股一览

在2017年-2018年环保个股因流动性紧缺而不断出现业绩暴雷的阶段,高能环境却逆势而上,逐渐脱颖而出。2017年-2019年,营收从23.05亿元逐年增加到50.75%亿元,年复合增速接近50%,归母净利润从1.92亿元逐年增加至4.12亿元,年复合增速47%。更亮眼的是,公司的现金流远超同期净利润水平,经营现金流每年都是翻倍式增长,期内分别为1.02亿元、3.22亿元和7.87亿元,净现比加速提升并且2019年接近2倍,经营有量也有质。

在一个处于整顿期的非垄断型行业中,一家企业能脱颖而出,靠的是管理层的优秀与专注。公司的实控人和董事长李卫国,同时也是东方雨虹的實控人。如果去翻看他的一些公开演讲,可以看出此人对企业主业经营颇为专注。可能也是这样一份专注,才铸就了东方雨虹这只超级大牛股。同样,高能环境从上市至今,一直深耕环保主业,有并购也是围绕主业在做。公司对管理层的激励很充分,上市次年便推出股权激励计划,2018年到期后,又做了针对管理层的期权激励,今年年初的回购,也是在为下一份激励计划做准备。每份计划的解锁条件都很苛刻,将管理层利益与公司高度绑定,当家做主热情高涨,战斗力自然嗷嗷叫。

公司是不是第二只东方雨虹不清楚,二季度社保、养老金、睿远等一众明星机构或建仓或加仓,或许已经给明了答案。