大豆期货价格波动特征分析

——基于Beta-skew-t-EGARCH模型的实证分析

2020-08-17陈皓东孙永青

陈皓东 孙永青

(南京审计大学 江苏 南京 211815)

一、引言

我国幅员辽阔,大豆产量一直位居世界前列,多年保持着最大的大豆生产和净出口国的地位。同时,我国还是人口大国,大豆的需求量越来越高,因此大豆进口量保持较快的增长速度,上世纪末我国从大豆主要出口国变为主要进口国。最近几年,国内大豆生产增长乏力,但需求量依然处在高位,造成国内大豆供给不足的局面。大豆价格的频繁波动,对豆农和豆商的生产经营行为造成了很大的干扰,同时通过替代效应的属性引发其他农产品价格,最终引发社会整体物价水平波动,对广大消费者正常生活造成困扰。大豆期货具有价格发现功能,是大豆现货价格的风向标和望远镜。因此,研究和把握大豆期货价格波动特征对农业乃至整个社会发展具有十分重要意义。

二、文献综述

我国是农业大国,大豆重要的农产品之一。大豆价格波动对大豆上下游产业价格的波动具有重要影响,期货价格的波动能够在一定程度上反映期货市场以及现货市场存在的问题。因此,学术界高度关注大豆期货市场价格波动,较多学者采用ARCH类模型来刻画大豆期货市场价格波动的特征。

张广路(2018)运用ARCH模型研究了大豆期货价格的波动特征,发现大豆期货合约价格波动率存在着集聚现象,大豆期货合约价格的波动性的残差和自变量时间无关。王秀东,刘斌(2013)选取大豆期货价格数据,基于ARCH模型研究其波动规律,认为大豆期货价格波动明显受交易量的影响,呈正向关系,且集群性特征表现明显。姚孟仙(2019)对大豆期货月度价格波动构建ARCH类模型,表明我国大豆期货价格ARCH效应显著,其波动具有尖峰肥尾、集群性的特点,波动冲击影响逐渐衰减。李博文,邵书慧(2018)主要研究不同政策环境下农产品格波动特征问题,用自回归等模型实证研究发现,大豆价格存在明显的季节性特征,但周期性特征并不明显。王振宇(2014)基于GARCH-M和EGARCH模型实证研究我国大豆期货价格数据,认为我国大豆期货价格波动溢出效应显著但非对称性并不显著。

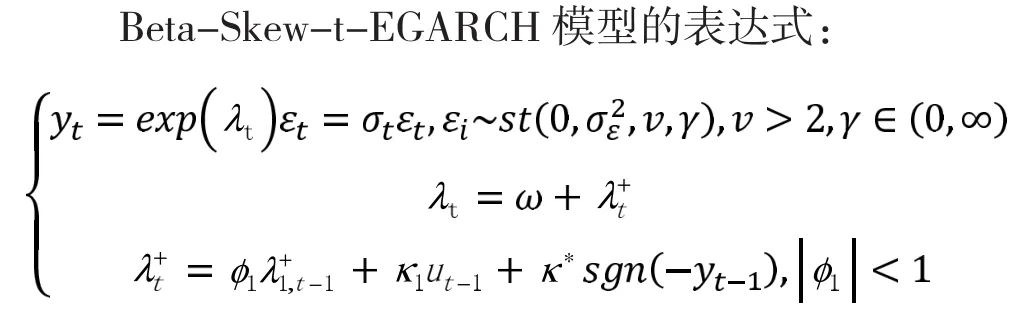

相较于以往学者采用的ARCH类模型,Harvey和Sucarrat在2014年提出的Beta-Skew-t-EGARCH模型,可以更好地拟合现实的金融时间序列,能够刻画尖峰厚尾、杠杆效应、条件偏度等特征,可以更符合实际情况来预测价格波动。因此,本文将Beta-Skew-t-EGARCH模型引入主题进行分析。

三、实证研究

价格波动的不确定性可能会导致极端风险,若不能熟知大豆期货价格波动的规律和特征,将会加剧大豆期货市场的风险,给众多参与主体带来巨大经济损失。为了全面反映大豆期货价格收益率序列的波动集聚性、尖峰厚尾、偏斜以及杠杆效应等特征,本文采用Beta-skew-t-EGARCH模型对大豆期货价格收益率序列进行拟合,使之能够更加准确地描绘大豆期货价格波动的特征。

(一)描述性统计分析

本文研究对象是交易所上市的大豆期货。样本数据选取的起始日期为2008年1月1日,截止日期为2019年12月31日,并以取消大豆临时收储政策的2014年为时间节点,将2008-2013年的数据分为第一阶段,2014-2019年分为第二阶段,所有数据均来自同花顺。

首先,对两组大豆期货价格进行对数处理。令Rt为第t日的大豆期货价格收益率,Pt和Pt-1为第t-1日和第t-1日大豆期货收盘价,则大豆期货价格收益率可表示为:

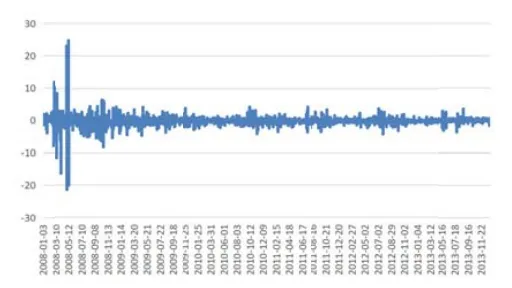

图1第一阶段收益率序列图

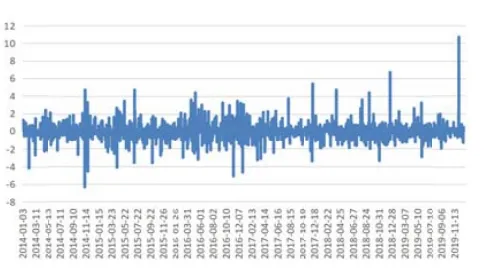

图2第二阶段收益率序列

表 1 两阶段描述性统计

图1和图2描绘了两个阶段的大豆期货价格收益率序列。我们可以清晰看出两个阶段大豆价格收益率序列呈现出波动集聚现象,即高波动率和低波动率往往会各自聚集在某一段时间段,而且高波动率和低波动率集聚的时期会交替出现,并且在履约期前后波动程度明显剧烈。值得注意的是,在第一个阶段早期,即2008年上半年,收益率波动幅度远高于其余大部分时间。这主要由于从该时期起开始实施大豆临时收储政策,市场参与热情高涨,促使大豆期货价格一路走高。

其次,对两阶段大豆期货价格收益率序列进行描述性统计分析,如表1所示。

两个阶段的均值都小于0,表明大豆期货价格总体上呈现上升趋势。这可能和居民饮食习惯有关,随着经济发展以及认识的提高,人们追求更加健康的饮食习惯,对以大豆为代表的杂粮消费量越来越高。同时,大豆种植面积的减少、全球贸易不确定性也会导致大豆价格上涨。

第一阶段的最大值远大于第二阶段,最小值远小于第二阶段。标准差方面,第一阶段大于第二阶段,说明第一阶段价格波动较大,反映了在临时收储政策下大豆期货市场交易的活跃性和参与主体的积极性,在交易过程中更应注意风险防范。在第二阶段因取消临时收储政策,风险变大,参与者较为谨慎。

临时收储政策取消前后,偏度都大于0呈现右偏,收益率序列均存在不对称性,其中取消后的价格收益率序列的非对称性比取消前明显。两个阶段的峰度均大于3都具备尖峰厚尾的特征,第一阶段“尖峰厚尾”的特征更加明显。

本文通过AD统计量来判断两个阶段收益率序列是否服从正态分布,两个阶段的AD统计量P值皆为0,表示两阶段价格收益率序列皆不服从正态分布;关于两阶段价格收益率序列是否平稳,本文采用ADF单位根检验,我们发现ADF检验的P值都为0.01,均显著拒绝原假设,说明各期货均不存在单位根,表明两阶段价格收益率序列是平稳的;本文采用ARCH-LM检验的方法判断期货价格收益率序列是否存在ARCH效应,结果显示检验P值都为0,说明两阶段价格收益率序列存在ARCH效应。

基于Beta-skew-t-EGARCH模型价格波动特征实证分析

金融资产收益率波动的聚集性、尖峰厚尾等特征比较明显,和传统的线性回归模型中同方差的假设相矛盾,因此一般选取条件异方差模型来能匹配金融资产价格波动特征。Beta-skew-t-EGARCH模型通过刻画这一系列结构特征,能够更好地拟合现实的金融时间序列,也能够更符合实际情况来预测波动。

可以看到,两个阶段的持续性参数很接近,且接近1,表明各期货价格收益率序列波动聚集性明显,说明外界冲击对条件方差产生的影响将会是持久的,而且第一阶段价格收益率的波动受外部信息冲击影响聚集的时间和第二阶段相比更长。

从ARCH参数来看,第二阶段比第一阶段大。总的来看都只有零点几,都比较小,说明价格收益率序列对波动冲击的响应较小。

从表中杠杆参数来看,两个阶段价格收益率序列皆具有杠杆效应,即表现为负面和正面消息对价格波动影响不一致,价格波动受到不同信息的影响具有非对称性,且两个阶段的杠杆参数都大于0,说明价格收益率序列都具有正杠杆效应,并且第一阶段杠杆效应比第二阶段更大。

两个阶段的偏度参数都大于0,说明两个阶段价格收益率序列的分布皆具备偏斜特征,其中第二阶段的偏度参数大于1,是右偏,第二阶段的偏度参数小于1,是左偏。

表2 Beta-skew-t-EGARCH模型的参数估计

四、结论与对策建议

通过分析临时收储政策取消前后大豆期货价格波动特征,发现Beta-Skew-t-EGARCH模型能够很好地拟合金融时间序列的杠杆效应、尖峰厚尾、波动集聚、偏斜等统计特征。针对这些特征并为了我国大豆期货的市场机制更加顺利通畅运行,更好地价格发现,提高市场流动性,提出以下政策建议。

第一,两阶段收益率偏低皆小于0,表明大豆期货流动性较低,参与主体积极性有限。应该丰富大豆期货品种吸引投资者进入,对于一个完善的农产品期货交易市场,衍生品是必不可少的,衍生品通过期货市场的对冲保值可以为投资者规避现货市场中的风险,降低了价格波动,减少了参与主体的交易成本。同时可以制定相关支持政策,为境外农产品参与境内交割提供更加顺畅的通道,吸引境外投资者参与农产品期货交易,调动境外企业参与我国期货市场的积极性。相关职能部门也应加强期货市场建设,完善各项制度,为投资者合法利益保驾护航

第二,两阶段大豆期货价格波动存在集聚性。价格波动收益率图非常清晰直观反映出大豆期货价格波动存在集聚性,持续性参数十分接近略小于1,说明外界对其价格影响是持久的。大、小波动集聚在一起,说明在一定程度上未来大豆期货的价格是可以预测的。为了能够稳定并准确地预测大豆期货价格,有必要建立合理的大豆价格监测机制,加强重大事件发生时期货市场的应对能力,从而促进大豆期货市场的健康稳定发展。

第三,两阶段大豆期货的杠杆参数皆大于0,说明大豆期货存在正杠杆效应,即表现为负面和正面消息对价格波动影响不一致,价格波动受到不同信息的影响具有非对称性。说明外部消息有变化时其价格也会有变化,表明大豆期货市场的各项相关制度还有待进一步完善,并应该提高信息传播效率,尽可能解决信息不对称问题。