新发基金规模风向标

2020-08-15陈嘉禾

陈嘉禾

对于股票市场来说,每年新发基金的规模与市场表现之间的关系,是一个有意思的话题。新发基金的规模在一定程度上,代表了新进入市场的资金体量。

那么,是不是新发基金越多、市场表现就越好?新发基金少是否说明市场死气沉沉、不可进场?如何看待不同年份的新发基金规模之间的差异、今年的1000亿元和5年前的1000亿元是一个概念吗?这里,就让我们研究股票市场每年新发行基金的规模,看看从其中能找到什么有意思的结论。

前提条件

首先需要讨论的,是数据的来源与口径。

本文中数据均来自Wind资讯的统计。由于股票类别的基金包含了许多分类,而有些基金更在两个分类之间来回切换,比如根据南方基金在2015年8月7日发布的《南方基金管理有限公司关于旗下部分基金变更基金名称、基金类别并修改基金合同等相关条款的公告》,“南方盛元红利股票型证券投资基金”就曾经变更为“南方盛元红利混合型证券投资基金”,因此这里将Wind资讯统计口径下的几类基金统一计算,合并为“股票类别公募基金”,包括Wind开放式基金分类下的全部股票型基金、包括3个小类:普通股票型基金、被动指数型基金和增强指数型基金,以及混合型基金中的3个小类,包括偏股混合型基金、平衡混合型基金和灵活配置型基金。

其次,为了简单起见,考虑到新发行基金中大多数为开放式基金,因此本文并没有统计封闭式基金,仅包含所有开放式基金的研究。

最后,由于絕大多数基金的初始份额均为1元1份,因此本文将基金的发行份额加总研究,而没有考虑可能出现的份额之间不等的情况。

此外,当将每只基金列入某年统计时,本文统一使用“认购起始日”进行归类。也就是说,如果一只基金在2019年10月30日开始认购、2020年1月5日认购结束、2020年1月10日成立,那么本文将其归于2019年发行的基金。而且,在Wind资讯的统计口径中,在统计基金发行数量和规模时,剔除了后分级基金(如基金A类份额先成立,C类份额后成立,则剔除C类份额),在此一并予以说明。

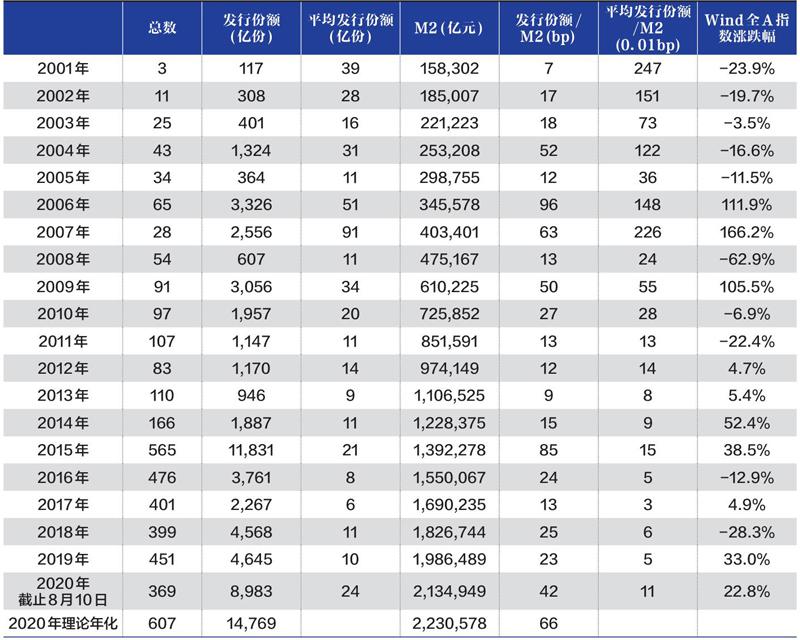

在以上统计口径下,我得到了统计表格1。从这张表格里,能发现基金发行规模与股票市场之间存在怎样的关系。

表:股票类别开放式公募基金历史发行数据

数据说话

首先,市场上惯常使用的“某年新发行了多少基金、相对某年增长了多少”的分析方法,是存在不小的瑕疵的。

随着中国经济的发展,1990年的1元钱并不等同于2000年的1元钱,而2010年的1元钱和2020年的1元钱也不一样。比如说,在2019年,全市场新发的、股票类别的开放式公募基金,共有4645亿份,而2007年只有2556亿份。但是,不会有人认为,2019年的市场热度比2007年更高。

这其中的差别,可以用“当年新发基金总份额/当年M2”进行衡量。在上面的例子中,2007年新发股票类开放式公募基金和当年年底M2总量的比值是63BP(即万分之63),而2019年这个数字只有23BP,因为2019年的M2是1986489万亿元,而2007年是403401万亿元。

其次,在使用了“当年新发基金总份额/当年年底M2总量”这个新指标以后,投资者就可以更清楚的理清当年新发基金份额和股票市场波动的关系,并且得到三个有用的结论。

第一,新发基金热销,并不一定代表未来行情可期。甚至在大多数情况下,新发基金热销这个现象,是同步、甚至滞后于市场行情的。

在2015年,当年“新发基金份额/年底M2总量”的比值是85BP。在2001年到2020年的20年之中,这个数字仅次于2006年的96BP。但是,下一年、也就是2016年,Wind全A股指数则下跌了12.9%。

同时,尽管2006年的比值高达96BP、为2001年到2020年的20年中最高值,而且第二年Wind全A股指数也上涨了166.2%,但是2007年的比值也高达63BP、为20年中第三高的数值,2008年股票指数却下跌了62.9%。如果把2006年和2007年的表现相乘、即(1+166.2%)x(1-62.9%),两年的Wind全A股指数表现的累计值,是-1.3%。也就是说,投资者会亏掉1.3%的钱。

由此看来,一些流行的说法,比如“最近有多少多少新发基金,所以有多少资金跑步入场,市场上涨可期”,在数据面前是站不住脚的。尽管新发基金确实会带来市场增量资金,但是这种资金增量是在市场大涨之下被吸引进来的。在这些资金入场的同时,同时伴随的往往是高涨的价格、昂贵的估值、和被昂贵估值吸引来的更多的大股东减持。在这些对长期股票表现有负面作用的因素下,新发基金带来的一点新增资金量,其给市场带来的正面作用往往是不够的。

第二,当新基金发行遇冷时,反而往往预示着市场的机会。

和新发基金热销的状态正好相反,新基金发行遇冷虽然减少了市场的增量资金,但是同时也伴随着糟糕的股价表现、低迷的估值、更少的大股东减持和更多的大股东增持,而这些因素对市场的正面作用往往远大于新发基金遇冷带来的资金流入减少。

在2001年到2020年的20年的统计数据中,当年“新发公募型开放式股票类别基金总份额/年底M2总量”最少的一年是2001年,该比值仅为7BP。但是,当时是公募基金发展的早期,公募基金发行的非市场化因素很多,因此不可与今天的发行环境同日而语。而在这20年中,该比值第二低的就是2013年,仅为9BP。在此后的2014年,Wind全A股指数上涨了52.4%,之后的2015年又上涨了38.5%。

此外,在上述20年的历史中,除了2001年、2013年,当年该“新发基金份额/年底M2总量”的比值小于等于15BP的共有6年,分别是2005年(12BP)、2008年(13BP)、2011年(13BP)、2012年(12BP)、2014年(15BP)和2017年(13BP),其后一年中,Wind全A股指数的表现分别为111.9%、105.5%、4.7%、5.4%、38.5%、-28.3%,仅有最后一次表现为负,前五次均出现上涨。

第三,当前市场新发基金相对历史水平已经较高。

在2020年,截至8月10日的当年新发行股票类基金总份额和M2的比值,已经达到42BP,而將这个数字按天数简单年化以后,会得到66BP这一数字,在历史上仅低于2015年的85BP和2006年的96BP,和2007年的63BP相当。

那么,在此之后的市场走势,究竟是会和上面3年之后的2016年和2008年的下跌类似、还是和2007年的上涨类似,我们难以预料。但是,过热的市场环境,往往意味着投资者难以买到便宜的股票,却是需要思考和警醒的。

QDII的轮转

在股票类基金之外,还有一组基金的发行数据,也显示出有意思的特征,这就是Wind开放式公募基金分类下的QDII基金,包括QDII股票型、混合型、债券型和另类投资型4个类别的基金。

在2007年,QDII基金当年发行总份额/年底M2总量的比值,高达29.6BP。但是在此之后,QDII的基金发行热情一落千丈,该比值最高只在2010年达到1.7BP,2018年甚至低至0.2BP。

究其原因,许多投资者可能认为,在2008年国际金融危机以后的十几年里,全球资本市场表现优秀,因此QDII基金没赚到钱是“水平不行”,也就无怪乎投资者用脚投票。

实际上,如果以2007年12月31日、也就是QDII基金大发行以后的当年年底做归一化处理、即当日值为1,那么QDII基金所投资的市场中,仅有美国市场、尤其是纳斯达克市场表现较好,2020年8月10日的指数值为4.14,而标普500指数的归一化值为2.29,意味着投资者只有129%的盈利。同时,由于QDII基金其实将大量出海资金投资于香港市场,而恒生指数在2020年8月10日的归一化值为0.88,意味着在2007年QDII基金大规模热发以后,到了2020年8月10日,投资者投资恒生指数的回报率为亏损12%。

由于基础资产表现不好,同时国际市场竞争水平更强、资产定价更准确,也就难怪乎QDII基金的发行,在2007年以后一落千丈了。

不过,如果香港股票结束目前的在全球主流市场中估值几乎最低的状况,那么QDII基金的发行,是否会重启篇章亦未可知。