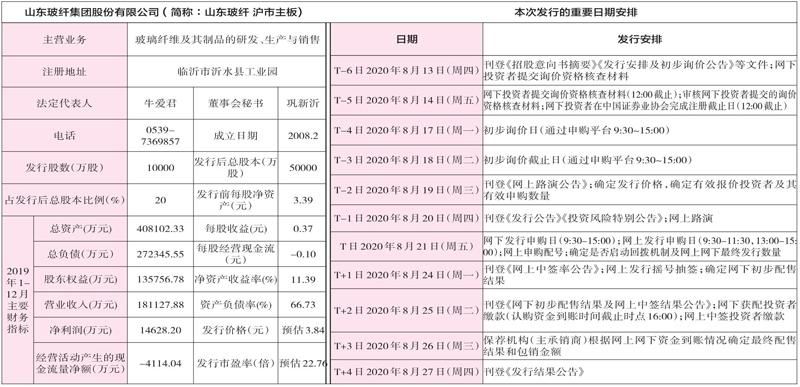

山东玻纤(605006)申购代码707006申购日期8.21

2020-08-15

发行概览:公司拟公开发行新股不超过10000万股人民币普通股(A股)用于募集资金投资项目需求,本次募集资金投资项目具体如下:年产8万吨C-CR特种纤维技术改造项目、补充营运资金。

基本面介绍:公司专注于玻璃纤维及其制品的研发、生产与销售,同时在沂水县范围内提供热电产品。公司采用池窑法生产玻璃纤维,依托于持续的研发创新和不断改进的生产技术,已经形成了玻纤纱和玻纤制品两大类产品,本次募投项目生产的产品為耐碱纱,属于高性能玻纤产品。公司的产品应用领域较广,主要包括建筑材料、交通运输、电子电器、环保风电等领域。全资子公司沂水热电提供的产品包括电力、蒸汽和供暖。

核心竞争力:公司深耕玻纤行业十余年,形成了以“质量致尚,精益求精”为核心的企业文化,打造了一支吃苦耐劳、质量为先、责任为本的优秀本土管理团队,公司的管理层对客户需求理解较深、服务方式较灵活、产品性价比较高,具有一定的本土优势。公司管理层拥有多年玻纤行业管理实战经验,对玻纤行业的产业政策、行业变化、产品发展趋势以及行业特有的生产模式、工艺管理、成本控制等都有着深刻的理解,公司管理有序,做到了标准化、规范化、系统化和信息化。玻纤行业生产链较长,玻璃熔制和拉丝工艺控制要求较高,精准高效的生产工艺管理和设备管理对于生产系统的稳定运行十分关键。

募投项目匹配性:本次募集资金投资项目实施后,预计公司可年均新增销售收入43038万元(不含税)、年均利润总额11323万元,将进一步提高公司的盈利能力。随着募集资金投资项目的逐步达产,公司的市场竞争力将得到增强,公司整体盈利能力逐渐提升。随着销售规模扩大、产品结构优化、生产工艺水平的提高以及公司核心竞争力的增强,公司经营业绩将稳步提升。

风险因素:宏观经济下行引起下游需求变化而导致经营业绩下滑的风险、行业产能扩展导致的产品供过于求的风险、原材料、能源价格上升导致公司营业利润下降的风险、无法持续享受税收优惠的风险、发行人及子公司未来无法取得新的财政补贴的风险、偿债风险、安全事故风险、环保治理风险、反倾销、反补贴的风险、劳动力成本上升及用工短缺的风险、汇率风险、应收票据、应收账款及应收款项融资增加引发的风险、固定资产减值风险、扩充产能不能及时消化的风险、与欧文斯科宁(OC)合作的风险、非正常停窑的风险、经营规模扩张导致的管理风险、大股东控制风险、股票投资风险、本次公开发行摊薄即期回报的风险、下游行业波动风险。

(数据截至8月14日)