基于熵权法改进的TOPSIS对我国医药类上市公司财务绩效评价

2020-08-15许一帆朱家明

许一帆,朱家明

基于熵权法改进的TOPSIS对我国医药类上市公司财务绩效评价

许一帆,朱家明

(安徽财经大学 1. 会计学院,2. 统计与应用数学学院,安徽 蚌埠 233030)

以2018年沪深两市15家医药类上市公司的14项财务指标数据为样本,引入熵权法改进的TOPSIS对其进行财务绩效评价.结果表明,医药类上市公司的营运能力指标在对企业财务绩效影响方面相对于盈利能力、偿债能力指标所占比重更大,同时公司的成长能力和资本结构指标对于企业的财务绩效也有着一定的影响.研究结果对医药类上市公司合理制定财务管理方案有着一定的借鉴意义.

医药公司;绩效;熵权法;TOPSIS

上市公司财务绩效一直深受学者们的关注,关于公司财务绩效评价体系如何更加合理地建设,评价体系和指标如何更加科学地选取也备受热议[1-2].李兴东[3]等借助因子分析法对商贸型上市公司进行实证研究,验证了以规模实力和偿债能力等财务指标作为评价指标体系是合理的、科学的;彭维湘[4]提出以主成分旋转法作为企业绩效评价方法,该方法核心点为将最大的权数赋给了其它关系最密切的指标;刘小彤[5]使用突变级数法对上市公司财务绩效进行评价,该方法能够进行多目标的评价,不需要对指标进行权重的赋予,该方法虽然避免了简单人为赋权所带来的主观性因素影响,但是由于没考虑到各个指标对于财务绩效的影响程度不同而导致最终结果可能存在一定的误差性;邓郁文[6]采取灰色关联度分析法对企业财务绩效进行综合评价;秦海敏[7]等采用AHP对上市公司财务绩效进行综合评价,但是该方法是一种半定性、半定量的方法,在实际研究过程中具有较强的主观因素,实验结果往往与实际相比具有一定的差异性.

在目前企业财务绩效的研究过程中,主要采用AHP、杜邦分析法、灰色关联分析和因子分析法等[8],这些方法在实证研究过程中往往会忽视指标数据自身权重占比的问题,导致实际结果往往与真实结果存在一定的差异性[9].为此,本文采用熵权法修正的TOPSIS对公司的财务状况进行评价,根据熵权法对指标数据进行合理的权重赋值这一特性,准确地进行企业的财务绩效评价.

1 模型设计

1.1 指标选取

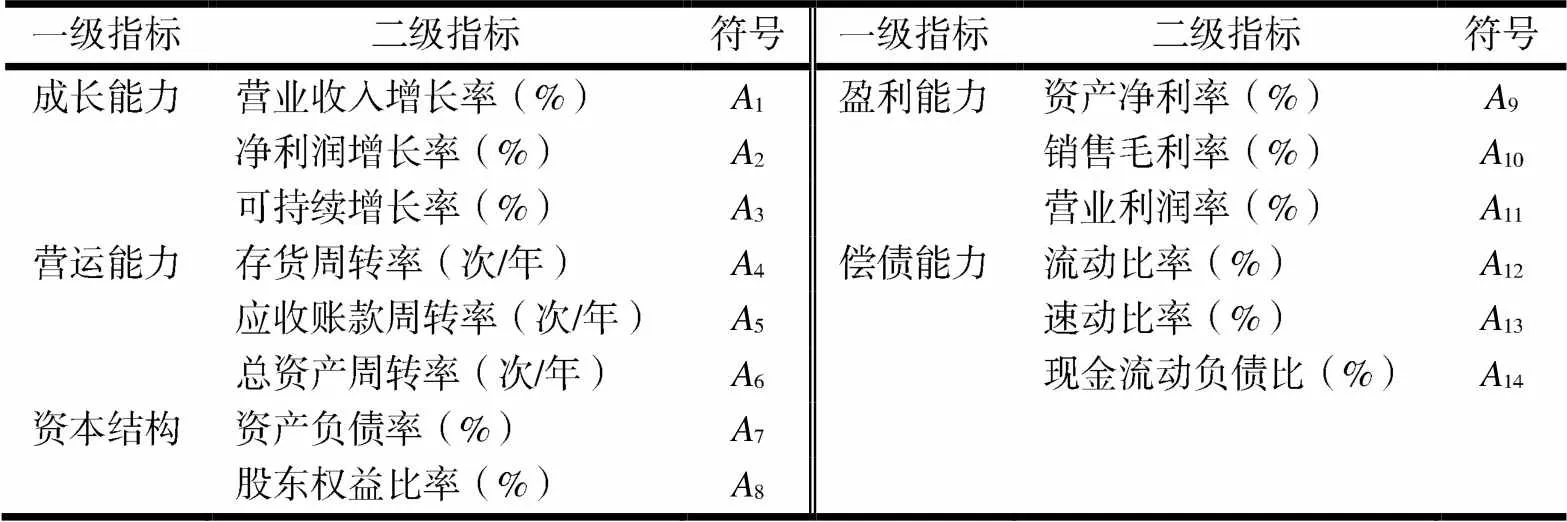

根据中信行业分类标准,选取15个医药类企业(北京万东医疗、中国医药健康、华润双鹤药业、北京同仁堂、新疆同济堂、浙江医药、河南太龙、江苏恒瑞、天津中新、天津天药、国药集团、浙江华海、江苏康缘、湖北济川、哈药集团)的5个一级指标和所对应的14个二级财务指标(见表1),进行实证分析.

表1 财务指标体系

1.2 模型构建

对所选取的指标进行数学计算.首先使用熵权法对所选取的财务指标进行标准化处理,计算出每个评价指标的熵权,再根据TOPSIS模型,计算出每个财务指标的最优值和最劣值,同时计算每个评价对象与最优值和最劣值的距离,然后根据熵权法所计算出的权重,计算每个评价对象的得分.

1.2.2评价矩阵数据正向化所选取的各个财务指标在企业财务绩效中所反映的情况不同,可分为成本型财务指标、效益型财务指标和中间型财务指标[10].成本型财务指标代表该指标与企业的成本相关,指标数值越小越好;效益型财务指标代表该指标与企业的效益能力相关,指标数值越大越好;中间型财务指标反映了该指标数值趋于某一个值比较好[11].在本文选取的财务指标中,速动比率属于中间型指标,数值趋向于1最好,资产负债比率和现金流动负债比属于成本型指标,其它指标属于效益型指标.为了更加准确地进行实证研究,对成本型指标、中间型指标进行数据标准化处理,转换为效益型指标.

1.2.3正向化矩阵标准化处理经矩阵正向化后,因为在所选取的财务评价指标中,不同指标间可能存在着量纲因素的影响,从而导致实证结果的不准确性,为此需将正向化后的矩阵标准化处理[12].

2 医药类上市公司财务绩效实证研究

选取沪深两市15家医药类上市公司的14个财务指标进行实证研究,计算出每个指标的熵权(见表2).

表2 不同财务指标的熵权

由表2可以看出,在所选取的14个二级财务指标中,存货周转率、应收账款周转率所占比例较大,分别为15.37%,14.89%,速动比率和净利润增长率所占权重较小,分别为2.24%,2.01%.在所选取的5个一级指标中,营运能力和偿债能力指标所占权重较高,分别为39.9%和18.55%,随之的是盈利能力指标,权重占比为14.78%,成长能力指标占比13.41%,资本结构指标占比13.34%.由此可以看出,在所选取的5个一级指标中,营运能力和偿债能力对医药类企业的财务绩效的影响较大;在二级指标中,存货周转率和应收账款周转率对医药类企业的财务绩效影响较大.因此,医药类企业在财务管理上应着重关注营运能力和偿债能力以及存货周转率和应收账款周转率,加强企业的财务绩效管理.

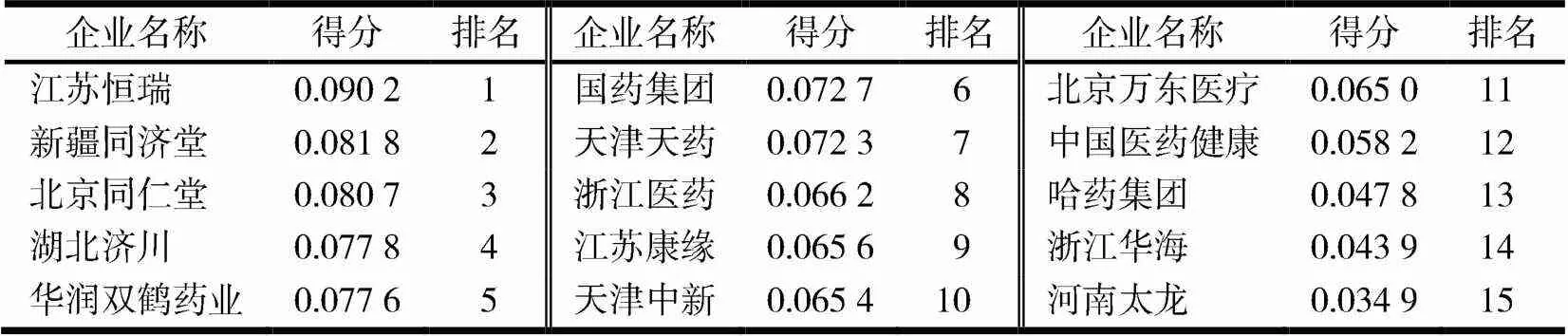

计算各个评价对象的得分,结果见表3(归一化后结果).

表3 各个评价对象的得分情况

由表3可以看出,在所选取的深沪两证券市场15家医药类企业2018年的财务绩效综合评价中,前5名的企业分别为江苏恒瑞、新疆同济堂、北京同仁堂、湖北济川和华润双鹤药业,江苏恒瑞的财务绩效状况最好,综合评价得分为0.090 2,新疆同济堂、北京同仁堂、湖北济川、华润双鹤药业的绩效评价得分分别为0.081 8,0.080 7,0.077 8,0.077 6.江苏恒瑞的得分最接近于理想值,而浙江华海和河南太龙的财务绩效综合评分则接近于最劣值,仅有0.043 9,0.034 9.因此,浙江华海和河南太龙2家上市公司应该着重关注公司经营方式和财务运营方式,加强完善企业的财务状况,减少财务风险的发生.

3 结论和建议

3.1 结论

上市公司的财务状况因素是关系到其生存的最直接因素,在证券市场上,企业往往会遇到各种问题,威胁着企业的财务安全.因此,在上市公司经营过程中,应该建立一个合理、科学的财务预警模型,同时进行合理的企业财务绩效评价,及时掌握关系企业财务状况的财务指标的现行状况,同时制定相关策略进行合理应对,加强企业的财务管理,尽可能地规避现行的财务风险,保障企业财务的正常运营.本文采用熵权法修正的TOPSIS对医药类企业的财务绩效状况进行综合评价.实证研究结果表明,在所选取的5项一级财务指标中,对目前沪深两市医药类公司财务绩效影响最大的是营运能力指标.同时在所选取的15家医药类上市公司中,江苏恒瑞的财务状况最好,而河南太龙的财务风险较高.

3.2 建议

3.2.1加强企业的营运能力营运能力关系到上市公司的长久发展,拥有较好营运能力的企业,往往可以减少很多的财务风险.在实证研究结果中,营运能力指标在5项一级指标中占比高达39.9%,对企业的财务绩效影响很大.因此,医药类上市公司应该着重关注企业营运能力的提升,完善公司的营运制度,提高企业的存货、应收账款、总资产等财务指标的周转次数,使公司的资产能够得到较为灵活的运营.

3.2.2提高企业的盈利能力和成长能力医药类企业在运营过程中盈利方法较为单一,所获取利润的途径也较少.因此,企业在运营过程中应该积极拓展企业的业务项目,整合企业的资源,完善企业的运营制度,提高公司的管理效率,降低公司的管理成本.在提高企业营运能力的同时也要减少企业不必要成本的开支,提高企业的利润率和可持续增长率.

[1] 陶春海.基于因子分析法的企业经营绩效评价——以我国医药上市公司为例[J].江西社会科学,2012,32(7):217-222

[2] 董静,苟燕楠.研发投入与上市公司业绩——基于机械设备业和生物医药业的比较研究[J].科技进步与对策,2010,27(20):56-60

[3] 李兴东,张青,王全生,等.企业财务绩效综合评价的研究[J].煤炭经济研究,2001(3):27-29

[4] 彭维湘.企业财务绩效多层次、多指标综合评价方法[J].商场现代化,2006(18):315-316

[5] 刘小彤.基于突变级数法的传媒上市企业财务绩效综合评价[J].财会通讯,2012(5):25-27

[6] 邓郁文.灰色关联度分析法在企业财务绩效评价中的应用[J].财会通讯,2012(11):38-39

[7] 秦海敏,陈明梅.基于AHP的企业财务绩效评价体系构建[J].财会通讯,2013(32):46-47

[8] 章振东.基于主成分-熵分析的上市企业财务绩效评价研究[J].求索,2009(2):30-32,149

[9] 谢阿红,薛倩玉,朱家明.基于熵权-TOPSIS法对医疗器械类企业财务风险的实证研究[J].高师理科学刊,2019,39(2):15-20

[10] 王婷,朱家明.基于多元线性回归分析的商业银行盈利能力影响因素研究[J].高师理科学刊,2018,38(8):15-18

[11] 于莉萍,尤树芹.传媒上市公司财务绩效评价——基于模糊综合评价模型[J].现代商业,2017(17):123-124

[12] 欧阳星玙.四川省电子信息制造业经济效益分析研究[D].成都:四川省社会科学院,2015

Financial performance evaluation of Chinese pharmaceutical listed companies based on TOPSIS improved by entropy weight method

XU Yifan,ZHU Jiaming

(1. School of Accounting,2. School of Statistics and Applied Mathematics,Anhui University of Finance and Economics,Bengbu 233030,China)

Taking the financial data of 14 financial indicators of 15 pharmaceutical listed companies in Shanghai and Shenzhen in 2018 as a sample,TOPSIS,which is improved by entropy weight method,is used to evaluate its financial performance.The research results show that the operating capability indicators of pharmaceutical listed companies have a more significant impact on financial performance than the profitability and solvency indicators,and growth ability and the company′s capital structure also have a certain impact on the financial performance of the company.The research results have certain reference significance for the rational formulation of financial management programs for pharmaceutical listed companies.

pharmaceutical company;performance;entropy weight method;TOPSIS

1007-9831(2020)07-0017-04

O29∶F270.2

A

10.3969/j.issn.1007-9831.2020.07.004

2020-04-03

教育部人文社会科学研究项目(19YJCZH069)——低生育水平下的中国家庭政策发展研究;安徽省教研项目(2018jyxm1305)——大数据背景下学科竞赛对新经管人才创新能力培养研究;安徽财经大学校级教学研究项目(acxkjsjy201803zd,acjyyb2018006)

许一帆(1998-),男,安徽合肥人,在读本科生.E-mail:8115645@qq.com

朱家明(1973-),男,安徽宿州人,副教授,硕士,从事应用数学研究.E-mail:zhujm1973@163.com