利用大数据技术提高审计质效

2020-08-15

近年来,信息技术在很多行业得到广泛应用,特别是大型企业中ERP等资源管理信息系统成为基本配置,数据网络化成为现实。这种变革使得审计对象的介质发生了很大变化。传统的纸质数据、证据逐渐消失,大量数据迁移到电子环境中,系统数据每时每刻都在飞速增加,传统的人工现场审计变得低效。审计机构必须适应信息时代的变化,使用大数据等计算机辅助审计技术来及时完成审计任务。因此,研究计算机辅助审计技术,开展大数据审计,实现全过程、全覆盖的全面审计成为必然。

大数据审计的优势

联网开展大数据审计具有以下优势。

一是完整性。大数据审计能够对被审计对象的全部属性进行综合分析。信息化环境下,系统数据集成度高,投资、采购、生产、维护、销售、财务、人事所有数据都有相关性,内部产生的数据结构化,外部资料数据通过多媒体形式与内部数据关联。在这种环境里,大数据全面检查生产、经营、财务数据的准确性与完整性。利用数据库所使用的查询语言,审计人员能有效地对海量数据进行全面、系统、完整地对比分析,实现财务数据与业务数据检查全覆盖,让审计数据检查不留死角。

二是高效性。大数据技术建立在计算机运算能力的基础上,审计人员设计好筛选条件、对比逻辑、计算公式,对大数据汇总、筛选、分析,能够快速地完成海量数据的计算,通过结果与规则对比发现问题,迅速找到线索和证据。

三是准确性。计算机运算的准确性,大数据审计的完整性,大大降低了审计抽样风险,可有效避免传统抽样审计对小概率大风险事件的漏审。审计人员利用计算机语言进行数据的汇总分析、阶段特征分析、分布趋势分析、数据字段的比对分析,相关外部证据与内部数据的关联分析,测试技术比传统检查方式的准确性更高。全面系统地测试,让单独审查很难发现的隐蔽性问题也能充分地暴露在审计人员面前,大大降低了内部审计的测试风险。

四是经济性。信息化环境下大部分数据网络化,联网的大数据分析能够在线进行,实现远程审计。在线远程审计相对于现场审计,一是节约审计时间,提高审计效能;二是节约费用,在同种工作量下,在线审计比现场审计所需要的人工成本、差旅费等都将大幅度减少。

五是时效性。信息化环境下,内部审计机构可开发基于各种信息系统的嵌入式审计预警系统,审计程序可实时获取数据,根据内置的规则进行大数据分析,及时提出预警信息。内部审计关口前移,实现事前、事中审计,起到审计免疫系统的作用。内审人员针对预警信息,可以快速锁定审计目标、达成审计目的,保证审计时效。

大数据审计的技术方法

一是嵌入式数据采集与整理。为实现审计全过程、全覆盖,最好的办法是在被审计单位的信息系统中开发嵌入式审计信息系统,以便对被审计系统的持续监控。通过审计信息系统数据收集模块不断地对被审计系统中的数据进行收集,预警模块统计、对比、分析从而完成持续监控。中国石化在ERP系统上开发了嵌入式的审计信息系统,为了实现全业务信息集成,又结合尚未整合在ERP中的业务系统,如合同系统、招投标、物资供应等平台开发了嵌入式审计预警系统。

二是审计数据分析。采集形成审计数据仓库后,数据分析成为发现审计线索、获取审计证据的重要工具。通过设置审计规则对全部数据进行扫描,发现异常行为、下载数据获取审计证据。通过多年的审计实践,中国石化总结了大量异常行为的共同特点,建立了审计知识库,形成了很多有效的审计数据分析方法。主要包括强相关性分析、业务规则分析、孤立点分析、时空多维度分析、基于舞弊规律的分析和违反流程数据分析等。审计数据分析的方法在实践中多有运用。如在检查会议费真实性的时候,可以在所有会议参加人员名单中导入费用报销查询系统,进行费用报销对比,虚假的会议费用往往会与参会人员的真实行动时间与地点上产生冲突。

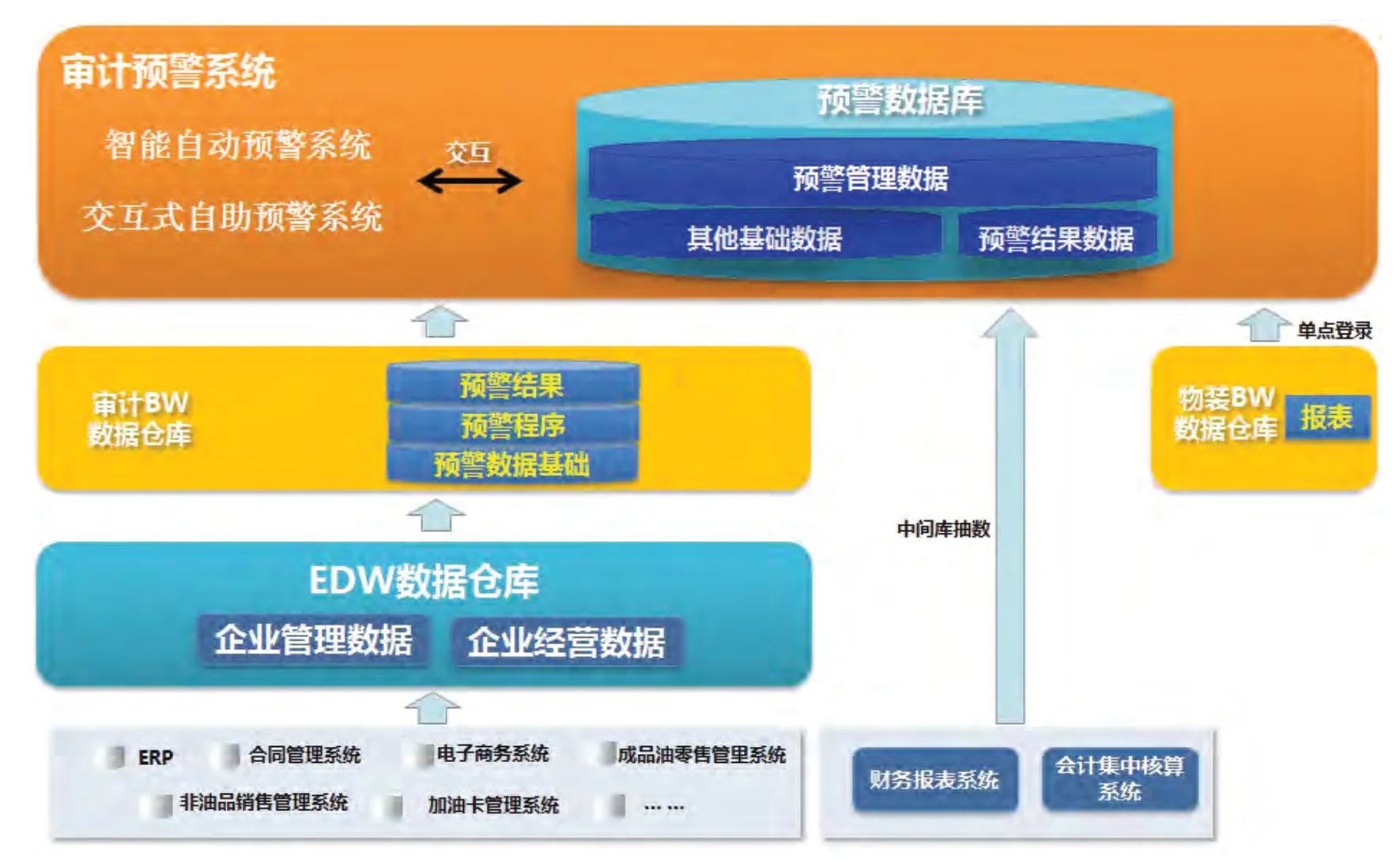

中国石化在合同、招投标、物供等业务系统中开发了嵌入式审计预警系统。图为审计预警系统总体架构。汪黎 供图

三是数据挖掘。数据挖掘是从大量的、不完全的、有噪声的、模糊的、随机的数据中提取隐含在其中的、人们事先不知道的、但又是潜在有用的信息和知识的过程。数据挖掘的对象可以是数据库、文档及其他结构化和半结构化的数据。其目标是从数据库中发现有用的信息、知识、规律、规则等。在招投标审计中,由于串标单位舞弊手段提高,通过单一项目审查很难发现串标证据。此时,可以通过数据挖掘对全部招标项目数据进行综合分析,如果发现多个项目中不同投标单位的联系人和联系方式相同、控股人相同,则证明单一项目中看似不同单位的实际控制人相同。

四是审计证据融合。大数据分析技术取得的审计证据基本来自审计信息系统的运算结果,属于审计人员自制的内部证据,证据的证明力不如获取的凭证发票及其他外部证据。因此在运用计算机辅助审计和大数据技术时,一方面需证明数据来源于ERP或其他信息系统,另一方面还需要根据获取的记录找到会计凭证、发票等复印件。为了达到要求从系统中获取记录时要注意取得证据的唯一索引号,如凭证号、工单号、订单号等关键索引字段,根据关键字段获取相关的影像资料等外部证据。

大数据审计存在的问题及建议

在当前的大数据审计实践中,主要存在三个方面的问题。

一是数据孤岛问题。大数据的基础是海量的真实数据,数据的获取并不是轻而易举的,内部审计还没有获得全部数据的访问权。以某石化企业为例,虽然ERP集成了大量业务数据,但是还有很多数据未集成其中,供应商和客户信息也是大数据分析的重要信息,企查查、天眼查系统中的数据企业也无法批量处理。这些内外部数据形成了数据孤岛,无法在大数据分析中有效利用。

二是规则更新问题。审计利用大数据进行分析挖掘时,核心引擎是业务规则、审计知识库,影响业务规则的内部制度和国家法规在不停的修订,审计业务不断的拓展也会带来审计知识库不断的更新,嵌入式审计辅助系统程序需要根据规则进行更新,但是这个过程需要反复验证,难以做到快速应用。

三是专业能力问题。由于审计人员能力有限,大数据人才培养缺少成熟的模式,基本是少数专家开发,审计人员学习相应功能,双方知识结构的差异导致对功能理解不到位,审计知识库不能很好地转换为系统运算规则和分析方法。审计人员很难理解学会本专业外的数据分析工具,对运算逻辑不了解,获得预警信息后不知道如何利用信息系统远程获取相关的数据进行调查,不善于充分利用预警系统的提示,同时也缺乏必要的大数据学习渠道,利用效率不高,大数据审计经常流于形式。

针对以上问题,应从以下几个方面着手来进行完善和提升。

用制度引导审计人员自觉运用信息化审计手段提升效率,通过增加信息化应用的考核权重、信息化应用创新单列考核等方法正确引导审计人员。对过去利用上述信息化手段进行成功查证的案例、方法进行汇总并发布。对常用的信息化辅助功能制定必查内容和检查标准,指导审计人员学好用好计算机辅助审计软件。

设立审计信息化支撑中心,汇集各方面审计专家,解答审计人员运用信息系统进行查证的问题,并对解决的问题形成知识库,便于审计人员学习。增加审计知识库的维护接口,组织审计专家定期整理修订。

对企业内外部数据流的形成进行梳理。各部门、各单位的系统数据是如何形成、上报后如何汇总、财务和业务数据相互间有无勾稽关系等,外部相关数据如何获取,值得审计部门认真调查研究。可利用上市公司报表分析从宏观上与同行业同规模企业数据进行分析对比,发现先进和薄弱环节,挖掘原因。

在用好现有的系统基础上,远期提升现有计算机辅助审计系统对比数据的范围,提升智能化水平,拓展纳入系统的数据范围,扩大对内部审计部门的授权,以便于获得更多数据访问的权限。加入人力资源、生产效率、数质量管理、安全管理等企业生产经营重要领域的业务数据,与财务数据对比分析,未来进一步加入制度、流程等标准数据,达到业务流程数据与制度规定进行对比的智能化程度。