醋酸乙烯行业进入至暗时刻

2020-08-15

醋酸乙烯又叫乙酸乙烯、乙酸乙烯酯,主要用于合成聚乙烯醇、VAE乳液(醋酸乙烯-乙烯共聚乳液)和EVA树脂(醋酸乙烯-乙烯共聚物)、维尼纶等,也用于胶黏剂和涂料工业等的化学试剂。低油价和新冠肺炎疫情全球蔓延情况下,醋酸乙烯需求受到极大影响,行业发展进入困境。

群雄逐鹿竞争格局难解

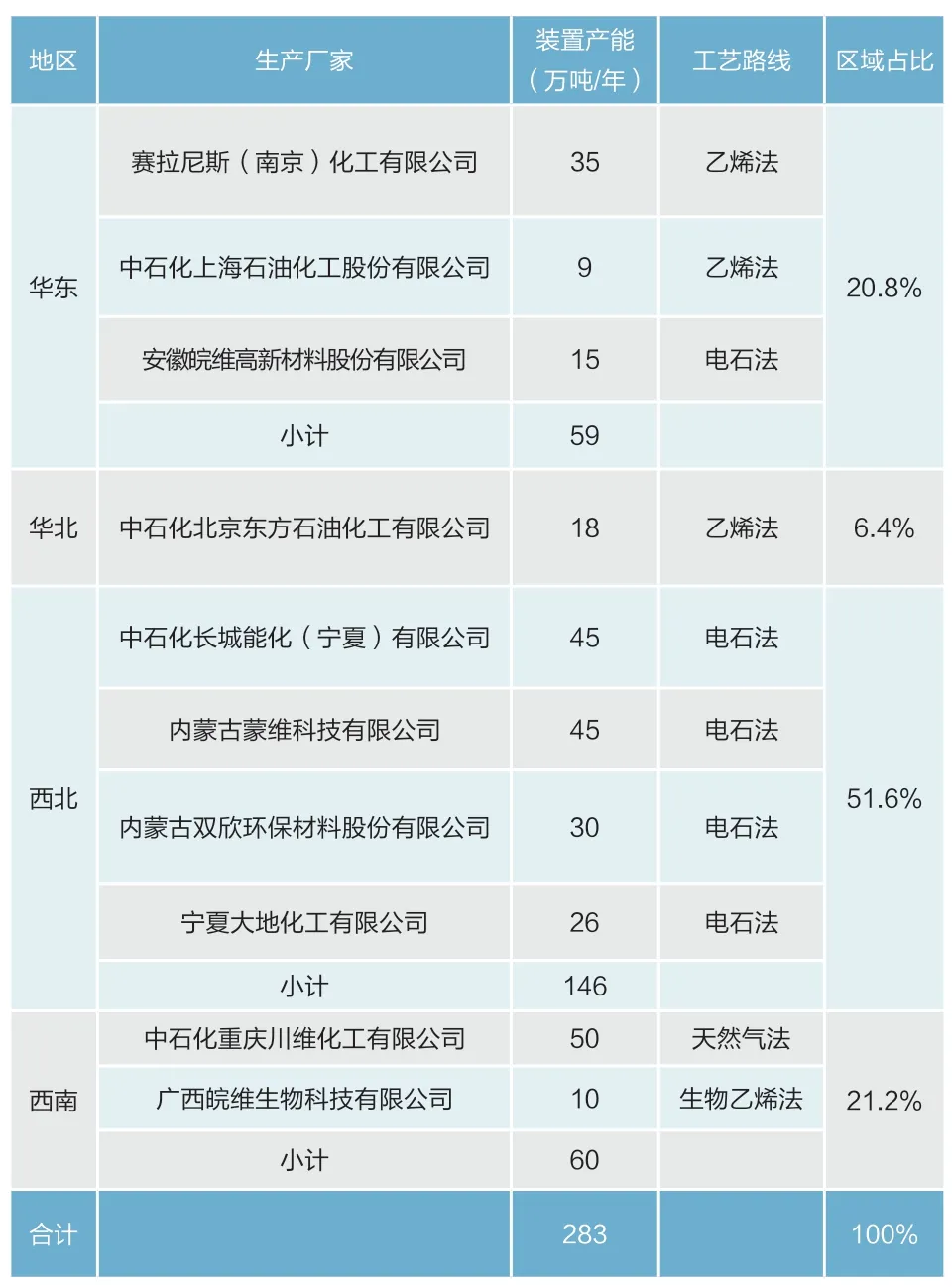

近10年,伴随着西北地区煤化工企业的崛起,醋酸乙烯行业经历了一轮优胜劣汰的大洗牌。上世纪七八十年代建立的一批传统维尼纶企业如福维、江维、兰维、湘维、三维等纷纷倒闭,生存下来的只有重庆川维、安徽皖维和广西广维(现更名广西皖维生物科技有限公司,后简称广西皖维)三家,但广西皖维的酒精乙烯法醋酸乙烯合成装置长期处于停车状态。在过去高油价的背景下,伴随着西北四家煤制醋酸乙烯企业的强势崛起,国内醋酸乙烯行业从鼎盛时期的近20家生产企业330万吨/年产能,经历了一轮惨烈的去产能,目前只剩下10家企业(含广西皖维),有效产能283万吨/年。其中国企板块中国石化旗下四家工厂产能122万吨/年,占43%,安徽皖维集团75万吨/年,占26.5%。外资板块南京塞拉尼斯35万吨/年,占12%,民营板块内蒙双欣和宁夏大地共56万吨/年,占20%。当前国内醋酸乙烯生产企业主要分布在西北、华东和西南,西北产能占51.6%,华东占20.8%,华北占6.4%,西南占21.2%。

2019年国内醋酸乙烯产量约195万吨,行业装置平均利用率69%,常年徘徊在65%左右,多年的改革转型难解行业产能严重过剩的局面。2014年至今无拟建项目投产,近6年产能扩增基本停止,福建古雷石化新增30万吨/年醋酸乙烯装置预计2021年底投产。

图1 我国醋酸乙烯生产企业分布图

表1 2019年国内醋酸乙烯装置有效产能统计

低油价下乙炔法成本优势尽失

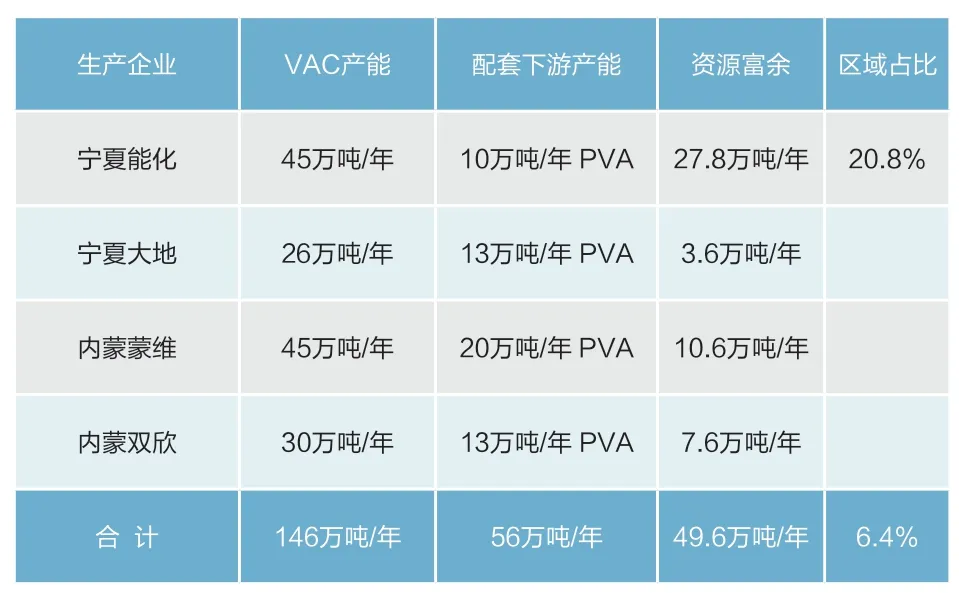

2008年国际原油价格出现大幅飙升,7月14日纽约商品交易所原油期货价格创出147.27美元/桶的历史高点。也正是在这种高油价的大背景下,从2010年至2014年在煤炭资源丰富的宁夏和内蒙古,相继投产了四家电石法生产醋酸乙烯的煤化工企业。西北四家煤化工企业醋酸乙烯产能146万吨/年,占国内产能的51.6%,四家工厂下游全部配套有聚乙烯醇装置,如果上下游产能全部释放,醋酸乙烯年富余量约50万吨。具体情况(如表2)。

表2 国内煤化工电石乙炔法醋酸乙烯生产企业

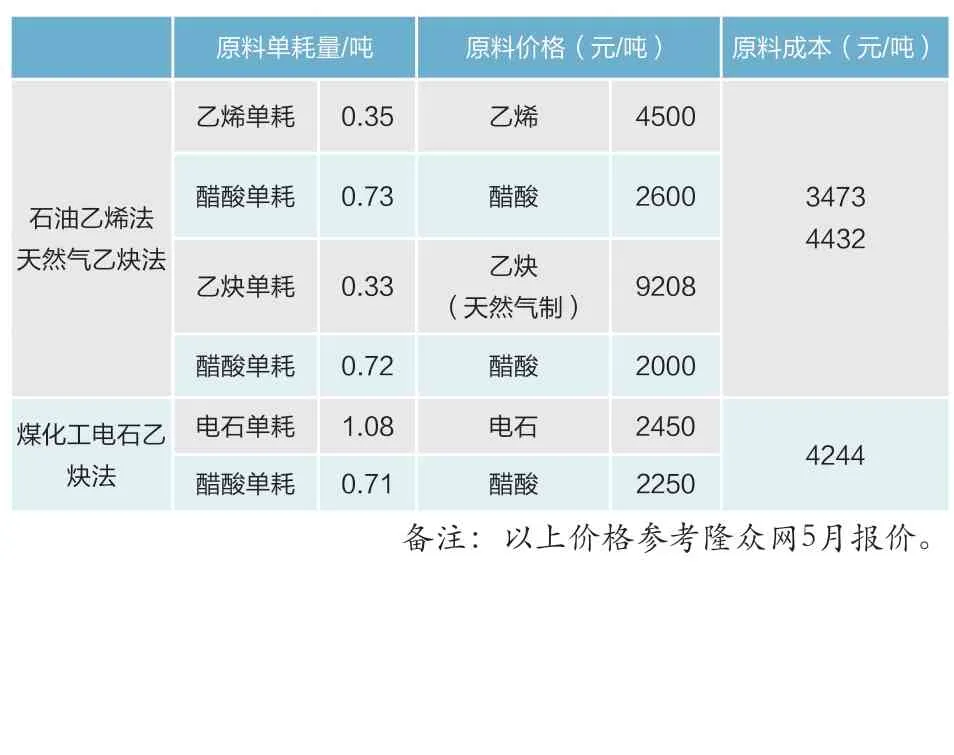

应该看到,天然气、电石、乙烯三者的价格变化情况各不相同。工业天然气价格相对稳定,特别是我国西部,由于没有高昂的管输费,天然气一直维持在较低的价格水平。我国虽是电石生产大国,但由于受煤炭价格影响,电石生产成本也增长较多。而盛产天然气或电石的地区都是在我国的西北西南边远地区,最终产品消费地又是处于华东、东南沿海地区,运输成本较高,原料低价的优势也会被产品的运输费用所抵消。乙烯价格受到国际原油价格影响较大,2008年原油价格高涨的时候,乙烯价格高达10000元/吨,2016年原油价格回落到40美元/桶时,乙烯价格也下跌到6000元/吨。按照中国石化60美元/桶的采油成本价,对应的乙烯价格约是7000元/吨,那么与2500元/吨电石价格,1.45元/立方米天然气价格所生产的醋酸乙烯成本是基本相同的。再加上运输费用的抵消,只有乙烯价格处于8000元/吨以上的高位时,乙炔法的优势才会体现出来。从2015年至2019年WTI原油价格基本在60美元/桶上下波动,天然气价格逐年上涨,西北电石价格也长期在3000元/吨上下波动,也就是说近5年来无论是天然气乙炔法还是电石乙炔法装置生产醋酸乙酯基本都没有效益。就当前情况来说,原油价格下跌到25美元/桶,国内乙烯价格从3800元/吨反弹到4500元/吨,乙烯法相比天然气乙炔法和电石乙炔法都有约1000元/吨左右的成本优势(如表3)。

表3 三种工艺法醋酸乙烯生产成本对比

内忧外患进出口贸易反转

2019年国内(大陆)进口醋酸乙烯约25万吨,出口约16万吨,净进口量约9万吨。国内进口主要是台湾大连供应其位于常熟的长春化工(江苏)有限公司自用,月均约2万吨,这对国内市场不会造成影响。出口以中国石化为主,近几年其出口量基本稳定在15万吨/年左右。2020年原油价格暴跌至20~30美元/桶水平,当前国内外生产成本倒挂严重导致每月近1万吨醋酸乙烯无法出口,必须全部在国内市场消化。不仅如此,国内外巨大的市场价格套利空间,中国台湾、韩国、新加坡等地货源蜂拥进入大陆市场,进出口贸易迅速发生反转,出口受阻的同时进口大增,国内市场每月要多出来约1.5万吨醋酸乙烯,相较于国内约6万吨/月的市场交易量,压力不言而喻。

下游消费持续低迷

国内醋酸乙烯下游消费以企业自身联产聚乙烯醇为主,占比约58.5%,其次是VAE乳液占14.9%,胶黏剂和EVA树脂行业占比分别是14.7%和7.6%(如表4)。

表4 2019年国内下游消费结构统计

国内消费侧重于联产聚乙烯醇方向,聚乙烯醇行业与上游醋酸乙烯一样产能严重过剩,行业盈利恶化,近些年整体开工负荷也在70%左右。随着市场需求持续萎靡不振,聚乙烯醇行业库存迅速大幅上涨,业内9家生产工厂都库存高企,少数厂家库存达到正常水平的2~3倍,只能被迫限产,部分厂家装置生产负荷不足50%。VAE乳液下游主要是纺织、服装等,受疫情影响消费几乎停滞,行业库存也迅速上升,西南某VAE乳液生产企业12万吨/年装置停工。胶黏剂行业更不容乐观,行业作坊式、小型化企业居多,受疫情冲击更大,建筑涂料行业复工缓慢。EVA树脂行业状况也不佳,下游鞋底料受出口停滞影响需求锐减,主流厂家的库存达到2~3个月的产量。腈纶行业代表性企业吉林化纤需求量也只恢复了四成。随着全球新冠肺炎疫情的持续发展,消费需求特别是出口还会持续低迷不振。

危机过后何处求生

醋酸乙烯行业供需呈现结构性过剩,高端的乙烯法资源供需基本平衡,低端的煤化工电石法资源严重过剩。随着原油价格的暴跌,原油价格大概率长期处于低位,煤化工的成本优势荡然无存。特别是随着低温乙烯供需格局的改变,乙烯价格很难长期维持在7000元/吨以上,石油乙烯法装置将长期占据成本优势。2019年开始醋酸乙烯行业出现了高端产品的成本低于低端的状况,并且很可能长期存在下去,在这种情况下,乙炔法生产企业将不得不进入一种降负荷减产甚至停产的收缩状态。

未来,乙炔法生产企业是消亡还是新生?要想继续生存,可以考虑从两个方面着手。一是在延长或拓宽产业链上做文章。国内乙炔法企业无论是煤化工还是天然气化工都是从能源产业链顶端开始往下延展,优势在于产业链长,中间产品多,要将产品线进一步拓宽或者是继续延伸拉长,注重发展循环经济,实现产品差异化,与石油乙烯法企业错位竞争。同时根据产业链条上各产品的利润情况灵活调整生产和销售,东方不亮西方亮,以实现效益最大化。二是进一步提高醋酸乙烯产品质量。未来3年下游EVA行业产能将急剧扩增,对高品质醋酸乙烯需求显著增加,高品质产品的供应不足和低品质产品的供应过剩之间的结构化供需矛盾将更突出。电石法企业要加大技改投入迅速提升产品品质,力争进入EVA树脂行业,满足这部分新增需求,甚至顶替一部分进口,开拓新的市场空间。