宏观经济系统背景下供给侧驱动因素研究

——基于参数和非参数联立方程模型比较视角

2020-08-14

(江苏大学 财经学院,江苏 镇江 212013)

一、引言

中国经济40 多年的飞速发展,创造了举世瞩目的成就,成为世界第二大经济体。但就经济增长的质量来看,中国经济的发展不容乐观,主要表现在产品库存积压严重、服务质量低下、生产能耗过高、实体经济萎靡、融资门槛较高、贫富差距逐渐扩大等方面。中国盲目追求经济增长带来的这些问题,从本质来看,是由供给和需求之间的矛盾所导致的。由于货币、产品和服务供给的结构、总量和质量出现了问题,导致供给和需求在结构、总量和质量三个方面表现为一种失衡的状态,进而引发了这一系列的问题,阻碍了中国经济质量的提高,使中国经济的发展偏离了正轨,这不利于中国经济发展的良性循环。因此,有必要以供给侧为核心研究中国宏观经济之间的关系。以供给侧为核心研究中国宏观经济关系有助于了解供给端和需求端之间的数量关系,找到供给端和需求端之间的缺口,考察供需失衡的原因,这有利于根据中国供需状况进一步贯彻供给侧结构性改革,缓和供给端和需求端的矛盾,从根本上解决中国经济发展质量的问题,促进中国经济的良性循环发展。

在对经济体的宏观经济关系进行定量分析时,主流的方法有三类:联立方程模型(SEM)、向量自回归模型(VAR)和一般均衡模型(GE)。而一般均衡模型中常用的模型分为两种:可计算一般均衡模型(CGE)和动态随机一般均衡模型(DSGE)。这三类主流方法在宏观经济关系的研究中应用非常广泛:黄清煌和高明(2016)[1]、黄茂兴和林寿富(2013)[2]、展进涛和徐钰娇(2019)[3]、吴文洁等(2019)[4]、Bekhet H A等(2017)[5]、Adewuyi A O 和Awodumi O B(2017)[6]运用联立方程模型研究区域或国家经济体环境或能源方面对经济增长的影响;牟俊霖和闫里鹏(2017)[7]、庄芳等(2014)[8]、邓创等(2018)[9]通过向量自回归模型研究我国的财政政策、货币政策及金融投资所带来的经济效应;谭海鸣等(2016)[10]运用可计算一般均衡模型分析了区域人力资本同经济增长的关系;徐文成等(2015)[11]运用动态随机一般均衡模型从宏观经济的动态视角解决了环境政策优化选择问题。

比较这三类常用的研究方法,向量自回归模型并没有任何的经济理论,完全以变量间的数量关系为导向进行分析;一般均衡模型基于严格的均衡理论,这导致模型依靠复杂的理论关系才能建立,而且模型的预测效果较差;联立方程模型也是在经济关系理论基础上建立而成的,预测的效果通常比一般均衡模型要好。综合考虑每类模型的特点,本文选择联立方程模型这种研究方法进行实证研究。近几年,联立方程模型在宏观经济关系研究的应用中产生了新的变化:研究者在基于一定经济关系理论假设的基础上,采用Hendery 建模理论,基于协整理论,对经济变量进行处理和筛选,从而结合理论假设和数据导向两种方法确定了最优联立方程组的行为方程关系。李广在研究的过程中便采用了这样的研究策略,但是他的研究仍然存在两方面的不足之处:一方面,他在研究中国宏观经济关系时运用中国的季度数据,样本量太少,无法满足联立方程的估计要求,也无法保证估计参数的稳健性;另一方面,他在建立联立方程模型时,假定经济变量间的关系是参数关系,这种假定也会影响模型估计的精度。因此本文在李广(2016)[12]研究的基础上进行了改进,借鉴李广在研究宏观经济关系时所设计的理论框架。一方面为了保证估计参数的稳健性,运用B 样条平滑法及分段三次Hermite 多项式平滑法对数据频率进行转换,大大增加了样本的数量,满足了联立方程模型的估计要求;另一方面在确定了联立方程组模型之后,分别运用参数和非参数的估计两类方法估计方程参数,通过比各个估计参数的均方误差来确定最优的估计方法。

二、联立方程模型的比较与估计

(一)数据的收集与处理

本文收集2000—2016 年中国宏观经济变量数据。变量的名称、符号表示和数据来源,如表1 宏观经济变量说明。其中,固定资产投资总额根据政府部门固定资产和私人部门固定资产合计得出。狭义产出是被定义的变量,由国内消费和投资总额两部分构成。因此,方程组包含两个平衡方程:

FAI=GIFA+PIFA

NO=PCCE*POP+FAI

为了适应宏观经济联立方程模型的数据需求,本文对数据进行B 样条平滑法及分段三次Hermite多项式平滑处理,将数据的频率从年数据转换为天数据。这样处理数据有以下三方面的优点:第一,处理后的数据并不改变每年年末数值大小,而仅仅是对无法收集的天数据进行估计,从而大大增加了样本量,满足了宏观经济联立方程模型的估计需求;第二,数据经过平滑处理,剔除了随机因素和循环因素对联立方程模型估计的影响;第三,同对原始数据建立联立方程模型相比,引入滞后变量,损失的只是几天的信息,并不损失原始数据的信息,保证了模型预测的准确性。

表1 宏观经济变量说明

对变量进行平滑处理,由于每年平均工作日有251 天,因此,在对变量进行平滑处理时,设计间隔为250,转换后的每个变量有4 267 个样本。居民消费价格指数、美元指数、社会融资规模、十年国债收益率和失业率变量由于用B 样条平滑处理效果不佳,改用分段三次Hermite 多项式平滑处理,其他变量均用B 样条平滑处理。

(二)联立方程组模型理论框架的初步确定

本文借鉴李广(2016)[12]的研究成果,依据宏观经济理论初步确定联立方程组模型的模块及每个模块所包含的行为方程理论框架。

(三)联立方程组模型行为方程的最终确定

在初步确定了模型的基本理论框架之后,本文采用Hendery 建模方法,基于协整回归理论,采取数据导向的策略,对初始的理论模型中的个别变量进行对数、差分、剔除的处理,使整个初始的方程组模型成为一个平稳的系统,从而最终确定了方程组模型的理论框架。

表2 联立方程组模型理论

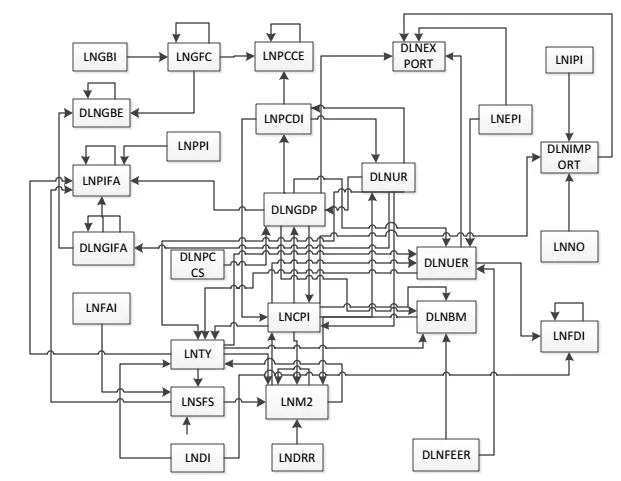

图1 多模块动态宏观经济关系示意图

由宏观经济变量关系示意图可知,中国宏观经济变量关系以供给侧生产模块为核心,向消费、投资、进出口、货币、政府和汇率市场这六个模块辐射,形成了以供给侧生产模块为核心的多模块动态的经济关系体。

(四)联立方程组模型的估计

在确定了方程组的形式之后,本文分别运用单方程普通最小二乘方法(OLS)、两个阶段最小二乘方法和三个阶段最小二乘方法这三种参数估计方法估计方程组的系数,计算每种估计方法的均方根误差。由于单方程最小二乘估计方法估计的每一个方程同其他两种方法相比,均方根误差都是最小的。说明,运用单方程最小二乘估计这种参数估计法估计出的方程组模型预测效果最好。因此,在参数估计方法中应选择单方程最小二乘估计方程组的系数。

在确定了参数估计方法中的最优估计方法之后,本文对联立方程组进行非参数估计用来确定最优的非参数估计方法。在非参数方法中,本文选择了非参数局部线性最小二乘变宽窗估计(NPLLLSWWE)、非参数局部线性广义矩变宽窗估计、非参数局部线性两个阶段最小二乘估计和非参数局部线性工具变量变宽窗估计四种方法对联立方程模型进行估计,对于所用的工具变量及选取的宽窗参考叶阿忠教授的《非参数计量经济学》[13]。由于NPLLLSWWE每个方程的均方根误差根都小于其他三种非参数方法,因此运用NPLLLSWWE 估计出的方程组模型预测效果最好。在非参数估计中,应选择非参数局部线性最小二乘变宽窗估计联立方程模型。

最后,比较非参数和参数中预测效果最好的两种方法,来确定最终的估计方法。

表3 参数非参数方法估计误差比较

由表3 可知,除广义货币方程、社会融资规模方程和汇率方程外,用非参数局部线性最小二乘变宽窗估计的其他模型均方根误差均小于单方程普通最小二乘估计方法。因此,本文最终选择非参数局部线性最小二乘变宽窗估计方法来估计该联立方程组模型。

三、供给侧方程供给要素分析

由于对于同一个方程模型来说,非参数局部线性方法,在每个时点求得的方程参数是不同的,因此求得的参数实际表示变动的边际倾向、弹性和半弹性。本文的联立方程组模型是以供给侧生产模块为核心建立的,因此本文主要对供给侧模块的经济变动关系进行分析。由估计出的变参数系数,可以绘制边际倾向和半弹性随时间的变化趋势,如图2~图4 所示。

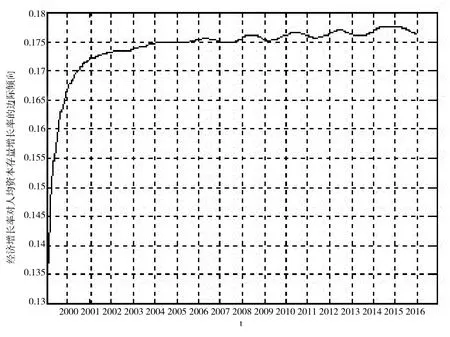

图2 经济增长率的人均资本存量增长率的边际倾向变化趋势

由图2 可知,济增长率对人均资本存量增长率的边际倾向不断增大,但是增大的幅度不断减缓,表明资本存量增长率对经济增长的贡献虽然在不断增大,但是近期增大的幅度却在减小,尤其是在2004 年之后基本维持在0.177 5 水平。边际倾向在此水平上下波动,说明资本存量对经济增长的贡献达到了瓶颈。

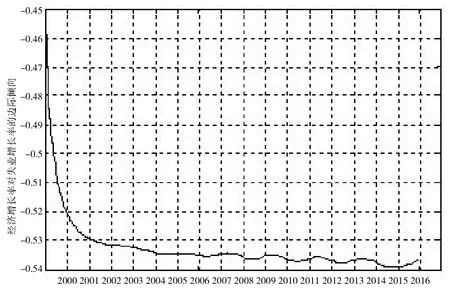

图3 经济增长率对失业增长率的边际倾向变化趋势

由图3 可知,经济增长率对失业增长率的边际倾向小于零,而且不断变小,说明失业率增长对经济增长带来的负面影响不断增强,与资本存量相同,增强的幅度变小,后期基本趋于平稳并在-0.53到-0.54 之间上下波动。这说明失业率对经济增长的负面影响也达到了瓶颈。

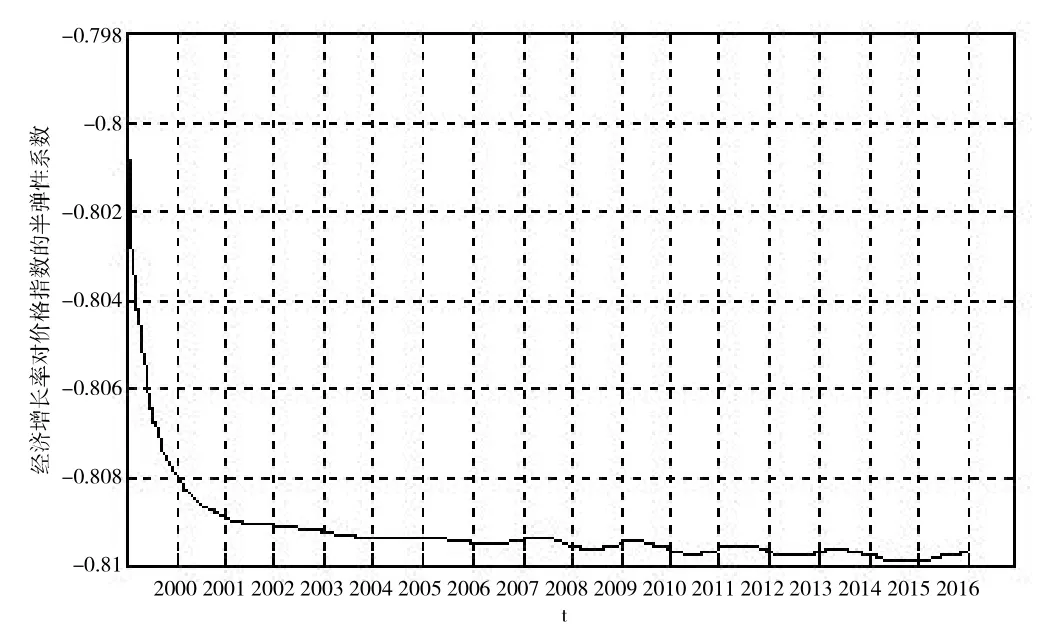

图4 经济增长率对价格指数的半弹性系数变化趋势

由图4 可知,经济增长率对价格指数的半弹性系数小于0,而且不断变小,说明价格增长对经济增长带来的负面影响不断增强,与资本存量、失业率相同,增强的幅度变小,后期基本趋于平稳并在-0.808到-0.81 之间波动。这说明价格上涨对经济增长的负面影响也达到了瓶颈。

总的来看,价格波动对经济增长的影响最强,其次是失业率,最后是资本存量,但影响经济增长的这三个主要因素都达到了瓶颈趋于平稳。

四、结论与建议

本文建立了以供给侧生产模块为核心,向消费、投资、进出口、货币、政府和汇率市场这六个模块辐射的宏观经济联立方程模型,形成了以供给侧生产模块为核心的多模块动态的经济关系体系。在此基础上对联立方程模型进行参数和非参数的比较估计,经过比较发现目前中国宏观经济之间的关系具备非参数的特征,用非参数估计方法能够较好地描述中国宏观经济的关系。根据非参数估计的结果,本文对供给侧模块的行为方程进行了重点分析。结果表明,从供给侧形成的角度来看,价格、劳动和资本这三个促进供给形成的因素已经达到了瓶颈,短期来看无法对供给产生较大的推动作用,经济的增长缺乏内生性的动力源,中国迫切需要寻找促进经济发展的新动力。

因此,一方面,中国要保持价格、劳动和资本对经济的推动作用,具体做到:第一,稳定物价水平,控制通货膨胀。加强对物价的监管,维护市场的秩序,尤其是对中国的房地产市场,健全价格的监管机制;有效防控系统性金融风险,加强对流动性风险、不良资产风险、资本市场异常波动风险的监控,降低融资的杠杆;加强商品流通体系建设,完善重要商品尤其是生活必需品的临时收储体系,把握好重要商品的收储流通时机。第二,提高劳动力的质量,将“人口红利”转换为“人才红利”。努力提高我国的职业化培训水平,健全职业化培训的责任机制和动态监管体系,打造人才密集型的企业导向机制;提高人均受教育年限水平,缩小城乡教育差距,建立世界一流的教育体系机制;加强企业管理创新,科技创新,提高劳动力技术水平和熟练程度,从而提高劳动生产率。第三,优化资本结构,引导投资需求。把握投资方向,消除投资障碍,引导对高新技术产业及新技术、新业态、新产品和新模式的投资需求;降低融资杠杆,规避融资风险,提供良好的融资环境;加强政府对投资的管理,深化税务体制和金融体制改革,完善金融监管机制,鼓励、引导和支持民间投资。另一方面要努力寻找促进经济发展的新动力:努力提高自身的科学技术水平,摆脱粗放式生产所带来的“效率桎梏”,也要创新经济发展方式,根据自身实际需要寻找经济增长的新动力。