创业板长期资产投资、企业绩效与盈余管理

——来自创业板公司的经验证据

2020-08-14

(上海外国语大学贤达经济人文学院 商学院,上海 200081)

一、引言

资产结构是指企业资本在不同资产形态上的分布状况及分配比例[1]。长期资产指使用年限在1 年以上的非流动资产,主要包括固定资产、无形资产、在建工程、投资性房地产、持有到期投资和长期股权投资等。相较于流动资产,长期资产作用于企业的周期更长,带来的经济利益也不限于一年。资产结构是企业资金的去向,是企业配置资金的结果[2]。长期资产是投资者或债权人对企业的长期投资,也是其长期资本的运用对象。不同行业、板块上市公司的长期资产投资是公司面临的重大决策,也都有其自身的特点。那么对于以高新技术企业为主的创业板公司,其长期资产投资能在多大程度上提升其企业绩效?创业板公司又是否会利用长期资产进行不同手段的盈余管理呢?这些是本文需要研究的问题。

二、文献综述

企业价值不是取决于企业的资本结构,而是取决于企业的资产结构[3]。长期资产与企业绩效关系的研究文献大多集中在有关资产结构和财务绩效的文献中。Ben-Hsien Bao 和Da-Hsien Bao(2004)[4]发现,存货质量与经营绩效存在正相关的关系。Öcal等(2005)[5]发现土耳其建筑行业公司的应收账款占比和流动资产占比显著影响企业效益。Denicolai 等(2014)[6]以西欧上市公司为研究对象,通过经验研究发现知识资产越多公司业绩越好。Andonova(2016)[7]的实证研究说明无形资产对企业绩效存在贡献,但同时有形资产的作用更加显著。国内也有有关资产结构和企业绩效关系的文献,主要关注上市公司整体或不同行业、地区公司的各类资产对企业的贡献。楼敏和黄涛(2012)[8]以EVA 为绩效评价指标,发现公路资产占比、总资产周转率与高速公路行业企业绩效显著正相关。朱沛(2013)[9]发现,2009—2011 年沪深两市上市公司的企业绩效与实物资产、无形资产正相关,与金融资产负相关。杨远霞(2014)[10]指出,湖南省上市公司流动资产比率与公司绩效呈微弱的正相关关系,固定资产比率对公司绩效的影响不显著。武静(2016)[11]指出,林业类上市公司固定资产比重与企业绩效不相关。国内研究利用不同类别的样本,得出的结论也不尽相同。但是没有专门针对高新技术企业或创业板公司资产结构或长期资产投资与企业绩效关系的实证研究,本文试图填补这一空白。

盈余管理一向是财务与会计研究的热点,长期资产的另一类研究文献也与盈余管理有关。企业可能出于不同的动机,利用资产减值或折旧等其他与长期资产有关的会计政策进行盈余管理。Healy 和Wahlen(1999)[12]将盈余管理的动机概括为三大类:资本市场动机[13]、契约动机[14]和规避监管动机[15]。盈余管理手段方面,大量研究采用应计项目盈余管理和真实项目盈余管理来计量盈余管理程度。其中,应计项目盈余管理一般用Dechow(1995)[16]提出的修正Jones 模型计量;真实项目盈余管理多运用Roychowdhury(2006)[17]和Cohen 等(2008)[18]所采用的真实项目模型度量。针对长期资产的盈余管理行为,国内研究主要集中在上市公司对长期资产减值准备的处理上。赵春光(2006)[19]发现减值前亏损的公司存在以转回和计提资产减值进行盈余管理的行为,其目的是扭亏或大洗澡(big bath)。王建新(2007)[20]指出董事会和总经理两职合一、未设置独立审计委员会的公司以及具有扭亏和配股动机的公司倾向于利用长期资产减值转回进行盈余管理。2007 年起施行的新准则提出了长期减值准备不可以转回的规定。罗进辉等(2010)[21]指出,新准则执行后仍然无法避免通过少提或多提长期资产减值准备来调增或调减会计利润的盈余管理行为。但是,有关我国高新技术企业或创业板公司是否会运用与长期资产有关的会计政策进行盈余管理的文献并不多见,同时也少有以应计项目和真实项目区分创业板公司利用长期资产进行盈余管理的实证研究。本文希望为这两方面的问题提供经验证据。

三、研究假设

由于下文的描述性统计结果表明,在研究期间创业板公司资产占比最大的三类长期资产分别是固定资产、无形资产和在建工程,所以本文的研究重点是这三类长期资产。固定资产是使用寿命超过一个会计年度并为生产商品、提供劳务、出租或经营管理而持有的有形资产。它能提高劳动生产率,带来规模效益。无形资产指专利权、非专利技术、商标权、著作权、土地使用权和特许权等企业拥有或控制的没有实物形态的可辨认非货币性资产。它能带来超额利润,附着于其他资产并对企业绩效做出重大贡献。在建工程指企业资产的新建、改建和扩建,或者是技术改造、设备更新和大修理工程等尚未完工的工程支出。待在建工程完工后将转为固定资产并为企业带来长期效益。由此,提出如下两组研究假设。

假设1.1:创业板公司固定资产比重与其当年企业绩效正相关。

假设1.2:创业板公司无形资产比重与其当年企业绩效正相关。

假设1.3:创业板公司在建工程比重与其当年企业绩效正相关。

假设2.1:创业板公司固定资产比重与其以后年度企业绩效正相关。

假设2.2:创业板公司无形资产比重与其以后年度企业绩效正相关。

假设2.3:创业板公司在建工程比重与其以后年度企业绩效正相关。

盈余管理方面,创业板公司出于IPO、契约等动机可能主动进行盈余管理。长期资产投资也为盈余管理行为提供了一些途经。对于固定资产,可以通过调整折旧方法、预计使用年限和估计减值金额等进行应计项目盈余管理,也可以通过购置、更新改良和处置进行真实项目盈余管理。对于无形资产可以通过摊销年限、减值金额、划分收益性支出和资本性支出以及购买或处置进行应计项目和真实项目盈余管理。对于在建工程,可以通过新建工程进行真实项目盈余管理;也可以通过调整一般借款资金支出时间,进而分配借款费用的资本化比例进行应计项目盈余管理。由此提出如下两组研究假设。

假设3.1:创业板公司会利用其固定资产进行应计项目盈余管理。

假设3.2:创业板公司会利用其无形资产进行应计项目盈余管理。

假设3.3:创业板公司会利用其在建工程进行应计项目盈余管理。

假设4.1:创业板公司会利用其固定资产进行真实项目盈余管理。

假设4.2:创业板公司会利用其无形资产进行真实项目盈余管理。

假设4.3:创业板公司会利用其在建工程进行真实项目盈余管理。

四、研究设计

(一)企业绩效模型

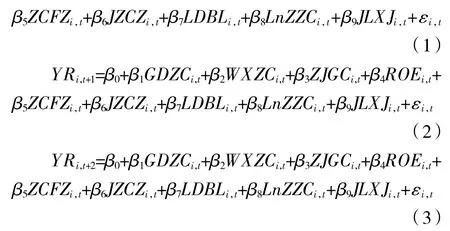

为检验研究假设1.1~假设1.3 及假设2.1~假设2.3,本文使用如下模型进行分析:

模型中,因变量YRi,t、YRi,t+1、YRi,t+2分别代表当年、滞后一年和滞后两年的创业板公司股票年收益率。自变量GDZC、WXZC、ZJGC 分别表示固定资产、无形资产和在建工程在总资产中的比重,用来检验研究假设。ROE、ZCFZ、JZCZ、LDBL、LnZZC、JLXJ 为净资产收益率、资产负债率、净资产增长率、流动比率、总资产的自然对数以及净利润现金含量,分别控制创业板公司盈利能力、资本结构、成长能力、流动性、规模和盈利质量,用来检验自变量对年收益率的边际影响。若研究假设成立,则模型(1)~模型(3)的β1、β2和β3的系数应显著为正。

(二)盈余管理模型

1.应计项目盈余管理。本文运用Dechow(1995)[16]提出的修正Jones 模型[15]来度量创业板公司应计项目盈余管理程度,模型如下:

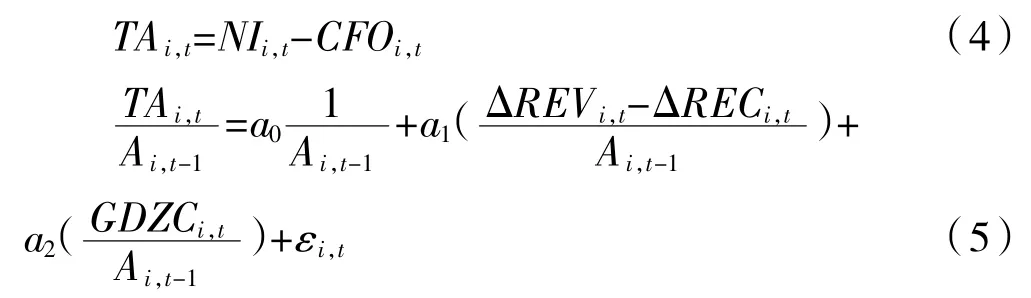

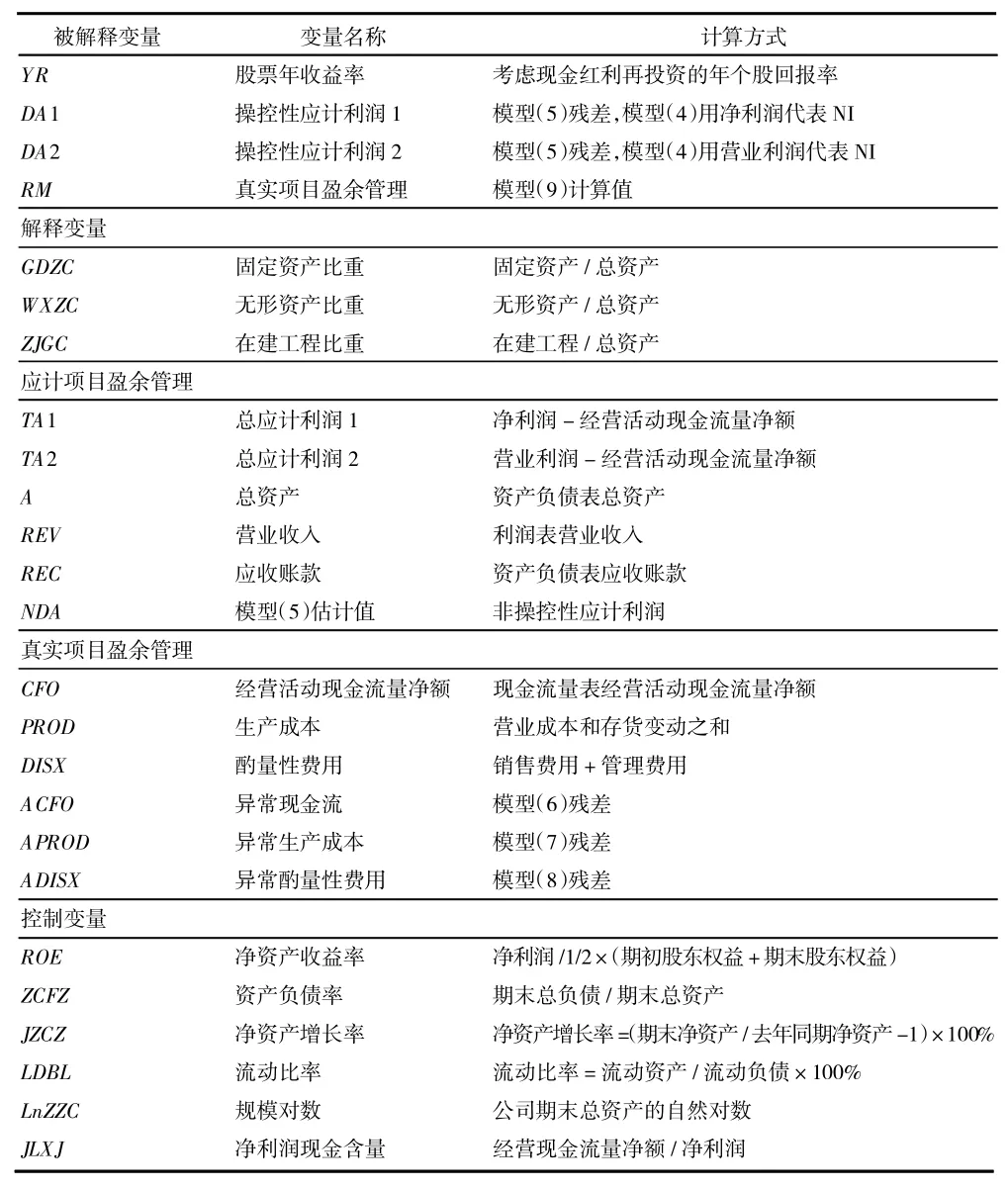

模型(4)中,TA 为样本公司当期总应计利润,即盈利(NI)与经营活动现金流量净额(CFO)之差。其中,NI 用两种方式计量。第一种方法用公司当年净利润代表NI,这样应计利润中包括营业外收支等所有利润表项目;第二种方法用营业利润代表NI,不包含非经常损益。在度量应计项目方面,第一种方法较全面,它包含了公司由债务重组、非货币性资产交换或长期资产处置等非经营性行为产生的应计利润;第二种方法则更关注公司经营行为产生的营业利润中的应计部分,不考虑线下项目。模型(5)用来估计正常应计项目(NDA),式中REV、REC、GDZC 分别代表营业收入、应收账款和固定资产;A为总资产,作为估计模型中各变量的分母,用来消除量纲的影响。模型(5)的残差即为操控性应计项目(DA)。

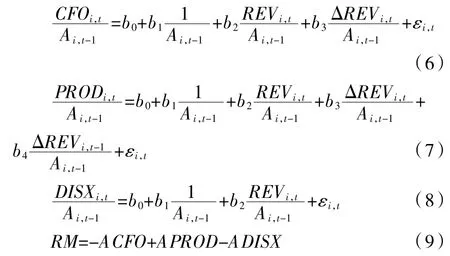

2.真实项目盈余管理。本文借鉴Roychowdhury(2006)[17]、Cohen 等(2008)[18]的方法,按如下模型分别计算异常经营活动现金流(ACFO)、异常生产成本(APROD)和异常酌量性费用(ADISX),并从这三个方面衡量真实项目盈余管理程度。

模型(6)估计正常经营活动现金流,其残差(ACFO)衡量公司通过宽松的信用条款和销售折扣进行促销产生的异常经营现金流。模型(7)估计正常生产成本(PROD),其残差(APROD)衡量公司超量生产产品引起的异常生产成本。模型(8)估计正常酌量性费用(DISX),其残差(ADISX)是公司为提升当期盈利消减经营性费用引起的异常酌量性费用。当公司有更低的经营净现金流、更高的生产成本或更低的酌量性费用时说明管理层通过对真实业务的管理行为提高利润。因此设计模型(9)的指标,RM 越高表示创业板公司真实项目盈余管理程度越高。

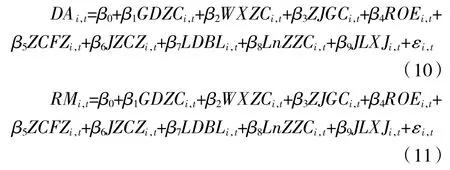

3.回归模型。为检验研究假设3.1~假设3.3 及假设4.1~假设4.3,使用如下模型:

上述两模型中,DA 为操控性应计项目,用净利润和营业利润两种方法计算,RM 为真实项目盈余管理变量。若假设3.1~假设3.3 及假设4.1~假设4.3 成立,则模型(10)、模型(11)中的系数β1、β2和β3应与因变量显著相关。模型中所有变量说明如表1 所示。

五、实证结果

(一)描述性统计

本文实证研究选取的数据库为国泰安(CSMAR)和锐思(RESSET)数据库,数理统计软件为SPSS 和EXCEL。从国泰安数据库选取创业板公司的年收益率数据。由于因变量中存在滞后两年的年收益率,所以样本公司为2014—2016 年的创业板上市公司,企业绩效模型的研究窗口期间为2014—2018年。从锐思数据库选取创业板公司的年报和财务比率数据,用于计算企业绩效模型及盈余管理模型的因变量、自变量和控制变量。盈余管理模型中计算真实项目盈余管理变量时需要滞后两期的数据用于计算样本滞后一期的营业收入增量,所以取值范围是2014—2016 年的创业板上市公司在2016—2018 年的相关数据。

表1 变量说明表

经长期资产比重描述性统计可知,创业板公司在2014—2018 年各年,占总资产比重前三位的分别是固定资产、无形资产和在建工程①限于篇幅,本文不提供长期资产比重和相关模型的描述性统计结果表格。②由于大量创业板样本公司没有持有至到期投资和可供出售金融资产,所以没有将该两项长期资产纳入统计范围。。所以本研究使用固定资产比重、无形资产比重和在建工程比重作为自变量研究长期资产投资的经济后果。

由描述性统计结果可知,2014—2018 年的研究窗口期内,企业绩效模型创业板样本公司中固定资产占总资产比重、无形资产占总资产比重和在建工程占总资产比重分别为16.86%、4.36%和3.23%,年收益率均值为43.74%。2016—2018 年,盈余管理模型样本公司的主要长期资产投资中固定资产占总资产比重、无形资产占总资产比重和在建工程占总资产比重分别为15.32%、4.28%、2.56%;DA1、DA2均值分别为0.004 9、0.006 1,RM 均值约为0(9.68×10-7)。

(二)相关性分析③限于篇幅,本文不提供相关性检验结果表格。

从企业绩效模型的相关性检验看,固定资产比重只与滞后一年和滞后两年的年收益率显著正相关,符合研究假设2.1;无形资产比重与当年和滞后年度的年收益率都没有显著关系;在建工程比重只与滞后一年和滞后两年的年收益率显著正相关,符合研究假设2.3。同时除资产负债率和流动比例的相关性以外,所有自变量和控制变量之间的相关系数均小于0.5,说明整体上看企业绩效模型没有明显的共线性问题。

从盈余管理模型的相关性检验看,固定资产比重、无形资产比重及在建工程比重都与表示应计项目盈余管理程度的变量显著相关,符合研究假设3.1~假设3.3。另外除资产负债率和流动比例的相关性以外,所有自变量和控制变量之间的相关系数均小于0.5,同样说明整体上看盈余管理模型没有明显的共线性问题。

(三)回归模型

1.企业绩效模型。企业绩效模型的统计结论如表2 所示。

由表2 可知,创业板公司的固定资产比重、无形资产比重及在建工程比重与当年的年收益率没有显著的相关关系,不支持研究假设1.1~假设1.3。在以后期间的模型中,固定资产比重与滞后一年的年收益率在10%的显著性水平上正相关,与滞后两年的年收益率在1%的水平上显著正相关,支持研究假设2.1。无形资产比重与滞后一年及滞后两年的年收益率均没有显著的关系,不支持研究假设2.2。在建工程比重与滞后一年的年收益率和滞后两年的年收益率都在10%的显著性水平上正相关,支持研究假设2.3。以上研究结论表明,创业板公司的长期资产投资对企业绩效的影响存在一定的滞后性,至少在一年以后才能产生显著作用。同时,没有发现无形资产对样本公司当期和以后期间企业绩效的显著影响,说明当前对以高科技企业为主的创业板公司,能提升其市场绩效的长期资产投资主要是有形资源。

表2 企业绩效模型回归结果

2.盈余管理模型。盈余管理模型的统计结论如表3 所示。

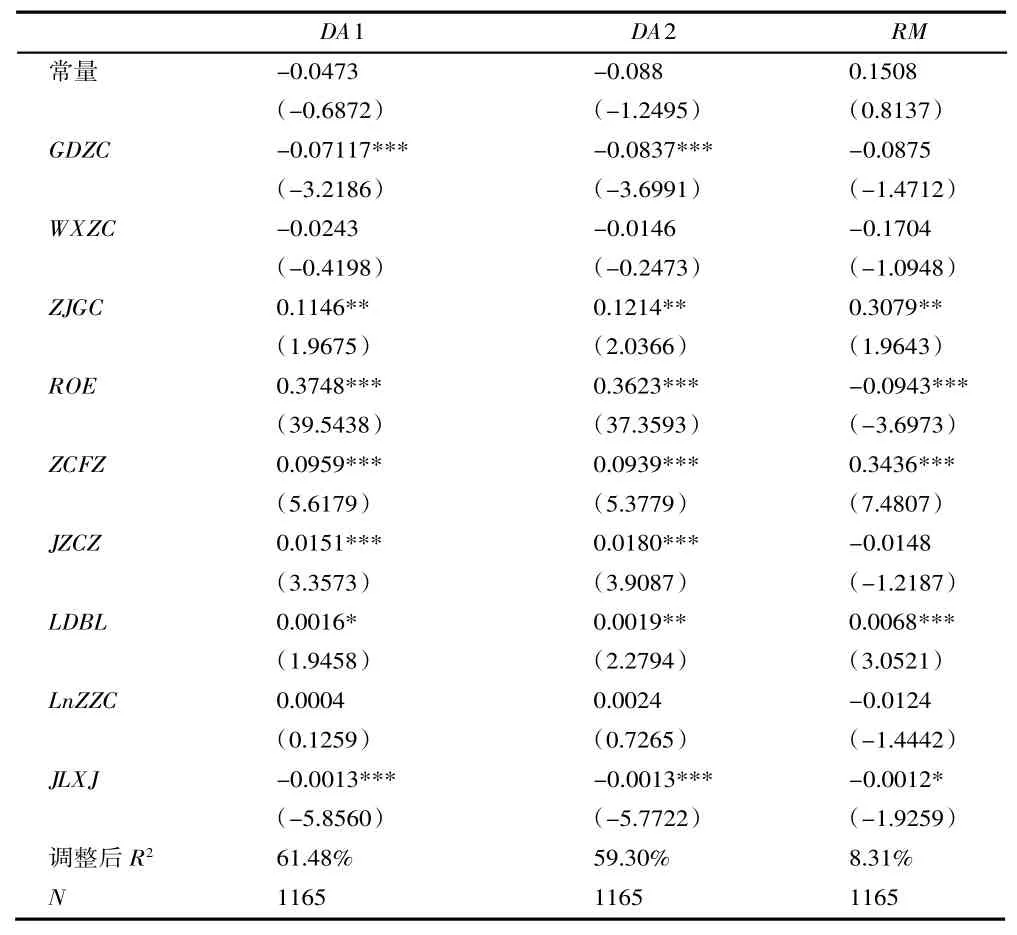

表3 盈余管理模型回归结果

由表3 可知,不论是用净利润(DA1)还是营业利润(DA2)来衡量应计项目盈余管理程度,固定资产比重都与之在1%的水平下显著负相关;这支持研究假设3.1。这说明,从统计结论看创业板公司会利用与固定资产有关的会计政策进行应计项目盈余管理;比如通过调减折旧费用或固定资产减值金额增加盈利。另一方面,固定资产比重与RM 没有显著关系,即没有创业板公司运用固定资产进行真实项目盈余管理的经验证据,不支持假设4.1。无形资产方面,样本公司的无形资产比重与DA1、DA2和RM 都没有显著关系,即没有通过无形资产进行盈余管理的证据,不支持研究假设3.2 和假设4.2。关于在建工程,会计准则规定对其所发生的一般借款的借款费用,按其累计资产支出超出专门借款部分的资产支出加权平均数进行资本化。因此如果公司通过调整资产支出时间改变资本化与费用化的借款费用比例,这属于应计项目盈余管理;如果公司通过新增在建工程改变资本化的借款费用金额,则属于真实项目盈余管理[22]。从表3 可知,在建工程比重与DA1、DA2 和RM 都在5%的水平下显著正相关,证明创业板公司确实存在利用在建工程进行应计项目和真实项目盈余管理的行为,研究假设3.3和假设4.3 得以证实。

(四)稳健性分析

为检验研究结论的稳健性,本文用不考虑现金红利再投资的年个股回报率代替前文的年回报率(YR),并重复之前企业绩效模型的相关研究。结果发现,除滞后一年模型中在建工程比重与因变量的显著性关系与上文稍有差异以外,其他研究结论完全一致。另外,以总营业收入代替营业收入,用应收项目(应收账款+应收票据)代替应收账款并重复之前的盈余管理模型,结果与前文中的实证结论完全一致。由此,进一步证实了上文的研究结论。

六、结论

本文以2014—2016 年的创业板公司为研究对象,以2014—2018 年为窗口期,对以高新技术企业为主的创业板公司进行了经验分析。关注的焦点是创业板公司长期资产投资与其市场绩效和盈余管理行为之间的关系。研究发现,在企业绩效方面,第一,创业板公司长期资产中占比前三位的分别是固定资产、无形资产和在建工程。第二,长期资产投资能显著提升创业板公司的市场绩效,但存在一年的滞后期。第三,长期资产投资中能发挥明显影响的主要是其有形资源,无形资产比重与市场绩效不存在显著关系。在盈余管理方面,第一,创业板公司会利用与固定资产和在建工程有关的会计政策进行应计项目盈余管理。第二,从统计结果看,创业板公司还会利用在建工程进行真实项目盈余管理。本文的研究贡献在于指出了以高新技术企业为主的创业板公司,其主要长期资产投资的价值和应用效率。同时,为进一步有针对性地研究创业板公司的盈余管理行为做了一些铺垫。