基于BIM的项目实施阶段造价控制管理

2020-08-13霍玉霞韩琪

霍玉霞 韩琪

摘 要:針对传统造价控制管理方法节约成本能力较差的问题,提出基于BIM的项目实施阶段造价控制管理。通过鲁班BIM应用软件构建项目实施阶段BIM造价控制模型;运用模型对项目进行成本效益分析,预测出项目实施阶段可能会出现的碰撞问题;项目成本数据导入BIM模型,预测出项目实施阶段施工材料成本,并与实际施工做对比,进行偏差分析,并采取相应措施,完成对项目实施材料成本控制,以此实现对项目实施阶段造价控制管理。实验证明,应用此次提出方法节约的成本金额较高。

关键词:BIM 造价控制 成本效益

中图分类号:TU723.3 文献标识码:A 文章编号:1674-098X(2020)06(a)-0190-02

项目实施阶段造价控制管理涉及施工成本预测、施工成本计划、施工成本控制、施工成本核算以及成本分析和考核。项目实施阶段造价控制管理的主要目的是节约项目施工成本,但是传统方法在应用过程中对于项目施工成本节约效果不明显,导致施工成本增高,已经无法满足项目实施阶段造价控制管理需求,所以此次提出基于BIM的项目实施阶段造价控制管理。

1 基于BIM的造价控制管理方法

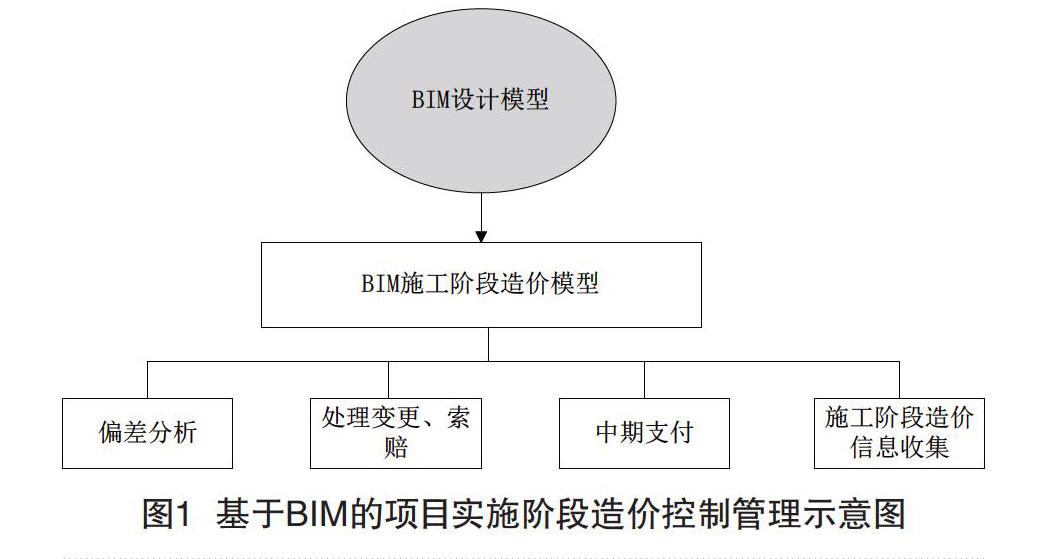

BIM在项目实施阶段造价控制管理主要的一个点就是“信息”,项目实施阶段寿命周期内运用BIM技术对项目的造价信息进行数据分析,以此作为对项目实施阶段造价控制依据,在保证项目施工进度合理有序进行的情况下,将成本控制在最低[1]。图1为基于BIM的项目实施阶段造价控制管理示意图。

1.1 建立BIM模型

此次选取鲁班BIM对项目实施阶段造价成本控制。鲁班BIM是基于预算控制软件开发的BIM应用,具有良好的数据拆分和归集功能。该应用分为建模端和应用端两部分,建模端用于项目BIM模型建立,分为土建建模、安装建模;应用端用于数据分析,分为BIM Explorer、施工、移动端等[2]。将项目施工图纸中的表格数据输入到BIM应用建模端进行数据转化,根据项目二维施工图纸建立项目的主体结构,形成三维立体BIM模型。对建立完的BIM模型进行云模型检验,将BIM应用数据库与项目施工数据进行条目复核,实现对已经建立的BIM模型的差、错、漏检查,保证BIM模型的有效性。建立的BIM模型可以通过对项目构件的自动套功能,结合项目构件的属性,自动套取到项目施工阶段各构件造价清单。BIM应用端可以准确统计项目实施阶段的工程量[3]。

1.2 项目实施阶段成本效益分析

完成BIM建模后,利用BIM模型对项目进行成本效益分析。碰撞问题是每个项目实施阶段都会产生的问题,为了降低该方面的成本,利用BIM模型可以对项目进行碰撞检查,BIM模型以检查报告的形式列出项目实施阶段可能出现的碰撞问题,根据碰撞出现的原因将分析数据分为基础工程施工阶段碰撞问题、地下主体施工阶段碰撞问题、地上主体施工阶段碰撞问题,在报告单上会显示出节约的材料成本、节约的人工成本,以此为依据对项目实施阶段造价进行修改。在项目施工前通过成本效益分析,利用BIM模型数据分析功能,体现发现项目施工阶段可能出现碰撞点,减少因碰撞问题二次施工,降低项目实施成本。

1.3 实现项目实施阶段造价控制管理

将项目成本数据导入BIM模型中,根据项目原本的进度需求,对项目施工材料进行计划。在BIM的应用端选中建筑结构构建可以查看到所需要的施工材料用量,材料部门可以以此为依据对施工材料进行下单采购。这样可以达到项目施工阶段的施工材料事前控制,有计划的对施工材料进行采购。当部分施工完成之后,可以对实际施工材料消耗量与理论消耗量进行对比分析,检验是否出现偏差,如果偏差值过大,及时调取BIM模型的挣值分析的相关数据,对工程施工阶段的实际成本与计划成本、实际进度与计划进度进行关联分析。计算出挣值,并以曲线图的形式显示出挣值变化情况,更加直观的对项目实施阶段成本进行分析,找出出现成本偏差的原因,并及时采取相应的应对措施对偏差进行纠正,以此实现对项目实施阶段造价控制管理。

2 对比实验

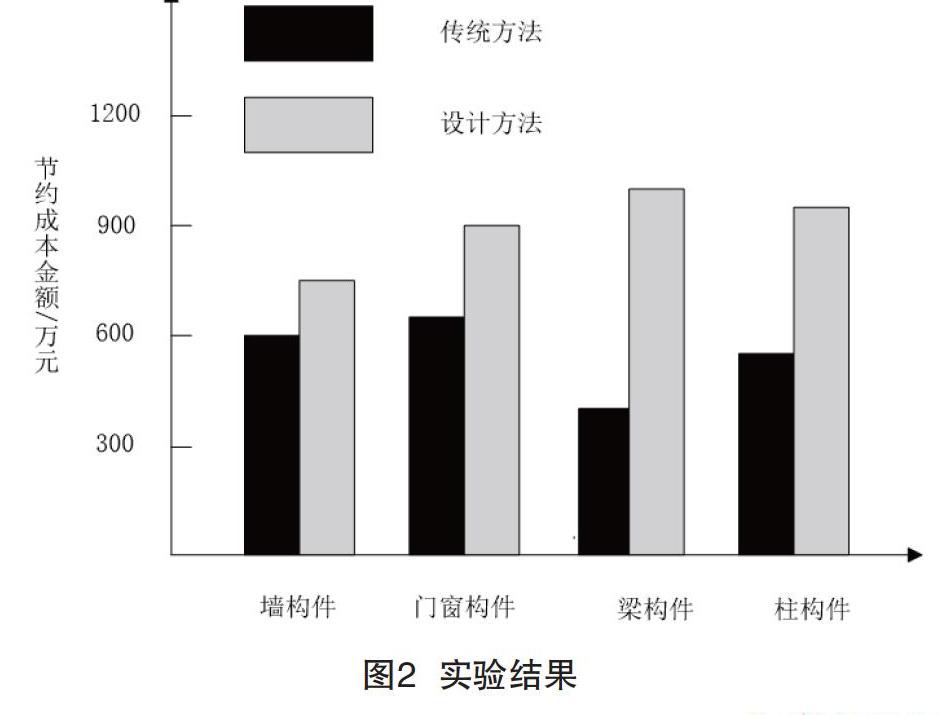

对比实验以某项目为实验对象,该项目总建筑面积为26411.1m2,其中地上主体面积为20223.6m2,地下主体面积为5681.5m2,基础建筑为362.5m2,建筑高度为90.5m,运用此次提出方法与传统方法对项目实施阶段造价控制管理,对比两种管理方法节约的施工成本。图2为实验结果。

从图2可以看出,此次设计的方法节约的成本金额总计为2660万元,而传统方法节约成本金额总计为1980万元,无论是建筑项目的墙构件、门窗构件、梁构件还是柱构件,此次设计的方法节约的成本金额都远远高于传统方法,所以实验证明,基于BIM的项目实施阶段造价控制管理方法能够有效项目节约成本金额。

3 结语

此次将BIM技术应用到项目实施阶段造价控制管理中,形成一种新的管理方法,有效提高了节约项目施工成本,具有良好的应用效果。由于此次研究时间有限,虽然取得了一定的研究成果,但还存在一些不足之处,今后还需在该方面进行深入研究。

参考文献

[1] 李静,王鹏,吕东琪,等.BIM技术在工程全过程造价管理中的应用[J].北京工业职业技术学院学报,2018,17(1):18-22.

[2] 解涛瑞,佘健俊,宋家仁.基于关键成本影响因素分析的BIM应用推进对策[J].土木工程与管理学报,2018,35(1):152-157,163.

[3] 王宝令,陈娜,吕贺.BIM技术在我国建筑行业的应用及发展前景[J].沈阳建筑大学学报:社会科学版,2018,20(5):470-475.