两类组合BP神经网络模型在股价预测中的应用

2020-08-13林国超杜宇键刘娟

林国超 杜宇键 刘娟

摘 要:股票价格的变化的受到多种因素的影响,单一的模型难以准确的对其变化规律做出准确的预测分析。本文以2019年6月24日—2020年4月28日间的比亚迪(SZ002594)股票价格作为研究样本,通过两种不同组合模型来分别进行训练样本和预测股价的变化。结果表明基于BP-GM(1,1)模型的预测精度更高,对股价的动态分析能提供更有益的参考。

关键词:BP神经网络;ARIMA模型;股价预测

中图分类号:F23 文献标识码:A doi:10.19311/j.cnki.1672-3198.2020.26.072

0 引言

近年来股票越来越成为人们进行投资的重要工具,然而股票价格的变动受到诸多因素的影响。证券上市场股票价格受到外部的国际政治、金融政策宏观因素和企业经营情况,板块间的波动等微观因素的影响。那么如何科学预测股票价格的变化就具有重要的理论和现实意义,可以减少投资决策中的不确定性和盲目性,分散风险,提高投资收益。

在过去几十年中,有许多研究学者提出了多种不同的股价研究预测方法。其中多数模型分析方法的原理大多分为两种:一是基于大量历史数据对未来的业绩、题材、发展趋势作出预测,还要结合现如今的市场经济情况、政策等带来的影响做出自己的统计分析等;二是类似于k线理论的技术分析法,根据股票成交记录等信息计算各种指标,形成相关的图表,从而估计股票现阶段的走势。

当下随着数据挖掘和机器学习等新兴技术的不断涌现,建立各种数学模型对股票价格进行精准预测也成了国内外学者和业界人士的广泛关注。本文的研究目的的是分别运用灰色GM(1,1)模型与移动平均自回归ARIMA模型,结合BP神经网络进行股票价格的预测。模型的建立过程中以R语言程序为工具进行实现,对国内股票市场的比亚迪(SZ002594)为研究对象,更加精准地预测股票在未来的涨跌变化。

1 理论介绍

1.1 灰色预测模型理论

灰色系统预测模型是一种研究不确定性信息的模型和方法。通过对系统因素来进行相关联分析,再对原始数据累加生成处理,来探索数据变化的规律。

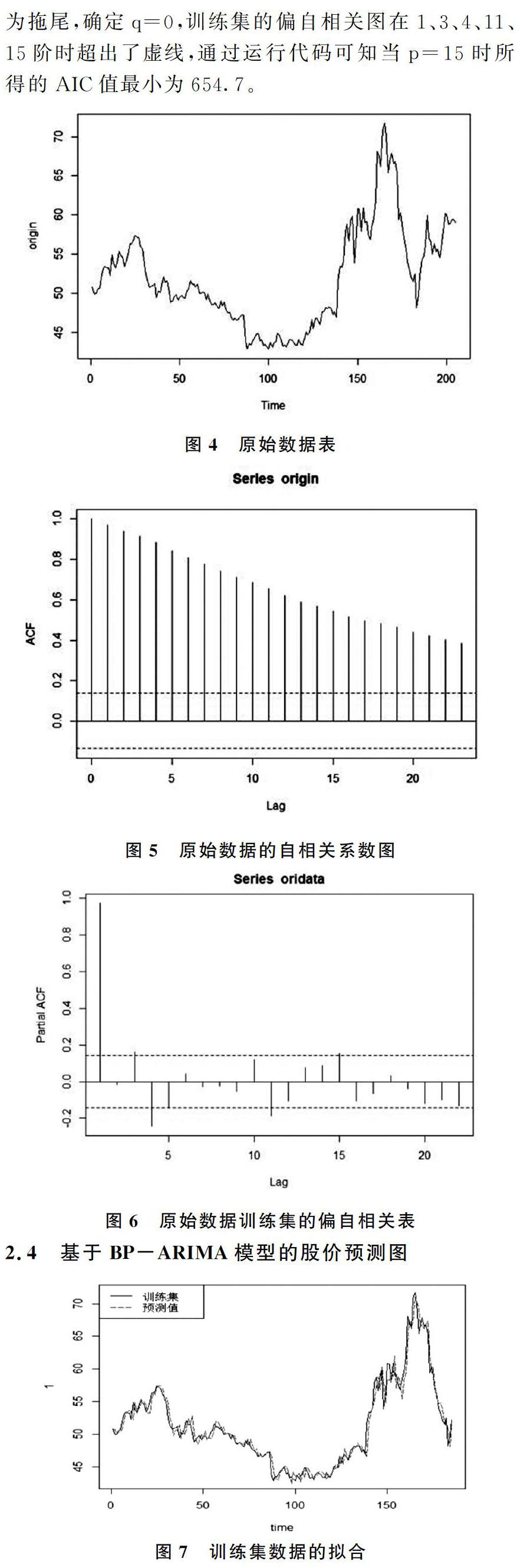

2.3 ARIMA模型的数据处理

要ARIMA模型首先确保数据为一组时间序列,其次还要对于数据进行平稳性分析。由图4知显然我们所得的股价收盘价数据为一组时间序列,对于该组数据进行平稳性分析。从图5可以知道原始数据的自相关系数长期大于0,可以知道为一组非平稳的时间序列数据。

对原始数据的训练集首先进行自相关分析,然后偏自相关分析,参考图6可以知道训练集的自相关图为拖尾,确定q=0,训练集的偏自相关图在1、3、4、11、15阶时超出了虚线,通过运行代码可知当p=15时所得的AIC值最小为6547。

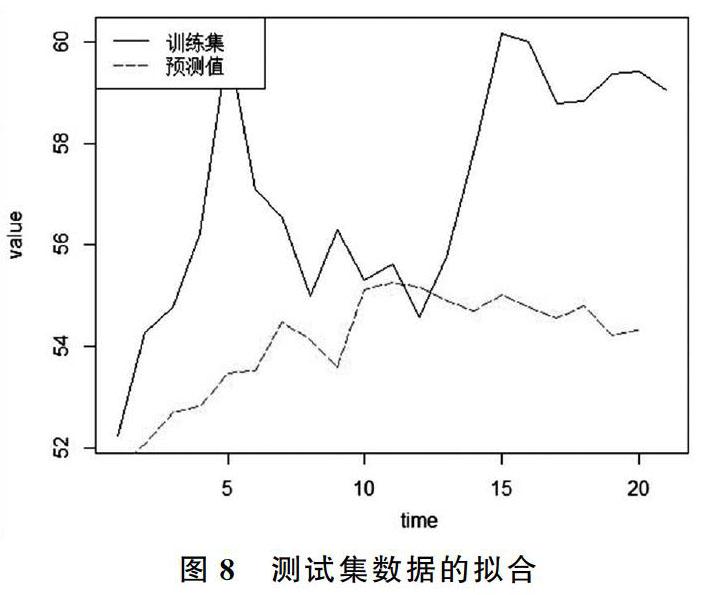

2.4 基于BP-ARIMA模型的股價预测图

3 结论

本文构造了两种不同的模型,即灰色GM(1,1)模型和ARIMA模型分别与BP神经网络的组合预测模型。由于股票价格每日波动较大,采取每日该股票的收盘价为样本,时间长度为10个月的该股价波动的时间序列数据为研究对象。通过上面实证数据分析可到下面结果:

(1)基于灰色系统和BP神经网络的模型中,因为灰色预测的特点,即需要的原始数据量小,较为依赖于历史数据,但在股市这个波动频繁的背景下,该预测方法就会失真,因为灰色预测模型适用于短期预测和较少原始数据即数据波动较少的场景,所得出的结果也是与历史数据有着线性关系的,但通过BP神经网络的进一步拟合,并没能完全消除这种线性关系,参考图2和图3,因此所得的结果并不十分理想。

(2)基于ARIMA模型的BP神经网络的模型中,结果显示ARIMA模型得出的拟合结果是优于灰色预测模型的,但只能给出一个估计区间,加入BP模型对预测结果来做出进行进一步地修正,拟合程度相对比较高,预测精度达到99.5%,拟合结果也是符合预期的,参考图7与图8。

通过两种模型的预测结果来看,可以确定在观测的时间段内的该股票是呈大致的上升趋势,比较两种模型的拟合图可以知道,在中长期预测拟合中,自回归移动平均模型的BP神经网络模型是优于基于灰色GM(1,1)的BP神经网络模型。

参考文献

[1]薛鑫.基于R语言神经网络的汇率分析及预测[D].南京:南京大学,2019.

[2]沈波.基于BP神经网络的股价预测应用研究[D].长沙:湖南大学,2010.

[3]华宇.基于BP神经网络模型的股票择时研究[D].沈阳:沈阳工业大学,2019.

[4]刘海明,白艳萍.时间序列模型和神经网络模型在股票预测中的分析[J].数学的实践与认识,2011,41(4):14-19.