我国无人机行业发展现状与前景分析

2020-08-13前瞻产业研究院无人机研究小组

前瞻产业研究院 无人机研究小组

2020年初,新冠疫情在国内爆发,举国进入抗疫状态,目前国内疫情防控成果显著,总体情况正在好转。此次抗疫战斗中,无人机的身影出现在高速路口、乡间村落、城市楼宇、田间农地、医院工厂等场所,并在抗疫前线发挥了重要作用,充分凸显了无人机的优势,预计未来工业无人机将迎来行业的快速发展阶段;同时,一场无人机的普及课也通过网络悄无声息地进行着,对消费级无人机市场的拓展也将起到至关重要的作用。

一 疫情期间无人机大显身手

(一)无人机奋战在抗疫前线

无人机作为智能无人化工作的代表,具有高效无休的工作能力、零接触的工作特点,在安防巡检、消杀作业、物流配送、宣传喊话、照明测温、农业植保等方面发挥了重要的作用。疫情期间无人机应用实例见表1。

(二)疫情期间无人机助力国外虫灾防控

2020年2月底,新冠疫情在全球蔓延,与此同时,蝗虫灾害也由非洲蔓延至东南亚地区,给全球的农业生产和人民生活带来了重大影响。在此期间,巴基斯坦、印度等国采用无人机参与蝗虫灾害治理,取得了较好的效果。表2为无人机参与蝗虫灾害治理应用实例。

二 我国无人机行业发展现状

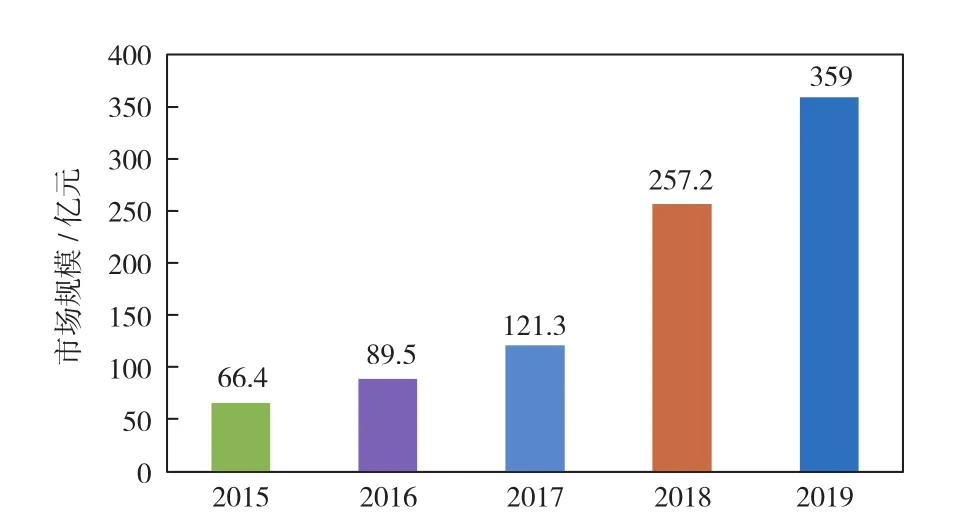

(一)我国无人机行业的市场规模超350亿元

近年来,随着集成制造的普及,无人机基础零部件生产开始向小型化、低成本、低能耗方向发展,无人机制造成本不断走低,同时伴随着人工智能、5G通信等新技术的逐步完善及应用,无人机行业迎来新的发展机遇,行业规模不断扩大。2015年,我国无人机行业整体市场规模仅为66.4亿元;2018年,无人机行业的整体市场规模增长至257.2亿元,年均复合增长率达57.05%。前瞻产业研究院估计,2019年我国无人机行业整体市场规模达359亿元。图1为2015—2019年我国无人机行业整体市场规模情况。

表1 疫情期间无人机应用实例

表2 无人机参与蝗虫灾害治理应用实例

图1 2015—2019年我国无人机行业整体市场规模

(二)民用无人机规模超过军用无人机

无人机在我国起步较晚,且开始于军用领域。但民用领域的需求规模在近2年得到较大的释放,截至目前,我国民用无人机的市场规模占比超过军用无人机,达58.5%,未来,行业市场结构仍将不断改变,民用无人机市场将不断扩大。图2为2018—2019年我国无人机应用结构变化情况。

图2 2018—2019年我国无人机应用结构变化情况

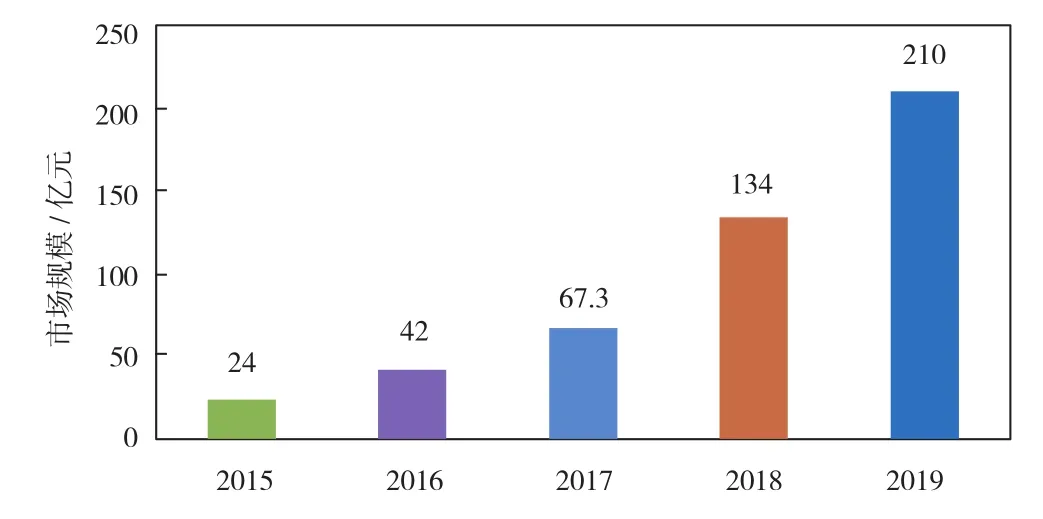

(三)民用无人机市场规模达210亿元

我国民用无人机自2008年汶川地震之后开始在国内兴起,经过几年的发展,当前无人机的应用范围已涉及国土资源调查、环境监测、水情监测、救灾等多个领域。2015—2018年我国民用无人机年均复合增长率达77.4%,2018年我国民用无人机的市场规模134亿元,行业迎来爆发增长。前瞻产业研究院估计,2019年我国民用无人机市场规模达到210亿元,同比增长56.72%。图3为2015—2019年我国民用无人机的市场规模情况。

图3 2015—2019年我国民用无人机市场规模

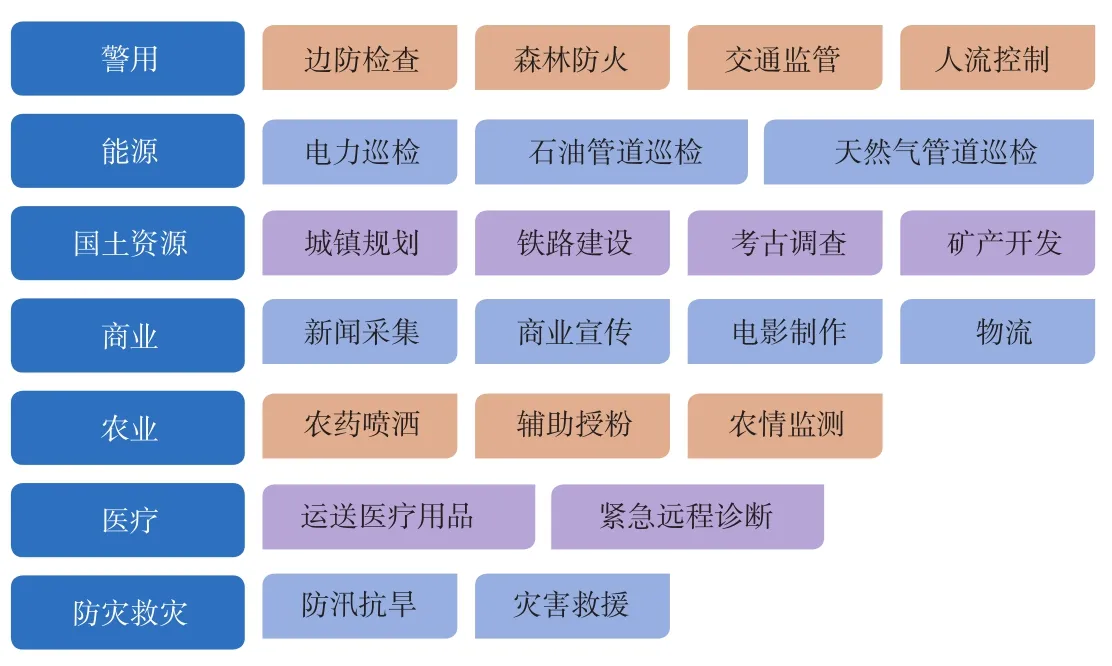

(四)工业级无人机成为重点发展领域

相对于消费级无人机而言,工业级无人机应用范围广泛,发展潜力巨大。工业级无人机作为一种高效便捷的辅助手段替代了原有工具服务于各行各业,其具有成本低、费效比高、机动性能好、使用方便等优势,降低了人工操作的风险,提高了执行任务的安全性和可操控性。图4为工业级无人机应用领域分析情况。

图4 工业级无人机应用领域分析

相关数据显示,目前我国工业级无人机在民用无人机中的占比达54.3%,工业级无人机是民用无人机的应用主体。图5为我国民用无人机应用构成情况。

图5 我国民用无人机应用构成情况

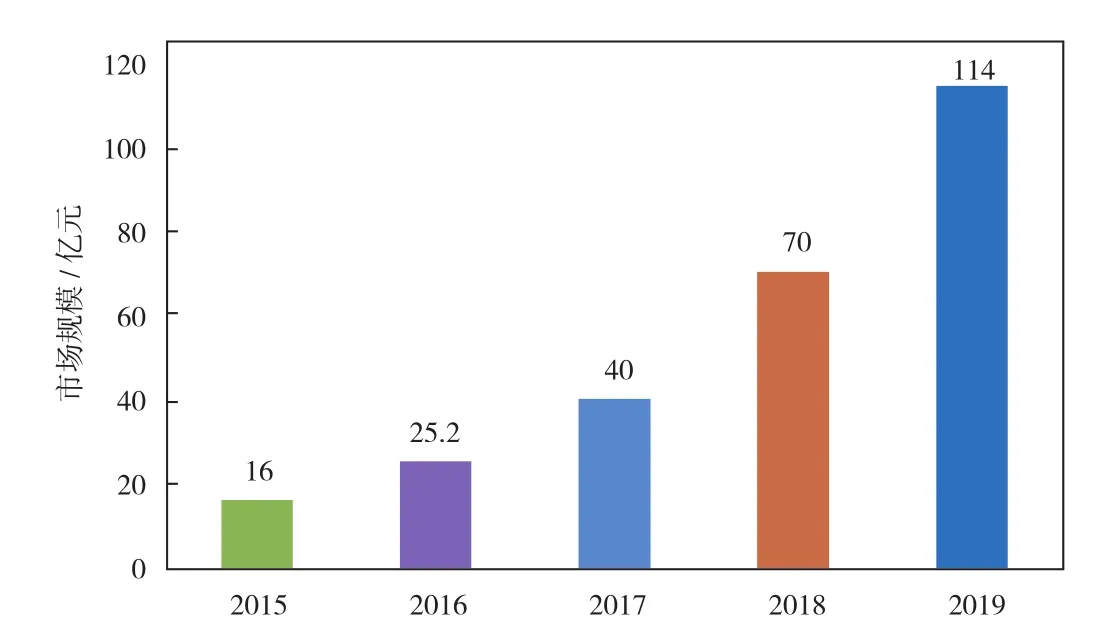

工业级无人机在此次疫情防控中发挥了重要作用,其增长空间远超消费级无人机,是无人机行业发展的重点领域。2018年,我国工业级无人机行业的市场规模达到70亿元,同比增长率高达75%。2019年,我国工业级无人机行业的市场规模约为114亿元,同比增长62.8%。图6为2015—2019年我国工业级无人机的市场规模情况。

图6 2015—2019年我国工业级无人机的市场规模

三 多领域需求助推无人机行业发展

(一)物流领域迎来无人机配送弯道超车时机

国家邮政局公布的相关数据显示:“十三五”以来,我国快递包裹量年均新增速度达100亿件,连续6年超过美国、日本、欧洲等发达经济体。目前我国单日快递量超亿件,2019年,我国快递全年业务量突破600亿件,预计2020年将达到740亿件,不断增长的业务量使得传统的投递方式越来越难以满足日益增长的服务需求。图7为2010—2020年我国快递量及其变化情况。

图7 2010—2020年我国快递量及其变化情况

与此同时,自2012年起,我国的适龄劳动力人口连续8年下降。2018年末,16—59岁(含不满60周岁)劳动年龄人口为8.97亿人,首次跌破9亿人口大关。伴随着人口红利的消退,物流企业开始面临人工成本高、配送难的现状。人口红利的消退导致“用工荒”,加上疫情的冲击,将倒逼物流企业加速从人口密集型向技术密集型转型。图8 为2012—2019年我国劳动人口数量及其变化情况。

图8 2012—2019年我国劳动人口数量及其变化情况

利用无人机参与物流配送不仅能大幅降低配送成本,还可提高效率,解决偏远地区的配送难题。疫情结束后,消费端使用“无人”配送的需求相对有限,配送成本高,且相对于人工配送没有产生更高的服务增益体验。同时,无人机配送在部分区域可能面临低空飞行管制,导致无人机在“最后一公里”的普及存在阻碍。然而,在地形复杂的偏远地区,陆路交通不便,但飞行环境相对较好,无人机则可成为物流配送的优选,同时在工业园区内,无人机也可以为仓库配送添砖加瓦。表3 为无人机在物流领域的应用优势情况列举。

表3 无人机在物流领域的应用优势

(二)农林植保领域迎来无人机的加速普及时机

此次疫情期间,无人机在消杀作业方面发挥了重要的作用,消杀作业的应用是从农业无人机应用衍生过来的,在农业领域,无人机在农作物的播种(授粉)、洒药、施肥,以及长势和病虫害的监测等方面与人工和传统机械相比具有明显优势,无人机的应用能更好地促进智慧农业的发展,提高农业生产效率。

然而,目前我国农林植保无人机的渗透率不足5%,而美国、日本等发达国家的渗透率已超过50%。我国有18亿亩的耕地,随着我国社会主义新农村建设的推进,智慧农业加速普及,我国有望实现同美国、日本农业一样的规模化、专业化经营。日本的植保无人机已经使用了20多年,目前每年更新量约为3000架。如果我国植保无人机的普及率和使用频次能够达到日本目前的水平,那么仅年更新量就能达到30000架。国际数据公司(International Data Corporation,IDC)发布的预测数据显示,到2023年,我国农林植保硬件销售规模为160亿元,而农林植保服务市场规模将达到485亿元。在农林植保方面,我国工业无人机未来的需求量更是不可想象。此次疫情中无人机在农林植保方面的优越性得到充分体现,预计未来将加快农林保值领域无人机的普及。图9为中、美、日农林植保无人机渗透率对比情况。

图9 中、美、日农林植保无人机渗透率对比

(三)工业级无人机在其他领域多点开花

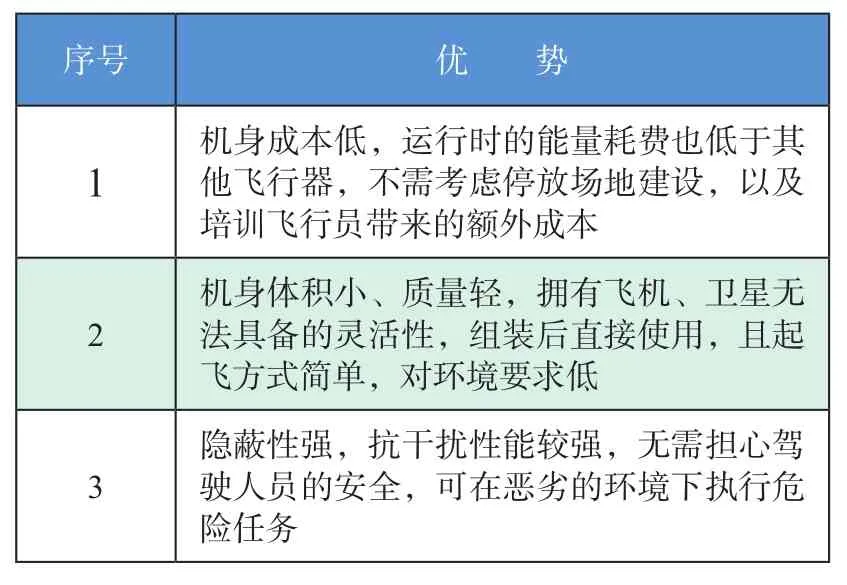

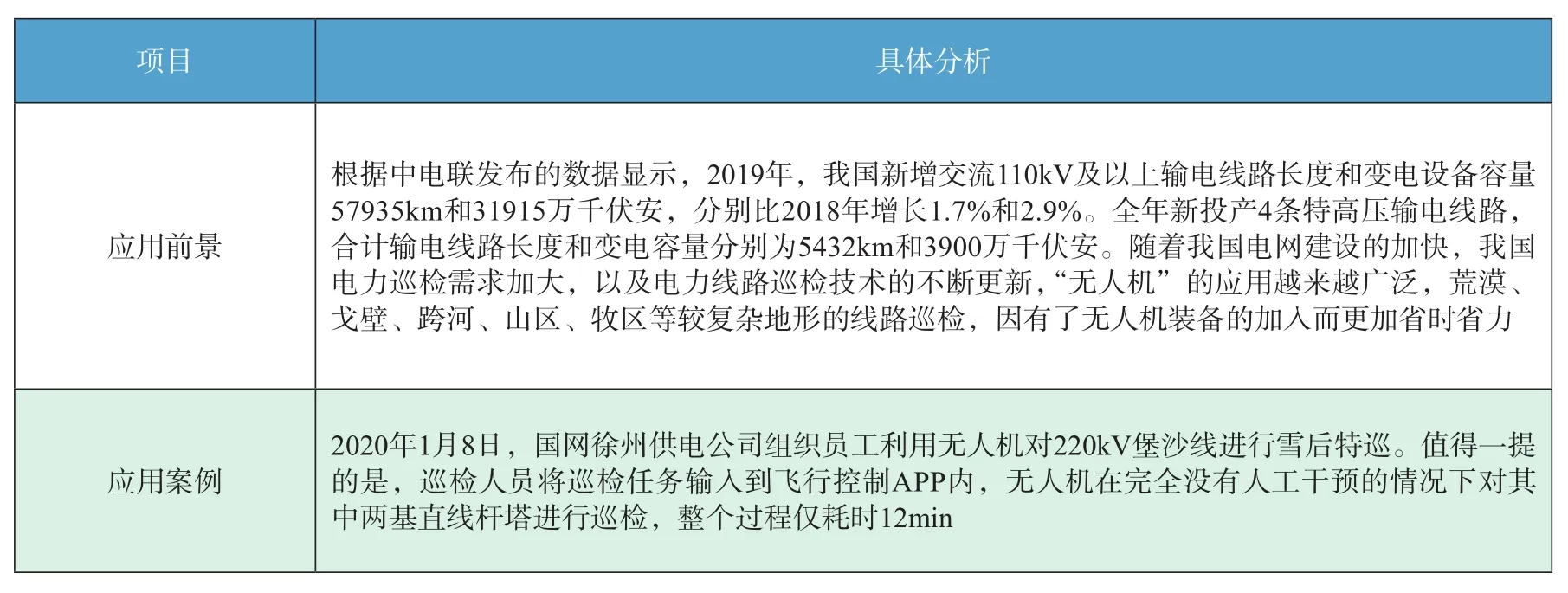

除物流配送领域与农林植保领域外,此次疫情期间,工业级无人机在安防巡检、医疗救援、舆情监控等方面发挥了重要的作用,工业级无人机凭借其操作优势,在疫情结束后有望在各应用领域多点开花,更好地促进各领域发展。表4—表8分别为工业无人机在消防救援领域、电力巡检领域、地理测绘领域、高速公路管理领域及警用侦查领域的应用分析。

(四)消费级无人机市场有望得到较快增长

尽管消费级无人机的发展潜力与工业级无人机相比存在一定的差距,但是此次疫情很好地将无人机带入公众视野,潜在消费者得到有效增加,疫情结束后消费级无人机市场也有望得到较快发展。

表4 工业无人机在消防救援领域的应用分析

表5 工业无人机在电力巡检领域的应用分析

表6 工业无人机在地理测绘领域的应用分析

表7 工业无人机在高速公路管理领域的应用分析

表8 工业无人机在警用侦查领域的应用分析

(五)无人机行业人才需求增加,相关培训市场迎来发展机遇

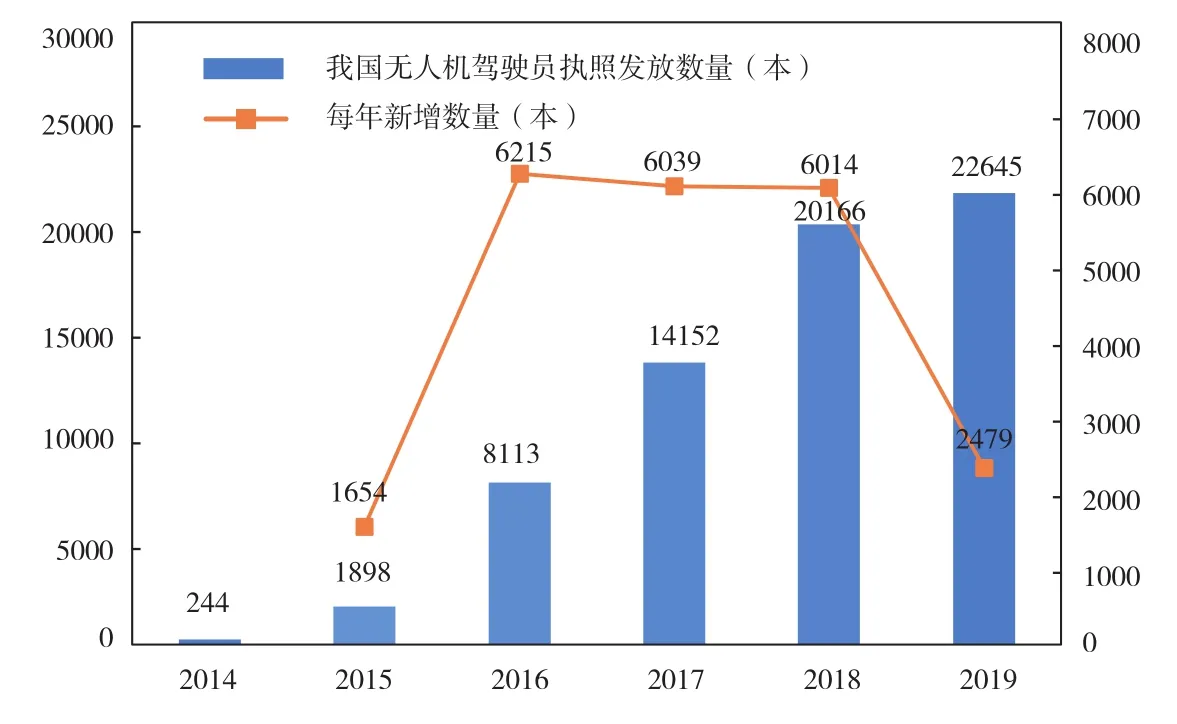

中国民用航空局规定无人机用户必须考取驾照才能够合法使用无人机,这使得无人机驾驶员岗位的含金量不断提高。根据民航局的统计,截至2019年12月31日,全国拥有无人机驾驶员执照的人数为67218人,其中2016—2018年连续3年每年新增的无人机驾驶员数量均在6000人以上。图10为2014—2019年我国无人机驾驶员执照发放数量。

图10 2014—2019年我国无人机驾驶员执照发放数量

无人机行业的快速发展催生了无人机行业的相关人才需求,人力资源和社会保障部发布的无人机驾驶员就业景气现状分析报告显示,未来5年我国无人机驾驶员人才需求量近100万人,无人机驾驶员缺口巨大。与此同时,相关数据显示,目前我国无人机驾驶员需求增速超过30%,预计未来人员需求增速将持续扩大。

2020年2月25日,人力资源和社会保障部发布了包括“无人机装调检修工”在内的16个新职业,推动无人机领域的人才建设,以保障和促进无人机行业发展。人才需求的快速增长,以及相关政策的支持将带来无人机驾驶员培训市场的繁荣。

四 我国无人机行业发展前景

(一)我国民用无人机行业发展居世界前列

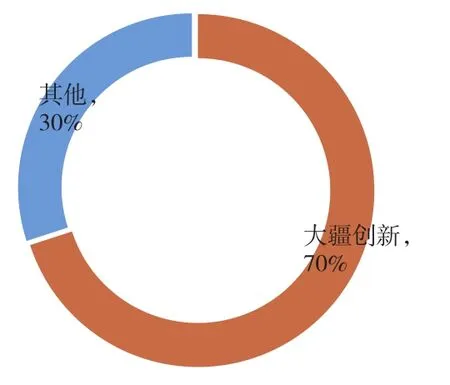

我国无人机行业的发展特别是民用无人机的发展走在世界前列,根据IDC的数据统计,深圳市大疆创新科技有限公司占据着全球消费级无人机市场70%以上的份额,在全球民用无人机企业中排名第一。图11为全球消费级无人机市场份额占比情况。

图11 全球消费级无人机市场份额占比情况

同时,我国也是在全球消费级无人机市场占有份额最大的国家,在全球排名前10名的民用无人机企业中,我国有7家企业占据了榜单。表9 为全球民用无人机企业排行榜前10名的情况。

(二)政策与资本加持无人机行业发展

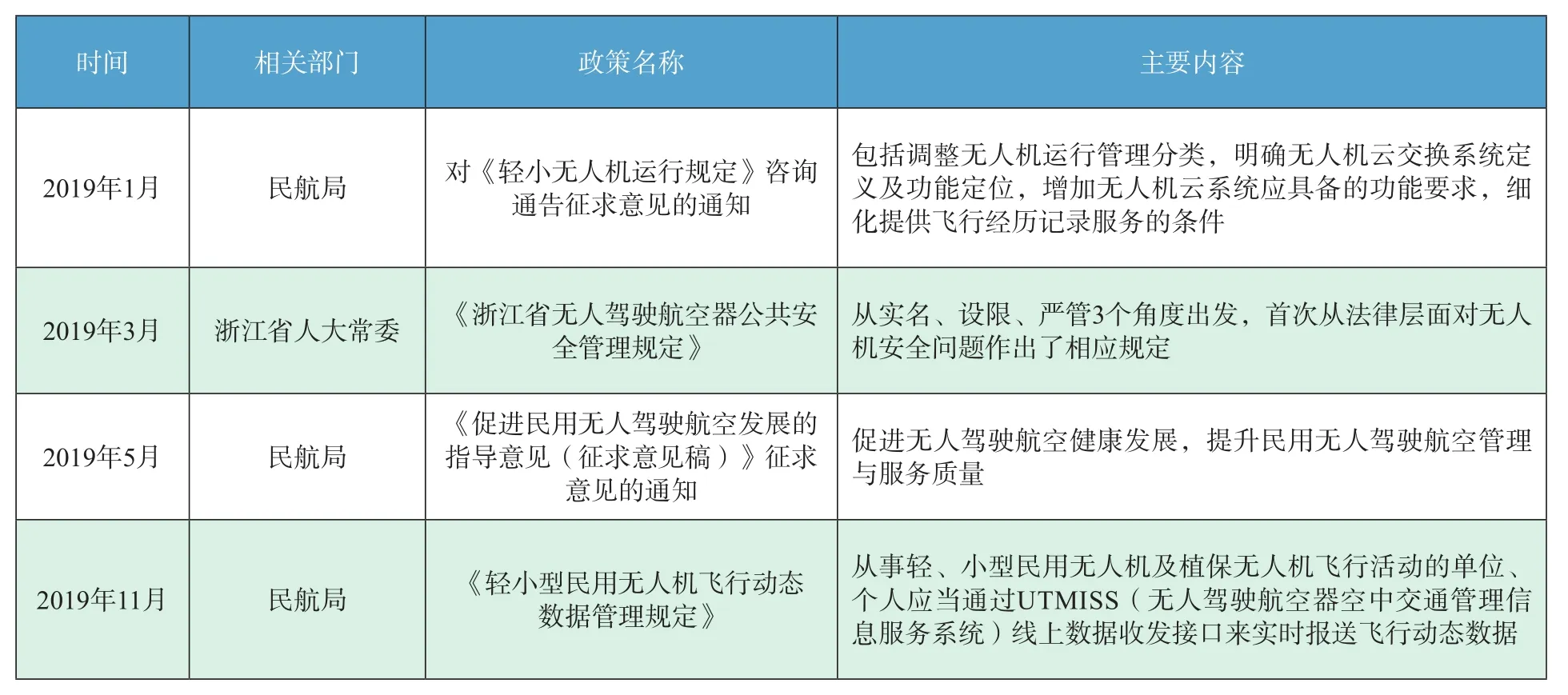

目前,我国出台了多项无人机相关政策及规划,为工业无人机的发展提供了巨大推动力。特别是近2年,政策对低空空域的开放持正面态度,无人机相关政策正在加速制定和实施。政策的完善将规范这一快速发展的市场,有望助推无人机行业发展提速。表10为2018—2019年我国无人机行业主要政策汇总。

表9 全球民用无人机企业排行榜前10名

此外,从行业投资情况来看,2014年被称为我国“无人机元年”,彼时,无人机市场爆发,资本不断涌入,2016年,无人机行业全年融资次数达到100次。而进入2018年,专业级无人机市场需求加速释放,消费级市场爆发式增长,全年融资次数为71次,融资金额达293.44亿元,较2017年大幅增长,深圳市大疆创新科技有限公司更是获得了10亿美元的大额融资。在资本的助推下,我国无人机行业发展如火如荼。2019年,无人机行业融资次数为41次,融资金额为200.75亿元,其中,广州亿航智能技术有限公司于2019年12月12日在美国纳斯达克IPO上市,此次IPO融资金额为4000万美金,亿航也成为我国无人机行业第一股。2020年2月19日,中航金城无人系统有限公司获得中国航空科技工业股份有限公司6658万元人民币的战略投资;2020年3月2日,北京微纳星空科技有限公司获得广东比邻投资基金管理有限公司领投的1亿元A+轮融资。未来我国无人机行业在政策和资本的双向加持下,还将继续蓬勃发展。图12 为2013—2020年我国无人机行业融资情况(数据截至2020年3月)。

表10 2018—2019年我国无人机行业主要政策汇总

(续表10)

此次新冠疫情将无人机带入更多消费者的视野,此次疫情后,返工难、复工难、集中办公难、防控难等问题陆续凸显,传统行业受到巨大冲击,政府和企业逐渐加深对无人机优势的认识,未来有望推动无人机标准规范,以及无人机产业扶持政策的制定,并增加无人机采购量,进一步增强产业投资信心,或将成为无人机快速发展的核心驱动因素,引导我国无人机行业在技术创新和产业链构建上不断完善。

图12 2013—2020年我国无人机行业融资情况

五 总 结

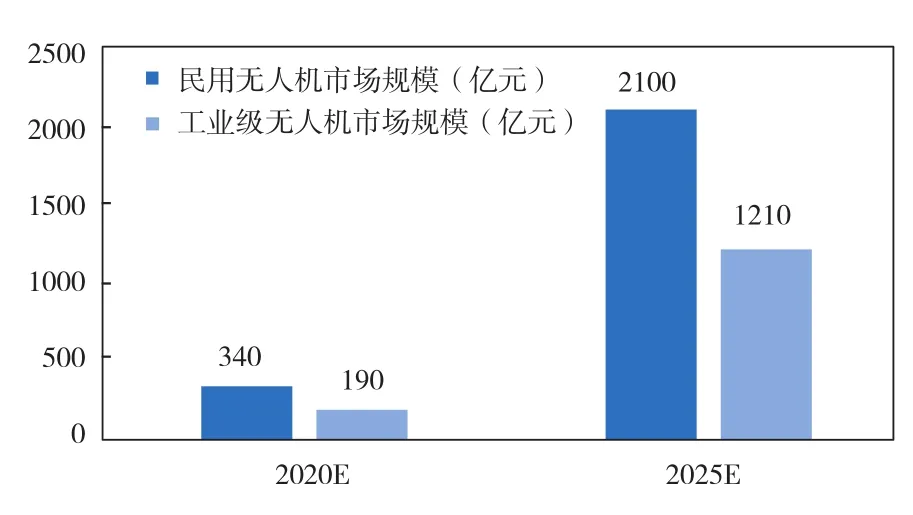

图13为2020—2025年我国民用无人机及工业级无人机市场规模预测。

图13 2020—2025年我国民用无人机及工业级无人机市场规模预测

综上分析,到2020年,我国民用无人机行业市场规模将达到340亿元,其中工业级无人机的市场规模有望达到190亿元;到2025年,我国民用无人机行业的市场规模有望突破2100亿元,年均复合增长率达44%,其中工业级无人机行业的市场规模有望突破1210亿元。