资源股:此时不买更待何时?

2020-08-12卧龙

卧龙

自从7月6日A股以裂口方式跳空大涨4.8%以来,市场明显进入兴奋期。2015年6月,当时中国股市总市值历史最高峰是71.28万亿,但该记录今年7月7日被打破,而7月14日再次创下75.87万亿的新纪录,大约相当于中国GDP的75%,若再加上在海外上市的公司股票市值,则至少达到90%的水平。换言之,以巴菲特衡量一国股市水平的标准分析,中国股市处于合理估计区间,再向上,将逐步进入高估区间。但为何投资者仍然觉得中国股市涨不起来?正是投资者观察对象错误所致。

以最古老的指数上证指数为观察对象,包含上交所所有上市股票,2005年最低点为998点,2007年10月最高点为6124点,2015年6月次高点为5178点,本周四收市为3325点。而反映所有A股上市股票之国证A股指数(399317)2005年最低点为636点,2008年1月高点为4635点,2015年6月最高点7559点,本周四收市为5589点。沪深300指数反映A股市场市值较大的300只股票走势,2005年最低点为807点,2007年10月最高为5891点,2015年6月次高点为5380点,本周四收市为4712点。2005年低点三者比例为1:0.64:0.81,如今三者比例已经变成1:1.68:1.42。

由上述数据可知,产生中国股市过去10余年未曾上升的幻觉皆因错误选择观察对象,以为上证指数代表中国股市,更进一步错误得出结论:中国股市并非经济晴雨表。使用有不精确的晴雨表,将雨天当晴天指示,当然漏洞百出。为何上证指数如此孱弱?7月22日上证指数修改指数计算公式,期待更能反映市场状况。有几点较为重要:一是新股上市后满一年计入指数;二是剔除ST类股票权重;三是将科创版股票纳入指数计算。多年来,上交所对于新股何时计入指数反复无常。最初是新股上市一个月后计入指数,1999年11月修改为新股上市第二日计入指数,2002年9月更进一步修改为新股上市当日便计入指数,到2007年1月又退回新股上市第11日计入指数。

2006年7月5日中国银行上市,上证指数高开74点或4.4%,但同日深圳综合指数仅仅平开,正是新股上市当日计入指数之明显弊端。中国银行上市后,股价持续下跌一个多月,拖累上证指数进入短期调整。如今上证指数新股上市满一年再计入指数,一则避免上市初期新股恶炒,二则避免满一年大股东可以减持所带来股价可能暴跌之影响。此举回归科学,但实在来得太迟!

上证指数修改指数编制方法,短期并不会改变指数走势,科创版可能需要长达至少5年才对上证指数带来较大影响。上证指数之所以长期偏弱,乃上交所内大量老国企、周期股导致。看看资源股指数走势图,2005年最低717点,2007年10月最高9581点,两年时间升幅高达12.4倍。此后资源股指数逐浪走低,2010年11月的高点为6254点,2015年6月的高点只剩下4488点,对比2007年最高位已经拦腰斩半都不止,到今年最低见1840点,长达15年时间,指数涨幅仅仅1.6倍。而1840点距离历史最高位下跌81%,时间则长达13年!

技术上,2007年是最高峰,3年之后的2010年见次高点,8年之后的2015年再出现次高点,13年之后的2020年却出现低点,3、8及13均为斐波那契神奇数列中之数。再仔细观察,2008年低点与2014年低点相隔6年,而2014年低点与2020年低点又是相隔6年,6年周期出现。在走势上,资源股指数形成一个倾斜三角形,波幅逐步收窄,未来关键位置大约2750点一带,若能冲破,则长期趋势逆转。

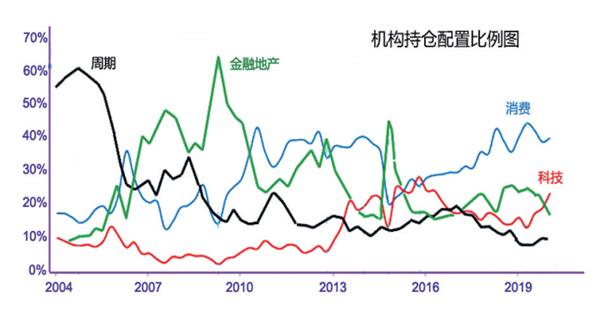

看看机构大户持仓配置比例图,周期股配置比例自2005年达到大约60%顶峰后反复下降(周期股并不包括金融地产股),至2019年初不足10%,与多年来资源股指数一浪低于一浪相符,而消费股则维持在40%以上水平,科技股于2015年底接近30%水平,此后下跌,但近期配置比例再次超越20%水平。金融地产股配置比例自2009年超越60%比例后亦反复下跌,2013年至2014年金融股高换手其实是机构大户减仓,当时上海证交所每笔成交股数最高达3000股以上。2015年配置比例迅速飚升,伴随着金融股短期大幅上升。2019年以来,机构大户配置科技股比例持续上升,亦伴随科技股飚升。然则周期股比例处于历史低位,机构大户是否会提升配置比例?

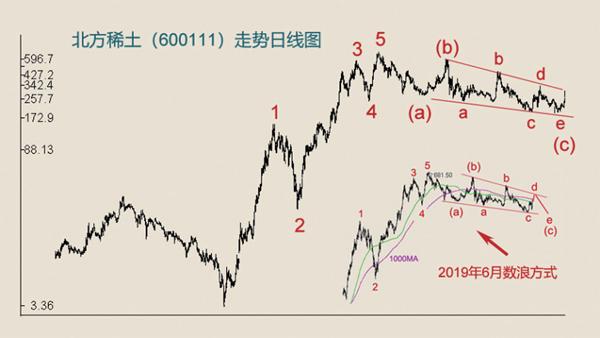

2019年6月笔者撰文分析稀土股走势,题为《中美贸易战下看稀土股》。2011年稀土价格曾经飚升4倍,2010年中国对稀土实施出口配额制,出口大减,其他国家纷纷采取各种方法应对危机,其中日本在专属经济区海底发现含稀土矿床,另一方面加紧开发减量使用稀土生产技术。仅两年时间,稀土供应危机大为缓解,各国从中国进口稀土大幅减少,中国稀土出口配额根本用不完,出口不畅导致稀土库存急升,只好减价甩卖,内蒙、江西的稀土矿山被迫停产,原因是稀土需求锐减,库存堆积如山。但当年稀土高科(600111,現名北方稀土)股价仍在2012年6月创历史新高。《中美贸易战下看稀土股》文中分析北方稀土走势,认为2005年至2012年6月为一组5浪上升,之后呈现(a)(b)(c)三浪下跌。其中浪(c)为内部结构3-3-3-3-3之倾斜三角形(俗称楔形)。当时明确指北方稀土反弹为(c)浪d,之后将出现(c)浪e最后一跌。果然,去年6月反弹至15.03元结束(c)浪d,然后进入(c)浪e最后一跌。今年2月4日最低8.28元,结束(c)浪e最后一跌。这几乎是教科书式走势,未来若冲破楔形上轨,则宣告2012年6月以来跌势告一段落,进入新一轮上升周期。北方稀土股价走势非常具代表性,稀土价格2013年以来长期处于低位徘徊,在商品价格见平均20周期底部之际,出现回升相当合理。

要明白为何上证指数表现长期低于其他指数,看看其中两个难兄难弟:中石油与中国铝业(当然还有其他如中远海控等等一大堆国企)。两者皆在2007年股市高峰期上市,中石油一度冲高至45.79元(前复权数据),之后便大幅下挫,至近期最低4.15元,最大跌幅90.9%;而中国铝业更惨,上市后一度冲高至60.33元,近期最低2.74元,最大跌幅高达95.5%。如上述两者般弱势股票在上交所可以搜到一大箩筐,上证指数弱势在情理之中。21世纪10年代,与00年代相比,中国经济变化相当大,特别是近年,以前靠山吃山式经济已经过时,反映在股市上,消费股、科技股表现持续出色,但资源股走势则每况愈下。

既然如此,为何推荐资源股,尤其是有色金属?宇宙万物皆遵循波浪理论,发展生长进化过程不会一直持续,必须有起有跌。一组5浪上升结束,进入abc三浪下跌;abc三浪下跌结束,至少会有abc三浪反弹。当人人觉得1600元的茅台进入永恒牛市,意味着买气将尽,至少可能会出现上升动力不足之情形;而当人人认为3元股票已死,则是这类股票绝处逢生之际。更不可忘记,中国是社会主义国家,股市总有中国特色。在商品20年底部周期见底之际、股价跌幅95%之后,公司不会有倒闭退市危险,人人看空它不会上升时,人弃我取,大举买入正是时候!