短期跨境资本流入、资产价格与系统性金融风险

2020-08-11张瑜朱衣豪

张瑜 朱衣豪

摘 要 为防范与化解短期跨境资本流入引发国内系统性金融风险,本文采用2005年5月至2019年8月的月度数据,构建SV-TVP-VAR模型对我国的短期跨境资本流入、资产价格和系统性金融风险的动态关系进行检验。研究结果主要有:短期跨境资本流入在同期会使系统性金融风险下降,但是在短期内则会出现逆转;短期跨境资本流入会抬升股价与房价,然而,股价上涨会导致系统性金融风险下降,房价上涨会导致系统性金融风险上升,这表明短期跨境资本投资不同的资产对国内系统性金融风险的冲击会具有差异性;金融开放、房价调控与股市监管政策对变量之间的关系产生了不同程度的影响。

关键词 短期跨境资本流入 房价 股价 系统性金融风险

引言

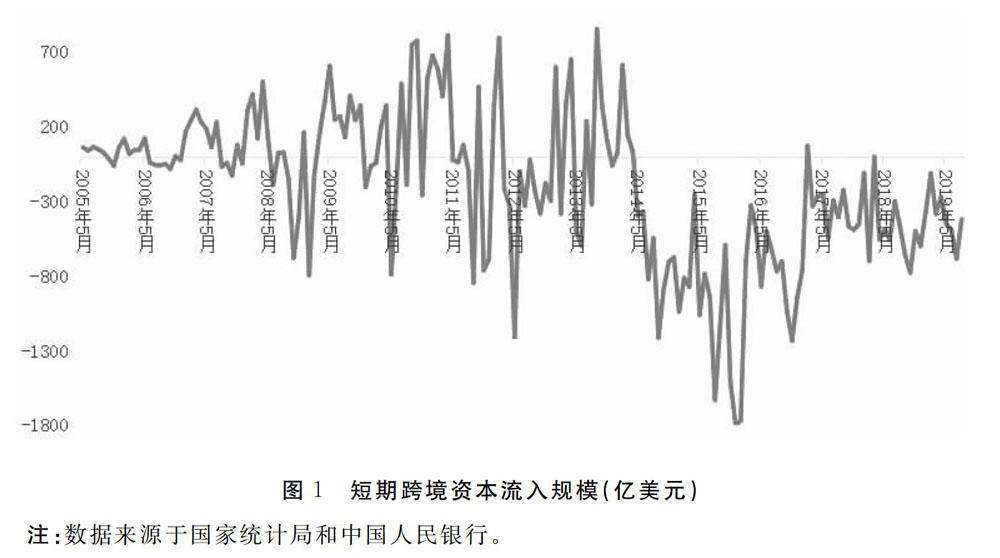

在过去几十年经济全球化与金融自由化的浪潮中,我国紧跟时代发展潮流,牢牢把握住了历史性发展机遇。于2001年12月11日加入WTO正式成为世界贸易组织成员,经济发展迈入新的层次,在2013年9月和10月国家主席习近平提出与世界各国共建“新丝绸之路经济带”与“21世纪海上丝绸之路”的合作倡议,进一步加强中国与世界经济的紧密联系,经过近二十年的高速增长,我国经济体量已经达到世界第二的规模。金融领域对外改革放开也在逐步推进,外汇市场改革在积极探索,2015年8月央行推出人民币汇率中间价形成制度提升汇率市场化程度;资本账户在有序放开,2019年9月我国外汇管理局决定取消合格境外机构投资者制度(QFII)与人民币合格境外投资者(RQFII)投资额度限制;金融业对外开放步伐加快,2018年6月国家发改委发布外商投资准入新政策,决定2021年取消金融领域所有外资股比限制。在对外经贸与对外金融开放的快速发展中,国际资本为我国经济发展与金融改革创新发挥了重要作用,但是其中的短期跨境资本流入投机性强、规模变化大(如图1),给我国经济发展的冲击也越来越大。

近些年国内外学者研究得出,对资产进行套价是吸引短期跨境资本流入的主要动机(张谊浩等,2007;吕光明、徐曼,2012;Raddatz et al.,2015)。短期跨境资本流入为了快速套价获利,以股票与房地产为代表的国内资产价格稳定会受到较大冲击。2008年和2015年我国股票市场价格泡沫破裂与近些年房地产市场非理性繁荣给金融系统带来了巨大压力。股票价格与房地产价格的波动状况关系到系统性金融风险的稳定,所以短期跨境资本流入对国内资产价格产生冲击,这冲击的影响也将传导至我国金融系统,产生系统性金融风险。20世纪90年代国际资本不断冲击新兴市场经济体,墨西哥、东南亚国家、俄罗斯、阿根廷等接连遭受金融危机,反映出短期跨境资本流入、资产价格与系统性金融风险之间的存在着紧密联系。近些年随着我国经济改革步入“深水区”,党和政府越发重视对系统性金融风险的防范与化解,2017年10月党的十九大报告提出要将主动防范化解系统性金融风险放在非常突出的位置,2017年12月中央经济工作会议指出防范化解重大风险的重点是防控金融风险。基于以上背景,探究短期跨境资本流入与资产价格对系统性金融风险的影响,对于防范化解系统性金融风险、把握金融领域对外开放进程具有重大意义。

本文研究了短期跨境资本流入、资产价格与系统性金融风险之间的动态影响关系,并根据研究结果提出建议。文章的结构分四个部分:第一部分是通过引言介绍研究的背景与意义,第二部分是进行文献综述说明本文的研究基础并提出理论假设,第三部分是运用实证研究分析变量间关系,第四部分是总结分析本文研究结论并提出相应建议。本文创新点包括:(1)本文将短期跨境资本流入、资产价格与量化后的系统性金融风险纳入一个框架进行分析;(2)运用能够反映经济变量随时间变化的SV-TVP-VAR模型对三者的动态关系进行了分析;(3)基于SV-TVP-VAR模型能够反映在特殊时点变量之间脉冲响应关系的特性,分别选取了对短期跨境资本流入与资产价格产生重大影响的政策时点,重点研究了相关政策在短期跨境资本流入与资产价格对系统性金融风险的影响中产生的作用。

一、文献综述

(一)关于系统性金融风险测度

系统性金融风险测度方法有系统性风险指数法(SRISK)、Delta条件在险价值度量法(Delta Co-VaR)、系统性预期短缺度量法(SES)、边际预期短期度量法(MES)等,其中,SRISK方法同时考虑了公司市值、负债水平以及市场关联性等重要因索,其计算结果能更加真實地反映出金融机构面临的系统性金融风险水平。国内学者已经将SRISK方法运用到我国系统性金融风险测度过程中,梁琪等(2013)验证了SRISK方法在我国运用具有可靠性,并依据SRISK方法计算出我国34家金融机构的系统性金融风险值,认为SRISK方法对系统性金融风险的计算符合审慎监管的要求;刚健华等(2018)基于SRISK方法测度出我国41家金融机构的系统性金融风险值并将其加总得出我国系统性金融风险值,认为SRISK方法用于度量系统性金融风险具有前瞻性、客观性与全面性。因此本文选用SRISK方法度量我国系统性金融风险。

SRISK方法测度系统性金融风险由国外学者提出。Acharya等(2010)提出短期边际期望损失(marginal expected shortfall,MES),可以计算出单个金融机构在系统面临重大风险时的预期资本短缺情况,反映其承担系统性金融风险的程度。Brownlees和Engle(2011)基于MES方法发展出了系统性风险指数(SRISK)方法。SRISK能够在较长的期间内,依据长期的预期资本短缺来识别金融机构的系统性金融风险情况。

(二)短期跨境资本流入对系统性金融风险的影响

国外学者率先从理论与实证层面阐述了短期跨境资本流入与系统性金融风险的联动关系。Calvo(1998)提出了国际资本冲击引起货币危机的第三代货币危机模型,认为短期跨境资本流入规模大与波动幅度高是造成金融危机的重要原因。Taylor(2004)在“蒙代尔-弗雷明”模型的基础上研究认为,短期跨境资本流入造成流入国货币升值,进而影响进出口贸易,使得国内信贷收缩,最终引致系统性金融危机爆发。Bruno和Shin(2015)解释了短期跨境资本、金融中介行为与金融风险三者间的重要联系,实证证明了短期跨境资本流入会引起货币升值,并加大银行部门杠杆率,放大系统性金融风险。也有学者研究认为适度的短期跨境资本流入有助于金融系统健康发展,Chari和Henry(2002)提出,短期跨境资本流入能提高资本市场活力和金融机构竞争力。

国内关于短期跨境资本流入对系统性金融风险的研究,大部分学者是先从银行业风险开始的。张荣峰(2007)探究了国际资本流入对银行业稳定性的影响。刘仁伍等(2008)认为跨境资本的迅速撤出是银行危机和金融危机产生的主要原因。方意等(2017)研究发现,资本账户开放导致短期跨境资本流入规模与频率迅速增加,然后会通过信贷机制给银行资产造成风险,最终产生银行金融风险。随着研究深入,学者们逐渐将范围拓展至整个金融系统。何国华、李洁(2018)通过构建短期跨境资本与金融风险的内生性关系,实证发现跨境资本流入会引起金融中介的道德风险上升。伴随系统性金融风险测度方法的进步与推广,开始有学者将系统性金融风险量化后联系其他经济变量进行实证研究。刚健华等(2018)采用VAR-MGARCH-DCC模型对我国2015年8月11日汇改前后的短期跨境资本、系统性金融风险、在离岸人民币利差、股价收益率与离岸中美货币利差实证研究发现,我国短期跨境资本流入与系统性金融风险有明显关联。

(三)资产价格对系统性金融风险的影响

随着对系统性金融风险研究的逐渐深入,国外学者率先对资产价格与系统性金融风险的关系进行了研究。Wilson(2002)实证研究了美国1870—1999年四次股市泡沫破裂与金融危机之间的关系,发现两者具有较高的相关性。Shnke等(2007)提出,有效市场上的银行股票价格变化可以对系统性金融风险的情况进行预测。Daníelesson和Zigrand(2008)建立了包括多种资产价格的均衡模型,发现资产价格波动会对系统性金融风险的产生重要影响。Koetter和Poghosyan(2010)研究发现,当房地产价格出现偏离均衡值的情况时,金融系统的稳定性将受到影响,会增加系统性金融风险。Pan和Wang(2013)基于美国城市房价数据,实证研究了房地产价格波动与系统性金融风险之间的影响关系。

国内学者大多是将房地产价格与系统性金融风险结合起来研究,马勇等(2009)搜集了66个国家或地区的数据样本,研究发现资产价格、信贷扩张和金融监管具有相同周期的特征,这种同周期性反映出金融危机潜在的共同基本机制。谭政勋、陈铭(2012)通过对29个已经发生过金融危机的国家或地区进行研究,发现房价上涨和房价对本身价值的偏离都刺激系统性金融风险的快速积聚,推升了发生金融危机的概率。沈悦等(2015)研究得出,房价上涨阶段系统性金融风险处于潜伏阶段,房价出现下跌将增加抵押、按揭贷款违约风险进而增大金融风险。

(四)短期跨境资本流入对资产价格的影响

在研究短期资本流入对资产价格的影响方面,国内外学者进行了大量的研究,研究结果大都表明短期跨境资本流入规模增加会刺激资本流入国资产价格上涨。Aoki等(2009)提出,对于金融发展相对不成熟的国家,如果其资本项目完全开放,将会刺激该国的资产价格水平快速上涨,形成资产价格泡沫。Kim和Yang(2011)与Tillmann(2012)均在研究中发现,新兴市场国家的短期跨境资本流入规模增加会引起流入国的资产价格上涨。Olaberría(2012)扩大了分析样本,分析了40个国家的短期跨境资本流入和资产价格之间的关系,实证结果表明,相比较于发达国家,短期跨境资本流入规模增加更容易导致新兴市场国家的资产价格上涨。

国内相关研究中,刘莉亚(2008)、朱孟楠、刘林(2010)与赵进文和张敬思(2013)等研究均表明,我国短期跨境资本流入规模增加会引起国内资产价格上涨。国内学者们在对二者的关系进行深入研究后有了进一步发现,朱孟楠等(2017)研究发现短期跨境资本流入对房价的影响程度与汇率波动的预期强度有较强的关联;朱孟楠、闫帅(2017)基于异质性投资视角研究发现,根据股市基本面投资的短期跨境资本流入对股价波动起到抑制作用,而凭借技术投资的短期跨境资本流入会加剧股价波动程度;彭红枫、祝小全(2019)研究发现,房地产市场调控政策与股票市场的外资管制政策抑制了短期跨境资本流入在房市与股市的投机行为。

二、理論分析

在第三代货币危机理论中,由Calvo(1998)提出的“外资诱导型”危机模型认为,大规模跨境资本的流入与流出是导致经济危机的重要原因。该理论认为,较大规模的跨境资本流入与流出会引发宏观经济过热、资产价格泡沫化与市场投机行为盛行等宏观经济稳定性变差的现象,并导致银行机构信用过度扩张,相应的风险贷款与坏账在经营中的比重快速增加,整个金融系统的脆弱性加剧,容易引发经济危机。此外,从本文对国内外学者的文献综述可知,短期跨境资本流入会刺激资产价格波动,并且会有可能引发金融危机,同时,资产价格泡沫破裂是经济危机爆发时的典型特征。在参考学者们的研究之后,为了从理论角度分析短期跨境资本流入对资产价格与系统性金融风险的影响,本文提出两个理论研究假设,并对假设合理性进行了分析:

H1:短期跨境资本流入增加会刺激资产价格水平升高。

基于短期跨境资本的强烈逐利动机与较高灵活性,其流入境内需要寻找到能够快速获利的目标,投资国内市场上交易相对灵活的资产如股票与房地产,是其快速获利的主要选择。当短期跨境资本增加流入股票市场和房地产市场的规模时,其对国内资金会产生示范效应而吸引部分境内市场资金增加对股票与房地产的购买,使得资产价格上升,这也将促使投资者的预期愈发乐观,进而市场产生“羊群效应”,更多的投资者进入股票市场和房地产市场进一步推升资产价格的上升。因此短期跨境资本流入增加会刺激资产价格升高。

H2:资产价格水平升高会引起系统性金融风险上升。

资产价格上升会吸引金融机构竞相买入资产以获取涨价收益,同时,资产价格上升会引起抵押品价值与资本金水平增长,导致金融机构信贷规模扩张,引起经济过热,金融机构资产负债表扩张,杠杆率水平上升。资产价格上升引起金融机构杠杆率水平上升,使得市场面临系统性冲击时,其承受的预期资本短缺程度加深,即为系统性金融风险上升。

根据本文对假设的分析可以得出,短期跨境资本流入增加会刺激资产价格升高,资产价格水平升高又会导致系统性金融风险上升。由假设H1与H2可以得出推论——短期跨境资本流入增加会导致系统性金融风险上升。

三、模型设定与实证分析

本文实证部分的研究目标有两个:一个是对理论研究假设进行实证验证,另一个是探究短期跨境资本流入、资产价格与系统性金融风险之间是否存在更丰富的动态关系。向量自回归模型(VAR)较为适合研究多个变量的相互关系,而在VAR模型中,伴有随机干扰项的时变参数向量自回归模型(SV-TVP-VAR)能够更充分地反映经济变量之间随时间变化的动态关系,因此本文采用SV-TVP-VAR模型进行实证研究。模型实证结果分四大部分:第一,模拟与参数估计,目的是检验模型是否能对本文数据样本进行的有效研究;第二,同期动态关系分析,这是基于模型具有的时变特征得出变量之间同期动态关系;第三,随时间变化冲击响应分析,这是通过选择不同的脉冲响应期数得出变量间的脉冲响应关系;第四,特殊时点冲击响应分析,这是本文基于SV-TVP-VAR模型可以设置特殊时点外部冲击的特性,研究重大政策发生时点对变量之间关系的冲击影响。基于实证结果,本文将得出变量间的同期动态关系、脉冲响应关系和特殊时点冲击下的变量间关系,即得出多个维度下短期跨境资本流入、资产价格与系统性金融风险的关系。

(一)SV-TVP-VAR模型设计

伴有随机干扰项的时变参数向量自回归模型(SV-TVP-VAR)假定该模型中待估计参数具有时变特征,均服从波动率随时间变化的随机游走过程。相比较于常系数向量自回归模型在结构突变时变量间关系缺乏一定的解释力,SV-TVP-VAR能够更充分地反映模型中变量间时变关系特征,有效捕捉经济结构变化给变量关系带来的影响,并且能估计出特殊时点变量间的脉冲响应结果,其更贴近现实经济的运行过程。因此本文采用伴有随机干扰项的时变参数向量自回归(SV-TVP-VAR)模型进行实证研究分析,模型设计参考自Nakajima(2011)。

(二)指标选取及数据处理

1.指标选取

短期跨境资本流入(sccf)数据是参考朱孟楠和刘林(2010)的间接法测算得出,间接法的优势在于能够测度出月度短期跨境资本流入数据,更有效地反映短期跨境资本流入的波动情况。其计算公式为:短期跨境资本流入规模=外汇储备增加额-(贸易顺差+外商直接投资),数据来源于国家统计局和中国人民银行。

鉴于国内不同种类资产之间的异质性,同时也为了探究不同资产的价格对系统性金融风险的影响,本文参考朱孟楠和刘林(2010,2017)选择了房地产价格(hp)与股价(sp)代表国内资产价格。房地产价格是通过将我国月度商品房销售总额除以月度商品房销售面积计算出月度商品房销售单价来代表,数据来源于国家统计局;股价是选取了沪深300指数月度收盘价,数据来源于国泰安数据库。

系统性金融风险(srisk)数据选择采用SRISK指标方法计算得出的中国系统性金融风险,数据来自于美国纽约大学斯特恩商学院波动实验室V-Lab,由直接系统性金融风险测度(SRISK)方法的提出者Christian Brownlees与 Robert Engle提供,数据库网址可以公开访问

美国纽约大学斯特恩商学院波动实验室,数据来源:https://vlab.stern.nyu.edu/zh/analysis/RISK.CNFIN-MR.DMES。。系统性金融风险指数是以假定出现重大风险时金融机构预计资本缺口来衡量。系统性金融风险测度(SRISK)方法计算公式:

SRISK=k×DEBT-(1-k)×EQUITY×(1-LRMES)(4)

其中,k为资本充足率,DEBT为该金融机构负债的账面价值,EQUITY为该金融机构的股票市值,LRMES为金融机构长期边际预计损失。当SRISK值不大于0时,表明该金融机构在一场经济危机中不发生预计资本损失,即不存在系统性金融风险;当SRISK值大于0时,表明该金融机构在一场经济危机中发生预计资本损失,即存在系统性金融风险,SRISK值的大小代表系统性金融风险的高低。Brownlees和Engle(2011)认为,在经济危机中,有盈余资金的金融机构在短期内很难救助到系统内其他存在高风险的机构。因此将存在系统性金融风险的金融机构SRISK值加总即可得出我国系统性金融风险值。本文通过对波动实验室中系统性金融风险板块内,存在系统性金融风险的中国金融机构月度SRISK值进行加总,得出中国系统性金融风险月度数据。

2.数据处理

2005年4月我国政府发布《国务院关于2005年深化经济体制改革的意见》,改革重点包括金融体制与涉外经济体制,随后政府进行了外汇制度改革与股权分置改革等,基于分析的有效性与数据的充足性,本文将研究样本的期间选定为2005年5月至2019年8月,共172个月度数据样本。本文先通过X12季节调整法消除季节因素,接着为了避免异常值影响与消除数据量纲,本文参考彭红枫和祝小全(2019),对数据运用了1%-99%水平上的Winsor与标准化处理,最后四个变量均取对数,差分后各变量均为平稳的时间序列,变量平稳性检验结果如表1所示,各变量均在1%的显著水平上拒绝原假设。

(三)实证结果分析

1.模拟与参数估计

本文根据信息准则以及参数自相关模拟结果设定模型的滞后阶数为1。借助OxMetrix6.0软件运用MCMC方法对模型参数进行模拟估计,迭代次数为10000,表2为样本参数的相关估计结果。

根据表2的显示结果,参数的均值均位于95%的置信区间以内,各个参数的Geweke收敛判断值均显著低于臨界值1.96,Geweke收敛值符合正态分布,5%临界值为1.96。表明模拟参数符合收敛于后验分布的假设。无效因子数值越小表明模拟样本有效性越高,结果中无效因子最大值为51.13,说明模拟取样是有效的。

图2内分上中下三个部分,分别对应着参数的自相关系数图、模拟路径图与后验分布密度图。参数自相关系数图与模拟路径图可以看出,自相关系数都迅速下降收敛于0值,表明参数基本不具有自相关关系;参数路径整体收敛于样本参数估计均值,反映样本数据平稳。这表明MCMC模拟方法在模型中进行了有效的参数估计。

2.同期动态关系分析

变量同期动态关系如图3所示,同期关系描述分析如下:

短期跨境流动资本流入对房价(sccf→hp)与股价(sccf→sp)的同期影响在大部分时间内是正值,表明短期跨境资本流入规模增加会刺激房价和股价的上涨,同时,短期跨境资本流入对股价的影响在整体上大于其对房价的影响系数,原因可能是商业房地产作为投资品,相较于股票而言变现能力与流动性偏差,没有投资股票的方式灵活。

房价对系统性金融风险(hp→srisk)的同期影响在大部分时间内是正值,表明在同期关系中,房价上涨会刺激系统性金融风险上升。其原因可能是金融行业的主要功能之一是促进国内资金融通,为实体经济发展提供资金支持,然而近些年房价持续走高不断抬升实体经济经营成本,在一定程度上推动了国内经济“脱实向虚”的趋势,金融发展进入非理性繁荣阶段,近几年P2P平台的大批倒闭反映出系统性金融风险在快速聚积。

股价对系统性金融风险(sp→srisk)的同期影响在大部分时间内是负值,表明股价上涨会降低系统性金融风险。其原因可能是股价上涨反映出金融公司市值的升高,金融公司可以通过将所持有的高价股票抵押或出售进行资金融通获得充足的流动性来抵御风险,这在一定程度上抑制了系统性风险的升高。

短期跨境资本流入对系统性金融风险(sccf→srisk)的同期影响在样本期大部分时间内是负值,表明在同期关系中,短期跨境资本规模扩大会抑制系统性金融风险。这可能是在同期关系中,短期跨境资本流入规模变化会直接影响到国内金融机构流动性的充沛程度,进而影响到国内金融机构抵御风险的能力,所以短期跨境资本流入规模的增加在同期会对系统性金融风险上升起到抑制作用。

房价对股价(hp→sp)的同期影响整体上为正,表明在同期关系中,房价上升对股价有明显的财富效应,房价上涨会增加投资者的财富水平,使其扩大投资规模,增加股市投资引起股价上涨。

3.随时间变化冲击响应分析

本文选择了1个月、2个月和3个月的脉冲响应时长来探究短期跨境资本流入、资产价格与系统性金融风险之间的短期关系,因为相较而言,选取更长时间的脉冲响应期得出的实证结果显示响应值非常小,不利于分析长期影响。图4显示的是随时间而变化四个变量相互脉冲响应的动态过程,图中描述了1个月、2个月 和3个月时变脉冲响应变化情况。

(1)分析短期跨境资本流入的脉冲结果(εsccf↑)

房价对短期跨境资本流入冲击的响应(εsccf↑→hp)表现为:面对1个月和3个月时长的冲击其响应为正向波动,面对2个月时长的冲击其响应为负向波动,且1个月期的波动响应要明显大于其他两个时段的波动响应,说明短期跨境资本流入对房价的影响在短期的正向冲击较大,随着时间推移,这种影响逐渐削弱,甚至会出现短期跨境资本流入抑制房价的情况。面对1个月时长的冲击,房价对短期跨境资本流入的响应分别在2010年、2012年、2015年与2016年出现高峰,分别对应着我国政府出台严控房价政策的时间点之前,即2011年1月“新国八条”出台、2013年2月“新国五条”、2016年12月中央经济工作会议首次提出“房子是用来住的,不是用来炒的”,这表明我国房地产调控政策能够抑制短期跨境资本流入对房价的正向冲击。

股价对短期跨境资本流入冲击响应(εsccf↑→sp)表现为:面对1个月时长冲击其响应为明显的正向波动,面对2个月和3个月时长冲击其响应迅速减弱趋于0,说明短期跨境资本流入对股价的冲击影响集中在短期1个月内;在2007年随着我国股票市场价格泡沫的破裂,股价对短期跨境资本流入冲击的响应持续下降;随着我国经济发展水平的提升,资本项目逐渐扩大开放程度,于2011年12 月进行人民币合格境外投资者(RQFII)试点,又于2013年3月为RQFII扩大试点机构类型并且逐步放宽投资范围等,这一系列开放政策促使股价对短期跨境资本流入冲击的响应上升,最终在2015年达到高峰,伴随新一轮股市泡沫的破裂,其响应逐渐下降。

系统性金融风险对短期跨境资本流入冲击的响应(εsccf↑→srisk)表现为:1个月时长的响应有明显波动,在2009-2010年以及2016年之后这两段时期响应为负,其他时间响应为正;2个月与3个月时长的波動响应较弱且趋于0值。通过比较发现,在图5显示的同期关系中,短期跨境资本流入对系统性金融风险的影响系数整体是负值,而在图6的短期冲击响应关系中,短期跨境资本流入对系统性金融风险的冲击波动整体呈正向,说明系统性金融风险对短期跨境资本流入冲击的响应在短期内可能会发生逆转。逆转的原因可能是,短期跨境资本流入进入我国会在短期内补充国内金融机构流动性缓解其资金压力,但金融机构基于逐利动机会在其流动性水平上升后扩大其经营规模与负债水平,承担更多的风险,这在一定程度上会刺激金融机构系统性金融风险的上升。1个月时长的波动响应在2009年迅速下降由正转负,并于2010年达到最小值,之后在2016年又下降为负值。本文分析认为这可能与金融机构的市值有关,在2008年与2015年股市泡沫之后,金融机构市值迅速缩水并伴随其金融资产价值下降,然而其原有的债务水平不能相应迅速减少,导致在短期内金融机构资产负债比率上升,偿债能力下降,在此背景下,短期跨境资本流入进入我国金融机构会补充其流动性,金融机构并不会盲目扩大其负债规模,使得短期内金融机构资产负债比率下降,偿债能力上升,系统性金融风险下降。冲击响应在2016—2019年持续下降,原因很可能是,随着国内金融领域供给侧改革深入推进以及金融开放逐步扩大,金融业结构得到优化,短期跨境资本流入受到更加有效的监督,短期跨境资本流入会提升金融机构的经营能力,从而对系统性金融风险起到抑制作用。

(2)分析房价的脉冲结果(εhp↑)

短期跨境资本流入对房价冲击的响应(εhp↑→sccf)表现为:其1个月时长的冲击响应为负且逐年下降,在2016年出现上升趋势,2个月时长的冲击响应整体表现为上升趋势,且于2015年由负转正,3个月时长的冲击响应整体处于0值水平。这说明短期内房价的上涨不会立即吸引逐利的短期跨境资本流入,这与朱孟楠(2017)的结论一致,但是当房价上涨形成一定趋势后,才对短期跨境资本产生吸引力;2015年国内房价呈现稳定的增长趋势,2016年出现全国房价普遍快速上涨,面对这波房价上涨行情,潜在的巨大获利机会诱使短期跨境资本迅速流入。

股价对房价冲击的响应(εhp↑→sp)整体为正,股价对房价1个月时长的冲击响应在2009年之前逐年上升,表明持有住房资产的投资者在房价上升后其财富水平的增加会促进其扩大投资,而股票作为当时另一种主要的投资标的,投资者会增加对股票市场的投资推动股价的上升;在2009年股价对房价1个月时长的冲击响应逐年下降,这可能与2008年我国股票市场泡沫破裂有关,相较于稳定上涨的房价,国内投资者意识到投资股票的风险较高,房价的上涨不再刺激投资者过度投资股票,最终导致脉冲响应下降。

系统性金融风险对房价冲击的响应(εhp↑→srisk)整体为正且呈上升趋势,表明房价对系统性金融风险的冲击影响逐渐增大。这是因为房地产行业是全国各级政府相对主要的财政收入来源,其作为拉动经济的重要引擎发挥着关键作用,但是房价连年攀升造成实体经济生产经营成本上升,实体经济经营逐渐困难导致国家经济发展整体上“脱实向虚”,金融业发展出现泡沫,引发系统性金融风险升高。

(3)分析股价的脉冲结果(εsp↑)

短期跨境资本流入对股价冲击的响应(εsp↑→sccf)表现为:1个月时长与2个月时长的冲击响应呈相反状态,3个月时长的冲击响应波动较小。说明股价上涨在短期内对短期跨境资本的吸引力不足,甚至会导致部分短期跨境资本获利流出,而随着股价上涨冲击时间延长,股价上涨形成趋势,则会吸引短期跨境资本扩大流入规模。

房价对股价冲击的响应(εsp↑→hp)表现为:1个月时长的冲击响应为明显的正向波动,其他时长的冲击响应趋于0值。说明短期内股价上涨对房价的财富效应较强(朱孟楠,2017),在经过2008年国内股市泡沫破裂之后,股价对房价的财富效应逐渐减弱,最终保持稳定的状态。

系统性金融风险对股价冲击的响应(εsp↑→srisk)表现为:1个月时长的冲击响应在2008年股市泡沫之后两年内呈迅速下降的负值波动状态,其他时长的冲击响应趋于0值。这可能是因为2008年股市暴跌在短时间内引起金融机构资产缩水,而短期内负债水平下降较慢,导致资产负债率上升,偿债能力下降,引起系统性金融风险快速上升,在这样的背景下,短期内股价的上涨会提升金融机构的资产水平,金融机构的负债水平在短期相对稳定,使得资产负债率下降,偿债能力上升,引起系统性金融风险下降;在经过一轮股市周期后,金融机构资产负债率水平趋于稳定,股价上涨对系统性金融风险的刺激作用在2011-2013年间趋于稳定;在2014年新一轮股市周期开始启动,股价上涨提升了金融机构资产水平,使得系统性金融风险下降较快,当股市在2015年经历暴涨暴跌之后,系统性金融风险快速集聚使得对股价上涨的冲击响应变得平缓,对于2016年冲击响应上升,可能是因为金融机构投资经营过程中过度使用杠杆,在面对供给侧改革“去杠杆”的压力下,系统性金融风险充分暴露出来,股价上涨缓解系统性金融风险的作用减弱。

(4)分析系统性金融风险的脉冲结果(εsrisk↑)

短期跨境资本流入对系统性金融风险冲击的响应(εsrisk↑→sccf)表现为:1个月时长的冲击响应为相对平稳的正向波动,2个月时长与3个月时长的冲击响应呈相反趋势,相互抵消了大部分波动影响。这表明短期内系统性金融风险升高会刺激短期跨境资本流入规模上升,短期跨境资本流入没有因为系统性金融风险的刺激而减少规模,这可能的解释是我国系统性金融风险尚在可以接受的范围内,而风险往往伴随着收益,系统性金融风险的上升对应着潜在的资产套价机会,短期跨境资本流入会寻找高回报投资标的对冲风险。

房价对系统性金融风险冲击的响应(εsrisk↑→hp),其中1个月时长的冲击响应为明显的负向波动,在2010年之前,冲击响应处于上升阶段,系统性金融风险对房价的抑制作用在迅速衰减,在2010-2015年期间整体保持平稳处于接近0值水平,系統性金融风险对房价的影响较小,2016年之后冲击响应持续下降,系统性金融风险对房价的抑制作用加强;其他时长的冲击响应整体趋于0值。这表明系统性金融风险对房价上涨起到了抑制作用,抑制作用在不同的房市调控阶段效果不同,在2008年与2009年房贷政策宽松时抑制效果衰减,在2016年之后房地产市场调控进入全面趋紧阶段,抑制效果明显。

股价对系统性金融风险冲击的响应(εsrisk↑→sp)表现为:1个月时长的冲击响应整体为负,分别在2007年、2010年和2015年形成高点,整体上呈下降趋势;其他时长的冲击响应整体趋于0值。表明系统性金融风险对股价的冲击在短期较为明显,会抑制股价的上涨,但是市场狂热的投机行为减弱了抑制作用,伴随着股价分别在2007年10月与2015年6月达到最高点,使得抑制作用达到最小,同时,市场恐慌情绪的蔓延会加强抑制作用,股市在2008年与2015下半年进入暴跌趋势,抑制作用得到快速加强;冲击响应在2010年形成高点的原因应该是经过2007与2008年股市暴涨暴跌后抑制作用回归正常趋势的结果。

4.特殊时点冲击响应分析

为了探究国内监管政策对变量之间冲击的影响,本文分别选取对短期跨境资本流入、房价和股价产生重大影响的政策时点,分别研究了短期跨境资本流入、房价与股价对系统性金融风险及其他变量的冲击影响。

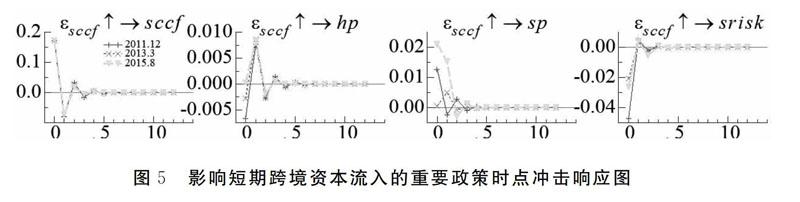

(1)影响短期跨境资本流入的重要政策时点。

本文选取了三次具有代表性的金融对外开放政策时点。2011年12月(t=79),人民币合格境外投资者(RQFII)启动试点;2013年3月(t=94),为RQFII扩大试点机构类型并放宽投资范围;2015年8月11日(t=123),基于2015年8月11日我国央行为增强人民币兑美元汇率中间价的市场化程度和基准性推行的人民币汇率中间价形成制度改革。影响短期跨境资本流入的重要政策时点冲击响应结果如图5所示。

短期跨境资本流入规模面对该变量自身正向冲击(εsccf↑→sccf)在短期内产生较高的正向影响,表明在国内实行放宽对流入境内资本管制政策以及进行汇率市场化改革之后,刺激了短期跨境资本流入规模的上涨;房价对短期跨境资本流入规模的冲击响应(εsccf↑→hp)呈正向波动并在2期之后迅速平稳,表明资本开放政策在短期会吸引跨境资本流入并会刺激房价上涨;股价对短期跨境资本流入规模的冲击响应(εsccf↑→sp)呈正向,但“汇改”时点形成的冲击要明显强于其他两项开放投资政策带来的冲击,表明RQFII制度的设立与发展成功吸引了大量外资进入我国证券市场,推升了国内股票市场价格,同时显示出“汇改”之后短期跨境资本流入对股价的影响更大。系统性金融风险对短期跨境资本流入的冲击响应(εsccf↑→srisk)整体呈负向但在短期内迅速上升呈正向后又逐渐减弱趋于0,表明我国逐步扩大金融领域开放吸引外资流入有助于化解系统性金融风险,但是伴随时间发展,其对系统性金融风险的有利影响会逐渐减弱并发生逆转。

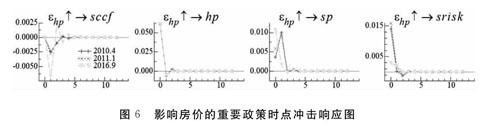

(2)影响房价的重要政策时点。

在限制房价过快上涨政策中,本文选取了具有代表性的三次政策时点。2010年4月17日(t=59),国务院为了遏制部分城市房价快速上涨,发布《国务院关于坚决遏制部分城市房价过快上涨的通知》(简称“新国十条”);2011年1 月(t =68),国务院推出“新国八条”政策开启全面限购;2016年9月30(t=136)北京等16个热点城市推出楼市调控新政抑制房价过热,国内调控房价政策开始全面收紧。影响房价的重要政策时点冲击响应结果如图6所示。

短期跨境资本流入规模对房价的冲击响应(εhp↑→sccf)为明显的负向波动,表明严紧的楼市调控政策能够使房价上涨对短期跨境资本流入规模产生削减作用,其中在2016年9月楼市全面调控时点房价上涨引起短期跨境资本流入的响应较为强烈,抑制作用明显。在严控房价时点,房价对其自身冲击的响应(εhp↑→hp)在1期之后迅速平稳趋于0,表明楼市调控政策能够抑制房价的大幅波动。股价对房价上涨的冲击响应(εhp↑→sp)整体呈正向,表明在严控房价时点,处于高位的房价对股价的财富效应相应地达到高点,房价的上涨会刺激股价的上升。系统性金融风险对房价的冲击响应(εhp↑→srisk)整体呈正向且在1期内迅速下降之后趋于平稳,表明在楼市政策实施严格调控时房价上涨对系统性金融风险的刺激作用受到抑制,其中2016年9月时点系统性金融风险对房价的冲击响应较弱,反映出2016年9月30日楼市政策开始全面收紧,房价快速上涨局面逐渐得到有效控制,使得房价对系统性金融风险的冲击减弱。

(3)影响股价的重大政策时点。

本文选取了三个对股价产生重大影响的政策时点。2014年4月(t=107)中国证监会正式批复开展沪港通试点,2016年12月(t=139)我国正式启动深港通,2018年4月27日(t=155),我国监管部门联合发布《关于规范金融机构资产管理业务的指导意见》,该“资管新规”将严格规范股市资金的来源问题。影响股价的重要政策与转折时点冲击响应结果如图7所示。

短期跨境资本流入对股价的冲击响应(εsp↑→sccf)在三个时点均在短期内由负转正后逐渐平稳,表明扩大股市开放程度与规范股市发展的政策颁布后,股价上升不能立即吸引短期跨境资本流入规模扩大,当政策实施一段时间使得股票市场有效性提升后,股价上升会吸引短期跨境资本流入规模增大。房价对股价的冲击响应(εsp↑→hp)在三个时点整体呈正向,在第1期冲击最大之后迅速下降趋于平稳,股价上涨会在短期刺激房价的上升,表明在三个政策时点股价上涨对房价的财富效应较强。股价对自身的冲击响应(εsp↑→sp)在三个时点均为正向且在2期内迅速下降,股价上涨的冲击对其自身的刺激作用时间较短,反映出股市开放与监管政策有助于抑制股价过度波动。系统性金融风险对股价的冲击响应(εsp↑→srisk)在三个时点整体呈负向,股价上涨有助于化解系统性金融风险,表明股市开放政策和监管政策使股票市场有效性提升,有利于抑制系统性金融风险。

四、结论分析和政策建议

(一)结论分析

1.理论假设验证

基于實证结果得出,短期跨境资本流入会抬升股价与房价,这验证了本文提出的假设H1,即短期跨境资本流入增加会刺激资产价格水平升高;实证显示房价上涨会导致系统性金融风险上升,股价上涨会导致系统性金融风险下降,这不完全符合本文假设H2,即资产价格水平升高会引起系统性金融风险上升,其可能的原因是不同的资产存在异质性或者国内市场发展的特殊性导致的;实证显示短期跨境资本流入在同期关系中会使系统性金融风险下降,在经过一段时间后则会刺激系统性金融风险升高,这验证了本文推论在相对长的时间跨度上是符合实际的,推论为短期跨境资本流入增加会导致系统性金融风险上升。短期跨境资本流入增加刺激股价与房价上涨,房价水平上升引起系统性金融风险增加,而股价上涨的影响却相反,最终短期跨境资本流入增加导致系统性金融风险增加。这说明我国房价水平上涨对系统性金融风险的影响程度要强于股价,此结果表明我国对房地产市场采取严格监管政策和逐渐放宽外资进入股票市场限制,符合我国防范化解系统性金融风险的目标。

2.主要实证结论

本文实证结论包括两个部分,分别是基于同期动态关系与时变脉冲响应分析得出的变量之间影响关系的结论和基于特殊时点脉冲响应分析得出的政策影响的结论。

变量之间影响关系的结论:(1)短期跨境资本流入会抬升股价与房价,在同期会使系统性金融风险下降,在短期内则会刺激系统性金融风险升高;(2)股价与房价的上涨在短期会抑制短期跨境资本流入,在相对较长时期内则会吸引短期跨境资本流入,同时,两者之间有明显的财富效应,然而,股价上涨会导致系统性金融风险下降,房价上涨会导致系统性金融风险上升;(3)系统性金融风险升高在短期内会刺激短期跨境资本流入规模上升,但是对股价与房价的上涨起到了抑制作用;(4)根据变量间的关系可以得出,短期跨境资本流入投资国内不同类资产引起的价格波动,对我国系统性金融风险的冲击具有差异性。

政策影响的结论:(1)逐步深化的金融对外开放政策,引起短期跨境资本流入规模增大,加深了短期跨境资本流入对国内资产价格的冲击,同时,短期跨境資本流入规模增大在短期有助于化解国内系统性金融风险,但是随着时间延长这种有利影响会逐渐减弱甚至产生负面效果。(2)抑制房价过快上涨的房地产调控政策,起到了抑制房价过热的作用,使得房价上涨降低了短期跨境资本流入规模,增强房价上涨对股价上升的刺激,有效抑制了房价上涨对系统性金融风险的刺激作用。(3)股市监管政策的颁布,抑制了股价的过度波动,加强了股价上涨对房价上升的刺激作用,促进了股价上涨对系统性风险的缓解作用。综上所述,政府实施金融对外开放政策、房价调控政策与股市监管政策是为了吸引外资优化金融系统、维持资产价格稳定并在最终实现抑制系统性金融风险的目标,特殊政策时点冲击响应实证结果表明我国相应政策的实施取得了预期的效果。

3.变量间影响关系分析

(1)短期跨境资本流入对系统性金融风险的影响结果分析。

短期跨境资本流入在同期关系中会降低我国系统性金融风险,该影响在短期则会出现逆转。这是因为短期跨境资本流入首先进入我国金融机构账户,会直接提升金融机构流动性,流动性充沛使得金融机构抵御风险能力增强。但是金融机构在获得充足流动性之后,基于逐利动机,会借此扩大经营规模,收益增加的同时反映出承担的风险在攀升。

(2)短期跨境资本流入对资产价格的影响结果分析。

短期跨境资本流入会引起我国股价和房价上涨。这是因为相比较于以外商直接投资为代表的长期跨境资本,短期跨境资本流入在短期内逐利的动机更强且流动性更高,那么投资我国资产或是对我国资产价格采取投机行为,将是其在短期内获利的主要方式。短期跨境资本流入对我国资产的投资或投机行为,一方面,会对国内资本起到示范效应,并引发国民的“羊群效应”,引起资产价格上升;另一方面,短期跨境资本流入会通过银行业的信用扩张放大其给国内市场带来的货币供给,进而刺激资产的名义价格上升。

(3)资产价格对系统性金融风险的影响结果分析。

研究显示我国房价上涨会引起系统性金融风险上升,而股价上涨则会引起系统性金融风险下降。为了分析这种差异,本文先从房价与股价的共性出发,作为资产价格,其影响系统性金融风险大致有三个渠道,分别为信贷渠道、流动性渠道与资产负债表渠道。资产价格在短期内非理性上升甚至形成资产价格泡沫,会引起抵押品价值与资本金水平膨胀,导致信贷过度扩张,刺激金融市场整体的系统性金融风险上升;同时,会导致金融机构竞相买入资产使得金融机构流动性在短期内趋紧,使得金融机构承担的系统性金融风险升高;此外,也会使得金融机构的资产负债表扩张加速,并引发金融机构杠杆率增高,最终使得系统性金融风险升高。因此从理论上分析可以得出资产价格短期内快速上升会使得系统性金融风险增大。

从个性上分析来看,房价与股价出现差异的原因可能是与我国房地产市场与股票市场属性不同、资产监管政策和资本市场发展不完善有关。在本文研究样本期2005年至2019年近14年里,房地产市场经历了房价多轮持续性快速上涨,房价快速上涨抑制了我国宏观经济发展加速了国家经济脱实向虚的步伐,导致我国面临着巨大的系统性金融风险。因此,政府严格落实“住房不炒”的房地产宏观调控政策,抑制系统性金融风险的爆发。

我国股票市场与房地产市场发展状况并不相同。在2007年与2015年股市泡沫危机中出现股价大幅涨跌,这给金融系统带来较大风险与压力,除此之外,在其他时期是处于相对平稳的波动状态。我国股市涨跌停板制度也在一定程度上抑制了股价的大幅波动。股价水平较平稳地上涨在一定程度上反映出上市企业经营良好、市场投机行为较少与宏观经济正平稳运行。因此,基于我国股票市场发展实际情况,实证结果显示我国股价平稳上涨会抑制系统性金融风险。

(4)资产价格对短期跨境资本流入的影响结果分析。

研究结果显示我国股价与房价的上涨在短期会抑制短期跨境资本流入,在相对较长时期内则会吸引短期跨境资本流入。根据学者们的研究显示,对资产进行低买高卖、获取价差是吸引短期跨境资本流入的主要动机(张谊浩等,2007;吕光明、徐曼,2012;Raddatz et al.,2015),这表明当资产价格上升时会吸引短期跨境资本流入赚取收益。资产价格在短期上涨抑制短期跨境资本流入其原因可能是,短期跨境资本在国内买入资产,资产价格上升后快速锁定收益流出,同时价格在较短期内上涨不足以吸引短期跨境资本流入,使得短期跨境资本净流入规模下降。但是价格在较长时期内形成明显上升趋势则会对短期跨境资本流入产生较大吸引力。

(5)系统性金融风险对资产价格与短期跨境资本流入的影响结果分析

研究结果显示系统性金融风险升高在短期内会对股价与房价上涨起到了抑制作用,然而会吸引短期跨境资本流入规模上升。从理论角度分析来看,金融机构面临的系统性金融风险水平是当危机发生时的资本短缺程度,代表它们的潜在损失程度。当该风险增加时,潜在损失程度会升高。因此,基于避险动机,当系统性金融风险升高时,金融机构对资产需求下降,这会抑制资产价格的上升;同样,当一个国家或地区的系统性金融风险上升时,国际金融机构为了降低潜在损失会减少流入该国的资本规模,即系统性金融风险上升会抑制短期跨境资本流入。与理论分析出现差异的是,实证结果显示我国系统性金融风险上升会刺激短期跨境资本流入规模上升,这可能的解释是我国系统性金融风险尚在可以接受的范围内,而风险往往对应着获取收益的机会,系统性金融风险的上升对应着潜在的资产套价机会,短期跨境资本流入会寻找高回报投资标的对冲风险。

(二)政策建議

在逐步推进金融改革开放背景下,我国经济发展面临着内外部环境冲击带来的压力,国内监管者根据经济发展实际将防控系统性金融风险作为经济活动的监管底线。为积极防范与化解系统性金融风险,基于研究结果,本文提出建议如下:

1.基于我国发展实际情况,秉承审慎原则,合理推进资本账户的开放进程。需要把握好资本账户开放的顺序与速度,需要将资本账户开放水平与我国金融监管法律法规的建设现状相适应,努力做到既要发挥出短期跨境资本流入给国内金融市场带来积极作用,也要防范好短期跨境资本流入对系统性金融风险的负面冲击。

2.要加强央行、银保监会、证监会与外汇管理局四部门之间的信息共享与政策协调,构建出对短期跨境资本流入与资产价格的统一监管框架,并建立一个能够对短期跨境资本流向与流量进行监测的系统。依据监测系统,加强对短期跨境资本进入房地产市场的监管,坚决落实“住房不炒”的底线,谨防短期跨境资本流入引发房地产投资泡沫;同时,适当放宽短期跨境资本进入股票市场的限制,有助于激发国内股票市场投资活力,对我国股票市场积极健康发展有着积极意义。

3.加强房地产市场调控与股票市场建设。将货币政策与宏观审慎政策纳入共同框架,加强对房地产市场监管,优化房地产市场结构,最终实现抑制房地产价格非理性上涨与促进房地产市场优化升级的目标;同时,积极推进股市注册制改革,进一步完善股市信息披露制度,逐步扩大股票市场对外开放程度,从而实现股票市场的积极健康发展。

参考文献:

[1]方意, 颜茹云, 郑子文. 资本账户开放对银行风险的影响机制研究[J]. 国际金融研究, 2017(11).

[2]方先明, 唐冠宸. 美联储加息对中国金融资产价格的冲击效应研究[J]. 东南大学学报(哲学社会科学版), 2019(3).

[3]刚健华, 赵扬, 高翔. 短期跨境资本流动、金融市场与系统性风险[J]. 经济理论与经济管理, 2018(4).

[4]何国华, 李洁. 跨境资本流动的国际风险承担渠道效应[J]. 经济研究, 2018(5).

[5]梁琪, 李政, 郝项超. 我国系统重要性金融机构的识别与监管——基于系统性风险指数SRISK方法的分析[J]. 金融研究, 2013(9).

[6]刘莉亚. 境外“热钱”是否推动了股市、房市的上涨?——来自中国市场的证据[J]. 金融研究, 2008(10).

[7]刘仁伍, 刘华, 黄礼健. 新兴市场国家的国际资本流动与双危机模型扩展[J]. 金融研究, 2008(4).

[8]吕光明, 徐曼. 中国的短期国际资本流动——基于月度VAR模型的三重动因解析[J]. 国际金融研究, 2012 (4).

[9]马勇, 杨栋, 陈雨露. 信贷扩张、监管错配与金融危机:跨国实证[J]. 经济研究, 2009(12).

[10]彭红枫, 祝小全. 短期资本流动的多重动机和冲击——基于TVP-VAR模型的动态分析[J]. 经济研究, 2019(8).

[11]沈悦, 郭培利, 李巍军. 房价冲击如何生成系统性金融风险[J]. 财贸研究, 2015(3).

[12]谭政勋, 陈铭. 房价波动与金融危机的国际经验证据:抵押效应还是偏离效应[J]. 世界经济, 2012(3).

[13]王俊勇,李心丹. 防控系统性金融风险倒逼监管改革路径探析[J], 现代经济探讨, 2019(7).

[14]张荣峰. 国际资本流动与银行稳定[J]. 国际金融研究, 2007(2).

[15]张谊浩, 裴平, 方先明. 中国的短期国际资本流入及其动机——基于利率、汇率和价格三重套利模型的实证研究[J]. 国际金融研究, 2007(9).

[16]赵进文, 张敬思. 人民币汇率、短期国际资本流动与股票价格——基于汇改后数据的再检验[J]. 金融研究, 2013(1).

[17]朱孟楠, 丁冰茜, 闫帅. 人民币汇率预期、短期国际资本流动与房价[J]. 世界经济研究, 2017(7).

[18]朱孟楠, 刘林. 短期国际资本流动、汇率与资产价格——基于汇改后数据的实证研究[J]. 财贸经济, 2010(5).

[19]朱孟楠, 闫帅. 异质性投资视角下短期国际资本流动与资产价格[J]. 国际金融研究, 2017(2).

[20]Acharya V V, et al. Measuring Systemic Risk [R]. NYU-Stern Working Paper, 2010.

[21]Aoki K, Benigno G, Kiyotaki, N. Capital Flows and Asset Prices[R]. CEP Discussion Paper, 2009.

[22]Brownlees T C, Engle F R. Volatility, Correlation and Tails for Systemic Risk Measurement[R]. NYU-Stern Working Paper, 2011.

[23]Bruno V, Shin H S. Capital Flows and the Risk-taking Channel of Monetary Policy[J]. Journal of Monetary Economics, 2015, 171(2).

[24]Calvo G. Balance of Payments Crises in Emerging Markets, Large Capital Inflows and Sovereign Governments[R]. NBER Working Papers, 1998.

[25]Chari A, Henry P B. Risk Sharing and Asset Prices, Evidence from a Natural Experiment[R]. NBER Working Papers, 2002.

[26]Daníelsson J, Zigrand J P . Equilibrium Asset Pricing with Systemic Risk[J]. Economic Theory, 2008(35).

[27]Kim S, Yang D Y. The Impact of Capital Inflows on Asset Prices in Emerging Asian Economies: Is Too Much Money Chasing Too Little Good?[J]. Open Economic Review, 2011(22).

[28]Koetter M, Poghosyan T. Real Estate Prices and Bank Stability[J]. Journal of Banking & Finance, 2010(34).

[29]Nakajima J. Time-varying Parameter VAR Model with Stochastic Volatility:An Overview of Methodology and Empirical Applications[J]. Monetary and Economic Studies, 2011(12).

[30]Olaberría E. Capital Inflows and Booms in Assets Prices Evidence from a Panel of Countries[R]. Central Bank of Chile Working Papers, 2012.

[31]Pan R, Wang C. House Prices, Bank instability, and Economic Growth, Evidence from the Threshold Model[J]. Journal of Banking & Finance, 2013, 37(5).

[32]Raddatz C, Schmukler S L, Williams T. International Asset Allocations and Capital Flows:The Benchmark Effect[R]. HKIMR Working Paper, 2015.

[33]Schwarcz S L. Systemic Risk[J]. The Georgetown Law Journal, 2008(97).

[34]Shnke M B, Gregory B W, John H F. Estimating Systemic Risk in the International Financial System[J]. Journal of Economics, 2007(86).

[35]Taylor L. Exchange Rate Indeterminacy in Portfolio Balance, Mundell-Fleming and Uncovered Interest Rate Parity Models[J]. Cambridge Journal of Economics, 2004, 28(2).

[36]Tillmann P. Capital Inflows and Asset Prices:Evidence from Emerging Asia[R]. IMFS Working Paper Series, 2012.

[37]Wilson J W. An Analysis of the S&P500 Index and Cowless Extensions:Price Indexes and Stock Return, 1870—1999[J]. Journal of Business, 2002(75).

(責任编辑:彭琳)

张 瑜 朱衣豪天津财经大学金融学院。通讯作者及地址:朱衣豪,天津市河西区天津财经大学学生公寓9号楼;邮编:300222;E-mail:zhuyihao2091@163.com.