软件和信息技术服务业企业财务风险评价研究

2020-08-11彭佑元尉聪聪

彭佑元 尉聪聪

摘要:以东部地区35家创业板软件和信息技术服务业上市公司为样本,采用因子分析法对样本公司2018年关键性财务指标进行分析,识别影响软件和信息技术服务业上市公司财务风险的主要因素,构建财务风险评价模型,对其财务风险程度进行打分、排序。依据综合得分,采用聚类分析法将公司财务风险等级划分为安全、低风险、一般和高风险4类。结果表明,公司财务高风险成因主要有3个,①部分公司净利润下跌;②企业偿债能力普遍较弱;③部分高风险企业产品处于初创阶段,面临较大资金压力。

关键词:信息技术服务业;财务风险;因子分析;聚类分析

Abstract: Taking 35 listed companies in the GEM software and information technology service industry in the eastern region as samples, the key financial indicators of the sample companies in 2018 were analyzed by use of factor analysis, identifying the main factors affecting the financial risk of listed companies in the software and information technology service industry, Building a financial risk evaluation model for listed companies,scoreing and ranking the degree of financial risk. Based on the comprehensive score, the cluster analysis method was used to divide the company‘s financial risk into four categories: Safety, low risk, general and high risk. The results showed that there are three main reasons for the companys high financial risk. ①Some companies ‘net profit has fallen; ②Enterprises solvency was generally weak; ③Some high-risk enterprise products were in the initial stage and face greater financial pressure.

Key words: software information technology service industry; financial risk; factor analysis; cluster analysis

軟件和信息技术服务业是国家信息化战略的关键组成部分,对经济发展和社会进步有着重要的支撑和引领作用。2017年1月17日,中国工业和信息化部印发《软件和信息技术服务业发展规划(2016—2020)》,为该行业企业的发展提供了路线指导。但是,中国的软件和信息技术服务业目前还处于不成熟阶段,大部分都是中小企业,面临着创新能力不足、融资困难、风险管理能力低等一系列问题。基于创业板宽松的上市要求,多数以技术为支撑,具有较大成长空间的信息技术企业纷纷上市,截至2018年12月31日,在创业板上市的软件和信息技术服务业企业有114家,占比达15%。

软件和信息技术服务业具有研发投入高、技术更新快、收益高的特征,因此,与传统行业相比较,面临更高的财务风险。目前,关于财务风险的研究较多,但分地区、分行业细化研究公司财务风险的并不多见。本研究以中国东部地区创业板上市的35家软件和信息技术服务业企业为研究对象,剔除行业差异、地域经济发展差异和板块市场差异,深入探究影响该行业企业财务风险的主要因素,建立财务风险评估系统,帮助企业及早识别财务风险因素,及时采取必要措施,将财务风险控制在合理范围之内,实现企业优质快速发展。

1 文献回顾

1.1 财务风险的界定

财务风险是任何行业任何企业都会面临的问题。财务风险的高低对不同行业企业的影响不同。企业得以持续发展的前提是充分而深刻地认知财务风险。财务风险是指企业的实际经营成果与预期既定财务目标相偏离的不确定性。一般含义的财务风险是指企业在生产经营活动的不同环节中,由于内部或外部确定或不确定性因素的影响,使得实际财务收益与目标财务收益产生差异的可能性。特殊意义上的财务风险指企业因为没有按照约定期限偿还债务,导致企业无法正常运转甚至破产的可能性。信息传输、软件和信息技术服务业上市公司对知识、技术以及人才都有较高的要求,研发经费支出大,产品更新换代速度快。这些特点决定了企业面临着较大的财务风险。本研究基于一般含义上的财务风险。

1.2 关于财务风险评价方法的研究

目前,关于公司财务风险评价的研究方法多种多样,对其进行分类分析,发现经常用的评价方法主要有单一变量分析法、多变量分析法和神经网络分析法。

1.2.1 单一变量分析法 Fitzpatrick[1]于1932年通过对19家公司的单一财务比率进行财务风险预警研究,得出权益净利率和产权比率可突出反映企业的财务风险。其后几十年中,基本没有专家学者采用单一变量分析法进行财务风险评估。Beaver[2]对158家企业的财务风险进行评估,结果发现长期偿债能力比率这一指标可以反映企业财务风险的大小。之后的研究者开始采用长期偿债能力比率这一指标来评价企业财务风险大小。评价和预测企业财务风险时采用单变量模型是企业财务风险研究历程上的巨大进步。该方法较简单,便于操作,但是也有不可忽略的缺陷,无法综合全面地对企业财务状况做出评判,结果具有片面性。如何才能较为全面地将影响公司财务风险的众多因素整合起来,多变量分析法应运而生。

1.2.2 多变量分析法 赵腾等[3]以酒鬼企业为例,选取反映企业四大能力的相关财务指标,应用商权TOPSIS法进行财务风险评价研究,结果表明影响财务风险最重要的因素是企业营运能力。陈茜等[4]以33家林业上市公司为样本,选取企业五大方面关键性财务指标,采用因子分析法和聚类分析法对该行业上市公司财务风险进行评价,结果表明企业资本结构和资产变现能力强弱是影响企业财务风险的重要因素。李霞等[5]采用因子分析法和主成分分析法对非盈利组织的财务风险进行评价研究,结果发现影响财务风险的主要因素是组织规模、资本结构以及资金运营。沈友娣等[6]结合创业板的特征,采用逐步回归分析法,构建出一套适用于创业板上市公司财务风险评价的指标体系,发现净资产收益率、净利润增长率、营业利润增长率可以作为财务风险评价的优质指标。马莉[7]采用因子分析法对商业银行的财务风险进行评价,并从优化风险内控环境等方面提出针对性建议,实证研究结果与银行的实际情況十分切合。

1.2.3 神经网络分析法 刘飞虎等[8]将PCA-RBF神经网络和主成分分析法相结合,对中国商业银行的财务风险进行评价研究,为银行的财务风险防范和财务风险控制提供了新思路。

国内也有关于软件和信息技术服务业财务风险的研究。杨柳等[9]基于信息技术业,采用商权法构建行业经营风险预警指数。结果表明企业所处的行业环境与企业经营风险密切相关。王冬梅等[10]以暴风集团为典型案例,结合互联网企业轻资产特征,从异动项目入手发现问题,以独特的整体视角和企业战略高度对暴风集团财务状况进行了针对性的评估。

2 样本选取及评价指标体系构建

2.1 样本选取与数据来源

按照证监会出台的行业分类标准,选取在创业板上市的东部地区软件和信息技术服务业公司,公司的主营业务类别分别为软件产品的开发、销售与服务,大数据接入、挖掘与分析,提供智慧视频、智慧物联产品及方案,芯片设计、能源互联网与智能化应用等。剔除个别数据严重缺失的样本公司,最终获得35个样本公司的数据。样本公司见表1。

本研究所使用的研究数据主要来源于巨潮资讯数据库和国泰安金融数据库(CSMAR)。依据取样要求,从中筛选出中国东部地区软件和信息技术服务业上市公司数据,部分缺失的数据从上市公司年度财务报告中整理得来。数据的处理主要运用软件Excel和 SPSS 19.0。

2.2 财务风险评价指标体系构建

财务指标反映公司在一个会计年度的经营成果以及某个时点的财务状况,是对财务报表数据简洁而精炼的分析总结。借助财务指标,公司各方面的利益相关者可以快速获取对自己有价值的信息。反映公司盈利能力、现金流能力、偿债能力以及营运能力四大能力的指标较多,各有侧重。

本研究结合样本公司的行业特征以及主营业务的特殊性,选取了能够从公司的偿债能力、盈利能力、现金流量和营运能力4个方面反映其所面临的财务风险的10个代表性指标(表2)。将财务指标归为两类:第一类是正向指标,指标值越大,表明财务状况和经营成果越好;第二类为逆向指标,指标值越大,公司财务状况反而越糟糕。所选的10个财务指标中,资产负债率为逆向指标,其他9个为正向指标。为了使研究结果更准确,对资产负债率指标取倒数使之正向化。

2.3 相关指标的描述性统计分析

运用软件Excel、SPSS 19.0对样本公司财务数据进行运算处理后,得到35个样本公司财务指标变量的描述性统计(表3)。表3中的数据结果未经无量纲化处理。通过对表3的分析可以发现,35家样本公司的基本每股收益最大值为1.23,最小值为-1.74,参差不齐,差异较大;而平均值为0.25,与在主板上市的软件和信息技术服务业公司基本每股收益相比较,创业板上市公司的普通股获利水平较差。营业利润率的平均值为-0.19,净资产收益率平均值为0.04,表明公司的盈利能力不佳。经营活动净现金比率(与负债总额比)和经营活动净现金比率(与流动负债比)平均值均为12.69%,远低于正常水平(50%),这表明公司偿还短期债务及长期债务的能力弱,面临的财务风险较高。存货周转率的平均值为38.65,标准差为110.44,表明部分公司的销售情况较好。

3 信息技术服务业上市公司财务风险评价的因子分析

3.1 因子分析法适用性检验

为确定所选取的财务风险评价指标可以应用因子分析法,采用了KMO(Kaiser-Meyer-Olkin)和Bartlett 检验方法,检验结果见表4。KMO的取值范围为0~1,KMO值越接近于1,分析效果越好,取值大于0.5即适用因子分析法。检验结果显示KMO测度值为0.565,概率P为0,小于显著性水平0.05。说明样本公司财务风险评价指标可以采用因子分析法。

3.2 提取主因子及命名

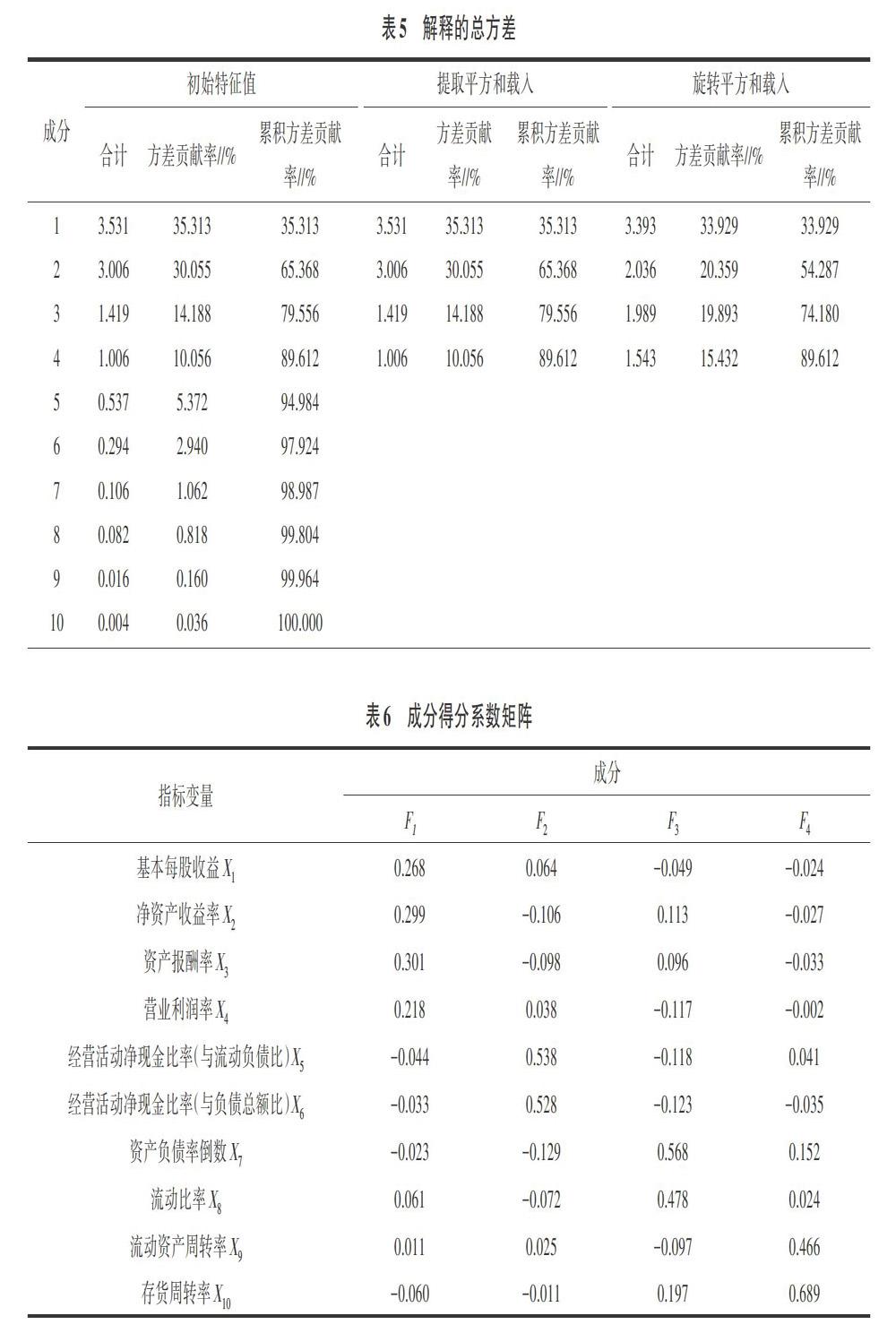

采用主成分分析法提取主因子见表5,由表5可以看出,前面4个主成分的累计方差贡献率达到89.612%,很好地解释了原来变量所包含的信息,采用因子分析法进行分析效果较好。定义提取的4个主因子分别为F1、F2、F3、F4。由成分矩阵(文中未列出)可知,在F1中,基本每股收益指标X1、净资产收益率指标X2、资产报酬率指标X3、营业利润率指标X4的载荷量分别为0.933、0.953、0.926、0.768,较其他指标而言,载荷量居高。因此,命名F1为盈利因子。同理,分别命名F2、F3、F4为现金流量因子、偿债能力因子和营运能力因子。

3.3 建立因子分析模型

由成分得分系数矩阵(表6)可以得到各主因子的得分函数。依据表5中旋转平方和载入列方差的方差贡献率可得出综合得分函数。结合财务风险评价原始指标数值和因子得分函数,即可得到各个样本公司的综合得分。

4 结果与分析

4.1 财务风险大小排序

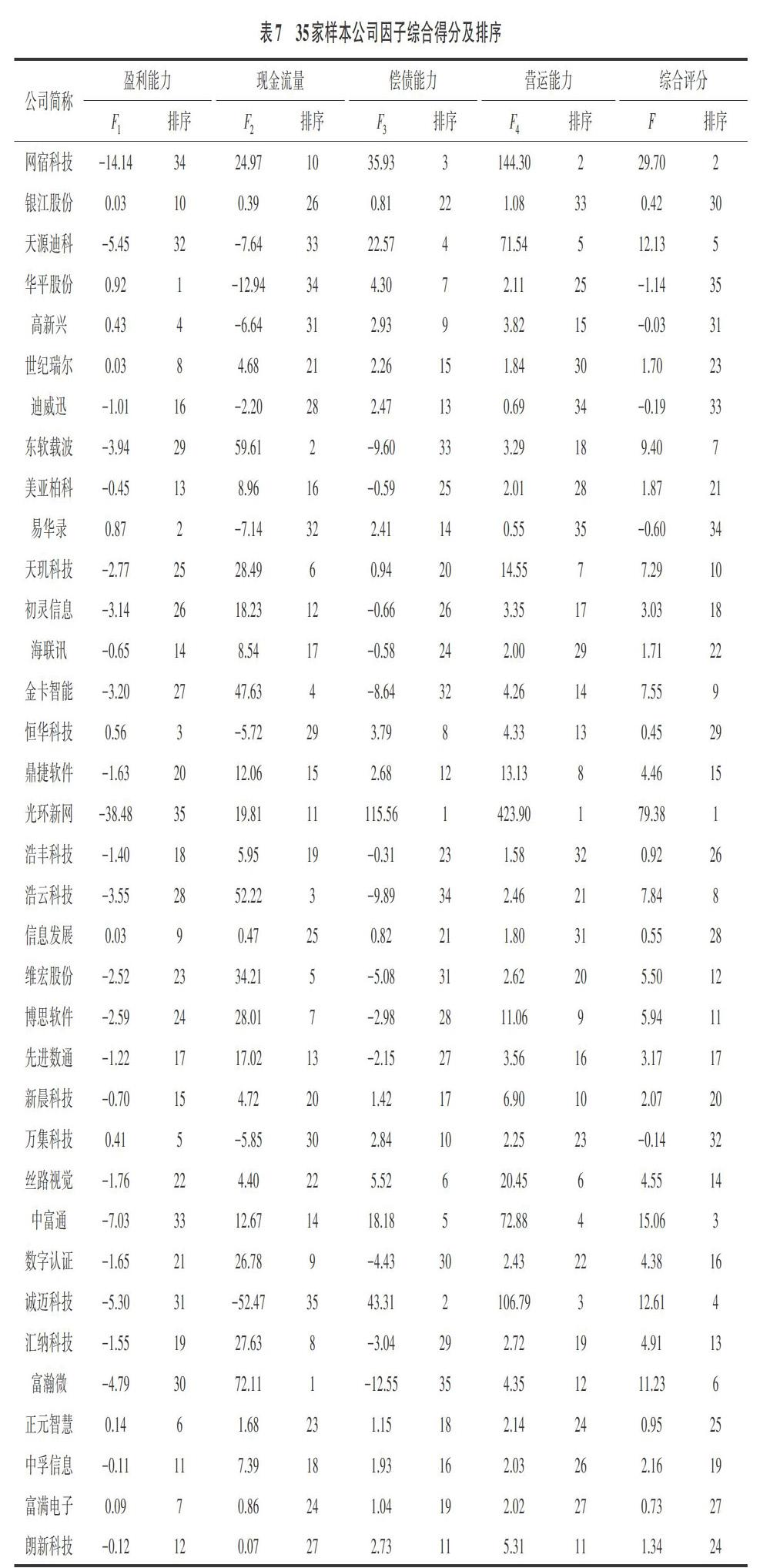

因子综合得分值F的大小代表公司财务风险的高低,综合得分F值越大,表明公司的财务状况越好,面临的财务风险越低;综合得分F值越小,表明公司财务状况越差,面临的财务风险越大。将样本公司的财务风险评价指标变量带入综合因子评分表达式中,计算出35家软件和信息技术服务业上市公司的主因子得分以及综合得分,并进行排序。结果如表7所示。

4.2 财务风险等级划分

基于因子分析的综合评分,采用K-均值聚类分析法将样本公司的财务风险等级划分为安全、低风险、一般和高风险4类。结果表明,35家样本公司中,财务状况安全的公司只有1家,占比2.86%;财务风险低的公司1家;财务风险一般的公司8家;财务风险较高的公司25家,占比71.43%。由表7可以看出,23家公司的综合得分低于5,占比65.71%。表明东部地区创业板软件和信息技术服务业上市公司整体财务状况不乐观,财务风险较大。

4.3 财务风险原因分析

由表7可知,综合得分排名第二位的网宿科技盈利因子得分较低,排名第34位,其他因子得分排名均位于前列。查阅该公司财务报告发现,盈利因子中的基本每股收益连续2年下跌,2018年比2017年减少2.94%,2017年比2016年减少35.85%;净资产收益率持续3年下降,2018年较2017年降低1.24%,2017年较2016年降低10.61%,2016年较2015年下降19.44%。财务风险较低的公司获利能力持续3年下降,表明该行业上市公司普遍存在较高的财务风险。

根据样本公司近2年的财务报告,结合因子分析实证结果,发现软件和信息技术服务业上市公司的实际财务风险状况与实证分析结果基本一致。分析此类公司财务高风险原因主要有3点。

1)公司净利润下降,部分企业营业利润出现亏损。研究中选用的35家样本公司中有14家公司2018年的净利润与2017年相比呈下降趋势。经进一步查阅近2年财务报告,发现导致样本企业净利润下降的主要原因是营业利润下跌和营业成本增加。2018年万科科技的营业利润出现大幅度下跌,亏损410.92万元。其中净利润下跌最大的是维宏股份,2018年企业净利润亏损1 326.52万元。主要原因是营业成本和研发投入增加,资产减值损失计提增加以及公允价值变动损失巨大。信息发展2018年营业利润出现亏损,净利润增长率为-96.0%,新晨科技净利润下降34.5%,主要原因是营业成本大幅度提高。

2)部分企业产品处于初创阶段,面临产品推广失败带来的资金链断裂风险。如易华录在2016、2017、2018年的经营活动净现金流量分别为-2 042.838万、-2 047.583万、-2 648.225万元,投资活动产生的现金净流量也连续3年为负值,筹资活动现金净流量连续3年为正值,企业通过举债投入大量资金,不断形成生产力,开发市场。一旦推广失败,企业将要偿还巨额债务,面临资金链断裂的财务风险。

3)企业偿还债务的能力较弱,无法偿还到期债务导致企业破产的风险较高。一般情况下,企业的经营活动净现金比率(与流动负债比)在50%左右被视为合理,比值越大,企业的偿债能力越强。本研究选取的样本公司中,经营活动净现金比率(与流动负债比)小于45%的有32家公司,占比达91.42%,其中天源迪科、华平股份、高新兴、迪威迅、易华录、恒华科技、万科科技和诚迈科技8家公司的经营净现金比率为负值,占比22.86%。由此可见,多数软件和信息技术服务业上市公司存在因无法偿还债务导致企业破产的财务风险。

参考文献:

[1]FITZPATRICK P J. A comparison of the ratios of successful industrial enterprises with those of failed companies[J]. Analise Molecular Do Gene Wwox, 1932(1):598-605.

[2] BEAVER W H. Financial ratios as predictors of failure[J]. Journal of accounting research, 1966,4(1):71-111.

[3] 赵 腾,杨世忠. 熵权TOPSIS法在企业财务风险评价中的应用——以酒鬼酒公司为例[J]. 财会月刊,2019(3):9-16.

[4] 陈 茜,田治威. 林业上市企业财务风险评价研究——基于因子分析法和聚类分析法[J]. 财经理论与实践,2017,38(1):103-108.

[5] 李 霞,干胜道. 基于主成分分析的非营利组织财务风险评价研究[J]. 湖北社会科学,2016(3):104-108.

[6] 沈友娣,沈 旺. 我國创业板中小企业财务风险评价指标有效性[J]. 技术经济,2012,31(7):66-72.

[7] 马 莉. 基于因子分析法的商业银行财务风险评价及控制[J]. 财会通讯,2015(26):94-96.

[8] 刘飞虎,罗晓光. 基于PCA-RBF神经网络的商业银行财务风险评价研究[J]. 投资研究,2013,32(3):88-97.

[9] 杨 柳,张友棠. 行业经营风险预警指数构建——基于信息技术业的实证研究[J]. 财会月刊,2017(17):20-26.

[10] 王冬梅,胡 占,游朝阳. 暴风集团轻资产转型的财务风险评价[J]. 管理评论,2018,30(7):245-259.

[11] 罗箫娜,李安兰,唐清泉. 减少财务指标分析判断偏见与决策误区的方法[J]. 财会通讯,2019(11):94-98.

[12] 黄蕴洁,刘建秋. 科技型中小企业财务风险评价探析[J]. 财经问题研究,2009(6):84-87.

[13] 黃生权,黄 亚. 基于因子分析的ST、*ST上市公司财务风险研究[J]. 企业技术开发,2015,34(8):119-121.

[14] 胡 鹏,白 雪,王志琳. AHP-DEA方法在医院财务风险评价中的应用研究[J]. 中国卫生经济,2018,37(12):104-107.

[15] 张明莉,姜 铭. 基于多级模糊综合评价法的财务风险预警模型设计[J]. 统计与决策,2008(24):64-66.

[16] DUAN J. Financial system modeling using deep neural networks (DNNs) for effective risk assessment and prediction[J]. Journal of the franklin institute,2019,356(8):4716-4731.

[17] 吴 迪. 华崴公司初创期企业财务风险控制研究[D]. 哈尔滨:哈尔滨商业大学,2017.

[18] 蔡兴林,张高雅. 中国体育用品上市公司财务风险状况评估与预警研究——基于2009-2016年财务数据[J]. 西安体育学院学报,2019,36(3):282-289.

[19] SHRIME M G,IVERSON K R ,YORLETS R,et al. Predicted effect of regionalised delivery care on neonatal mortality, utilisation, financial risk, and patient utility in Malawi: An agent-based modelling analysis[J]. The lancet global health,2019,7(7):e932-e939.

[20] ZHOUZ F,ZHANGT,WEN K,et al. Carbon risk, cost of debt financing and the moderation effect of media attention: Evidence from Chinese companies operating in high-carbon industries[J]. Business strategy and the environment,2018,27(8):1131-1144.