运输业对我国经济增长的产出弹性测算

——基于PIM永续盘存法的视角

2020-08-11史月兰肖伶俐

唐 卞,史月兰,肖伶俐

(1.桂林航天工业学院,广西 桂林 541004;2.广西师范大学,广西 桂林 541004;3.重庆大学,重庆 400044)

1 引言

运输业建设是推动国民经济发展的重要举措,因其对中国经济和社会发展具有特别重要的意义,使得相关研究广泛而深刻。综观现有与运输业研究有关的文献不难发现,在运输业促进经济增长的研究方面,以运输业资本存量作为宏观经济增长模型中投入要素的研究并不多见,更常见的情况是将投资作为解释变量,较少有文献站在资本存量的角度来对其进行进一步的深入分析。由于资本存量这个概念考虑了资本品在投资过程中的使用寿命与折旧损耗,因而其对运输业的衡量要比投资数据更为精准可靠。从实践上来说,改革开放以来我国的经济发展取得了举世瞩目的成就,其中运输业的资本投入扮演了重要角色。1978年我国的GDP为3 645.2亿元,2018年达到了900 309亿元,40年间名义GDP上涨了约247倍(按可比价格计算则上涨了约34倍)。期间,1978年我国的运输业投资约为60.4亿元,2018年为61 450亿元,40年间名义价格上涨了约1 017倍(数据来源于《中国统计年鉴》、《中国固定资产投资统计年鉴》)。上述运输业相关数据是以每年的固定资产投资口径来统计的,属于增量指标的范畴,但长期以来我国运输业资本存量的情况到底如何?铁路、公路、水运、航空等不同行业部门的资本又为多少?这一系列关于运输业的存量数据指标有待进一步挖掘。

综观已有的研究文献,许多学者对运输业资本存量的研究大都是沿着以下两条路径展开:一种是站在估算的角度,通过PIM永续盘存法来对运输业资本存量予以衡量。加拿大交通研究中心编制了关于加拿大航空和铁路运输中资本存量测量的报告,如Tretheway(1997)估算了1956至1991年间加拿大铁路部门的资本存量[1]。Silva(1987)在线性效率递减模式的假设下,估算了法国1959至1980年间运输业设施和设备的总资本量[2]。Kune&Mulder(2000)从铁路、城市运输、公路、水运、航空、运输服务等方面,系统地对法国运输业的资本存量及生产率进行了全面的分析,并与德国、英国、美国进行了比较[3]。Mahony(1999)则在几何相对效率模式的假设下,估算了1950至1996年间法国、德国、日本、英国、美国等地运输业部门的资本存量[4]。金戈(2012,2016)和樊纲等(2016)对基础设施的资本存量进行了估算与再估算的工作,但因基础设施的范围比运输业设施要宽泛,因此其估算相关指标的选取并不能够完全反映运输业资本的属性[5-7]。而专门针对运输业资本存量进行估算的研究,现有的文献也仅仅是从运输业的总体或部分领域(比如公路、水运等)来开展资本存量的估算工作,并且没有对运输业进行进一步细致的归类与分析。如刘秉镰、刘勇(2007)就是从公路、水运方面来考量了我国省际运输业的资本存量[8]。另一种是直接以投资代替资本存量作为经济发展过程中的投入要素,来分析运输业对经济增长的影响。胡鞍钢、刘生龙(2010)通过巴罗增长模型的实证分析,得出了运输业投资对中国的经济增长有着显著的正向促进作用[9]。王晓东、邓丹萱等(2014)则借助Feder模型研究了运输业投资对经济增长的影响,运用1990至2010年的省际面板数据表明运输业从总体上对经济增长产生了正向溢出效应[10]。Jiang等(2016)通过Solow经济增长模型,以1985至2012年间中国省际交通运输投资的面板数据,也证实了各地区运输业投资对中国经济的发展具有显著的空间溢出效应[11]。

对于我国运输业产出弹性测算的研究,本文尝试在以下几方面进行探索:第一,借助PIM永续盘存法的经典模型,构建了一套运输业资本存量数据,以该资本存量数据代替投资数据增强了Solow经济增长模型中运输业资本对我国经济增长影响的解释力度。第二,针对运输业行业内部的不同分类,本文尝试分别估算了铁路、公路、水运、航空四部门运输的资本存量,构建了完善的运输业资本存量表。第三,对于折旧率的选取,在经典假设几何效率递减模式下,本文借鉴Kune和Mulder关于运输业资本使用年限的经验,完成了专门针对运输业折旧率的估算。

2 永续盘存法的理论模型推导

1951年Goldsmith开创了永续盘存法来对资本存量进行估算。在资本存量的估算模型中,资本品的相对效率由役龄τ决定,非负序列{d(τ)}描述了不同役龄资本品的相对效率:新资本品的效率为1,且随着役龄的增加d(τ)逐渐减少,当该资本品退役时,相对效率满足d(τ)=0。上述假设可表示为:

随着役龄的增加,要保持资本品原有的效率必须进行重置投资。假设一项投资在役龄τ时要重置的 比 例为 m(τ) ,其中 m(τ)=-[d(τ)-d(τ-1)] ,其中τ=1,2,3,...,L,L表示为资本品的使用寿命。由于资本品的相对效率是递减的,因此死亡率是非负的。基于上述分析,每一期期末的资本存量K(t)通过便可以表示为如下形式:

其中,I(t-τ)为t-τ期的投资额,若将重置需求定义为为了保持资本存量生产能力不变所需的投资水平,则可以进一步得到:

从而资本存量可以表示为:

上式即为永续盘存法估算资本存量的标准公式,其中K(t)为第t年的资本存量,δ为资本的折旧率,It为第t年的投资额。因此,要对运输业资本存量进行估算,即要确定投资时间序列数据、价格缩减指数、固定资本折旧、基年资本存量四个关键变量,然后借助上述公式进行估算。

3 运输业资本存量的估算

对于我国运输业资本存量的估算,本文拟从全国总量以及分行业两个层面来展开。

3.1 全国运输业资本存量的估算

本节首先对运输业资本存量的估算方法及统计口径标准进行介绍,然后围绕投资时间序列数据、价格指数、固定资本折旧、基年资本存量的选择这四个关键问题进行深入探讨,最后给出1987至2018年间全国运输业资本存量的测算结果。

3.1.1 估算方法及统计口径标准

①估算方法。有关资本存量的测算,国内外普遍采用的是Goldsmith于1951年开创的基于耐用品生产模型的永续盘存法理论及其核算方法,即PIM方法。该方法在国内外被众多学者所推崇与引用,比如 Bosca(2006)、Uimonen(2010)、Onder(2010)、Jong(2012)、任若恩(1997,2002)、张军(2004)、徐现祥(2007)、曹跃群(2014)等[12-20]。本文也借鉴永续盘存法来对运输业资本存量进行估算,具体推导如前文所述:

式中,Kt为第t年的运输业资本存量,It为该年的运输业投资,δ为资本的折旧率。

②统计口径标准。根据国家统计局主编的《中国统计年鉴》及《中国固定资产投资》历史核算统计资料的标准以及对于运输业的划分及相关资料数据的获取,形成了运输业的历年统计资料数据。且由于国民经济行业分类标准的变化其经历了三次相应的调整:第一次调整时间节点为1993年,上述统计资料将“交通运输及邮电通讯业”调整为“交通运输、仓储及邮电通信业”,在原有统计口径的基础上增加了仓储业;第二次调整时间节点为2003年,将“邮电通信业”调整为“邮政业”,将电信和其他信息传输服务业从邮电通信业中独立了出来,增加了“城市公共交通业”这一专栏,并将“公路运输业”更名为“道路运输业”;第三次调整时间节点为2011年,将“城市公共交通业”归并到了“道路运输业”中进行统计。

3.1.2 投资数据的选取。对全国运输业投资数据的选取,本文依据的是《中国固定资产投资统计年鉴》及《中国统计年鉴》中对交通运输业的历年固定资产投资数据。上述统计年鉴提供了从2002年开始至2018年间交通运输业历年固定资产投资的完整数据。2003年之前由于统计口径的调整只能查到各行业基本建设投资和更新改造投资的数据。但由于全部固定资产投资包括基本建设投资、更新改造投资、房地产投资和其他固定资产投资,在运输业投资中基本不包括房地产投资与其他固定资产投资。据此,本文通过查找《中国固定资产投资统计年鉴》及《中国统计年鉴》,找到了从1987年开始至2018年间有关运输业的历年固定资产投资数据。

3.1.3 价格指数的确定。各类统计年鉴上给出的投资数据都是以当年价格计算的名义投资总额,若直接以名义投资总额来代替实际投资总额,会因每年投资品价格的波动而导致与实际投资数据的背离,进而影响到运输业资本存量的合理估算。因此,在对运输业固定资产投资数据进行选取时,应剔除掉当年的固定资产投资价格指数。《中国统计年鉴》给出了自1992年开始的固定资产投资价格指数,但并没有1992之前的相关数据,而其他的统计资料上也没有找到之前有关固定资产投资价格指数的理想数据。基于此,学者们通过不同的研究方法来构造固定资产投资的价格指数,张军等(2004)通过构建投资隐含平减指数模型对固定资产投资价格指数进行替代,并且通过这种方式进行模拟的数据与真实固定资产投资价格指数基本一致,模型如下所示:

式中,Pt表示当年的固定资本形成总额指数,Ct表示当年的固定资本形成总额,C0表示基年的固定资本形成总额,pt表示当年的投资隐含平减指数。

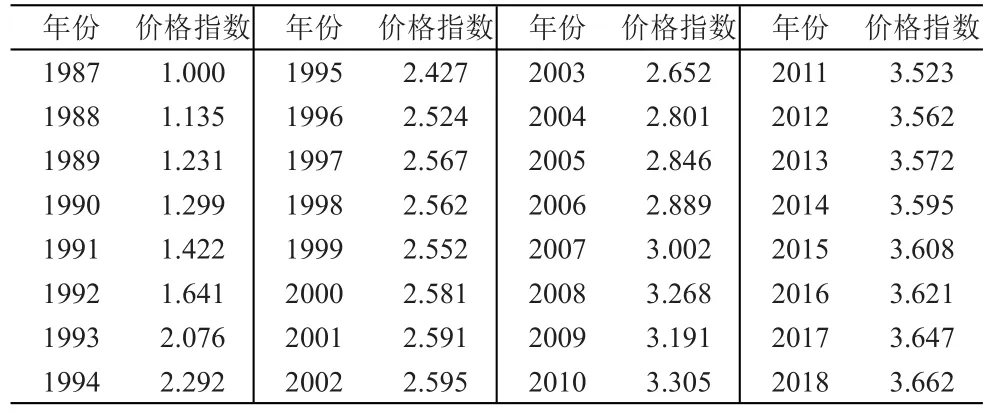

本文依照此方法并根据《中国国内生产总值核算资料1952-1995》中提供的1988年至1991年的固定资本形成总额及其指数,来对1988-1991年间的固定资产投资价格指数进行模拟,1992年之后《中国统计年鉴》则给出了相应的投资价格指数,本文进而得到了以1987年为基年至2018年间的固定资产投资价格指数,详细数据见表1。

3.1.4 折旧率的确定。永续盘存法PIM对资本存量的测算,需要对资本的使用寿命和相对效率模式做出假设。Jorgenson&Griliches与Denison曾就这一问题做过详细讨论,Jorgenson等人指出在几何效率模式的假设下,资本品的折旧率与重置率是相等的,并且这种模式满足了绝大多数资本品在使用过程中的磨损折旧状态。因此本文也假定资本品满足几何效率这一模式,通过以下公式即可求得资本品的折旧率:

表1 全国固定资产投资价格指数

其中,dτ代表资本的残值率;δ为资本的折旧率;τ代表使用年限。

根据联合国国民经济核算体系(SNA)的划分,固定资产(主要指有形固定资产)可以分为住宅、其他建筑物和构筑物、机器和设备及培育资产四个类别。而国际组织在开展资本的统计数据搜集工作时所使用的分类标准是将资本分为机器和设备、建筑物和构筑物及其他资产三个类别。我国亦参照此标准将固定资本分为建筑安装工程、设备工器具购置、其他费用三个类别。而要确定运输业资本的折旧率,就必须先确定运输业所包含的上述三种不同类型资本各自的折旧率,在几何效率模式的假设下,就必须知晓上述三种类型资本的使用寿命。任若恩等(2002)通过参考各种比较方法,估算出了制造业的建筑安装工程和设备器具购置的使用寿命分别为40年和16年,而金戈(2012,2016)在测算基础设施资本的折旧率时并没有严格将基础设施资本与物质资本区别开来对待,即沿用张军关于上述三类资本使用寿命分别为45年、20年、25年的假设。对于交通运输业上述三类资本使用年限的研究,Kune和Mulder根据法国的经验数据,得出了上述三类资本的平均使用年限为42年、17年、14年的结论。Mahony则根据美国的经验数据,得出了建筑安装工程和其他费用资本的平均使用年限分别为43年和17年。由于他的分析是将设备工器具购置和其他费用综合到一起进行考量,与我国将运输业资本分为三大类资本的统计口径不一致,因此本文对运输业三类资本的使用年限借鉴了Kune和Mulder的观点。有了运输业三类资本的使用年限数据,在资本的法定产值率为3%~5%的情况下,可以求得上述三类资本的折旧率分别为7.38%、17.25%、20.54%。

有了运输业三种不同类型资本的折旧率数据,继而可以进一步算出我国运输业资本的折旧率,这里的关键便是要估计出三种不同类型的资本在运输业资本中所占的比例。根据《中国统计年鉴》、《中国固定资产投资统计年鉴》历年的统计数据,本文找到了2003年至2018年间运输业建筑安装工程、设备工器具购置、其他费用三个类别历年固定资产投资的数据及相应的价格指数。基于已测算得到的三类资本的折旧率,本文分别估算了运输业在2003至2018年间“建筑安装工程”、“设备工器具购置”、“其他费用”三个类别的资本存量,进而分别求得各年运输业不同类别的资本存量在总资本存量中的比例,然后取各年比例数据的平均数作为已知三类资本折旧率的权数,通过加权平均的方法得出了运输业资本的折旧率为10.26%。

3.1.5 基年运输业资本存量的估算。对于基年的确定,现有研究一般都确定为1952年或1978年,但由于《中国统计年鉴》中将交通运输业和邮电通讯业分开统计的年份为1987年,因此本文以1987年作为运输业资本存量估算的基年。从理论上来说,对于基年资本存量数据的收集,通过全国普查的方式获取是最为可靠的,但由于建国初期我们并没有对资本存量数据进行过彻底的核算盘查,因此对于基年资本存量数据的获取,只有通过估算的方式来获得。

对基年资本存量的估算,国际上通行的方法是通过把某一比例作为分母去除初始年份的投资数据,进而可以估算出基年的资本存量。这种方法由Harberger在1978年开创,该方法要求提供投资序列的投资率、GDP产出、资本的折旧率及增长率数据,继而倒推得到基年的资本存量。比如Hall和Jones就是通过对上述模型的利用,进而估算出了全球127个经济体的基年资本存量。利用Harberger开创的方法,本文通过如下公式对基年运输业的资本存量进行估算:

其中,K基年代表基年运输业估算的资本存量,I基年代表基年运输业的投资额,δ为折旧率,g为1987年至2018年间运输业投资的平均增长率。由前文折旧率为10.26%,而1987至2018年间投资的平均增长率为16.56%,1987年运输业的投资额为227.4亿元,继而可以得到1987年运输业的资本存量为849亿元。

3.1.6 全国运输业资本存量的估算结果。基于上述基年运输业资本存量估算数据、运输业历年投资数据、运输业折旧率及投资价格指数等指标,本文对我国1987年至2018年间全国运输业的资本存量进行了估算(以1987年为不变价),具体结果见表2。

表2 全国运输业资本存量估算结果(单位:亿元)

3.2 运输分行业资本存量的估算

有了全国运输业资本存量的估算结果,本文进一步对运输行业做了细化分类,分别估算了1987至2018年间运输业分行业的资本存量数据。

3.2.1 行业分类标准。根据《中国固定资产投资统计年鉴》的分类标准,最早有关运输业的行业分类可以划分为“铁路运输、公路运输、水上运输、航空运输、管道运输”五类,在1985年之后调整了统计口径,加入了“装卸搬运业”,1993年开始又把“装卸搬运业”调整为“交通运输辅助业”和“其他交通运输业”,2003年又将其合并为“装卸搬运和其他运输服务业”并一直沿用至今。由于对运输行业内部统计口径的多次调整变化,以及“装卸搬运和其他运输服务业”及“管道运输”部分在运输业投资中所占的历年比重都很小,均不超过10%,故基于相关数据可获取的连续性及代表性,本文选取“铁路、公路、水上、航空”四大类作为对运输行业分类的概括。

3.2.2 测算方法及相关指标数据的获取。对于运输各行业资本存量的估算,同样采取永续盘存法,只是在对关键指标的选取上有所改变。对于铁路等四大类运输业基年资本存量的确定,继续沿用前文所述的方法来进行测算。对于运输业四大类投资数据的选取同样也借鉴《中国固定资产投资统计年鉴》及《中国统计年鉴》中的固定资产投资数据,上述统计年鉴给出了1987年至2018年间运输各行业固定资产投资的数据。对于固定资产投资价格指数的确定继续沿用前文已有的结果。对于折旧率的选取也同样采取上一节给出的方法,但由于铁路、公路、水运、航空四部门运输业中建筑安装工程、设备工器具购置、其他费用三种不同类型资产所占比例是不相同的,因此运输各行业资本存量的折旧率亦不相同,据此可得铁路、公路、水运、航空四部门的折旧率分别为11.71%、9.65%、11.16%、13.17%。

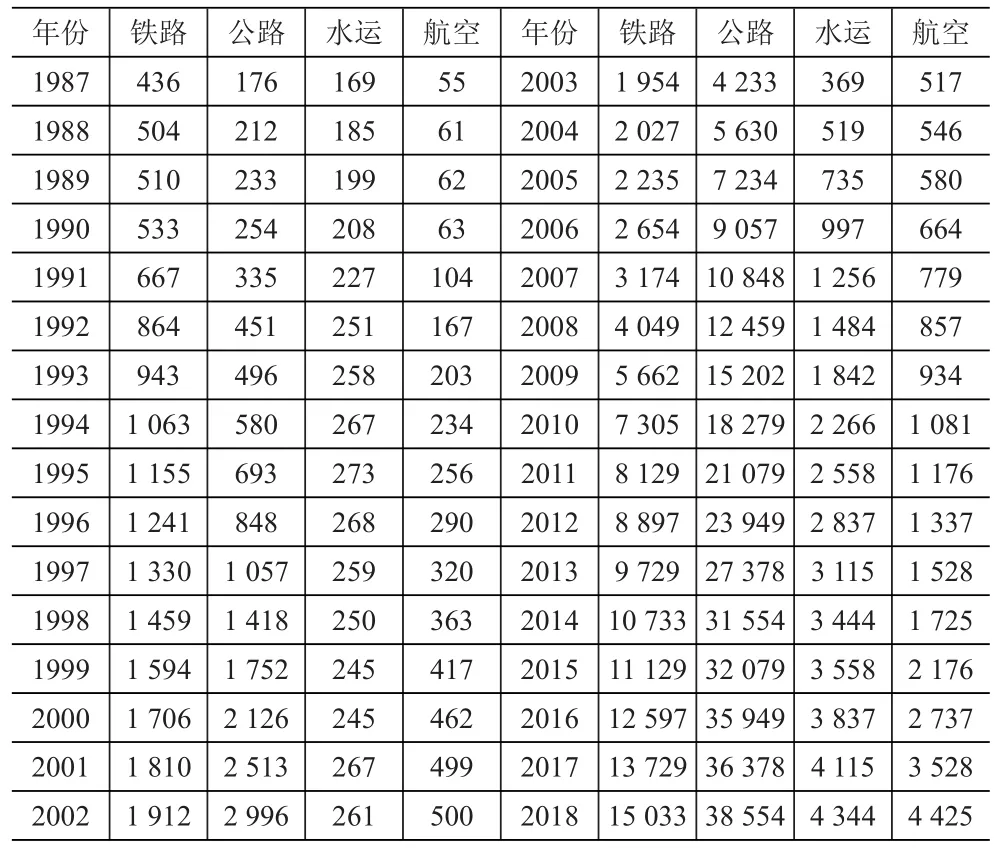

3.2.3 运输分行业资本存量的估算结果。根据上述测算方法与指标数据,本文对我国1987年至2018年间铁路、公路、水运、航空四部门运输业的资本存量进行了估算(以1987年为不变价),具体结果见表3。

4 运输业资本存量的产出弹性分析

宏观经济增长中的资本投入要素指的是资本存量,而不是投资数据。通过对我国运输业资本存量的估算,本节利用此数据进一步分析我国运输业对经济增长的产出弹性水平,探究我国运输业对国民经济发展的影响与贡献。

4.1 理论模型构建

根据经典的Cobb-Douglas生产函数模型,运输业资本存量作为一种资本投入,其对经济增长的影响可以通过如下函数形式加以描述:

表3 我国运输业分行业资本存量估算结果(单位:亿元)

式中,Y代表产出水平,KT代表运输业资本存量,KQ代表其他非运输业资本存量,L代表劳动投入。由于本文在运输业存量总量的基础上又分别估算了铁路、公路、水运、航空四部门的运输业资本存量,故而通过对(10)式的变换,就可以进一步测算出四部门运输业对经济增长的弹性效应,变换后的式子如下:

式中,Kh、Kr、Ks、Ka分别代表了铁路、公路、水运、航空四部门运输业资本存量。由于四部门运输业资本存量占全部运输业资本存量的九成以上,故上式近似地满足Kh+Kr+Ks+Ka=KT的条件,故而可以对四部门运输业资本存量的产出弹性进行测算,对式(11)进行变换便可得到所要分析的计量经济模型如下:

4.2 指标选取与数据来源

根据式(12)产出弹性计量经济模型,本文需测算运输业四部门资本存量对产出水平的影响,故对于指标变量的选取需要涉及到运输业和非运输业资本存量、劳动力投入以及经济产出水平等方面:

①对资本投入指标的选取从理论意义上来说应该是存量指标而不是流量指标,而本文上一节通过PIM永续盘存法测算出了我国1987~2018年间运输业的资本存量,故而对于运输业资本存量的选取参照上一节既有的数据。对于非运输业资本存量的估算亦参照本文介绍的永续盘存算法来进行。

②对于劳动力投入数据的选取,则通过每年的从业人数来加以反映,相关数据的来源依据的是《中国统计年鉴》,据此本文分别查找了1987年~2018年间中国从业人数的详细数据。

③对于经济产出水平数据的选取,直接以每年的GDP数据表示,相关数据也是从《中国统计年鉴》上获得,由于1993年之前的国内生产总值数据没有公布,只有国民生产总值数据,而1993年之前两者的差异性很小,故直接以其进行替代,据此可以得到1987~2018年间我国经济的产出水平数据。

4.3 实证结果与检验

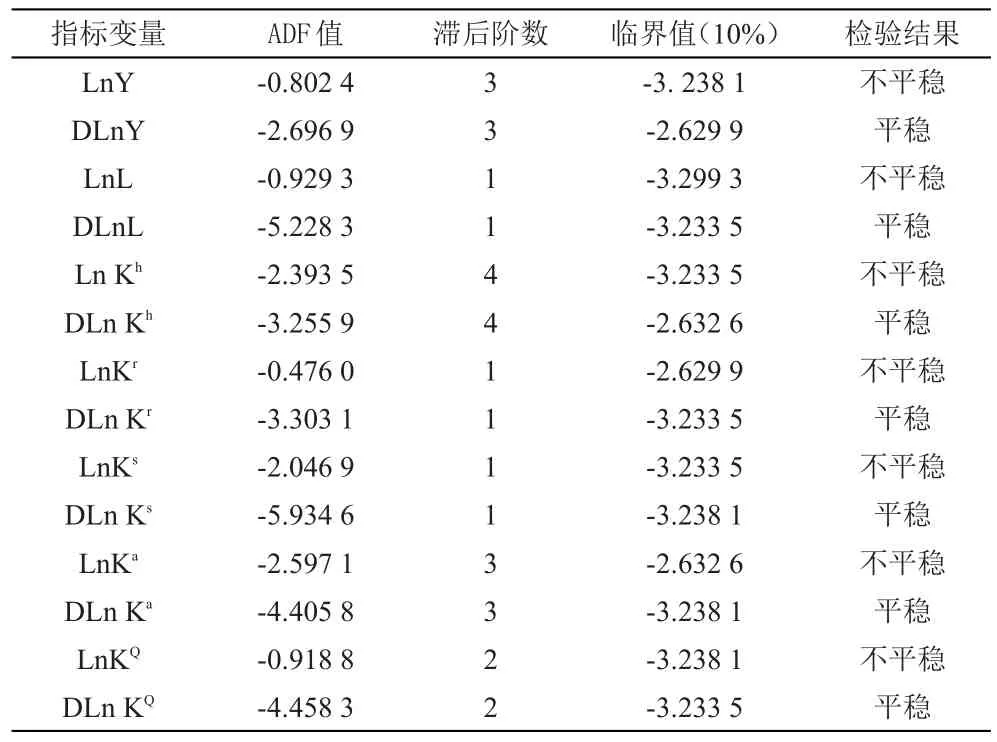

在建立运输业资本存量弹性分析的计量经济模型之前,应先对式(12)中的各变量进行单位根检验,依据的标准是Augment Dickey-Fuller原理,滞后阶数的选取则依据AIC、SC准则,具体的检验结果见表4。

表4 各指标变量的单位根检验结果

从表4的分析结果可知,经济产出水平、劳动投入、四部门运输业资本存量及非运输业资本存量的数据都是非稳定的,单均服从一阶单整的过程,据此通过协整关系检验可以判断是否可以构建运输业资本存量与经济产出水平的协整关系模型,Eviews检验的具体结果见表5。

表5 运输业资本与经济产出水平的协整关系检验结果

从表5可以看出,三种检验类型的统计值均超过了5%的显著性水平,模型通过了变量间的协整检验,四部门运输业资本存量与经济的产出水平之间存在着均衡稳定的关系,因此可以通过构建产出弹性模型来阐述运输业资本存量对经济产出水平的影响效应,模型(12)的具体分析结果见表6。

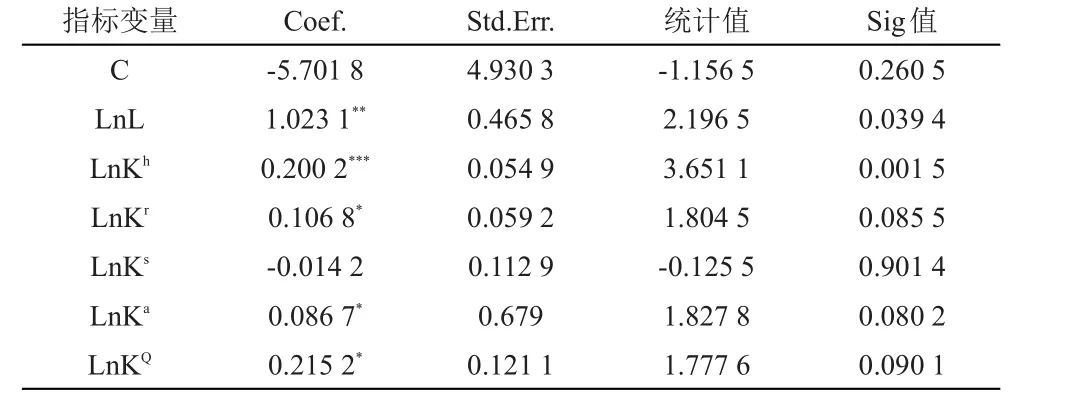

表6 运输业资本存量的产出弹性分析结果

从表6的分析结果可以看出,铁路部门、公路部门和航空部门对经济产出的影响通过了显著性检验,其Sig分别为0.001 5、0.085 5和0.080 2,而水运对经济产出的影响则没有通过计量模型的检验标准,其Sig值为0.901 4,而劳动投入和非运输业资本存量也通过了模型的检验标准,其Sig值分别为0.039 4和0.090 1。从产出弹性影响效果来看,铁路部门对经济产出的弹性影响为0.200 2,说明铁路部门资本存量每增长1%可以拉动经济产出提升0.200 2个百分点,这也从侧面反映了现阶段铁路部门对经济增长起到了重要的促进作用,特别是2008年高铁投产运营后对中国经济平稳健康发展作出了很大的贡献。同时,公路部门对经济的发展也起到了一定的拉动作用,其产出弹性水平为0.106 8,也即表明公路部门资本存量每增长1%可以带动经济增长0.106 8个百分点。随着近几年国家加大立体化交通体系的构建,航空部门对经济增长的拉动作用也慢慢凸显了出来,模型表明航空部门资本存量每增长1%可以拉动经济增长0.086 7个百分点。另外,劳动投入与非运输业资本存量也对经济增长产生了积极的影响效应,其产出弹性分别为1.023 1和0.215 2,其中劳动投入对经济增长的影响效应比较显著,这也说明了在经济下行状态下稳就业对于拉动经济增长的重要性。

5 研究结论及政策建议

本文借鉴前人对资本存量测算的PIM永续盘存法对我国的运输业资本存量展开了分析,仔细斟酌基年资本存量、历年固定资产投资序列、价格指数及折旧率四个关键变量,以1987~2018年为测算区间,从全国总量及分行业部门层面来对我国运输业的资本存量进行了估算,并依此数据测算了其对我国经济增长的弹性影响。研究结果表明:全国总量层面,1987至2018年间我国运输业资本存量呈现出平稳增长的态势,到2018年末我国运输业的资本存量为65 318亿元(1987年价格),约为1987年的77倍。行业部门层面,到2018年末,铁路、公路、水运、航空四部门的资本存量比1987年都有显著提升,其中公路部门资本存量最多,达到了38 554亿元,约为1987年的219倍;铁路部门次之,资本存量突破了1.5万亿元,约为1987年的34倍;水运和航空部门的资本存量为4 344亿元和4 425亿元,分别为1987年的26倍和80倍。从对经济增长的弹性影响方面来看,运输业资本存量与经济增长之间存在着长期均衡的稳定关系,其中铁路部门、公路部门及航空部门对经济增长起到了积极的促进作用,其产出弹性分别为0.200 2、0.106 8和0.086 7;水运部门的作用则没有得到进一步的凸显,这可能与现阶段我国运输体系更多地依赖于铁路、公路及航空等现代运输方式有关,而水运作为传统运输方式,其对经济的直接拉动作用明显减弱。

本文经验分析所蕴含的政策含义是:在我国经济进入到中高速增长的新常态、加快转变经济发展方式的关键时期,为保持国民经济全面、协调、可持续的发展态势,需要进一步加快交通运输业建设,发挥这一国民经济基础性、先导性、战略性产业的联动作用,促进要素资源在全国范围内合理、快速、自由的流动,实现资源的最优化配置,刺激经济发展动能的转变,使国民经济发展提质增效。首先加大以“高铁”为代表的现代交通运输业设施的投入规模,提高交通运输行业的科技含量水平。通过发展交通运输高科技产业,发挥其巨大的引领作用与影响效应,使其不仅能服务地方经济,带动区域间的互动连片发展,而且进一步拓展了产业链的纵向延伸,促进产业结构的优化升级。其次加快交通运输业的综合衔接,实现交通运输的一体高效。通过综合交通枢纽的打造使得各种运输方式的衔接更加紧密,实现客运中转、货运换装的无缝对接,提高运输的转运效率。最后根据各地区区域发展水平的差异与不平衡,适当加大对落后地区交通运输业的支持与投资力度,实现全国交通运输业发展一盘棋。