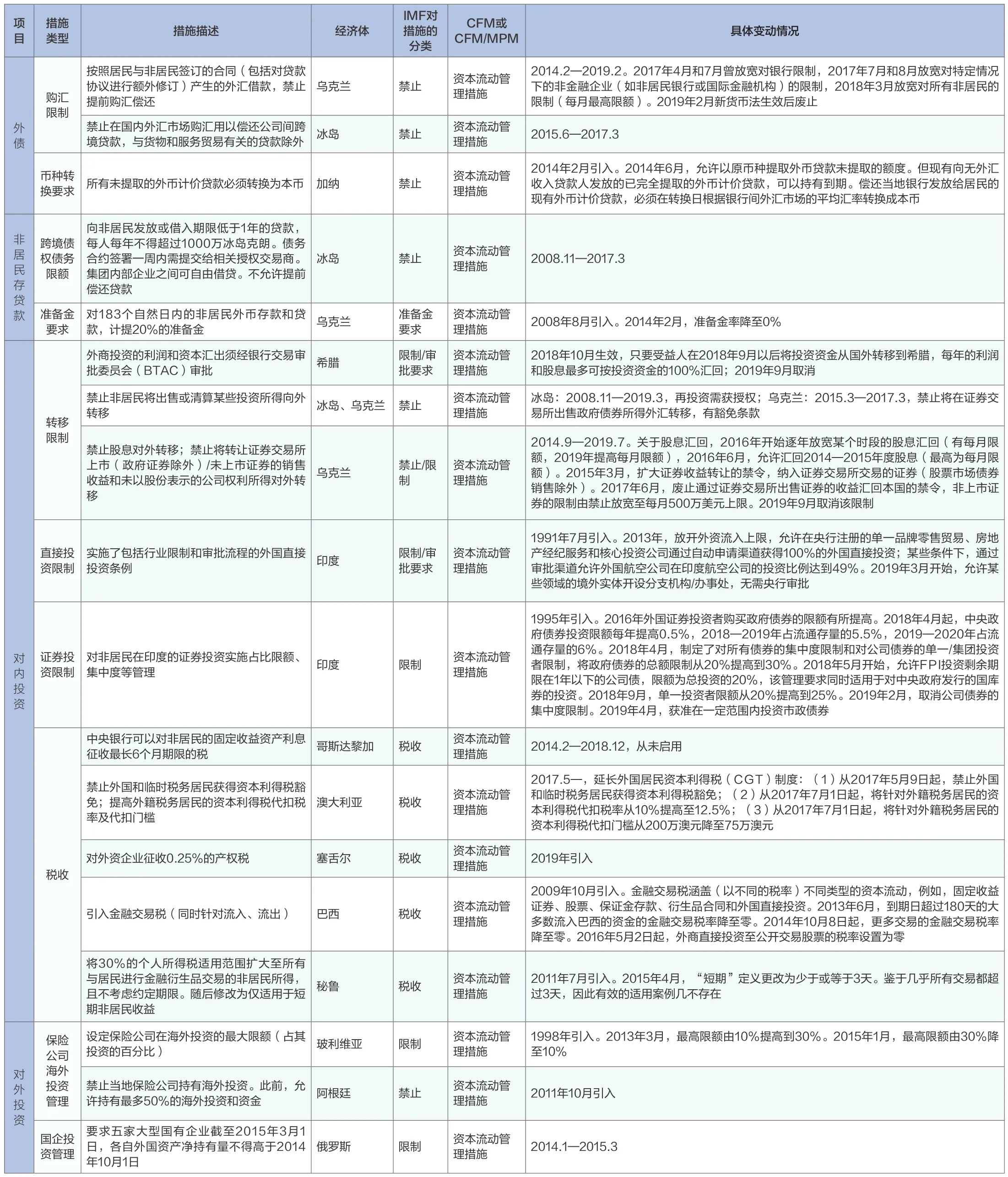

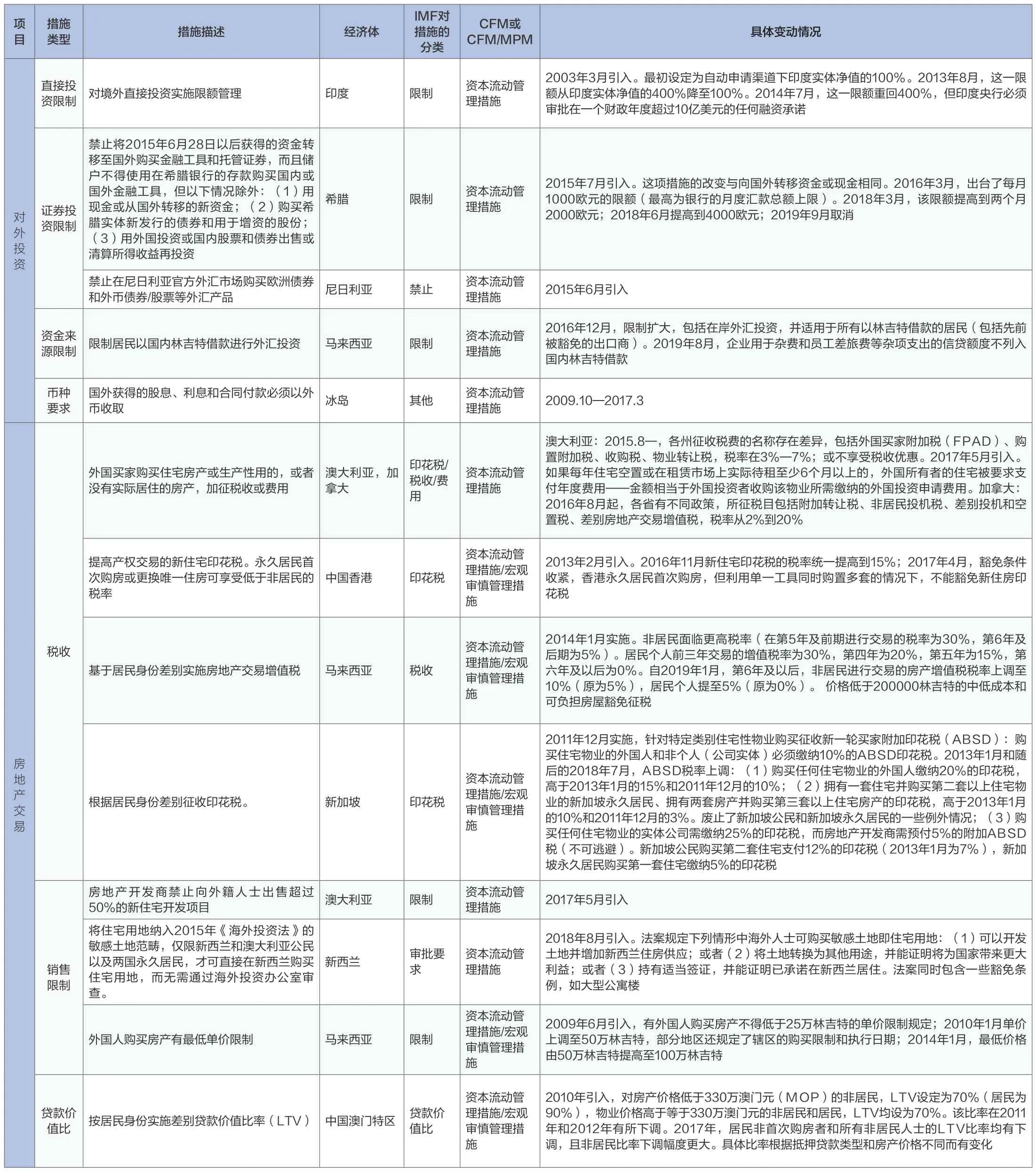

IMF有关各国资本流动管理措施的分类

2020-08-11

2019年国际货币基金组织(International Monetary Fund,以下简称“IMF”)公布了《资本流动管理措施分类》。该分类汇总了2012年11月《资本流动自由化与管理机构观点》(以下简称《机构观点》)正式通过以来,各国资本流动政策的变化(对于《机构观点》采纳前已实行且不曾调整的资本流动政策,IMF仅在评估各国资本账户自由化的整体政策时才会进行讨论)。这期间,除中国外,共有35个国家或地区新引入、调整或取消了资本流动管理措施83条(对各国相同措施已进行合并,且上述数据不包括中国。详见附表1、附表2)。上述资本流动管理措施主要有如下特征:

一是同时包括了行政限制和价格管制两类措施。行政限制类措施包括限制、禁令、强制结汇或汇回要求、持有期、审批等,价格管制类措施包括税收、准备金要求等。具体而言,针对流入的资本流动管理措施有限制、持有期、税收、准备金要求、贷款价值比;针对流出的资本流动管理措施包括强制结汇或汇回要求、限制、禁令、审批要求、税收、准备金要求等。

二是全面性政策多数属于流出管理政策。这符合《机构观点》中针对流出的资本流动管理措施应具有全面性的观点。从交易性质看,有23条资本流动管理措施对全部资本流动进行管理(含5条银行卡、现钞管理措施)。其中,针对流出的20条,针对流入的2条,同时针对流入与流出的1条。

三是针对性措施主要集中在资本与金融账户项下。针对具体项目的资本流动管理措施主要集中在外债及投资项下。经常项下仅有3条资本流动管理措施,有7个国家仍对全部或特定的出口收入实施强制汇回或结汇要求,1个国家对捐赠项下购汇有限制。针对银行的资本流动管理措施主要集中在外债、衍生品交易、外汇头寸管理。

四是多个发达经济体或地区针对房地产投资出台了资本流动管理措施。共有7个国家或地区(包括澳大利亚、加拿大、马来西亚、新西兰、新加坡、中国香港、中国澳门)在报告期内新引入或调整了3条资本流动管理措施(各国类似政策已进行合并。其中澳大利亚、加拿大以州或省的名义分别出台了12条、3条措施)、5条资本流动管理措施兼宏观审慎措施。在这7个国家/地区中,除马来西亚外,其他6个均为发达经济体或地区。其中,针对房地产投资的资本流动管理措施是仅有的资本流动管理措施。所采取的措施包括对交易直接征税、实施差别税率、实施限额或审批,或者通过限制房地产相关信贷进行间接管理。

五是共有8条资本流动管理措施被同时判定为宏观审慎措施。这8条均为流入管理措施。其中:5条针对房地产投资,均基于居民身份实施了歧视性政策,包括税收(3条)、限制(1条)、贷款价值比(1条),主要是对应宏观审慎措施中的分部门资本工具;3条针对银行,分别为税收、限制、其他类政策,主要是对应宏观审慎措施中的流动性工具。

六是发达经济体实施的资本流动管理措施相对较少。除中国外,35个国家在报告期内资本流动管理措施发生了变动,其中共有10个发达经济体或地区。除对房地产交易实施管理的6个国家或地区外,发达经济体中还有韩国、希腊、塞浦路斯、冰岛在报告期内调整了资本流动管理措施。韩国有两条针对银行的资本流动管理措施,兼有宏观审慎特征。希腊、塞浦路斯、冰岛入榜的主要原因,是在报告期内对多条资本流动管理措施予以放松并最终取消。

附表2 IMF总结的2012年以来各国或地区新增或有变动的资本流动管理措施分类(未专门针对银行)

(接上表)

(接上表)

(接上表)